2017年8月15日(火)

昨日までの一連のコメントに一言だけ追記をします。

今日のコメントは特にいつのコメントの続きというわけではなく、

どちらかと言うと最近の一連のコメント全てに関連のあるコメントになります。

今日も記事を紹介して、一言だけコメントを書きたいと思います。

今日は、次の記事を題材にして、昨日同様、株式報酬について考えてみたいと思います。

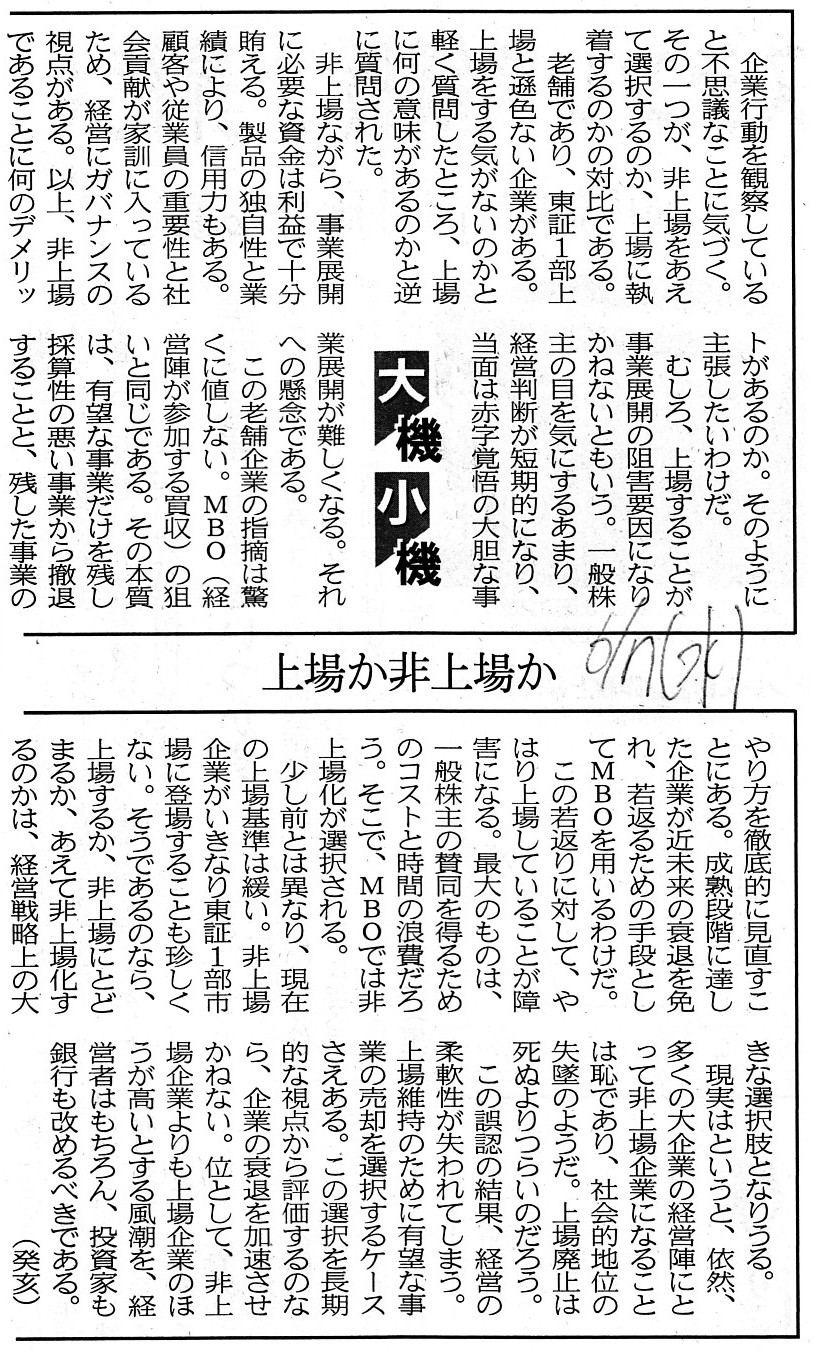

2017年6月7日(水)日本経済新聞 大機小機

上場が非上場か

(記事)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

から

2017年8月14日(月)

http://citizen.nobody.jp/html/201708/20170814.html

までの一連のコメント。

>2017年6月7日(水)付けの日本経済新聞の記事(大機小機)には、ずばり「上場が非上場か」と書かれています。

昨日は、頭を整理する中で、2017年8月6日(日)付けの日本経済新聞の記事の記述内容を基にコメントを書きましたので、

2017年6月7日(水)付けの日本経済新聞の記事(大機小機)を紹介し忘れてしまいました。

今日改めて、2017年6月7日(水)付けの日本経済新聞の記事(大機小機)を紹介しているところです。

昨日のコメントでは、株式報酬の是非を考えるに際して、次のように書きました。

>株式を現金に換える方法は2つしかありません。

>他者に譲渡するか、もしくは、会社の清算時に残余財産を受け取るか、です。

株式報酬では、取締役は最終的に株式を現金に換える必要がある(そうでなければ報酬にならない)一方、

本質的に解消不可能な情報格差が取締役と市場の投資家との間に存在するため、

取締役が所有している会社の株式を他者に売却することには問題(インサイダー取引)がある、と昨日は書いたわけです。

このことは逆から言えば、「株式を他者に譲渡しないならば取締役が株式を所有していても何らの問題もない。」

ということを意味しているわけです。

それはどういうことかと言えば、

「会社清算時に残余財産の分配を受ける形で取締役が現金を受け取るということであれば、何らの問題もない。」

という意味であるわけです。

何が言いたいのかと言えば、取締役は所有している株式を他者に譲渡しなけば何の問題もないわけなのですが、

ではどうやって取締役は報酬を受け取るのかと言えば、譲渡ではなく残余財産の分配を受け取りによるべきだ、ということです。

簡単に言えば、「株式が譲渡できないものであるならば、取締役が株式を所有することは何らの問題もない。」

という結論になるわけです。

株式の譲渡が行われないならば、本質的に内在する解決不可能な情報格差が顕在化することは決してないわけです。

2016年4月から主に税制改正により導入された「譲渡制限付き株式報酬」は、譲渡制限が一定年数経過すると解除になるわけですが、

私が今日書きました「譲渡制限」は、「会社清算時まで解除は一切されない譲渡制限」であるわけです。

ただ、一般に、上場企業は会社清算を前提とはしていません。

その前提を踏まえますと、やはり上場企業では取締役への株式報酬は理論上は認められない、という結論になるでしょう。

また、今日書きましたコメントで本質的に重要なのは、「譲渡ができないこと」であるわけです。

すなわち、株式が上場されているか否かは本質的には関係がないのです。

たとえ非上場企業であっても、通常は(会社法の原則規定では)、株式は譲渡できます。

しかし、それでは取締役と株式の購入者と間の情報格差が理論上は問題になってしまうわけです。

つまり、たとえ非上場企業であっても、情報格差を考慮すれば、

取締役と取締役でない者との間で株式の譲渡を行うことは理論的には認められない、ということになるわけです。

では、取締役でない者(既存株主)と別の取締役でない者(株式購入検討者)との間であれば株式の譲渡を行ってよいのか、

と言えば、理論的にはそれも間違いだ、という結論になると思います。

なぜならば、取締役でない者(既存株主)は従来から会社から経営の結果について報告を受けてきている一方、

別の取締役でない者(株式購入検討者)は、会社について何らの情報も有してはいないからです。

つまり、取締役でない者(既存株主)と別の取締役でない者(株式購入検討者)との間にも情報格差があるわけです。

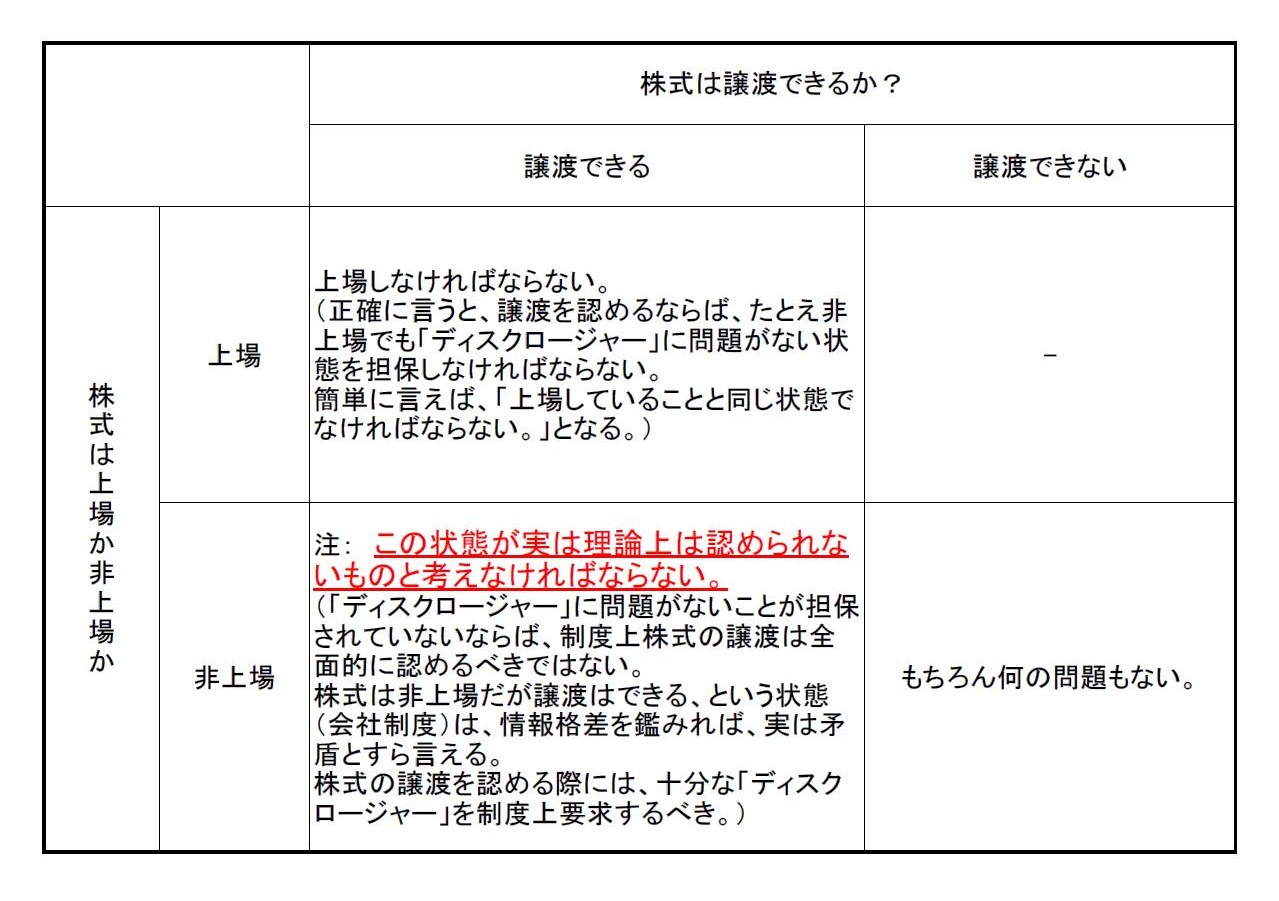

ではこの問題点についてどのように話を整理すればよいのかと言えば、結論は次の2つに1つなのです。

すなわち、「次の2つのうちどちらかしかない。」、という結論に行き着くわけです。

この問題点に関する表も作成しましたので参考にして下さい。

①株式の譲渡を認め上場する(「ディスクロージャー」に問題がないことを担保する)

②株式の譲渡を全面的に認めない(当然のことながら、株式は非上場ということになる)

理論上の結論を一言で言えば、「株式を譲渡したければ、株式を上場させるしかない。」ということです。

概念的に言えば、非上場とは株式を譲渡しないこと、上場とは株式を譲渡すること、と言えるわけです。

例えば、2017年6月7日(水)付けの日本経済新聞の記事(大機小機)の内容に即して言えば、

わざわざMBO(株式の非上場化)を行ったということは、「株式の譲渡は行わない。」、

ということを理論的には意味するわけです。

Ultimately speaking, the most fundamentally critical criterion is

not

"The listed or the unlisted" but "Transferable or nontransferable?"

究極的なことを言えば、最も本質的に重要な判断基準は、

「上場か非上場か?」ではなく、「譲渡可能か譲渡は不可能か?」なのです。

In theory, a transfer of a share by shareholders requires a company to do its

good "disclosure."

To put it simply, a transfer requires the

"disclosure."

Without disclosure, no transfer.

理論的には、株主が株式の譲渡を行うためには、会社は十分な「ディスクロージャー」を行わなければならないのです。

簡単に言えば、譲渡が「ディスクロージャー」を求めるのです。

「ディスクロージャー」がない場合は譲渡は認められないのです。

{kind=link}

{kind=link}