2017年8月10日(木)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

から

2017年8月9日(水)

http://citizen.nobody.jp/html/201708/20170809.html

までの一連のコメント。

昨日2017年8月9日(水)のコメントの最後に、今年の株主総会について書きました。

今日も今年の株主総会についての記事をいくつか紹介し、一言だけコメントを書きたいと思います。

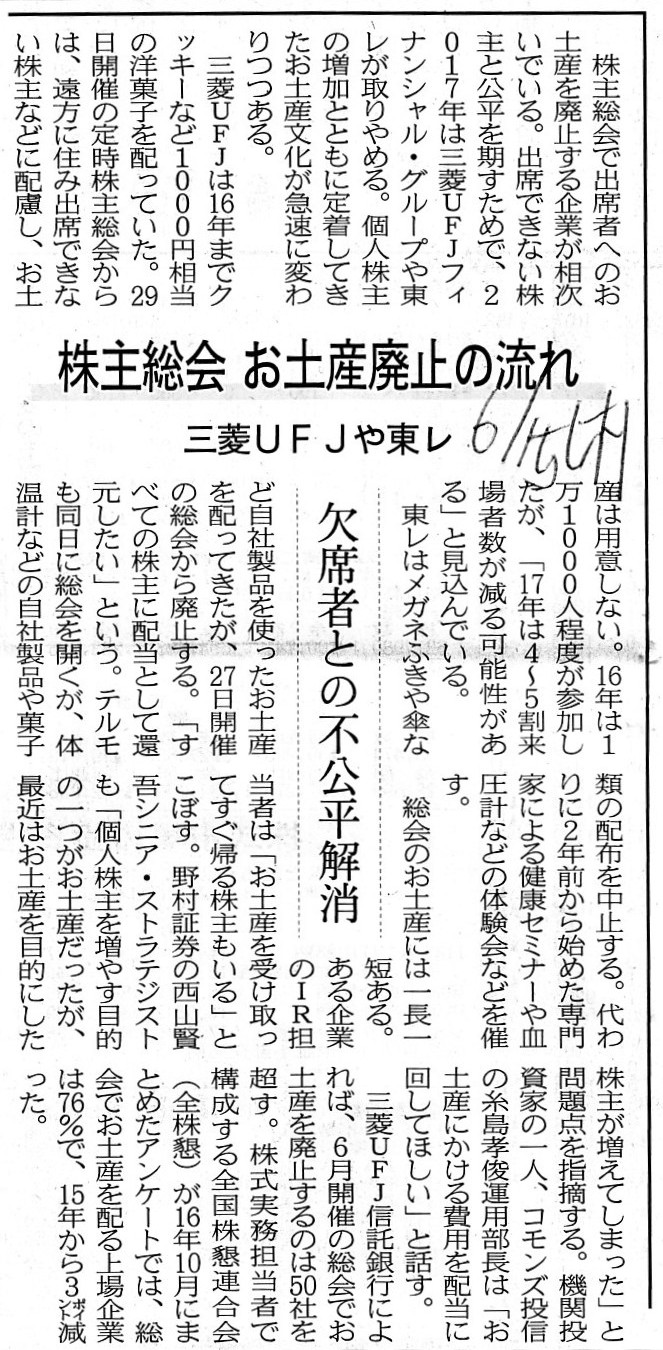

2017年6月15日(木)日本経済新聞

株主総会 お土産廃止の流れ 三菱UFJや東レ 欠席者との不公平解消

(記事)

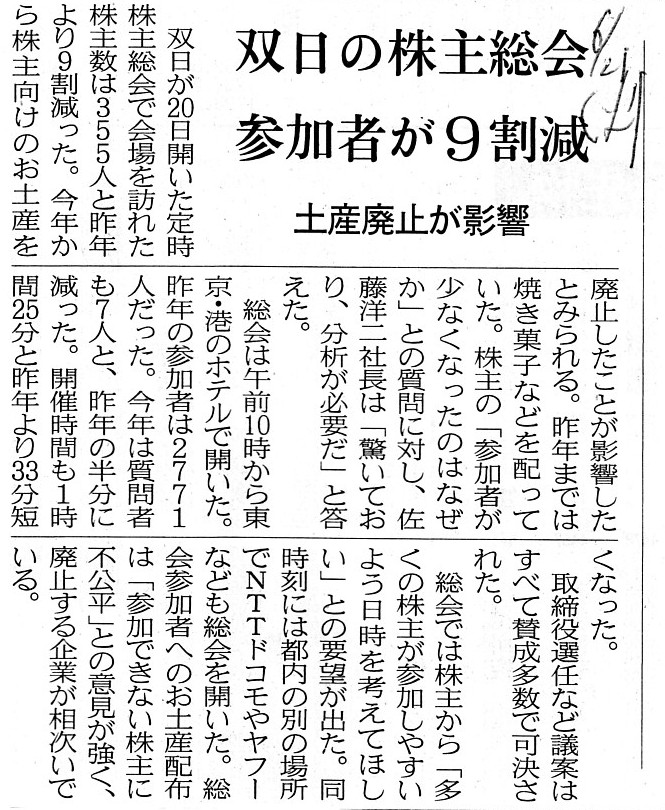

2017年6月21日(水)日本経済新聞

双日の株主総会 参加者が9割減 土産廃止が影響

(記事)

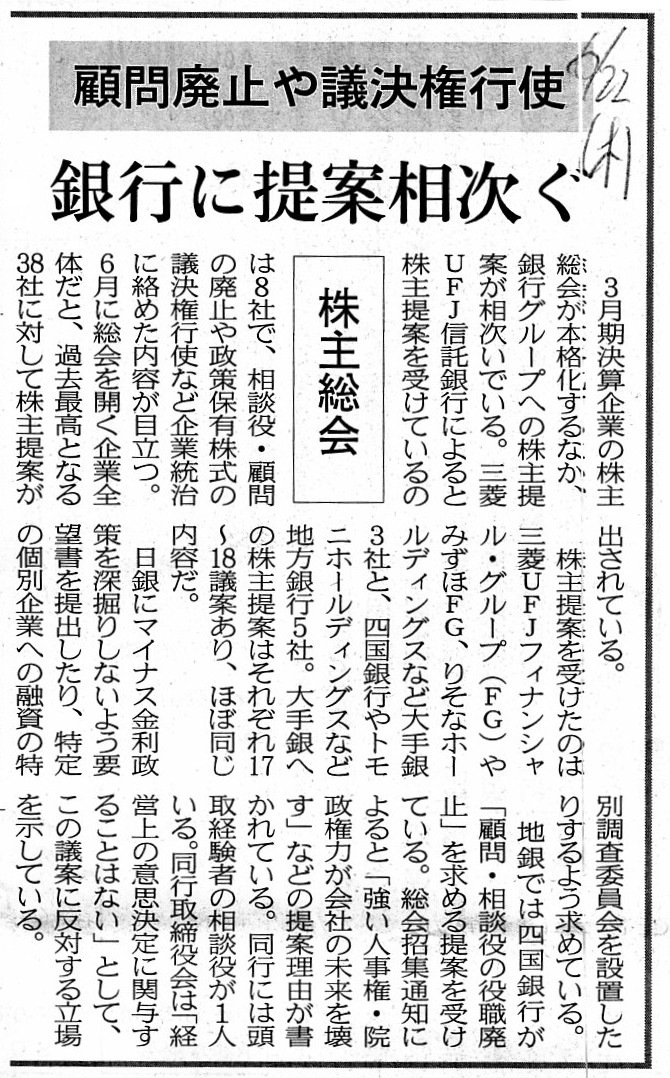

2017年6月22日(木)日本経済新聞

株主総会 顧問廃止や議決権行使 銀行に提案相次ぐ

(記事)

>相談役・顧問の廃止や政策保有株式の議決権行使など企業統治に絡めた内容が目立つ。

と書かれています。

「株主提案権」に関しては最近何回かコメントを書いたわけですが、昨日も「株主提案権」の問題点について、

>商法の「株主提案権」が実は少数株主の利益を害する

と書きました。

銀行に対する株主提案は全て個人株主が行ったものだと思いますので、この場合は何の問題もないのですが、

支配株主が会社に対して株主提案を行った場合は、その議案は必ず原案通り可決・承認されることになります。

いくら会社が「この株主提案は会社の利益・株主全体の利益を最大化させるものでは決してない。」と強く主張し、

提案された議案に反対する立場を示しても、支配株主の一存のみでその議案は必ず原案通り可決・承認されます。

会社法の「株主提案権」は取締役が負っている「フィデューシャリー・デューティー」と本質的に相容れない部分があるのです。

また、取締役は「会社の利益・株主全体の利益を最大化させる議案」を作成しなけばなりません。

これもまた取締役が負っている「フィデューシャリー・デューティー」であるわけです。

その意味において、「株主様から提案された議案は素晴らしいものです。弊社の利益と株主全体の利益をきっと最大化させます。

株主の皆様、是非ともこの株主提案に賛成をなさって下さい。」と株主提案に賛同できる立場には取締役はそもそもいないわけです

業務執行を行っているわけでもない外部の一株主が取締役を超えるような会社の利益を最大化させる提案をできるのなら、

取締役はそもそもいらないわけです。

取締役にとって、株主提案に賛同することは、自身の職務・負っている責務の自己否定とすら言っていいわけです。

理論的には(「フィデューシャリー・デューティー」の理論に基づけば)、

取締役はあらゆる株主提案に反対の立場でなければならないのです。

なぜならば、本当に株主提案が会社の利益を最大化させるのであれば、取締役がその議案を過去既に作成しているはずだからです。

取締役は、暗にもしくは議論の中で、その議案は会社の利益を最大化させないと判断した、だから、

過去も今もその議案を会社提出の議案として作成しなかったのです。

取締役の立場から言えば、株主提案は全て否決されるべきなのです。

なぜなら、取締役はその議案を「会社の利益を最大化させない議案」と判断したからです。

取締役が作成した議案が否決されることも、概念的には委任関係の否定(委任者は受託者を信頼していたはず)であり、

また、株主提案が可決・承認されることも、概念的には委任関係の否定なのです。

なぜならば、委任者は受託者こそが会社の利益を最大化させる議案を作成すると信頼していたはずだからです。

すなわち、これでは委任者は受託者ではなく一株主を信頼したという意味になってしまうからです。

最も良い場合でも、株主はこの世で二番目に会社の利益を大きくする議案を作成することしかできないのです。

この世で一番目に会社の利益を大きくする議案を作成することができるのは、取締役だけなのです。

株主は、始めから、この世で一番目に会社の利益を大きくできる人物に、すなわち、

真の意味で会社の利益を最大化させることができる人物に、自分のお金を委託するのです。

すなわち、理論上は、受託者は、この世のどの人物よりも会社で大きな利益を稼ぎ出すことができるのです。

他の言い方をすれば、理論上は、受託者は、この世の全ての人物の中で最も大きな利益を会社で稼ぎ出すことができるのです。

さらに他の言い方をすれば、理論上は、

この世の他の人物は誰も受託者と同じくらい大きな利益を会社で稼ぎ出すことはできないのです。

理論上は、株主はそのような人物を始めから受託者として委任をするのです。

上記のことが、理論的には「株主提案権」は成り立たない、ということを説明しています。

すなわち、上記のことが、理論的には「株主提案権」は成り立たないことのもう一つの説明になっています。

受託者は常に最善の議案を作成します。

しかし、株主は、常に次善の議案か次善以下の議案しか作成しないのです。

>すべての株主に配当として還元したい

また、ある機関投資家からの要望として、次のように書かれています。

>お土産にかける費用を配当に回してほしい

株主優待制度にかかる費用と事の本質は同じかと思いますが、株主総会の会場で株主に渡すお土産にかかる費用というのは、

企業会計上は利益の分配ではない(すなわち、一定の費用項目)という間が肩になりますし、

税務上は損金にはならない、という考え方になると思います。

取引先との接待であれば、接待に関する費用が税務上損金となっても間違いではない場合があると思いますが、

会社が株主に物品(優待制度や土産)を渡すというのは、どのように考えても収益の獲得には結び付かない行為であるわけです。

会社が株主に渡す物品に関する費用は、税務上は損金ではない、という結論にしかならないと思います。

また、株主総会の運営に関する費用(会場のレンタル料や会場までの旅費交通費や招集通知の作成・送付費用等)についてですが、

株主総会を招集・開催しても、行為としては収益の獲得には結び付かないことに変わりはないわけです。

しかし、株主総会の招集・開催は、会社法上定められた行為(その行為を行わないと会社は事業の運営そのものができない)

であることから、株主総会の運営に関する費用は税務上は基本的には損金として取り扱うべきであると思います。

実務上線引きは極めて難しいでしょうが、株主総会に過剰な費用をかけた場合は、

損金とは見なせない場合もあると思います(同規模の他社と比較して費用があまりに過大な場合等)。

ただ、一般論として、会社法に定められている行為(法定の業務)全般に関しては、

会社にとってそのための費用は事業を運営していくのに必要な費用ということで、

その費用は税務上は基本的には全額損金として取り扱うべきであると思います。

It is not with favor but in duty that shareholders attend a meeting of shareholders.

株主が株主総会に出席するのは、好意からではなく義務としてなのです。

{kind=link}

{kind=link}

{kind=link}