2017年8月9日(水)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

から

2017年8月8日(火)

http://citizen.nobody.jp/html/201708/20170807.html

までの一連のコメント。

昨日2017年8月8日(火)のコメントでは、東和フードサービス株式会社の事例について書きました。

まず、東和フードサービス株式会社の事例について一言だけ追記をします。

昨日キャプチャーした「定款一部変更に関するお知らせ」の「3.日程」を見ますと、

>3.日程

>定款変更のための株主総会開催日 平成29年7月25日(火)

>定款変更の効力発生日

平成29年7月25日(火)

と書かれています。

これは、会社は、定款の変更については株主総会で決議を取ると同時に効力を発生させる、という意味であるわけです。

このことと関連があることになるのですが、2017年8月4日(金)のコメントでは、配当支払いの効力発生日について、

>注:変更前であれ変更後であれ、「効力発生日」に収益(益金)を認識するわけではない、という点には注意が必要です。

と書きました。

さらに、2017年8月4日(金)のコメントの最後には、

>A company should pay both a dividend to shareholders and a compensation

to company organs at the same

time.

>

>会社は、株主への配当と会社機関への報酬とを同時に支払わなければなりません。

と書きました。

これらの点について一言だけ追記をします。

例えば、取締役の選任や定款の変更であれば、株主総会で決議を取ると同時に・同日に効力を発生させる、

ということがほとんどではないかと思いますが、

配当支払いの場合は、株主総会開催日から数日後に支払うということも実務上多いわけです。

また、役員報酬の支払いについて株主総会で決議を取る場合、役員報酬を実際にいつ支払うのかという問題もあるわけです。

すなわち、配当の支払いについての議案と役員報酬の支払いについての議案の両方について、

株主総会で決議を取る場合、株主総会会決議日は当然にどちらも株主総会開催日であるわけですが、

それぞれの実際の支払日(それぞれの効力発生日)が、配当の支払いと役員報酬の支払いとで異なることがあり得るわけです。

例えば、株主総会開催日(株主総会決議日)は6月20日、配当の支払日(効力発生日)は6月21日、

役員報酬の支払日(効力発生日)は6月30日、というスケジュールに設定する、ということは実務上はあり得るわけです。

しかし、私が思うに、配当の支払日(効力発生日)と役員報酬の支払日(効力発生日)は同じ日でなければならない、と思います。

なぜならば、配当の支払いであれ役員報酬の支払いであれ、支払いの原資は同じ利益剰余金だからです。

Concerning a payment of a dividend to shareholders and a payment of a

compensation to directors,

"firm fiancial statements" of a company is

required.

"Firm financial statements" of a company in this context

means

that they represent a financial condition of the company

as of now

(i.e. as of a date of an annual meeting of shareholders).

Even "fiancial

statements which used to be definitely correct and absolutely firm about three

months ago"

are not "firm financial statements" in a true sense from a

standpoint of annual meeting of shareholders.

株主への配当の支払いや取締役への報酬の支払いに関して言えば、会社の「確定した計算書類」が要求されます。

この文脈における会社の「確定した計算書類」とは、

「その計算書類は今現在の(すなわち、定時株主総会開催日現在の)会社の財務状況を表している」という意味です。

「3ヶ月前には間違いなく正しく絶対的に確定していた計算書類」でさえ、

定時株主総会という立場から言えば、真の意味で「確定した計算書類」ではないのです。

それから、基準日と株主総会決議の効力発生日との関係に関して、次のようなプレスリリースがありました↓。

エイベックス・グループ・ホールディングス株式会社が今後商号を変更する、という事例です。

2017年5月25日

エイベックス・グループ・ホールディングス株式会社

商号の変更及び定款の一部変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1478162

(ウェブサイト上と同じPDFファイル)

(商 号)

第1条 当会社は、平成100年12月31日までに新しい商号へ変更する。

新しい商号は平成100年12月31日までに開催される取締役会において決定する。

附則 商号の変更日において定款第1条を以下のように変更する。

「当会社は、(新商号)と称し、英文では、(新商号)と表示する。」

なお、本附則は、第1条の効力発生日経過後削除されるものとする。

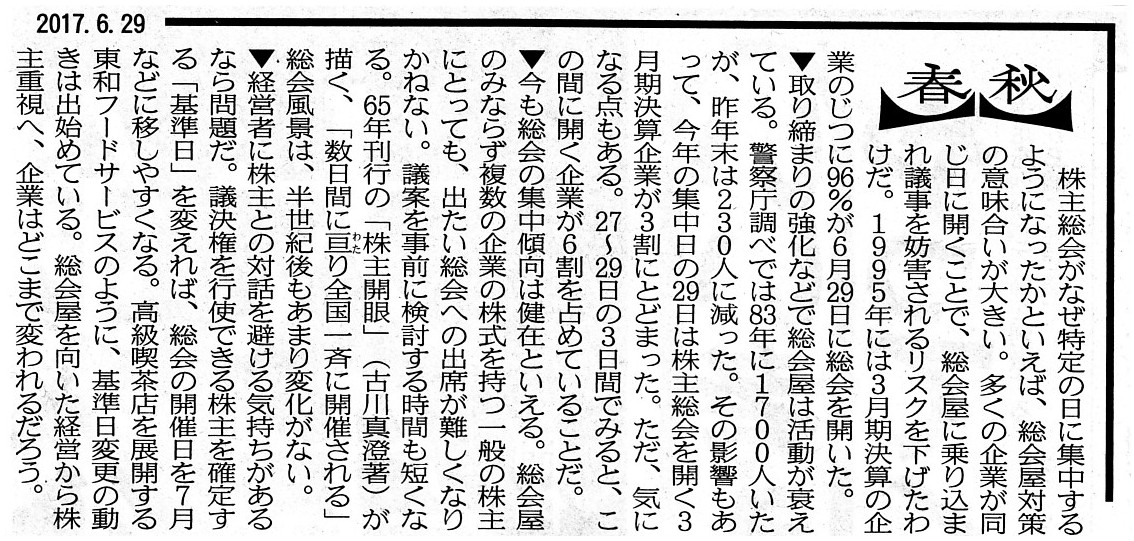

2017年6月29日(木)日本経済新聞

春秋

(記事)

この記事には、昨日書きました東和フードサービス株式会社のことが、次のように書かれています。

>高級喫茶店を展開する東和フードサービスのように、基準日変更の動きは出始めている。

また、この記事には、総会屋の活動人数について、次のように書かれています。

>警察庁調べでは83年に1700人いたが、昨年末は230人に減った。

私が昨日書いた人数と根本的に異なるのですが、私も昨日は警察庁のサイトの資料から8万人(ただし構成員合計)と書きました。

株主総会に出席して因縁をつけるだけなら、商法の知識も会計の知識も簿記の理解もいらないのではないかと思ったわけです。

株主総会の開催日を上場企業が意図的に集中させることは、商法の「株主提案権」が実は少数株主の利益を害するのと同様、

一般に言われているのとは実は正反対に、一般株主・個人株主が株主総会に出席することを拒む効果しかないわけです。

開催日を集中させることで実は総会屋に便宜を図っているのではないか、などと痛くもない腹を探られたくないのなら、

経営者は意図的に株主総会開催日を分散させるよう努めるべきではないか、と思いました。

株主総会の開催日を集中させても、一般株主に不利になるだけなのです(総会屋は痛くもかゆくもない)。

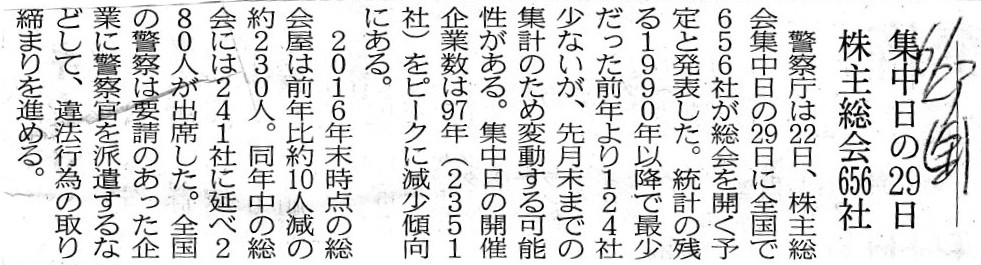

警察庁による株主総会の集中日に関する記事がもう1つありましたので紹介します。

2017年6月23日(金)日本経済新聞

集中日の23日 株主総会656社

(記事)

また、株主総会の集中開催の緩和に関しては、実は企業の9割超が対応に消極的である、という内容の記事を紹介します。

その理由として、「何も問題を感じないから」と企業の約38%が回答したとのことですが、

「問題を感じているのは一般株主の方だ。」ということを経営者は忘れないでいただきたいと思います。

「株主が何も問題を感じない株主総会を開催すること」も「フィデューシャリー・デューティー」の範囲に含まれると思います。

2017年2月22日(水)日本経済新聞

総会の集中緩和 9割超が消極的 経産省調査

(記事)

{kind=link}

{kind=link}

{kind=link}