2017年7月14日(金)

2017年7月13日(木)日本経済新聞 公告

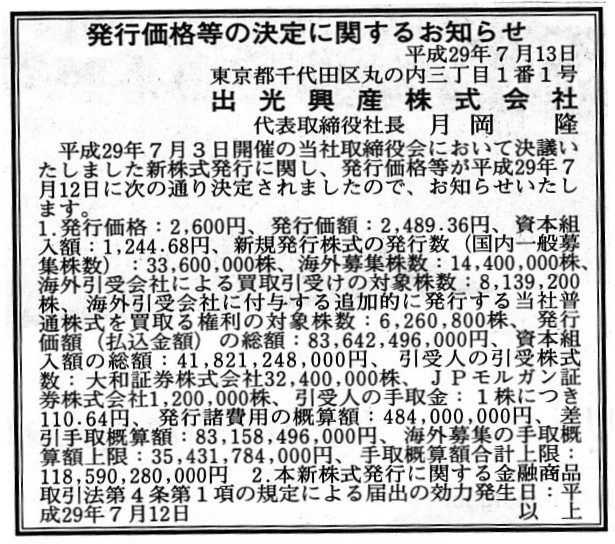

発行価格等の決定に関するお知らせ

出光興産株式会社

(記事)

2017年7月12日

出光興産株式会社

発行価格等の決定に関するお知らせ(電子公告)

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=36927&code=5019

(ウェブサイト上と同じPDFファイル)

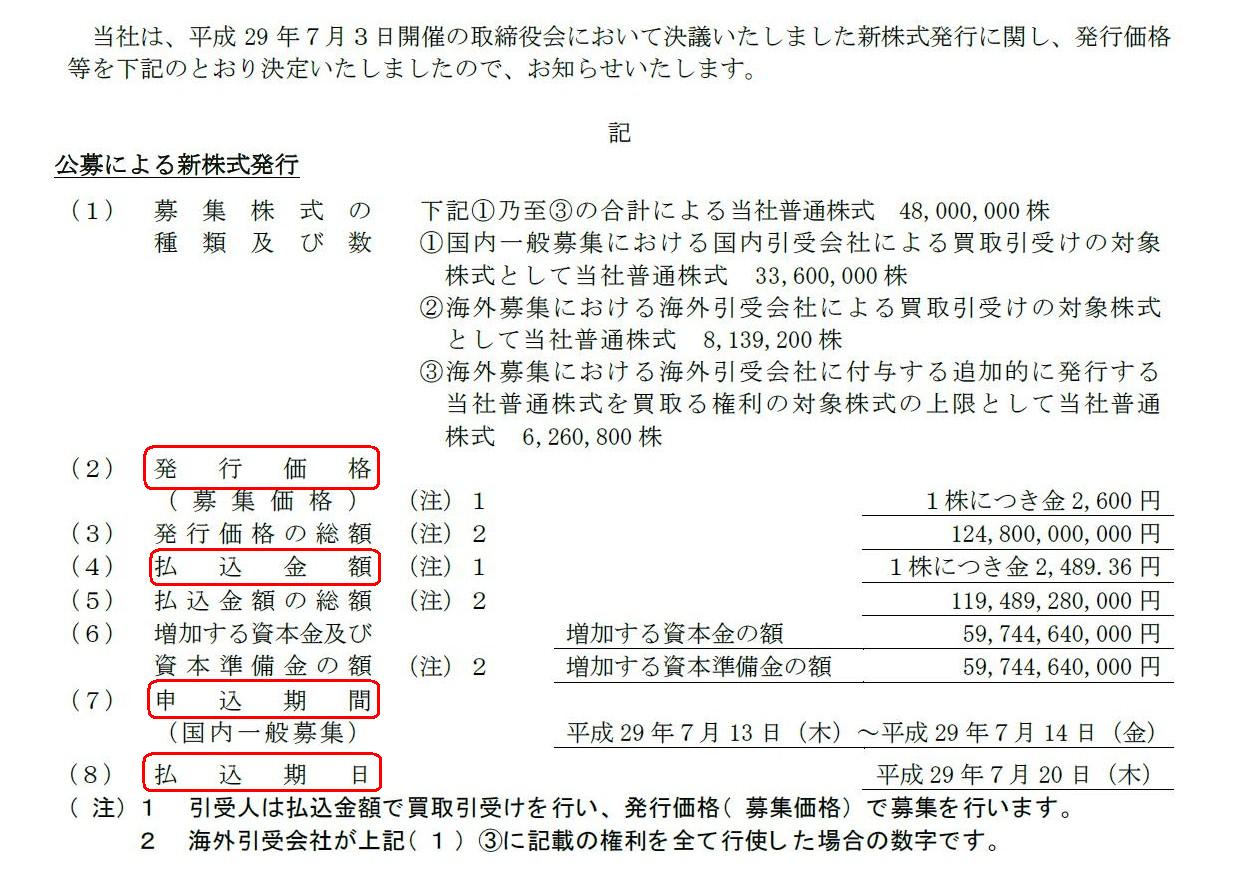

公募による新株式発行

(1/2ページ)

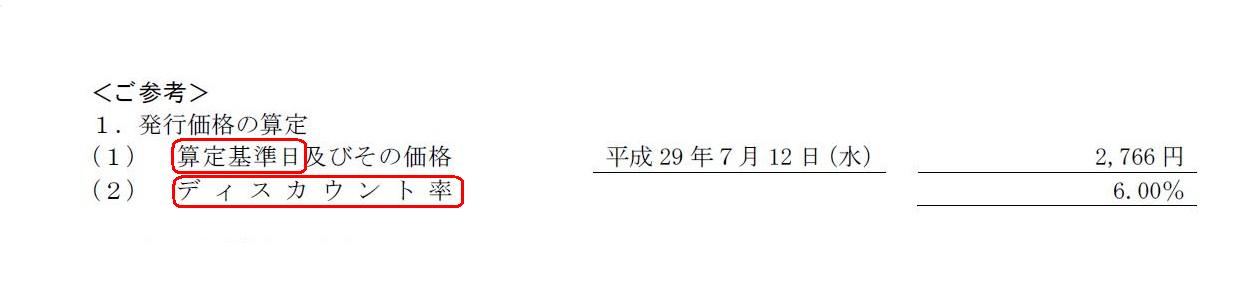

発行価格の算定

(2/2ページ)

過去の関連コメント

2017年7月4日(火)

http://citizen.nobody.jp/html/201707/20170704.html

2017年7月10日(月)

http://citizen.nobody.jp/html/201707/20170710.html

2017年7月11日(火)

http://citizen.nobody.jp/html/201707/20170711.html

【コメント】

プレスリリース等を読んでいて気になった点について一言だけコメントします。

報道されていますように、現在のところ、出光興産株式会社が新株式を発行できるか否かは裁判所の今後の判断次第であるわけです。

しかし、出光興産株式会社は、創業家による新株式発行の差し止め請求が裁判所から認められる理由はない、

と考えているようでして、悪く言えば出光興産株式会社は現在見切り発車的に新株式発行の手続きを進めているわけです。

東京地裁が具体的にいつ決定を下すのかはどの新聞にも正確には書かれていないのですが、

複数の新聞を読みますと、民事訴訟法などに規定があるのかどうかは分かりませんが、

どんなに遅くとも2017年7月20日までには決定が下される見通しであるとのことです。

裁判所から決定が下される日が分からないというのは、実務上は問題が大きいと思います。

新株式を発行した後に(新株式の効力が発生した後に)差し止め請求が認められても、意味が全くないわけです。

出光興産株式会社の事例では、新株式発行に関する会社の意思決定日から実際の新株式の発行日までの間に間が空いているから

創業家も差し止めの請求ができるのであって、会社法上は会社は意思決定と同時に新株式を発行することができるわけです。

新株式の発行形態が「公募」の場合ですと、金融商品取引法の規定(募集のための所定の手続きがある)がありますので、

会社は意思決定と同時に新株式を発行することはできない、というだけではないかと思います。

新株式の発行形態が「私募」の場合は、たとえ上場企業であろうとも、制度的なディスクロージャーを義務付ける必要はない、

という考え方になっているようですので、会社法から見ても金融商品取引法から見ても、

会社は意思決定と同時に新株式を発行することができる、という解釈になると思います。

インターネット上の記事によりますと、かつて裁判所が新株発行の差し止めを認めたケースの多くは第三者割当増資であり、

これまで公募増資を差し止めた裁判例はない、とのことです。

しかし、私の理解が正しいなら、「ウサギとカメ」に出てくるゴール前で寝ていたウサギのように、

第三者割当増資の発表だけをして実際の増資の実施日はその何日も後、ということでもしない限り、

第三者割当増資の差し止めを請求すること自体が不可能(請求時には新株式の効力は既に発生済み)ということになると思います。

インターネット上の記事によりますと、近く出る地裁の決定に経営側か創業家かのいずれかが不服を申し立てれば、

最高裁まで争われる可能性もある、と書かれていますが、

審理中であることを理由に裁判所が会社に新株式の発行そのものを行わせないようにする(少なくとも命令により延期をさせる)、

というような考え方・法制度・命令方法があるのかどうか。

少なくとも、会社法には、発行した新株式を取り消す(返金をし資本金額を減少させる等)、という手続きはないと思います。

インターネット上の記事によりますと、

東京地裁は効力発生までに差し止め請求の可否について判断を下す必要がある、と書かれていますが、

先ほども書きましたように、出光興産株式会社の事例は、「公募」ですので効力発生までに時間的余裕があるだけのことであり、

第三者割当増資の場合は裁判所が判断を下す時間すらない(株主が差し止め請求を行うことすらできない)、と言っていいわけです。

法律論だけの話をすれば、実は出光興産株式会社は始めから第三者割当増資を簡単に強行できた、と言っていいと思います。

第三者割当増資実施後(新株式の効力発生後)に新株式を無効にする、というのは、法律論としても実務上も難しいと思います。

差し止め請求というのは、あくまで「増資の実施前(新株式の効力発生前)」にのみ可能なことだ、と考えるべきだと思います。

次に、このたびの事例を所与のこととして、「引受人は一体いつ新株式を取得するのか?」という点についてです。

新株式発行に関するスケジュールをまとめてみました。

新株式発行に関する取締役会決議日 → 2017年7月3日

発行価格等の決定に関する取締役会決議日

→ 2017年7月12日

発行価格の算定のための算定基準日

→ 2017年7月12日

申込期間

→ 2017年7月13日〜2017年7月13日

払込期日

→ 2017年7月20日

このたびの公募による新株式発行では、引受人は買取引受を行う、と書かれています。

では、引受人は何月何日に実際に買取引受を行うのでしょうか。

改めて考えを整理して考えてみますと、この新株式の発行は買取引受により行われますので、

「申込期間」に申し込むのは投資家ですが、「払込期日」に払い込むのは実は「引受人」なのです。

投資家は、引受人が所有している出光興産株式会社株式(発行されたばかりの新株式)を購入するだけなのです。

投資家が出光興産株式会社に現金(資本)を払い込むわけではないのです。

そうしますと、(会社法ではなく)金融商品取引法上、新株式が効力を持つのは、待機期間を考慮すると、

2017年7月20日ということになります。

しかし、細かいことを言うと、この2017年7月20日というのは、あくまで金融商品取引法上の効力発生日であって、

やはり会社法上は会社は意思決定と同時に新株式を発行することができるわけです。

金融商品取引法上の待機期間云々というのは、「それまでの間は募集や売出しを行ってはならない」という解釈になると思います。

すなわち、引受人が金融商品取引法上の効力発生日以前に会社に現金(資本)を払い込み新株式を取得すること自体は

会社法上は自由、ということではないかと思います。

他の言い方をすれば、金融商品取引法が会社法上の新株式の発行(新株式の効力発生)を直接に控えさせる・抑制する・差し止める、

という法の構造にはなっていないかと思います。

仮に金融商品取引法上手続きに瑕疵があれば、引受人は新株式の取得後、募集を行えない(投資家に販売していくことができない)、

というだけのことではないかと思います。

ただ、実務上のことを言えば、そのような事態が起こるのを避けるためにも、通常は、

「金融商品取引法上の効力発生日」に会社は新株式を発行する(会社法上も新株式の効力を発生させる、引受人は資本を払い込む)、

ということを行うわけです。

ただ、法律論だけを言えば、出光興産株式会社の事例に即して言えば、

公募を目的としていても出光興産株式会社は2017年7月3日に会社法上新株式を発行することはできた、ということになります。

2017年7月13日(木)付けの日本経済新聞の記事の最後には、

>発行日は20日に決まった。

と書かれていますが、これはあくまで金融商品取引法上の”効力発生日”のことです。

会社法上の”新株式の発行日”については特段規定はありません。

As at which date does an underwriter acquire new shares?

引受人はいつの日付けで新株式を取得するのですか?

Just in the same way as a tender offer,

even "public offering" on the

Financial Instruments and Exchange Act is not an inside-the-market transaction,

actually.

実は、公開買付と全く同じように、金融商品取引法上の「公募」でさえ市場内の取引ではないのです。

10歳でセックスをするのは、将来の結婚相手の問題ではなく、あなた自身の人格の問題なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}