2017年7月10日(月)

2017年7月5日(水)日本経済新聞

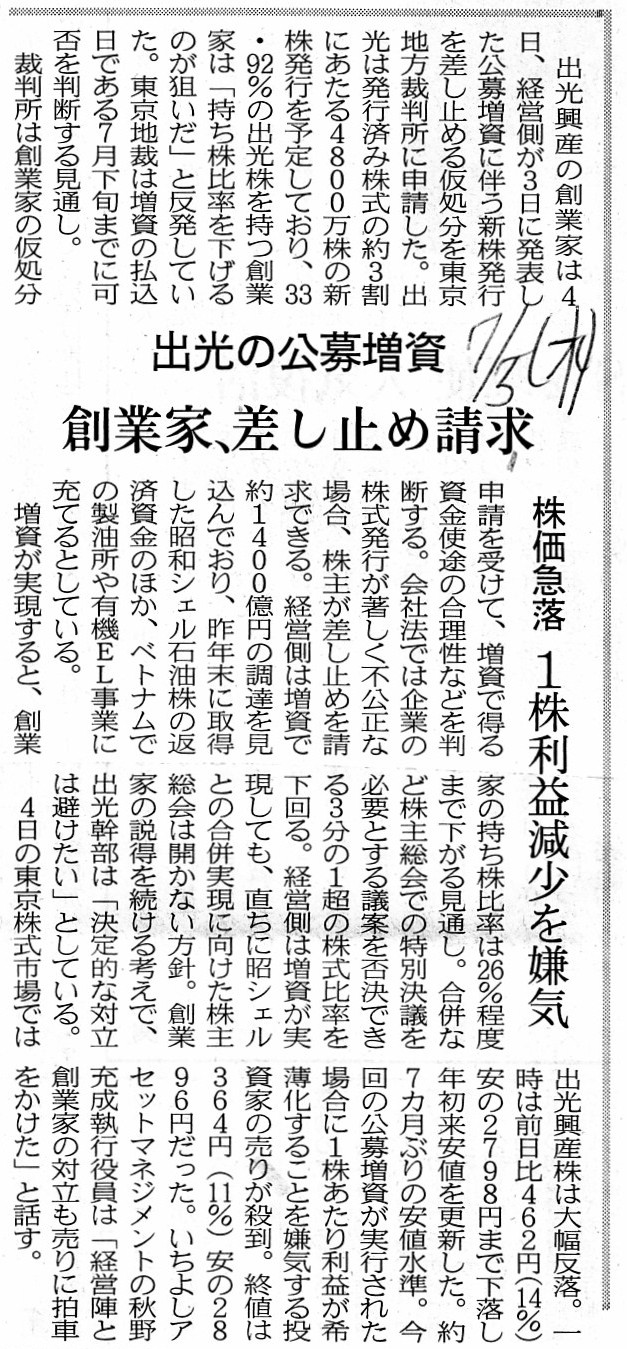

出光の公募増資 創業家、差し止め請求 株価急落 1株利益減少を嫌気

(記事)

2017年6月30日(金)日本経済新聞

出光総会 経営陣・創業家に批判 昭シェル合併巡り対立続く

(記事)

2017年7月5日

出光興産株式会社

株主による新株式発行の差止め仮処分の申立てに関するお知らせ

ttp://www.idemitsu.co.jp/company/news/2017/170705.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1493451

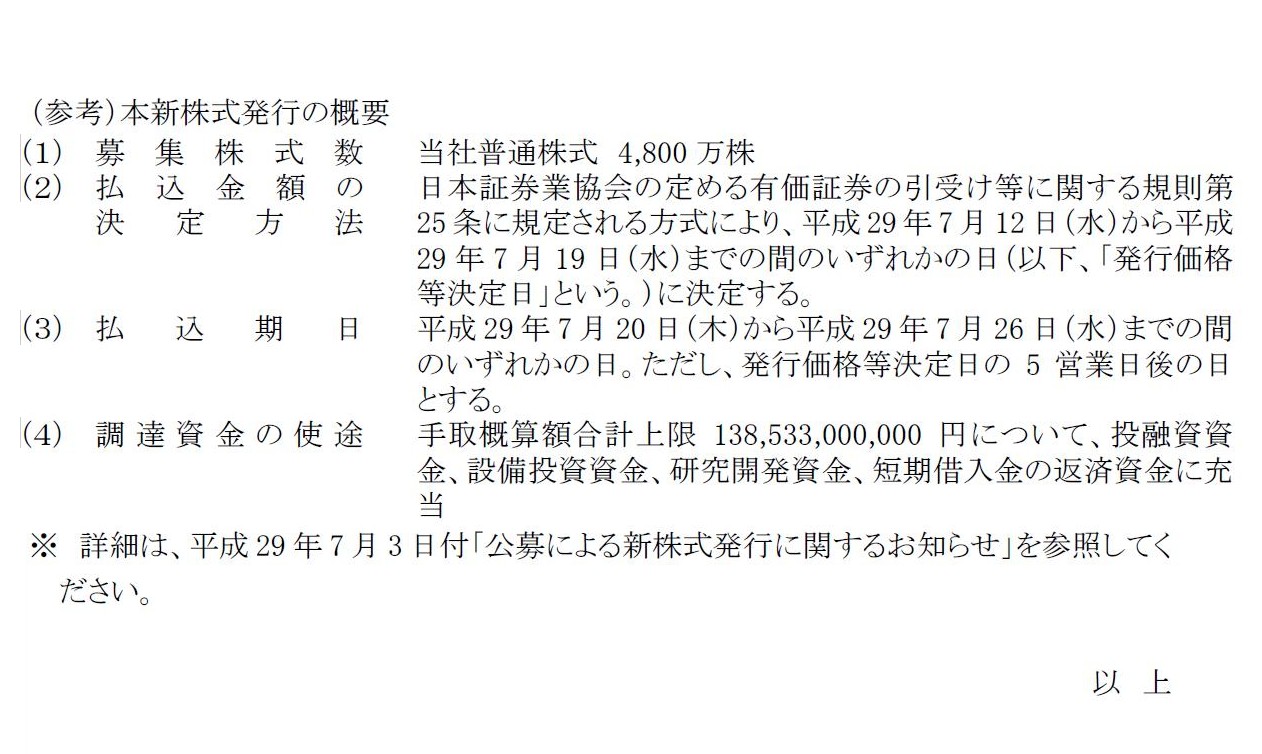

(参考)本新株式発行の概要

(3/3ページ)

過去の関連コメント

2017年7月4日(火)

http://citizen.nobody.jp/html/201707/20170704.html

>第三者割当増資が特定の株主に割り当てる一方、公募増資は広く投資家から出資を募るため公平性が高い。

>この点では公募は経営陣に有利だ

と書かれています。

大まかに言いますと、仮に出光興産株式会社が第三者割当増資を行うことを選んでいれば、

出光興産株式会社と割当先企業との関係が疑われ、裁判所が差し止め請求を認める可能性があるが、

今回出光興産株式会社は公募増資を行うことを選んでいるので、

公正性が高いことから、裁判所は差し止め請求を却下する可能性がある、と記事では言っているわけです。

この点について、まず「フィデューシャリー・デューティー」の観点から言いますと、

第三者割当増資と公募増資との間に実は差異はない、と言えると思います。

なぜならば、新株式の発行条件(発行価額や増加株式数等)が同じ(既存株主に「著しく不公正」であるとします)である場合、

どちらの増資方法であろうが既存株主にとっては新株式の発行が「著しく不公正」であることに変わりはないからです。

新株式の発行条件が同じなら、既存株主にとって、第三者割当増資は不利だが公募増資は有利だ、

などという結論にはならないわけです。

既存株主にとっては、第三者割当増資であろうが公募増資であろうが、実は会社法上の結論は同じなのです。

新株式の発行方法が第三者割当か公募かは、実は裁判所の判断に全く影響は与えないのです。

第三者割当増資が既存株主に不利ならば、公募増資も既存株主に不利なのです。

次に、「ディスクロージャー」に関してですが、これはどのような新株式発行においても、

発行者は間違いのない記載を行った書類を提出しなければならない、というだけです(この点はもはや論点にならないでしょう)。

最後に、特に金融商品取引法(投資家保護)の観点から見た第三者割当増資と公募増資の違いについてなのですが、

実務上第三者割当増資を所与のこととしますと、

第三者割当増資は投資家保護の観点から問題がある、という結論にはならないと思います。

なぜならば、仮に新株式の発行条件が引き受け手にとって不利なものであるならば、

その引き受け手(すなわちこの場合の「第三者」)は第三者割当増資を引き受けないはずだからです。

逆に、実務上、引き受け手にとって非常に有利な条件で第三者割当増資が行われることがあります。

この場合、市場の投資家はその引受条件で自分も新株式を引き受けたいと考える、ということは考えられます。

第三者割当増資の引き受け手のみが市場の投資家に比べて有利な条件で新株式を引き受けることができるのは不公平だ、

という考え方は当然あるわけです。

この問題点については、結局のところ、第三者割当という新株式の発行方法を認めない、という解決方法しかないと思います。

第三者割当増資と公募増資、どちらがより公正な増資方法かと言えば、やはり公募増資の方が相対的に公正だとは言えるでしょう。

しかし、その論点や判断は、少なくとも会社法上のものではない、という点には注意が必要です。

It is not a court but investors in the market who judge whether the issue

of new shares is fair or not.

新株式の発行が公正か公正でないかを判断するのは、裁判所ではなく市場の投資家なのです。

{kind=link}

{kind=link}

{kind=link}