2017年7月4日(火)

2017年7月4日(火)日本経済新聞

出光、公募増資を発表 合併停滞 焦りの強行策 創業家 持ち株26%に

差し止めの仮処分 資金使途の合理性

焦点

出光株の売り 膨らむ公算

相談役制度廃止 天坊氏ら退任

(記事)

2017年7月4日(火)日本経済新聞

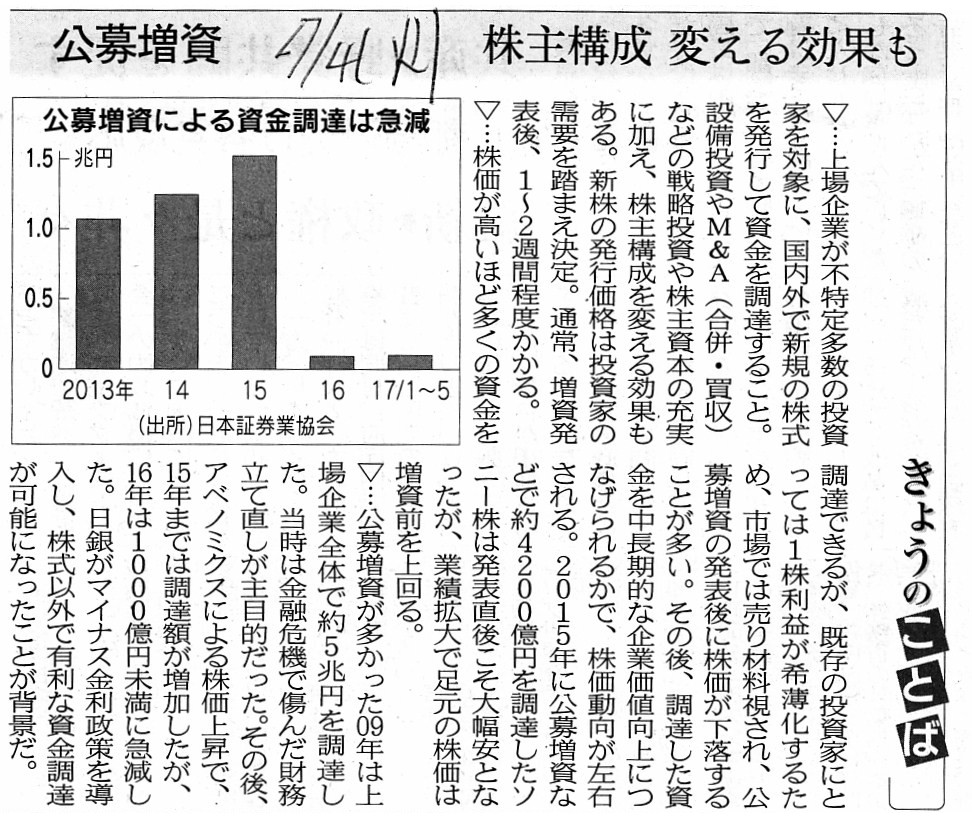

きょうのことば

公募増資 株主構成 変える効果も

(記事)

2017年7月3日

出光興産株式会社

公募による新株式発行に関するお知らせ

ttp://www.idemitsu.co.jp/company/news/2017/170703_2.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1493028

>当社がロイヤル・ダッチ・シェルの子会社から昭和シェル石油の株式の一部を取得した際に平成28年12月19日付で借入れた

>ブリッジローンの一部を資本に置き換えるとともに、平成29年度中に商業運転開始を予定しているベトナム・ニソン製油所の

>生産開始までに要する原油在庫の購入資金等の運転資金や、将来に亘り高い成長が期待される海外潤滑油事業や

>有機EL材料事業等の戦略投資等に充当します。

>また、本資金調達の実施によって、成長戦略を支えるための財務基盤を強化し、将来の投資余力を確保します。

とプレスリリースには記載されてますが、やはり出光興産株式会社の経営陣には合併の実現を急ぐ狙いがあると言えるでしょう。

記事には、先日開催された定時株主総会における社長(取締役)の選任議案に対する賛成比率(約61%)を引き合いに出して、

>経営陣は「創業家以外の株主のほぼすべてが昭シェルとの合併に賛成している」(出光幹部)と自信を深めた。

と、出光興産株式会社の経営陣の現在の考えが書かれています。

株主からフィデューシャリー・デューティーを負っている出光興産株式会社の経営陣としては、

「株主全体の(総体としての株主の)利益を最大化させる義務」を負っているですが、株主の地位に区別はないため、

たとえ創業家が合併に反対であろうとも、株主全体の(総体としての株主の)利益を考慮に入れた経営を行っていかねばなりません。

他の言い方をすると、株主は当然に複数いる(株主数は1人ではない)わけですが、

「誰が株主であろうと関係ない。」という考えを持って受託者は責務を果たしていかなければなりません。

筆頭株主としては(最大の議決権割合を保有しているのは)創業家であるとしても、

大株主も零細株主も平等に議決権を行使するわけですから、賛否は投じられた「総数」で判断するしかないわけです。

最大の議決権割合を保有している株主が反対しているのだから議案は賛成されなかったものとする、

などという考え方はないわけです。

それが「株主は平等である。」という言葉の意味です。

>両者の給油所運営会社から「一日も早く合併を実現してほしい」という声が出ていた

と書かれていますが、もちろん給油所運営会社の存在・協力なしには消費者に石油を販売していくことはできず、

したがって、煎じ詰めれば元売会社としても石油を販売していくことはできないということになるわけですが、

理論的には第一義的には「株主全体の(総体としての株主の)利益を最大化させるか否か」という判断基準を持って

合併を行うか否かを両社の経営陣は判断しなければならないわけです。

すなわち、経営陣は、給油所運営会社の利益を最大化させる義務を負っているわけではなく、

「株主全体の(総体としての株主の)利益を最大化させる義務」を負っているということを忘れてはならないわけです。

今般計画されている公募増資そのものについても、究極的には、「株主全体の(総体としての株主の)利益を最大化させるか否か」

という判断基準を持って公募増資を行うか否かについて判断をしなければなりません。

公募増資を行うことが「株主全体の(総体としての株主の)利益を最大化させる」ことにつながると判断できるのなら、

出光興産株式会社は公募増資を行うべきなのです。

その意味において、新株式の発行(増資)を行うべきか否かの判断については、本質的に判断が難しい側面があると思います。

なぜなら、出光興産株式会社の経営陣は、既存の株主に対して利益を最大化させる義務を負っているのであって、

少なくとも現時点では「新株式を引き受ける株主」に対して利益を最大化させる義務を負っているわけではないからです。

もちろん、新株式の発行後は、経営陣は新株式を引き受けた株主に対してもその利益を最大化させる義務を負うことになるわけですが、

少なくとも現時点では「新株式を引き受ける株主」が経営陣に委任をしたというわけではないわけです。

この問題は、既存の株主と「新株式を引き受ける株主」とが新株式の発行後は同じ法的地位に位置することになる、

というところに由来する問題であり、本質的に解決は不可能な問題であるわけですが、

現経営陣は既存の株主の利益と「新株式を引き受ける株主」の利益と、どちらを優先しなければならないか、

という問いには本質的に答えはないといわねばならないでしょう。

「新株式を引き受ける株主」は、新株式を引き受ける以前は(委任者ではない)一投資家に過ぎないわけです。

一投資家の利益は犠牲にしてよいなどという考え方はもちろんないわけですが、

要するにここでは「フィデューシャリー・デューティー」ということを中心に据えて物事を捉えますと、

受託者は既存の株主の利益を最優先すべき、という考え方に分があるように思います。

例えば、会社法には、有利発行という概念がありますが、

それは一般には市場株価や純資産の簿価に比べて引き受け手に有利な価額で新株式が発行されることをいうわけですが、

逆に既存株主に有利となる発行は当然に認められるべき、

という考え方に「フィデューシャリー・デューティー」という観点から言えば行き着くのではないか、と思います。

市場の投資家の利益保護と会社制度における「フィデューシャリー・デューティー」とは、本質的に相反する部分がある、

ということではないかと思います。

このことはイコール、この利益相反を完全に避けるためには新株式の発行は行わないという方法しかない、ということです。

金融商品取引法の概念と会社法の概念は、新株式の発行という点においては、実は本質的に相容れない部分があるのです。

他の言い方をすれば、証券制度と「フィデューシャリー・デューティー」は、

新株式の発行という点においては、実は本質的に相容れない部分がある、ということになります。。

この利益相反は、「新株式の発行」そのものに原因がありますから、法律では(どう法制度を構築しようが)解決しないのです。

最後に、公募増資は特段引き受け手を特定したり制限したりはしない・できない増資方法ですから、

保有議決権割合の維持等を目的に、実は創業家も公募増資に応募することができる、という点も理解しておくべきでしょう。

また、もっと単純に、公募増資の実施や応募とは無関係に、創業家は、保有議決権割合の維持等を目的に、

市場において出光興産株式会社株式を買うこともできる、という点も理解しておくべきでしょう。

出光興産株式会社は上場企業なのです。

公募増資の実施後、創業家が再び3分の1超の議決権を保有・維持することなどたやすいことなのです。

このことは見方を変えれば、上場企業と議決権と呼ばれるものとはある意味概念的は相反する部分がある、

ということを意味してはいないでしょうか。

上場企業と議決権と言いますと、一般には例えば支配株主の存在が証券制度上問題になったりしますが、

発想を転換し、逆の見方をすれば、上場企業では議決権には意味がない、という見方もできるように思います。

議決権は市場で誰でも売買できるのですから、逆に議決権の多寡にも意味がない、という捉え方ができないだろうかと思いました。

この矛盾とも言える捉え方は、上場企業に議決権があることに本質的に原因があると思うわけです。

私の理解が正しいならば、上場企業には議決権はない、という考え方も理論的にはあるなと思いました。

上場企業に議決権があることの問題については、証券市場における少数株主保護の観点から論じることが多いわけですが、

今日は、出光興産株式会社の公募増資を題材に、概念論になりますが、

上場企業において議決権の多寡について議論することのおかしさ、という観点からこの問題について考察を行ってみました。

A listed company and a voting right are contradictory to each

other.

Arguing the problem "In a listed company, how many voting rights does

a shareholder hold?" is nonsense.

上場企業と議決権とは矛盾するのです。

上場企業において、株主は何議決権保有しているのかという問題について論じることは、意味がないのです。

{kind=link}

{kind=link}