2017年7月9日(日)

2017年7月8日(土)日本経済新聞

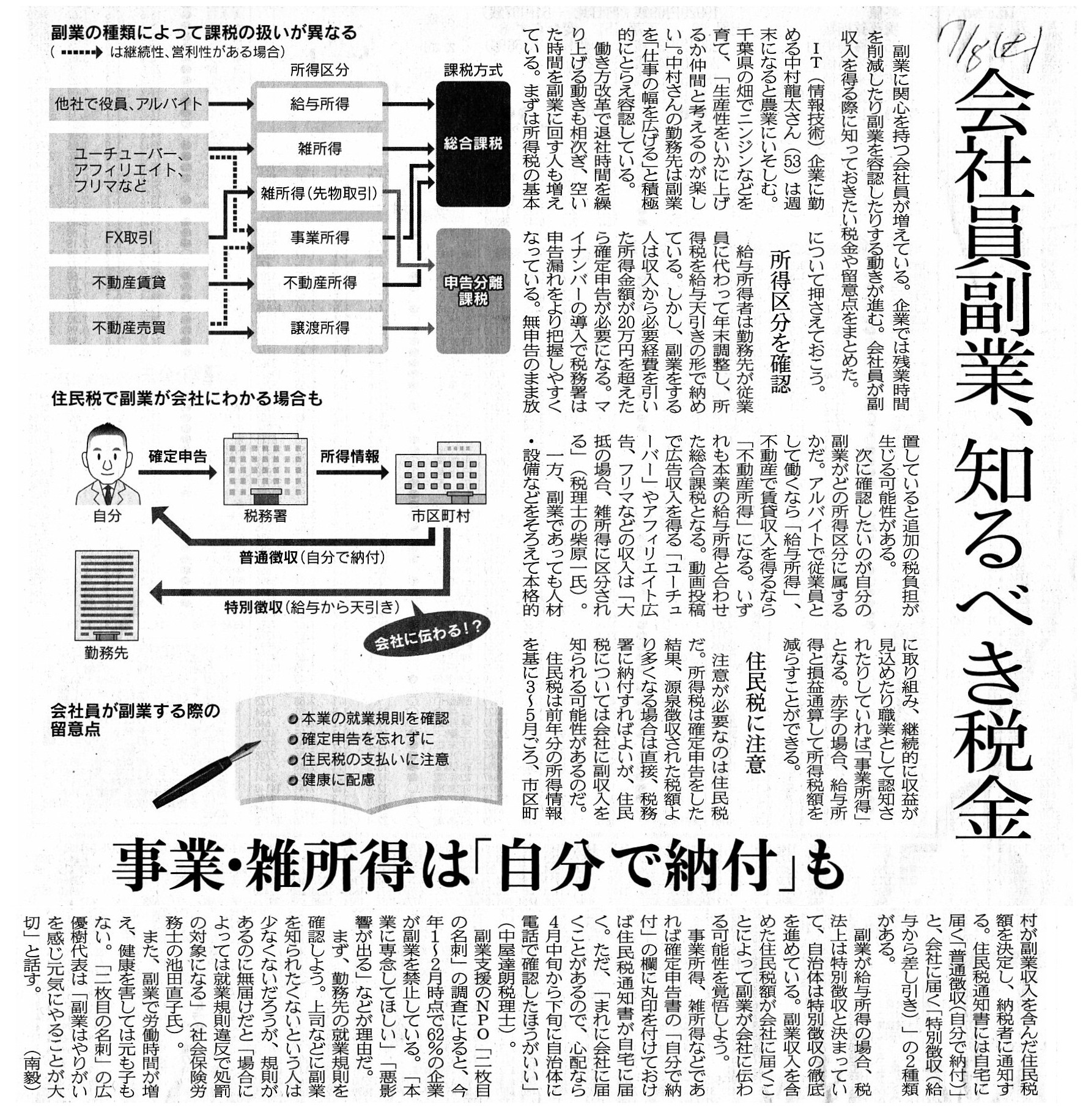

会社員副業、知るべき税金 事業・雑所得は「自分で納付」も

(記事)

過去の関連コメント

2017年6月20日(火)

http://citizen.nobody.jp/html/201706/20170620.html

2017年6月28日(水)

http://citizen.nobody.jp/html/201706/20170628.html

2017年7月8日(土)

http://citizen.nobody.jp/html/201707/20170708.html

【コメント】

昨日2017年7月8日(土)のコメントに一言だけ追記をします。

2017年6月28日(水)のコメントでは、2017年6月20日(火)のコメントを踏まえ次のように書きました。

>2017年6月20日(火)

のコメントで、所得税に関連し、法理的には、納税者による申告(自己申告)などはない、と書きました。

>その理由は、納税者が作成する確定申告書は私文書に過ぎないからだ、と書きました。

>法理的には、納税者は、公文書(税務署から送付される納付書)に基づき、所得税を納付しなければならないわけです。

>法理的には、相続税も同じ考え方になるわけです。

>法理的には、相続人は公文書に基づき相続税を納付しなければならないわけです。

法理的には、「税務当局は納税者の全ての取引を知っている」という理論的前提を置くわけです。

法理的には、その理論的前提に基づき、所得税や相続税に関する納付書を税務署が納税者に送付し、

納税者はその納付書に従い所得税や相続税を税務署に納付する、と考えるわけです。

その意味において、理論的には、昨日の事例に即して言えば、母が死亡したことを原因として相続が開始された時点で、

税務当局は死亡時点における「母の全財産」(相続人から見れば「母の全遺産」)を当然に把握している、と考えるわけです。

理論的には、税務当局に把握できない母の財産はないわけです。

税務当局は、各相続人の相続内容も当然に把握していますから、相続内容に基づき、

各相続人に相続税の納付書を送付する(相続人による相続税の自己申告は不要)、という流れに理論的にはなるわけです。

以上の理論的な考え方を参考にしますと、昨日のコメント(昨日の事例)とは異なり、

「母の遺産が後になって発見される」ということ自体が理論的にはない、ということになるわけです。

そうしますと、母の死亡から数年たった後、被相続人の取引の相手方から借地権者に対し支払われる補償料は、

その申し出があった時点の借地権者(すなわちAさんのみ)の固有の財産だ、という捉え方になるわけです。

申告納税制度ですと、被相続人の死亡から何年か経って後に被相続人の財産(遺産)が発見されることが現実にはあり得るわけですが、

理論上の納税制度ですと、被相続人の財産(遺産)は死亡時点で確定するわけです。

ここに、被相続人の財産(遺産)に関する概念の対立があるわけです。

昨日の事例に即して言いますと、申告納税制度ですと、母の遺産が増加したもの、という捉え方になる(をするべきだ)わけです。

一方、理論上の納税制度ですと、地主とAさんとの取引に過ぎない(被相続人・母は全く関係ない)、という捉え方になるわけです。

昨日の事例とコメントに関して言うと、補償料は、煎じ詰めれば「母が死亡したことが原因」で支払われることになった、

という言い方をしてよいかと思います(つまり、Aさんの才覚や人脈等が原因で支払われることになったわけではない)。

「母が死亡したことが原因」で金銭が支払われることになったのであるならば、

その金銭は法定相続人皆のものである(すなわち、その金銭は法定相続人間で平等に分割するべき)という考え方になるわけです。

他の言い方をすると、母が生前住んでいた家を兄弟3人のうち誰が相続をしていても、件の補償料は支払われることになっていた、

とこの場合は言っていいわけです。

ですので私は、その補償料は法定相続人間で平等に分割するべき(Aさんの固有財産ではない)と言っているわけです。

「Aさんが相続したことが原因」でAさんが相続後所得を得たのならば、その所得はAさん固有の所得だ、と私は思うわけです。

補償料が支払われることことになった原因は、母が死亡したことが原因であって、Aさんが相続したことが原因ではないわけです。

All that the tax authorities can know is the present and the past

transactions and property of taxpayers.

Even the very ideal tax authorities

on the theory don't know the future transactions and property of

taxpayers.

The scope of taxation is the past.

税務当局が知ることができるのは、納税者の現在と過去の取引と財産だけなのです。

理論上の最も理想的な税務当局でさえ、納税者の将来の取引と財産については知らないのです。

課税の範囲は過去なのです。

{kind=link}