2017年6月28日(水)

杉原千畝の妻の遺言有効=遺産相続で逆転判決−東京高裁

第2次大戦中、ナチス・ドイツに迫害されたユダヤ人にビザを発給したことで知られる外交官、杉原千畝氏の遺産相続をめぐり、

妻の遺言の有効性が争われた訴訟の控訴審判決が26日、東京高裁であった。

安浪亮介裁判長は、長男の子が相続するとした遺言を有効と判断し、無効とした一審判決を取り消した。

訴訟は杉原氏の四男が、NPO法人「杉原千畝命のビザ」の理事長を務める長男の子らを相手に起こしていた。

一審東京地裁は、妻に意識障害があったことから遺言を無効と判断したが、

安浪裁判長は妻が遺言作成後も国内外で講演活動をしていたと指摘。「重篤な障害があったとは認められない」と述べた。

判決によると、杉原氏の妻は2008年に死亡。

公証人が01年に作成した遺言書には、遺産を長男の子2人に相続させるとの内容が記されていた。

(時事通信 2017/06/26-17:44)

ttp://www.jiji.com/jc/article?k=2017062600850

2017年6月17日(土)日本経済新聞

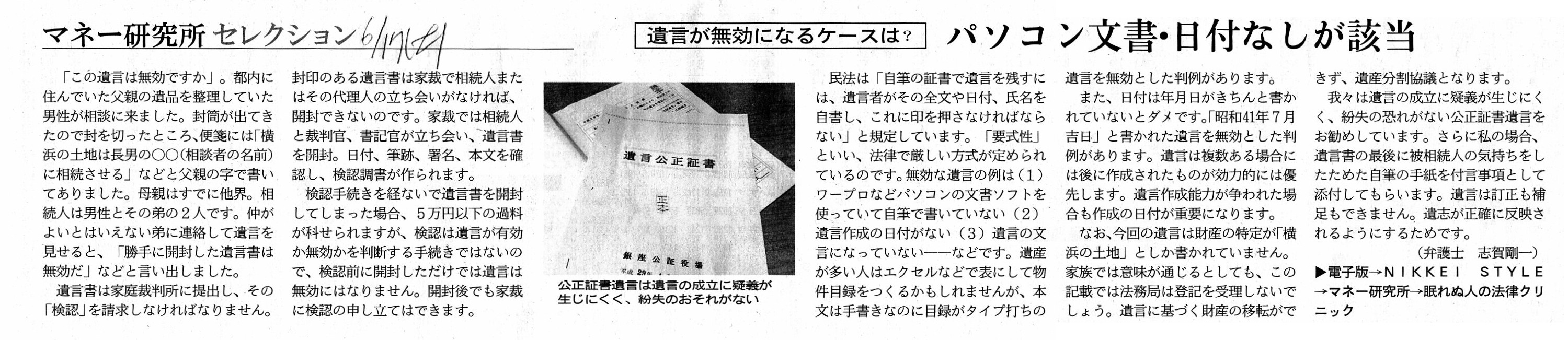

遺言書が無効になるケースは? パソコン文書・日付なしが該当

(記事)

ワープロ、日付なしはNG 遺言が無効になるケースは

(Nikkei

Style 2017/6/8)

ttp://style.nikkei.com/article/DGXMZO16681870S7A520C1000000?channel=DF081220161416&n_cid=LMNST011

2017年6月27日(火)日本経済新聞

預金、東京一極集中 1年で12%増の254兆円 遺産相続契機に流入 地銀、金利高め対抗

(記事)

過去の関連コメント

2017年6月20日(火)

http://citizen.nobody.jp/html/201706/20170620.html

【コメント】

紹介している時事通信の記事は、遺言の有効性が争われたという事例です。

一審判決は遺言書は無効と判断されたとの事ですが、二審では遺言書は有効と判断された、とのことです。

しかし、記事を読む限りは、問題となっている遺言書は有効としか判断できないものなのではないかと思います。

その理由は、問題となっている遺言書は公証人が作成したからです。

公証人が作成する遺言書は遺言公正証書と呼ばれる遺言書です。

公正証書は読んで字のごとく、「公に正しいと証明されている文書」という意味です。

他の言い方をすれば、公正証書とは、「公務員が正しいことを保証している文書」という意味です。

さらに他の言い方をすれば、公正証書は公文書中の公文書なのです。

公文書の有効性など、根本的に争いようがないことなのです。

公文書の有効性については始めから答えが出ていると言いますか、公文書の有効性について争うという考え方自体がないのです。

争われる部分など一切なく有効であることを予め明確にするために、人は文書を公正証書にするのです。

遺言公正証書の有効性について争われた裁判は、実はこの事例が初めてではないのでしょうか。

一審(東京地裁)の裁判官が誰だったのかは知りませんが、

公文書の有効性を否定するなど、「あなたは公務員ですか。」と尋ねなければならないでしょう。

以上の議論と関連する記事として、2017年6月17日(土)付けの日本経済新聞の記事を紹介しています。

結論を端的に言えば、遺言書を遺すのなら、自筆による遺言書ではなく、遺言公正証書を作成するべきなのです。

自筆による遺言では、証書にならないのです。

2017年6月20日(火)

のコメントで、所得税に関連し、法理的には、納税者による申告(自己申告)などはない、と書きました。

その理由は、納税者が作成する確定申告書は私文書に過ぎないからだ、と書きました。

法理的には、納税者は、公文書(税務署から送付される納付書)に基づき、所得税を納付しなければならないわけです。

法理的には、相続税も同じ考え方になるわけです。

法理的には、相続人は公文書に基づき相続税を納付しなければならないわけです。

遺言書(遺言公正証書)がある場合は、それに基づき相続が行われ、相続人は相続税を納付します。

公文書に基づき相続が行われる(法務局でも遺言書を使って不動産登記が行われると考える)、と考えるわけです。

遺言書(公文書)がない場合は、相続人間の遺産分割協議の結果を例えば家庭裁判所の裁判官(公務員)に認めてもらい、

相続のための公文書を作成する、というような考え方に法理的にはなるわけです。

法理的には、納税者の所得税額を確定するのは公務員(税務署の職員)であるように、

各相続人の相続財産(種類と金額)と相続税額を確定するのは公務員(裁判官や税務署の職員)だ、という考え方になるわけです。

所得を稼得すること自体は全く自由だが所得税額を確定するのは公務員であるように、

遺書がない場合に相続人間で遺産分割協議を行い各相続財産を決めること自体は自由だが相続税額を確定するのは公務員だ、

という考え方に法理上はなると思います。

相続税の納付しかり銀行口座の名義変更しかり所有権の移転の登記しかり、法理的には全て公文書に基づいて行わなければならない

ことだと言えるでしょう。

法理的には、遺言書(遺言公正証書)がない場合は、どの家庭における相続であろうとも(被相続人が誰であろうとも)、

裁判所の管理下で(裁判官に遺産分割協議の結果を文書(公文書)にしてもらい)相続を行う、という考え方になります。

現実には、相続人全員が合意をすればそれでよい、ということで相続が行われているのではないかと思いますが、

法理的には、「その相続方法で正しいこと」を公に認めてもらう必要があると言えるわけです。

税務署は、公証人が作成した遺言公正証書(公文書)もしくは裁判官が作成した遺産分割協議に関する文書(公文書)を基に、

各相続人に相続税の納付書(これも公文書)を送付し、各相続人は納付書を基に相続税を納付する、

という考え方に法理的にはなるわけです。

相続の開始時には当然のことながら被相続人は死亡しているため、

本人確認ができない以上「その相続方法で正しいこと」を明確にしなければならないわけです。

被相続人が遺言書を遺していない場合は、法定相続分に従うなり遺産分割協議なりして遺産は相続人で分けてくれ、

という意味であるとは思いますが、どのような相続が行われたのかを公に明らかにしなければならないわけです。

以上の点については、所得税の自己申告(法理的には自己申告ではないこと)と対比させて考えれば意味が分かると思います。

現行の相続税の納付も所得税同様自己申告であるわけですが、法理的には実はそれは間違いなのです。

時事通信の記事には、遺言の作成時に被相続人に意識障害があった可能性があるといったことが書かれていますが、

「これは間違いなく被相続人の意思である。」ということも含めて公証人が確認・保証している、と考えるべきでしょう。

意識障害や痴呆その他が疑われる場合は、遺言公正証書の作成を行わない、ということが公証人には求められると思います。

そうでなければ、被相続人の遺志でも何でもないことを遺言内容(公正証書)とすることになるからです。

そのような場合は現実には医師の助けを借りて被相続人の能力(責任能力)を判断することになるのでしょうが、

公正証書を作成する際にはそういったことも含めて判断することが公証人には求められているのだと思います。

最後に、重箱の隅をつつくようなことを書きますと、公証人は、「遺言公正証書の作成日、被相続人はこのような内容の

意思を間違いなく持っていました。」と保証することはできるのですが、

「死亡する時に被相続人がその内容の意思を持っていたこと」は保証できないのです。

遺書という名の取引内容を記した文書では、取引の相手方(すなわち被相続人)は必然的に既に死亡しているという状態である以上、

この問題は本質的に解決不能な問題ではありますが。

{kind=link}

{kind=link}