2017年6月27日(火)

2017年6月27日(火)日本経済新聞

クレスコが自社株買い 最大19億円

(記事)

2017年6月27日(火)日本経済新聞 公告

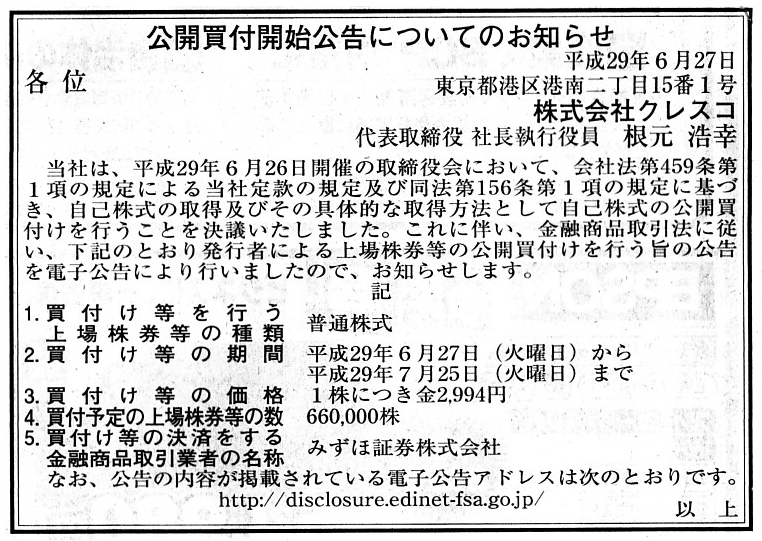

公開買付開始公告についてのお知らせ

株式会社クレスコ

(記事)

2017年6月26日

株式会社クレスコ

自己株式の取得および自己株式の公開買付けに関するお知らせ

ttps://www.cresco.co.jp/news/newsr/2017/170626_ir.pdf

(ウェブサイト上と同じPDFファイル)

H29.06.27 14:12

株式会社クレスコ

公開買付届出書

(EDINETと同じPDFファイル)

H29.06.27

株式会社クレスコ

公開買付開始公告

(EDINETと同じhtmlファイル)

関連コメント

2017年6月25日(日)

http://citizen.nobody.jp/html/201706/20170625.html

2017年6月26日(月)

http://citizen.nobody.jp/html/201706/20170626.html

【コメント】

自己株式の公開買付の事例です。

自己株式の公開買付は、発行者自身が公開買付者であるという特徴があります。

昨日のコメントでは、金融商品取引法に定義されるインサイダー取引規制の「規制の対象者」である①内部者について、

以下のように教科書の記述を引用しました。

>上場企業自身は規制の対象となる会社関係者には該当しません。

>しかし、上場企業による自己株式取得は、自己株式の取得決定という重要事実を知って取締役が会社を代表して買付けを行う

>形になるので、インサイダー取引規制に触れる可能性があります。

>そこで、自己株式取得の決議が公表されていればインサイダー取引規制の適用対象とはならない

>という適用除外規定が設けられています(166条6項4号の2)。

この記述を総合しますと、上場企業が決定事実を未公表のまま自己株式の取得を行うと、

インサイダー取引規制に触れる可能性がある、ということになりますので、

このたびの事例に即して言えば、株式会社クレスコは、自己株式取得の決議を公表した2017年6月26日(月)

以降になって初めて、

インサイダー取引規制の適用対象とはならない形で自己株式の取得を行える、ということになります。

もう少し論点を整理しますと、例えば、株式会社クレスコは自己株式取得の決議を2017年6月19日(月)に取っていたとします。

そして、その決定事実を未公表のまま、市場で自社株式を買い進めたとします。

すると、その時点で、株式会社クレスコはインサイダー取引規制に触れる可能性がある、ということになります。

これは株式会社クレスコが2017年6月19日(月)に自己株式の公開買付について決議を取っていたかは全く関係ありません。

株式会社クレスコが2017年6月19日(月)に自己株式の公開買付について決議を取っていもいなくても

自己株式の取得の決定事実を未公表のまま市場で自社株式を買うと、

株式会社クレスコはインサイダー取引規制に触れる可能性があるのです。

端的に言えば、上場企業は自己株式の取得の決定事実を未公表のまま市場内外で自社株買いをしてはダメだ、

という意味になります。

たとえ市場内で自社株買いをしても株式会社クレスコはインサイダー取引規制に触れる可能性があるのです。

この理由は、自己株式の取得という場面では、株式会社クレスコは「一投資家」という位置付けになるからです。

「一投資家」である株式会社クレスコは、自己株式の取得の決定事実が未公表のままですと、

発行者について自分だけが未公表の情報を知っている状況にあります。

ですので、発行者についての投資家間の情報格差をなくすべく、

株式会社クレスコは投資家としてではなく「発行者として」、自己株式の取得の決定事実を事前に公表しなければならないのです。

自己株式の取得は「投資家=発行者」という特殊な状況ですので、自分だけが自己株式の取得の決定事実を知っている

ということがないよう、自己株式の取得の際はその決定事実を事前に公表しておかなければならない、ということになります。

では次に、取引を1つ増やし、

自己株式の取得の決定事実は公表したが、自己株式の公開買付の実施については未公表であった場合はどうでしょうか。

ここでは自己株式の公開買付の実施についても、決議は取っているとします。

この場合も、自己株式の公開買付の実施については未公表のまま、

上場企業が市場内外で自社株買いをすることはインサイダー取引規制に触れる可能性がある、ということになります。

理由は先ほどと同じです。

自己株式の公開買付の実施について未公表のままですと、市場の投資家の中で、

その決定事実について知っているのは自分だけという状況になりますので、

発行者についての投資家間の情報格差をなくすべく、上場企業は投資家としてではなく「発行者として」、

自己株式の公開買付の実施の決定事実を事前に公表しなければならないのです。

端的に言えば、インサイダー取引規制に触れる可能性をなくすためには、上場企業は、

自己株式の取得の決定事実も事前に公表しなければなりませんし、

自己株式の公開買付の実施の決定事実も事前に公表しなければならないのです。

自己株式の公開買付の実施のためには、公開買付届出書の提出と公開買付開始公告の公告の2つが法令上義務付けられていますので、

事の本質が分かりづらくなっているかと思います(それを公表するのは当たり前ではないのか、と)が、

市場内で自己株式の取得を行う分には、法令上特段の書類提出は求められていないものですから、

その後の自己株式の公開買付の実施については公表せずに市場内で自己株式の取得を行っても

インサイダー取引規制には触れないのではないかと思われるかもしれませんが、

市場内で自己株式の取得を行う際には、その時点で決議を取っている事柄については全て公表を行っておかなければならない、

ということになります。

自己株式の公開買付に際しては、金融商品取引法上、発行者(=公開買付者)は、

公開買付届出書を提出する前に、自らが把握しているすべての重要事実を公表しなければならない、と定められていますが、

自己株式の公開買付ではなく市場内における自社株買いであっても、インサイダー取引規制に触れる可能性をなくすべく、

発行者(=投資家)は、市場内で自社株買いをする前に、自らが把握しているすべての重要事実を公表しなければならない、

という考え方になるわけです。

この点については、金融商品取引法上明文の規定はないかもしれませんが、インサイダー取引規制の趣旨を鑑みれば、上場企業は、

市場内で自社株買いをする前に、発行者についての投資家間の情報格差をなくしておかなければならない、ということになります。

また、自己株式の公開買付期間中に市場内で自社株買いをすることは、通常の公開買付同様、別途買付に該当すると思います。

自己株式の公開買付期間中に市場内で自社株買いをすることは金融商品取引法上当然に禁止されていると思います。

今日書きましたのは、同じ自己株式の取得でも、①「市場内で自社株買いを行った後自己株式の公開買付を行う」場合と、

②「自己株式の公開買付を行った後市場内で自社株買いを行う」場合の両方が実務上想定される(一般に実施可能)わけですが、

どちらが先であっても、その後実施予定の取引(決定事実)については事前にすべて公表しておかなければならない、

ということになるわけです。

このたびの株式会社クレスコの事例は、「自己株式の公開買付のみを行う自己株式の取得」でありますから、

その後実施予定の取引(決定事実)については問題にならないわけなのですが(特に公表しておかなけばならないことはない)、

一昨日と昨日の議論を踏まえ、「発行者が今後自己株式の公開買付と市場内での自社株買いの両方を予定している場合」を想定し、

金融商品取引法上、インサイダー取引規制に触れる可能性をなくすためにはどのようなことが必要かについて考えてみました。

自己株式の取得は、「発行者=投資家(場合により=公開買付者)」ですので、議論が必然的に複合的になるわけです。

「発行者=投資家」ですので、通常の取引とは異なり、インサイダー取引規制に触れる可能性をなくすためには、

「投資家が情報開示・公表をしなければならない」という場面が必然的に生じる、という理解が大切であると思いました。

{kind=link}