2017年5月25日(木)

2017年5月25日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社スクウェア・エニックス・ホールディングス

(記事)

(ウェブサイト上と同じPDFファイル)

2017年5月24日

株式会社スクウェア・エニックス・ホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.hd.square-enix.com/jpn/news/pdf/20170524_02.pdf

(ウェブサイト上と同じPDFファイル)

H29.05.25 12:49

株式会社スクウェア・エニックス・ホールディングス

公開買付届出書

(EDINETと同じPDFファイル)

H29.05.25 12:52

福嶋康博

変更報告書

(EDINETと同じPDFファイル)

H29.05.25

株式会社スクウェア・エニックス・ホールディングス

公開買付開始公告

(EDINETと同じhtmlファイル)

2017年5月25日(木)日本経済新聞

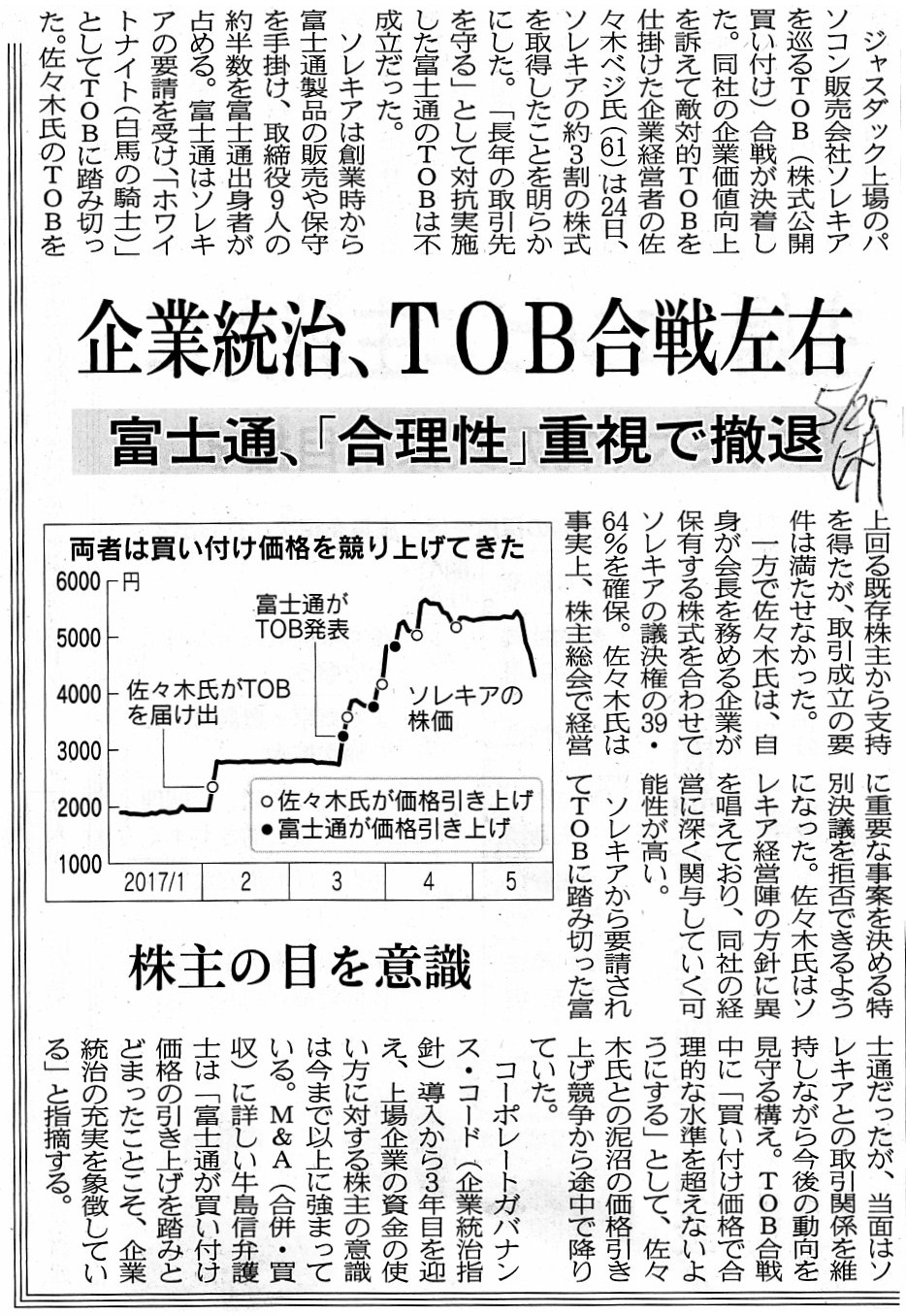

企業統治、TOB合戦左右 富士通、「合理性」重視で撤退 株主の目を意識

(記事)

H29.05.25 15:47

ソレキア株式会社

臨時報告書

(EDINETと同じPDFファイル)

ソレキア株式会社株式に対する公開買付についての過去のコメント

2017年2月4日(土)

http://citizen.nobody.jp/html/201702/20170204.html

2017年5月10日(水)

http://citizen.nobody.jp/html/201705/20170510.html

2017年5月25日(木)

http://citizen.nobody.jp/html/201705/20170525.html

【コメント】

まず、昨日のコメントの訂正をします。

昨日コメントの最後に、

>法定開示・提出書類である「公開買付届出書」に「報道機関に公表をしました」と書かれていましたので、改めてそう思いました。

と書きましたが、正しくは、

>法定開示・提出書類である「公開買付報告書」に「報道機関に公表をしました」と書かれていましたので、改めてそう思いました。

となります。

文中の「公開買付届出書」は「公開買付報告書」の間違いです。

また、最後に書きました英文にも間違いがありまして、

>an official gazette is not a proper vehicle the Financial Instruments and Exchange Act

という英文は、正しくは、

>an official gazette is not a proper vehicle on the Financial Instruments and Exchange Act.

となります(前置詞の"on"と最後のピリオドが抜けていました)。

昨日は、金融商品取引法上は「法定開示書類の提出」と「公表」とは異なる、と書きましたが、公開買付に関して言えば、

公開買付届出書 → 法定開示書類の提出(金融庁に提出)

公開買付開始公告 → 公表(報道機関を通じた発表・投資家への通知)

公開買付報告書 → 法定開示書類の提出(金融庁に提出)

となります。

公開買付届出書はいつ提出されるのか(公開買付届出書が提出されたという事実)を投資家が知ることはできませんので、

投資家へ情報を到達させるために、公開買付の開始に際しては、

法定開示書類の提出とは別に、公表(報道機関を通じた発表・日刊新聞への公告の掲載)が金融商品取引法上求められるわけです。

しかし、公開買付の終了(公開買付の結果についての報告)に際しては、終了日が公開買付届出書に記載されていますので、

公開買付報告書がいつ提出されるのか(公開買付報告書が提出されたという事実)を投資家が知ることは当然にできますので、

法定開示書類の提出のみで事足りるわけです(理論上は公開買付の終了に関する「公表」は必要ない)。

>TOB合戦中に「買い付け価格で合理的な水準を超えないようにする」として、

>佐々木氏との泥沼の価格引き上げ競争から途中で降りていた。

という経緯があったわけです。

富士通株式会社が買付価格の引き上げを一定水準のところで踏みとどまったことを高く評価する声が市場にはあるようです。

記事には、企業の資金の使い方に対する株主の意識が今まで以上に強まっている、と書かれていますが、

富士通株式会社はいっそのこと、公開買付合戦から撤退すると意思決定したと同時に、

所有していた対象者株式を佐々木氏が実施していた公開買付に応募すればよかったのではないか、

とこの記事を読んでふと思いました。

確かに、記事によりますと、

>ソレキアは創業時から富士通製品の販売や保守を手掛け、取締役9人の約半数を富士通出身者が占める。

という関係にソレキアと富士通はある(そして、だからこそ富士通はソレキアのホワイトナイトになった)のですが、

資本関係で言えば、富士通の株式所有割合はわずか「2.71%」のみであるわけです。

わずか「2.71%」のみの所有であれば、株式を全て売却してしまっても、取引関係には影響はないのではないかと思いました。

所有する株式を売却することも1つの収益獲得手段であるわけです。

買付価格が高騰している状態だからこそ、大きな株式売却益を得るために、

富士通は所有株式を佐々木氏が実施していた公開買付に応募するべきだったのではないだろうかと思いました。

見方を変えれば、富士通には直近の株価水準よりも著しく高い価格で所有株式を売却する機会があった、と言えるわけです。

会社の利益を最大化させることを考えるならば、富士通は所有株式をもう一方の公開買付に応募するべきだったように思いました。

ソレキアの株式取得を諦めたということは、今後も富士通がソレキア株式を追加取得する可能性は経営上低いということです。

そうであるならば、頭を切り替えて、ソレキア株式をできるだけ高い価格で売却することを富士通は考えるべきであった

というふうに思います。

ソレキア株式を取得すること断念することを合理的だと呼ぶのなら、

ソレキア株式をできる限り高い価格で売却することもまた合理的な判断だと思います。

佐々木氏が実施していた公開買付に上限が設定されていなかったならば話はもっと簡単だったのではないかと思うのですが、

案分比例による買い付けになる可能性があるのを覚悟の上で佐々木氏が実施していた公開買付に応募をする、

というのが富士通の利益を最大化させる投資判断だったのではないかと思いました。

「2.71%」という所有割合は、取引関係に影響を及ぼすような資本関係があるとはとても言えない水準なのではないかと思いました。

{kind=link}

{kind=link}