2017年1月24日(火)

2017年1月24日(火)日本経済新聞

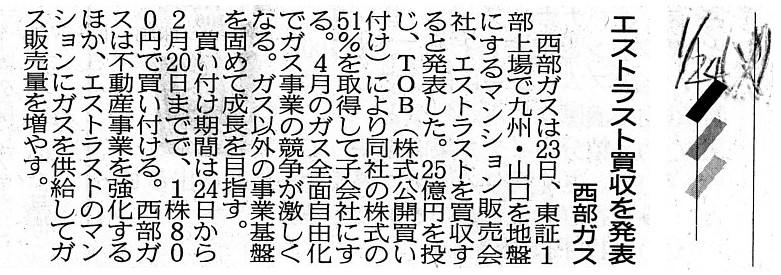

西部ガス エストラスト買収を発表

(記事)

2017年1月24日(火)日本経済新聞

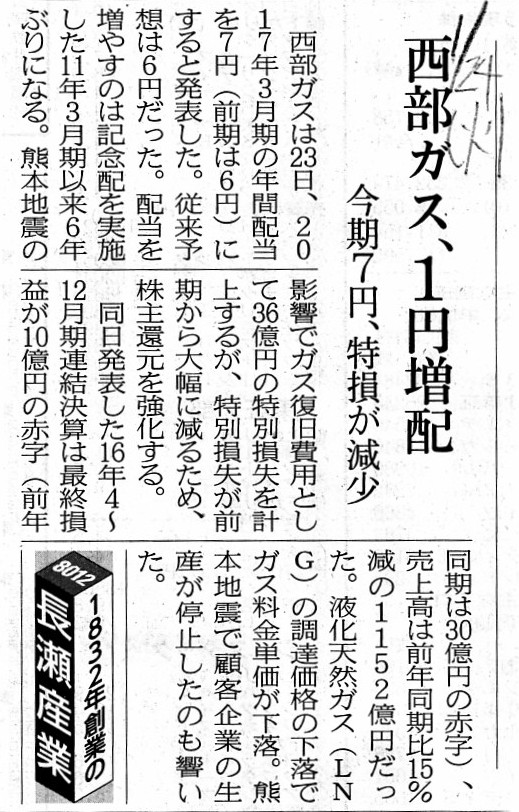

西部ガス、1円増配 今期7円、特損が減少

(記事)

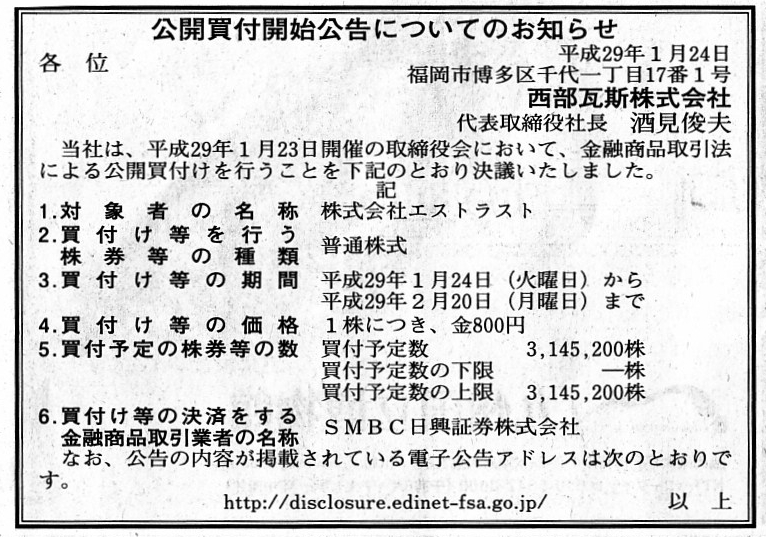

2017年1月24日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

西部瓦斯株式会社

(記事)

公開買付における「買付予定数」の設定に関する過去のコメント

2016年12月22日(木)

http://citizen.nobody.jp/html/201612/20161222.html

2016年12月24日(土)

http://citizen.nobody.jp/html/201612/20161224.html

2017年1月19日(木)

http://citizen.nobody.jp/html/201701/20170119.html

「JR九州・西鉄に対抗」 エストラスト、西部ガス傘下入り

西部ガスは23日、マンション販売のエストラストをTOB(株式公開買い付け)で買収すると発表した。

株式の51%を取得して連結子会社化する。

同日、山口県下関市の本社で記者会見したエストラストの笹原友也社長は

「九州の不動産グループとしてJR九州や西鉄に対抗できる規模になる」と強調。

「(自社は)早期に売上高300億円の総合不動産業を目指す」と述べた。

エストラストは前期までの業績は好調だ。その中で子会社化を受け入れたことについて笹原社長は

「少子化でマーケットは厳しさを増す。量を維持できない危機感があったので、成長市場である福岡市に早く基盤を築きたかった」

と説明した。

両社のシナジー効果については「西部ガスの持つ福岡の遊休地や事業用地の情報と当社の営業力で大規模案件にも参入できる。

知名度や信用力強化で資金や人材の調達が容易になる」とした。従来は案件があっても土地仕入れに至らず、

規模で対抗できないもどかしさがあったという。

エストラストは200戸までの分譲マンションを2〜3年で販売する事業モデルだったが

「400戸を5年で売るような大規模開発も可能だ。ワンルームのような小型案件も需要がある」との見方を示した。

その上で「現在の年間500戸程度の供給能力を早期に1000戸とし、売上高300億円まで持っていく」という構想を示した。

(日本経済新聞 2017/1/24

6:00)

ttp://www.nikkei.com/article/DGXLZO12024890T20C17A1LC0000/

2017年1月23日

西部瓦斯株式会社

株式会社エストラスト株式(証券コード3280)に対する公開買付けの開始に関するお知らせ

ttp://www.saibugas.co.jp/info/kouhou/htmls/nr1042.pdf

2017年1月23日

株式会社エストラスト

西部瓦斯株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.strust.co.jp/ir/files/3de9527354e4229bcb3d50d7115b02db.pdf

【コメント】

公開買付における「買付予定数」の設定について一言だけコメントします。

この点については、基本的には、2016年12月22日(木)と2016年12月24日(土)と2017年1月19日(木)のコメントで

書き尽くしていますので、これら3つのコメントを参考にして下さい。

これら3つのコメントを踏まえた上で、

西部瓦斯株式会社による株式会社エストラスト株式に対する公開買付について一言だけ書きたいのですが、

西部瓦斯株式会社は、日本電気株式会社や三菱商事株式会社と全く同じ間違いをしてしまった、ということになります。

このたびの公開買付においても、公開買付者である西部瓦斯株式会社は、

対象者である株式会社エストラストを連結子会社化することを目的(所有割合を51.00%とすることを目的)としています。

したがって、公開買付者は、「買付予定数の上限」を3,145,200株(所有割合51.00%)と設定すると共に、

「買付予定数の下限」も3,145,200株(所有割合51.00%)に設定しなければならないのです。

現行の金融商品取引法においては、「買付予定数」はいかなる場合でも設定する必要はありません。

買付予定の株券等の数に関する訂正表を作成しましたので参考にして下さい。

「『買付予定の株券等の数』の訂正」

>別途買付の禁止の規定も実は不要である

と書きましたが、この点についてもう少し具体例を挙げて解説します。

公開買付者が提出する公開買付届出書には、「買付け等による株券等所有割合の異動」を必ず記載しなければなりません。

公開買付者が実施する公開買付では、この「買付け等による株券等所有割合の異動」通りの

議決権の異動が生じなければならない、ということになるのです。

成立時に「買付け等による株券等所有割合の異動」通りの議決権の異動が生じない場合は、投資家の利益は害されるのです。

このことは逆から言えば、成立時に「買付け等による株券等所有割合の異動」通りの議決権の異動が生じさえすれば、

投資家保護の観点には反さない、ということになります。

そうしますと、公開買付者はは、公開買付期間中に市場内外で対象者株式を買おうが売ろうが構わない、ということになります。

公開買付手続き外の売買株式数がトータル(購入株式数−売却株式数)ではゼロになれば、それでよいわけです。

公開買付者は、公開買付手続き外で株式の売却益を得てはならない、という考え方はないと思います。

以上が、別途買付の禁止の規定は実は不要である(そして買付期間中に購入株式を売却するのも自由)と私が考える理由です。

法定開示書類である公開買付届出書だけではなく、

任意開示であるプレスリリースにも「買付け等による株券等所有割合の異動」が記載されていますので、

参考までにキャプチャーをして「買付け等による株券等所有割合の異動」の具体例を紹介します。

「買付け等による株券等所有割合の異動」

2017年1月24日(火)日本経済新聞

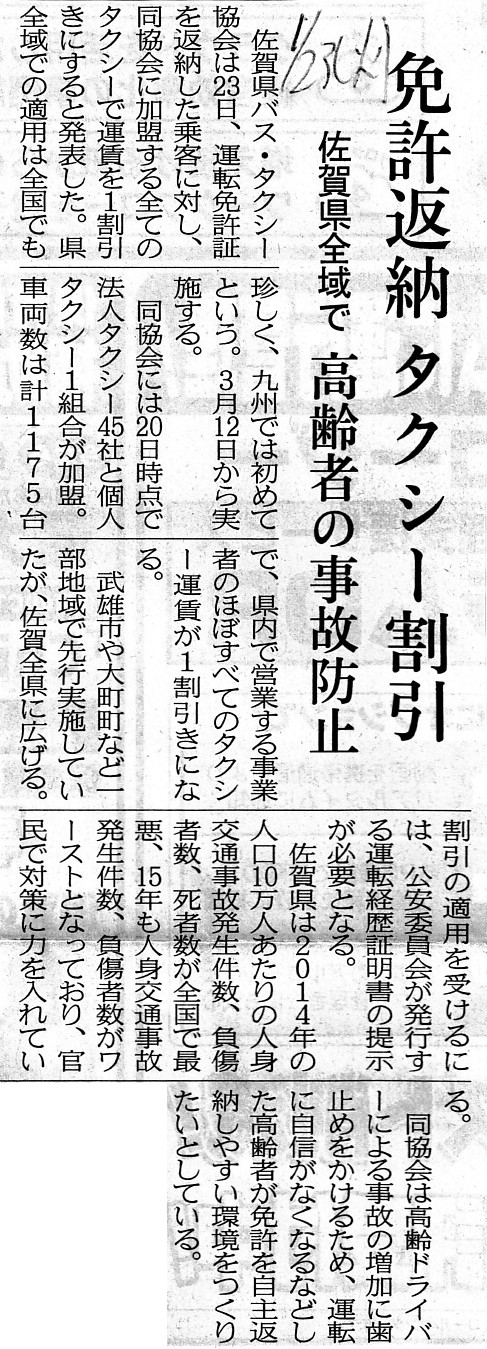

免許返納 タクシー割引 佐賀県全域で 高齢者の事故防止

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}