2017年1月19日(木)

2017年1月18日

日本電気株式会社

日本航空電子工業株式会社株式(証券コード6807)に対する公開買付けの結果に関するお知らせ

ttp://jpn.nec.com/press/201701/images/1801-01-01.pdf

2017年1月18日

日本航空電子工業株式会社

日本電気株式会社による当社株式に対する公開買付けの結果並びに親会社及びその他の関係会社の異動に関するお知らせ

ttp://www.jae.com/jp/ir/pdf/20170118_00.pdf

過去の関連コメント

2016年11月29日(火)

http://citizen.nobody.jp/html/201611/20161129.html

公開買付における「買付予定数」の設定に関する過去のコメント

2016年12月22日(木)

http://citizen.nobody.jp/html/201612/20161222.html

2016年12月24日(土)

http://citizen.nobody.jp/html/201612/20161224.html

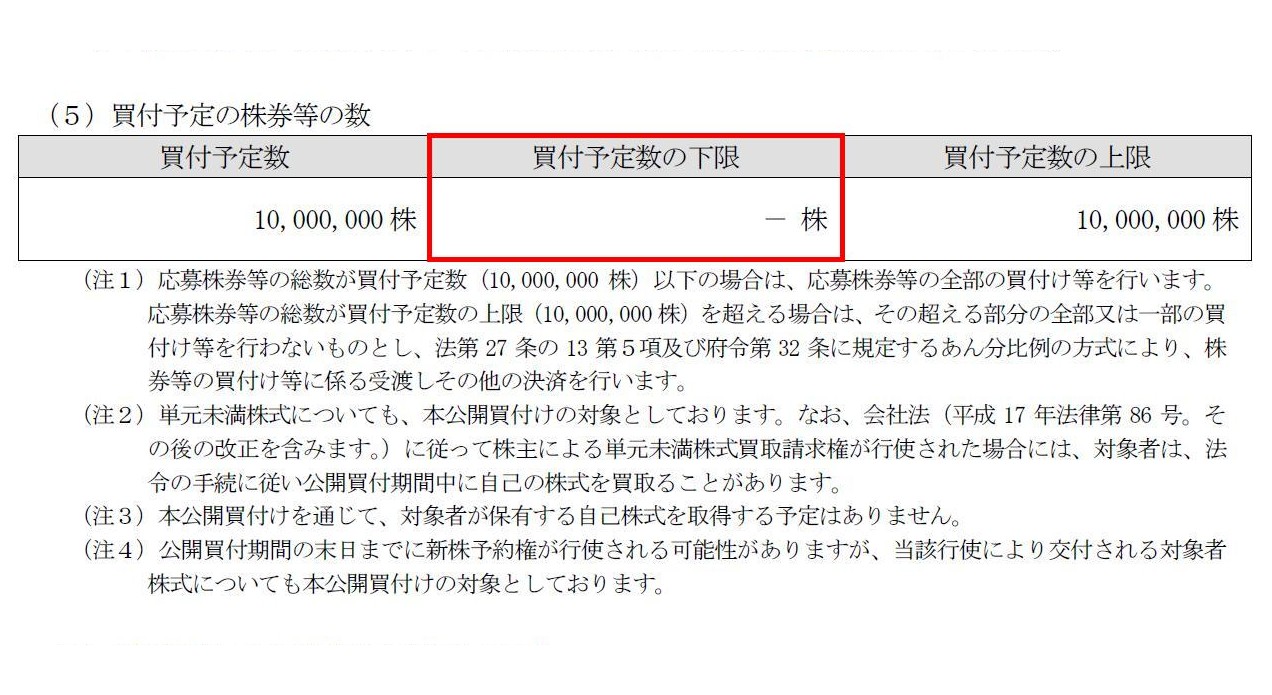

1.買付け等の目的等

(3)本公開買付けに関する重要な合意

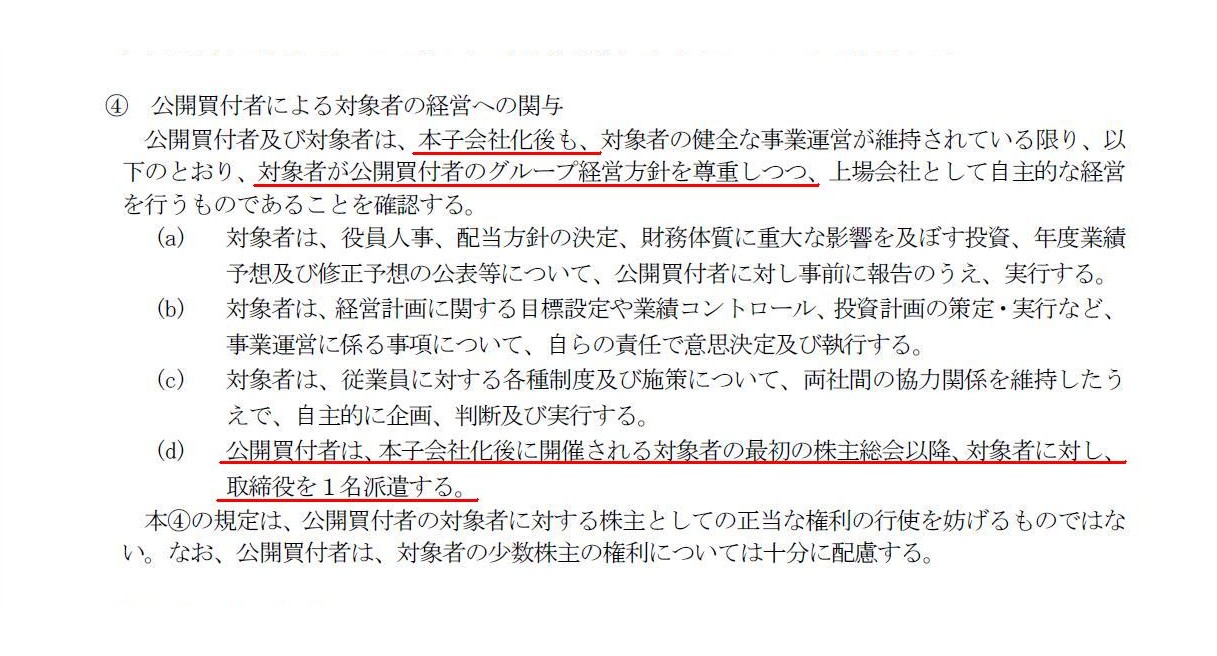

④ 公開買付者による対象者の経営への関与

(8/20ページ)

この記載内容を見ても分かるように、日本電気株式会社は「連結子会社化後のグループ経営」を念頭に置いているわけです。

日本電気株式会社が日本航空電子工業株式会社を連結子会社化できなければ、

日本電気株式会社はここに記載されているような「経営への関与」を実施できないわけです。

つまり、公開買付の結果例えば合計40%の議決権を取得しても、公開買付を行った意味がない、ということになるわけです。

ですので、この場合、日本電気株式会社は必ず「買付予定数の下限」を設定しなければならなかったのです。

2016年12月22日(木)

にコメントを書きました三菱商事株式会社による株式会社ローソン株式に対する公開買付の事例

と全く同じ構図になってしまった(「買付予定数」の設定方法に関する間違い)わけですが、

日本電気株式会社は三菱商事株式会社と全く同じ間違いをしてしまった、ということになろうかと思います。

このたびのプレスリリースを題材に、改めて現行の金融商品取引法上の設定項目である「買付予定の株券等の数」を見てみました。

2. 買付け等の概要

(5) 買付予定の株券等の数

(15/20ページ)

日本電気株式会社が三菱商事株式会社と全く同じ間違いをした、ということで、

改めて「買付予定数」の設定方法について考えているわけなのですが、事の本質を理解するためには、

「そもそも『買付予定数』とは何か?」というところまで遡らないといけないのかもしれないな、と思っています。

つまり、「公開買付というのは概念的には相対取引なのだ。」という理解が大切なのだと思います。

例えば、あなたが友達からある目的物を買うという時、「何個でもいいから買う。」、と言うでしょうか。

あなたはおそらく、「目的物を1個欲しい。」と言ったり、「目的物を2個欲しい。」と言ったり、

「目的物を3個欲しい。」と言ったりするでしょう。

つまり、目的物を何個欲しいかを指定するでしょう。

公開買付における株式の買付も全く同じであり、公開買付では「対象者株式を何株買う。」と指定するだけなのだと思います。

ですから、旧証券取引法では、設定項目は「買付予定数」しかなかったのだと思います。

旧証券取引法は後に改正され、「超過予定数」も設定可能になったわけなのですが、

元来的には「超過予定数」という考え方もおかしいと言えるでしょう。

あなたは友達に、「目的物を1個から3個の範囲で買う。」と言うでしょうか。

仮に、「買付予定数」と呼ばれるものに範囲を設けますと、「買付価格」にも範囲を設定する、という考え方が出てくると思います。

例えば、応募株主甲さんからは100円で買い付け、応募株主乙さんからは110円で買い付ける、といった具合にです。

また、たとえ全応募株主から同じ価格で買い付けるとしても、買付価格に幅がありますと、

投資家の利益は不安定な状態にさらされると言えるでしょう。

「買付価格」にも範囲を設定すると聞くと極端に思うかもしれませんが、

「弊社は、資金に余裕があれば高い価格で買い資金に余裕がなければ低い価格で買う予定です。

その条件でも良ければ応募して下さい。」と公開買付者が公表・届出た上で公開買付を実施するのならば、

それもまた公正な公開買付だ、という言い方ができてしまうわけです。

つまり、「買付価格」にも範囲を設定すると聞くとそのおかしさにすぐに気付くだけであり、

元来的には「この株式数からこの株式数の範囲で買う。」という考え方はおかしいわけです。

このことは、「公開買付というのは概念的には相対取引なのだ。」というところから考えると理解できるのではないでしょうか。

では、応募株式数が、「買付予定数」+「超過予定数」(現行の「買付予定数の上限」)を超える場合は、

投資家の利益は害されるとは言えないのか(按分比例では投資家の利益が不安定な状態にさらされていると言えるのではないか)、

という指摘も出てこようかと思います。

この疑問点についてなのですが、1つの説明を試みてみましょう。

その説明は、やはり、「公開買付というのは概念的には相対取引なのだ。」というところから導けると思います。

すなわち、「公開買付という手続きにおいては応募株主の数は概念的には1人なのだ。」というところから考えますと、

1つの説明にはなるのではないかと思います。

つまり、公開買付では、公開買付者は「これだけの株式数を買いたい。」と1人の株主に言うのです。

それで、公開買付者は応募株主全員から平等に買い付けるだけなのだ、と考えると按分比例の1つの説明になっていると思います。

以上の説明では少し苦しいなと思われるのであれば、もっと単純に「公開買付制度は買い手が株式を買いやすくするための制度だ。」

と考えてもよいと思います(公開買付は売り手ではなく買い手の立場に立った株式取得制度である、と考えるとよいでしょう)。

ただ、「公開買付という手続きにおいては応募株主の数は概念的には1人なのだ。」という考え方が根底にあるように思いました。

市場取引では、投資家甲さんと投資家乙さんの取引は投資家丙さんには関係ありません。

しかし、公開買付では、公開買付者と株主Aさんの取引は、株主Bさんにも株主Cさんにも関係があるでしょう。

「全株主に共通の条件で株式を買い付ける。」と公開買付者は言っているのです。

概念的には、応募株主の数は1人なのではないでしょうか。

私の考えが、1つの説明になっていればよいのだがと思います。

「日本航空電子工業株式会社株式のここ3ヶ月間の値動き」

結論だけ言いますと、このたびの公開買付は日本航空電子工業株式会社株式の値動きに全く影響を与えていない、と言えるでしょう。

買付価格は「1,920円」であったわけですが、この間株価は概ね1,550円から1,750円の間で推移してきたわけです。

公開買付成立後も日本航空電子工業株式会社株式の上場は維持される計画となっているということで、

日本航空電子工業株式会社株式の株価が買付価格に張り付くということはなかったようです。

値動きを見ていて、ふと思ったのは、「公開買付期間中、公開買付者は市場にいない。」ということです。

公開買付期間中、公開買付者は買い手としても市場にいません(別途買付の禁止)し、

売り手としても市場にいないと思います。

公開買付期間中は、公開買付者は市場内外で対象者株式を売却してはならない、という規定は聞いたことはないのですが、

公開買付手続きでは公開買付者の公開買付前後の持株数を予め明確にしなければならない、という制度の趣旨を鑑みれば、

公開買付期間中は公開買付者は市場内外で対象者株式を売却してはならない、という考え方に行き着く気がします。

手続き上、公開買付前後は公開買付届出書に記載通りの持株数になっていなければならない、という点を鑑みれば、

公開買付期間中は、公開買付者は当然に市場内外で対象者株式を買ってはならないし売ってはならない、となるのだと思います。

そうしますと、別途買付の禁止の規定も実は不要である、という結論になるのかもしれないなと思いました。

また、公開買付期間中、1,920円以下の価格で対象者株式を買う投資家はいるかもしれませんが、

1,920円以下の価格で対象者株式を売る投資家は理論的にはいない、と言えると思います。

なぜなら、その投資家は、1,920円以下の価格で対象者株式を売るくらいならば、公開買付に応募するはずだからです。

その意味では、株価(すなわち、売り手と買い手の「取引価格」)が1,920円以下の価格になることはない、と言えると思います。

現実には、公開買付の成立可能性(成立しないなら代金を受け取れない)や売り手の現金需要度なども考えなければなりませんので、

1,920円以下の価格で対象者株式の取引が行われることはあり得ますが、理論的には以上のようなことが言えると思います。

この事例では、公開買付の目的は明らかに対象者を連結子会社化することなのですから、

公開買付者は下限を10,000,000株に設定しなければなりません。

The reason why the "number of shares to be purchased" should naturally be set

on the old Securities Exchange Act

is that a tender offer is conceptually a

negotiation transaction.

旧証券取引法では「買付予定数」を当然に設定しなければならなった理由は、

公開買付は概念的には相対取引であるからなのです。

{kind=link}

{kind=link}

{kind=link}