2017年1月17日(火)

2017年1月17日(火)日本経済新聞

RIZAP 衣料専門店買収 アパレルを強化

(記事)

2017年1月17日(火)日本経済新聞 公告

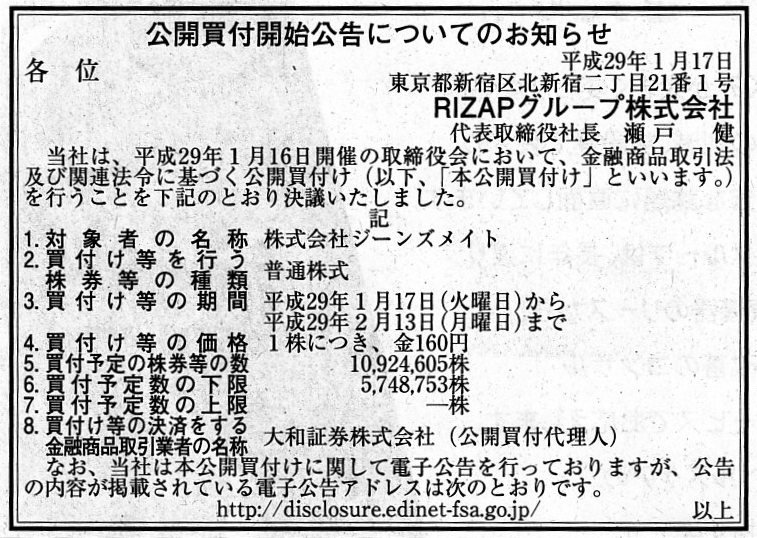

公開買付開始公告についてのお知らせ

RIZAPグループ株式会社

(記事)

H29.01.17 11:00

公開買付届出書

RIZAPグループ株式会社

(EDINET上と同じPDFファイル)

H29.01.17 11:31

意見表明報告書

株式会社ジーンズメイト

(EDINET上と同じPDFファイル)

2017年1月16日

RIZAPグループ株式会社

株式会社ジーンズメイトとの資本業務提携契約の締結並びに公開買付けの開始及び第三者割当増資の引受けに関するお知らせ

ttps://www.rizapgroup.com/wp-content/plugins/download-monitor/download.php?id=936

(ウェブサイト上と同じPDFファイル)

2017年1月16日

RIZAPグループ株式会社

株式会社ジーンズメイトとの戦略的事業資本提携方針のお知らせ

ttps://www.rizapgroup.com/wp-content/plugins/download-monitor/download.php?id=937

(ウェブサイト上と同じPDFファイル)

2017年1月16日

株式会社ジーンズメイト

RIZAPグループ株式会社による当社株券に対する公開買付けに関する意見表明及び同社との資本業務提携のお知らせ

ttp://www.jeansmate.co.jp/data/uploads/ir/2017/01/release_20170116-1.pdf

(ウェブサイト上と同じPDFファイル)

2017年1月16日

株式会社ジーンズメイト

第三者割当による新株式発行に関するお知らせ

ttp://www.jeansmate.co.jp/data/uploads/ir/2017/01/release_20170116-2.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

RIZAPグループ株式会社が株式会社ジーンズメイトに対し公開買付を実施し、その後、

第三者割当増資を引き受けることで、RIZAPグループ株式会社が株式会社ジーンズメイトを連結子会社化する、という事例です。

RIZAPグループ株式会社はいわゆるフィットネスクラブを運営している企業であり、

株式会社ジーンズメイトは文字通りジーンズを中心とした衣料専門店を展開している企業です。

RIZAPグループ株式会社が株式会社ジーンズメイトを連結子会社化してどのような意味があるのだろうかとは思うのですが、

2017年1月16日にRIZAPグループ株式会社が発表したプレスリリース(プレゼンテーション資料)

「株式会社ジーンズメイトとの戦略的事業資本提携方針のお知らせ」には次のような記載がありました。

①過去にM&Aで当社グループ入りした上場企業

(11/14ページ)

「RIZAPグループの過去のM&A紹介」という項目に、過去にM&AでRIZAPグループ入りした上場企業が5つ挙げられています。

RIZAPグループ株式会社はフィットネスクラブの運営企業というよりも、

既に小売業を中心とした多角化企業である、と表現した方がよいのかもしれません。

このたびの株式会社ジーンズメイトもその一環ということなのだろうと思います。

プレゼンテーション資料によると、これまで複数の企業を子会社化することで、

グループ各社の商品を株主優待に用いることによるブランド認知度の向上を図っている、であったり、

RIZAPグループ間の相互送客を大幅に促している、といったシナジー追求を行ってきているようです。

財務面では特にコメントすることはないと思うのですが、今日の株式会社ジーンズメイトの株価を見て驚きました。

「株式会社ジーンズメイト株式のここ6ヶ月間の値動き」

前日(2017年1月16日)終値は「209円」であったわけですが、今日の終値は「289円」となっています。

買付価格は「160円」と設定されているのですが、なぜか正反対に急騰する結果になっています。

RIZAPグループ株式会社は株式会社ジーンズメイトを完全子会社化するつもりはなく、

公開買付と第三者割当増資引受後も株式会社ジーンズメイトの上場は維持する計画です。

ですので、株価が買付価格に鞘寄せする理論的根拠は特にないのですが、かと言って、株価が急騰する理由もないはずです。

連結子会社化後のシナジーに期待して株式会社ジーンズメイト株式を購入する、という投資家がいてもおかしくはないわけですが、

例えば今日「289円」で株式会社ジーンズメイト株式を購入した投資家は、

「今後株式会社ジーンズメイトの株価は289円よりも上昇する。」と予想している、ということになります。

過去の値動きを見ますと、2017年1月13日と2017年1月16日だけは200円を超えて推移していたのですが、

ここ6ヶ月間株式会社ジーンズメイトは1度も株価が200円を超えたことがありません。

1年以上前までは200円を超えて推移していたのですが、「289円」という水準を超えることは過去2年間でも

数えるくらいしかなかったようです。

長期的に見れば、今後は株価が「289円」を超えて推移する、と予想できなくはないかもしれませんが、

ここ6ヶ月間を見る限りはそれは非常に難しいように思います。

それから、昨日のコメントに一言だけ追記をします。

過去の関連コメント

2017年1月13日(金)

http://citizen.nobody.jp/html/201701/20170113.html

2017年1月15日(日)

http://citizen.nobody.jp/html/201701/20170115.html

2017年1月16日(月)

http://citizen.nobody.jp/html/201701/20170116.html

まず、日立工機株式会社の値動きを見てみましょう。

「日立工機株式会社株式のここ1週間の値動き」

単純に終値だけを比較すると、今日の終値は「1,391円」であり、前日の終値(1,398円)に比べ0.50%の下落、となっています。

ただ、取引時間中の値動きをみてみますと、値動きの幅(安値から高値までの価格帯)は昨日とほとんど同じであるようです。

日立工機株式会社株式の株価は、公開買付の発表後、1,390円台で安定推移している、と表現できると思います。

日立工機株式会社に対する公開買付の事例に関しては、公開買付者による対象者株式の取得方法が明らかにおかしい、

と私はここ2日間指摘しているところです。

この「公開買付者による対象者株式の取得方法のおかしさ」については、様々な観点から指摘が可能であると思うのですが、

今日書きたい論点(取得方法の問題点)を一言で言えば、

「公開買付者が取得する株式が、一段階目の取得(公開買付)と二段階目の取得(強制取得)とで異なる。」、となります。

公開買付者は、確かに、どちらの取得においても、法律上は同じ「日立工機株式会社株式」を取得します。

しかし、公開買付者が一段階目の取得(公開買付)で取得する日立工機株式会社株式と

二段階目の取得(強制取得)で取得する日立工機株式会社株式とは実は異なるのです。

なぜならば、日立工機株式会社は、公開買付の決済後、株主に配当(この事例では「特別配当」)を支払っているからです。

端的に言えば、公開買付者が一段階目の取得(公開買付)で取得する日立工機株式会社株式は配当支払い前の株式、

二段階目の取得(強制取得)で取得する日立工機株式会社株式は配当支払い後の株式、ということになるわけです。

一言で言えば、日立工機株式会社の利益剰余金の金額(資本の簿価の総額)が公開買付前後で全く異なる、ということになるのです。

理論上のことを言えば、一連の手続きで全株式を取得するという場合には、

公開買付者は「全く同一の株式」を取得しなければならない、ということになるわけです。

それなのに、対象者が一段階目の取得(公開買付)と二段階目の取得(強制取得)との間に配当を支払ってしまいますと、

対象者の利益剰余金の金額(資本の簿価の総額)が公開買付前後で全く異なる、ということになってしまうわけです。

確かに、現実の話をすると、対象者が一段階目の取得(公開買付)と二段階目の取得(強制取得)との間に普通に配当を支払う、

という場合(例えば、決算期末日がそれらの間に入るなど)は起こり得ると思います。

また、二段階目の取得(強制取得)が完了するまで配当は一切支払わないよう公開買付者が対象者に要請する、

という考え方はおかしいのも分かります(敵対的買収の場合など)。

さらに、現実には、たとえ配当は支払わなくても、対象者には日々損益が計上されているわけですから、

対象者が商取引を継続している以上、対象者の利益剰余金の金額(資本の簿価の総額)は日々変動している、とすら言えるでしょう。

現実には、一連の手続きにおいて公開買付者が「全く同一の株式」を取得することなどは不可能であるわけです。

しかし、理論的には、一段階目の取得(公開買付)から二段階目の取得(強制取得)まで全てを含めて

1つの一連の手続き(「全く同一の株式」を取得する一体的な手続き)であるわけです。

「全く同一の株式」だからこそ、公開買付者が同じ価格で買い取ることに正当性が出てくるわけですし、また、

株主の方も「同一の価格」で買い取るよう主張することに正当性が出てくるわけです。

「スナップ・ショット」と表現すればよいのかもしれませんが、「ある一時点の株式」を公開買付者は取得せねばならないわけです。

これは、「上場企業においては資本の簿価と市場株価とは乖離している。」ということは相対的には関係ありません。

問題なのは、時間が経過していることなのです。

対象者が配当を支払うとなると、いよいよ資本の簿価が大きく減少し、簿価ベースで見ても株式の価値が変動する、

というだけのことなのです(さらに問題が深刻化するだけ・資本の本源的価値から変動してしまうだけ)。

たとえ対象者が論点となっている期間は配当を一切支払わないとしても、上場企業では株式の価値を市場株価で見る以上、

理論上は株価が変動するだけでも「全く同一の株式」とは言えなくなってしまうわけです。

もちろん、現実には、買付期間中も日々株価は変動しますし、二段階目の取得(強制取得)の日までも日々株価は変動します。

しかし、公開買付者が取得せねばならないのは、「スナップ・ショット」の株式なのです。

そうでなければ、同じ価格で買い取る正当性もなくなりますし、同じ価格で買い取るよう請求・主張する正当性もなくなるのです。

ですので、少なくとも簿価ベースでの株式の価値だけでも同一性を保持した方がより望ましいと思いますので、

対象者はその間商取引は休止しろとまではさすがに言いませんが、

少なくとも対象者は論点となっている期間だけは配当を一切支払わない、というような手当ては求められるべきだと思います。

株式市場には、「サーキットブレーカー」(Circuit

Breaker)と呼ばれる制度があります。

このたびの事例に即して言えば、公開買付者が上場企業の全株式の取得を目的に一連の手続きを遂行している場合には、

例えば、一段階目の取得(公開買付)(すなわち決済日)から二段階目の取得(強制取得)(すなわちその効力発生日)までの間は、

強制的に市場での株式の取引を止める(株価の変動を避けるため)などの措置をとる、という方策も考えられると思います。

さらには、それと同じ期間の間は、法令上対象者は配当を一切支払わなえなくする、

という方策(すなわち、もう1つの「サーキットブレーカー」)も考えられると思います。

「スナップ・ショット」の状態を作り出すために(実現するために)、

簿価ベースと市場株価ベースの両方で、株式の価値・価額が変動しない状態を人為的・強制的に作り出さねばならないわけです。

「簿価も変えない、株価も買えない。」、これが全株式の取得という一連の手続きでは必要なのです。

昨日引用したプレスリリースには、対象者は”公開買付者との間で特別配当以外の配当を行わないことを確認している”

といったことが書かれていますが、今日の論点において理論上求められるのは「所定の期間は対象者は配当を一切支払わないこと」

であるわけです(昨日の「配当の支払いを公開買付から切り離せば問題はない」というのは、また別の論点における正しい結論です)。

対象者の商取引は止めることはできないかもしれませんが、配当と株式の取引は止められるはずです。

それから、関連する論点になりますが、次のような記事がありました。

2017年1月17日(火)日本経済新聞

郵政株、先行きには懸念 金融2社株は未定 収益力の改善が課題に 財務省、追加売却へ

郵政株が急落 2ヶ月ぶりの安値

(記事)

2017年1月17日(火)日本経済新聞

日経平均を読み解く 225銘柄、業種の盛衰反映

「経済映す鏡」 先行指標にも

海外要因

株価動かす

(記事)

資本の簿価と市場株価とが乖離していること自体は、理論上は何らおかしなことではないのだろうと思いますが、

政府が保有株式を市場で売却するからと言って株価が下落するのは、理論的にはおかしいと言えると思います。

なぜなら、株主が株式を売却しても、企業の価値には何ら影響を与えないからです。

他の言い方をすれば、株式の譲渡と企業の価値とは完全に独立しているものだからです。

確かに、株式市場における理論的には、政府が保有株式を売りに出すということで、株式市場における株式の需給関係が緩み、

株価が下落するということは考えられますし、むしろ、その株式下落は、競り(オークション)方式で株価は決まる、

ということを鑑みれば、ある意味当然起こり得る現象だ、とすら言えると思います。

しかし、競り(オークション)方式で株価は決まると言われればそれまでですが、

株主が株式を売っても会社の価値(創出されるキャッシュフローの金額や資本の簿価など)には無関係であるのもまた確かなのです。

A transfer of a share between a shareholder and an investor doesn't have

any effects on a value of a company.

Whereas, a transaction of a share

between a shareholder and a company, or the issue of a new share,

has some

effects on a value of a company.

株主と投資家との間の株式の譲渡は、会社の価値に何らの影響も与えません。

しかるに、株主と会社との間の株式の取引は、すなわち、新株式の発行は、会社の価値に大なり小なりの影響を与えます。

Nikkei Stock Average.

日経平均株価

{kind=link}

{kind=link}

{kind=link}

{kind=link}