2017年1月15日(日)

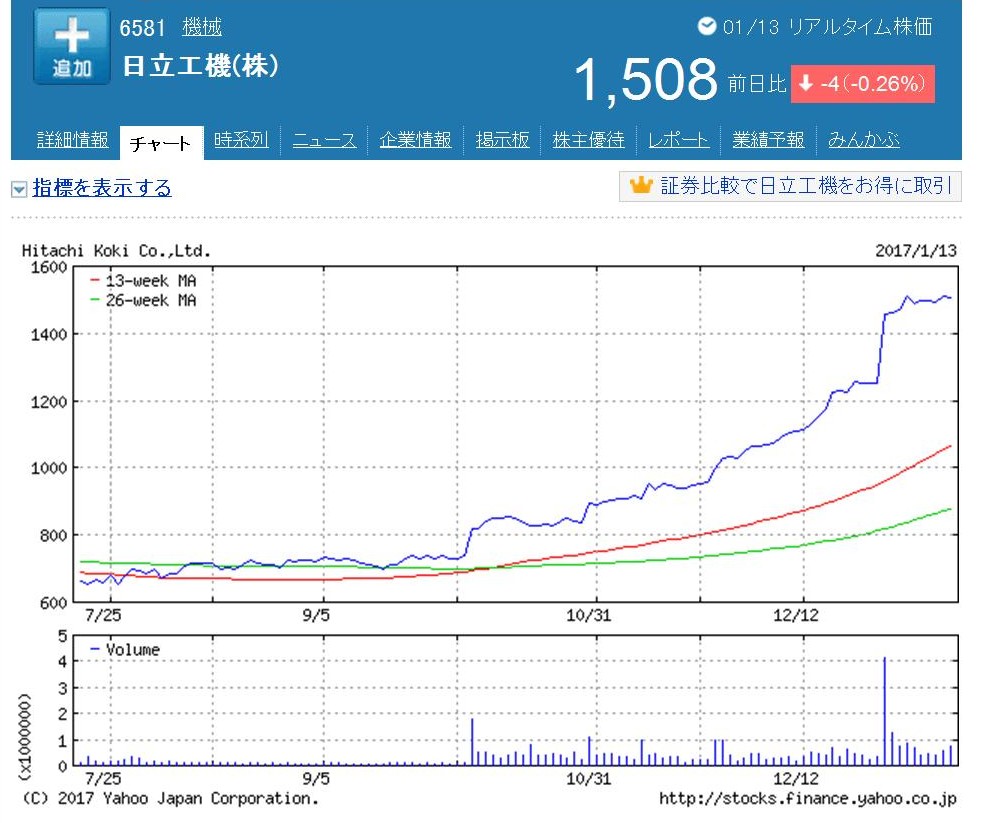

「日立工機株式会社株式のここ6ヶ月間の値動き」

過去の関連コメント

2017年1月13日(金)

http://citizen.nobody.jp/html/201701/20170113.html

2017年1月13日

日立工機株式会社

当社株券等に対する公開買付けに関する意見表明について

ttp://www.hitachi-koki.co.jp/ir/newsrelease/2017/pdf/201701131.pdf

2017年1月13日

日立工機株式会社

HKホールディングス株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.hitachi-koki.co.jp/ir/newsrelease/2017/pdf/201701132.pdf

2017年1月13日

日立工機株式会社

剰余金の配当(特別配当)、剰余金の配当(特別配当)に関する基準日設定

及び平成29年3月期(第95期)配当予想の修正に関するお知らせ

ttp://www.hitachi-koki.co.jp/ir/newsrelease/2017/pdf/201701133.pdf

2017年1月13日

日立工機株式会社

HKホールディングス株式会社による日立工機株式会社株券等(証券コード6581)に対する公開買付けに関するお知らせ

ttp://www.hitachi-koki.co.jp/ir/newsrelease/2017/pdf/201701134.pdf

>日立は日立工機の発行済み株式の4割超(議決権ベースで51%)を保有。

>KKRが今月30日から3月22日まで実施するTOB(株式公開買い付け)に応じてすべて売却する

>売却額は特別配当を合わせて752億円。

財務面について一言だけコメントを書きたいのですが、このたびの事例で私が気になったのは、

今後株式会社日立製作所は、日立工機株式会社株式の売却代金と特別配当の2つを受け取る計画となっている、という点です。

公開買付に応募するというだけであれば、株式の売却代金しか受け取れないわけですが、

株式会社日立製作所は特別配当も受け取る(逆の立場から言えば、日立工機株式会社は特別配当を支払う)計画となっています。

この点について、各プレスリリースから関連する部分をキャプチャーしてみます。

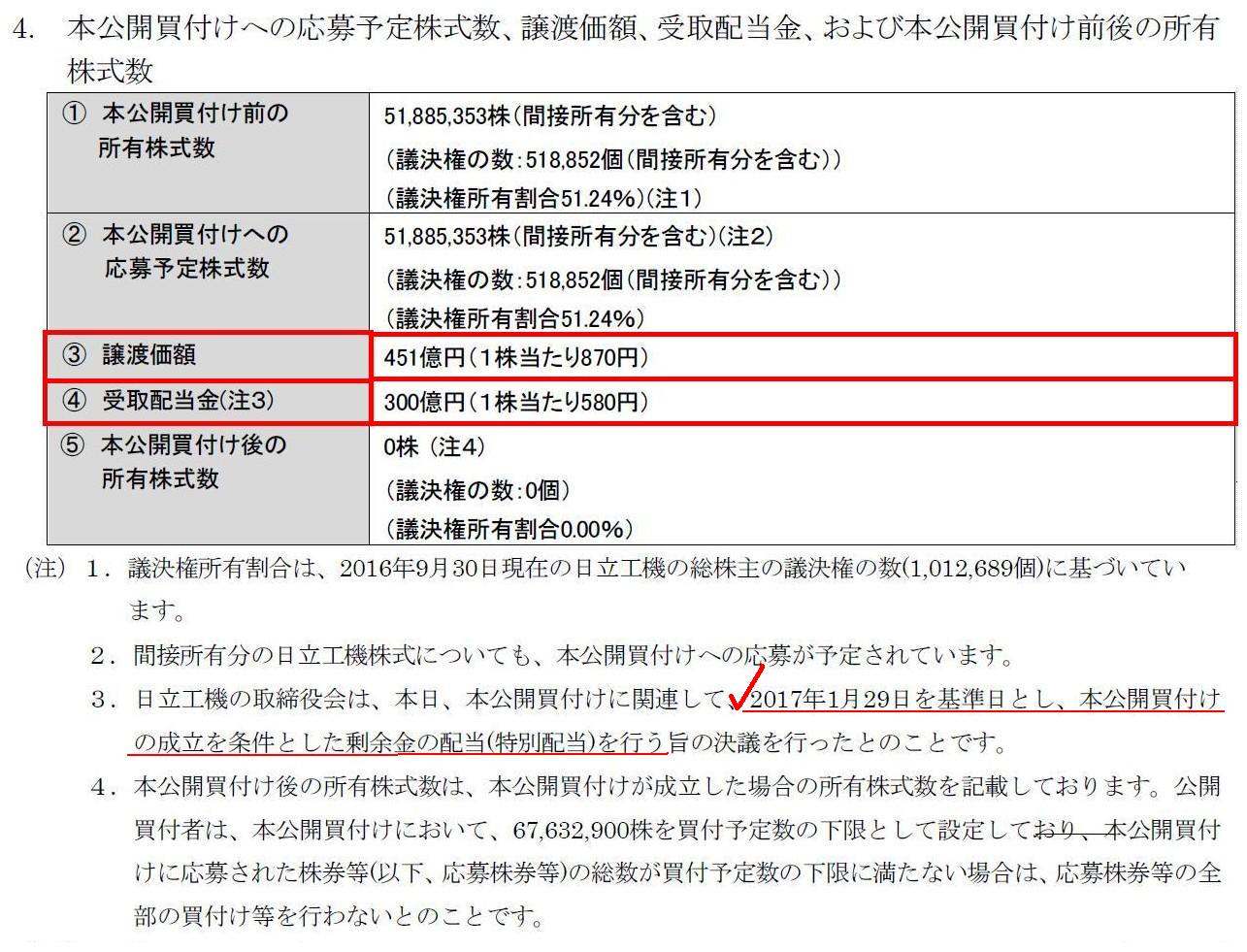

まず、「既存株主」である株式会社日立製作所発表のプレスリリースからのキャプチャーです。

「子会社株式等に対する公開買付けへの応募に関するお知らせ」(株式会社日立製作所)

4.

本公開買付けへの応募予定株式数、譲渡価額、受取配当金、および本公開買付け前後の所有株式数

(3/5ページ)

公開買付期間は、「2017年1月30日から3月22日」、決済の開始日は「2017年3月29日」、と設定されているわけですが、

プレスリリースには、注記事項として、

>日立工機の取締役会は、本日、本公開買付けに関連して、2017年1月29日を基準日とし、

>本公開買付けの成立を条件とした剰余金の配当(特別配当)を行う旨の決議を行ったとのことです。

と書かれています。

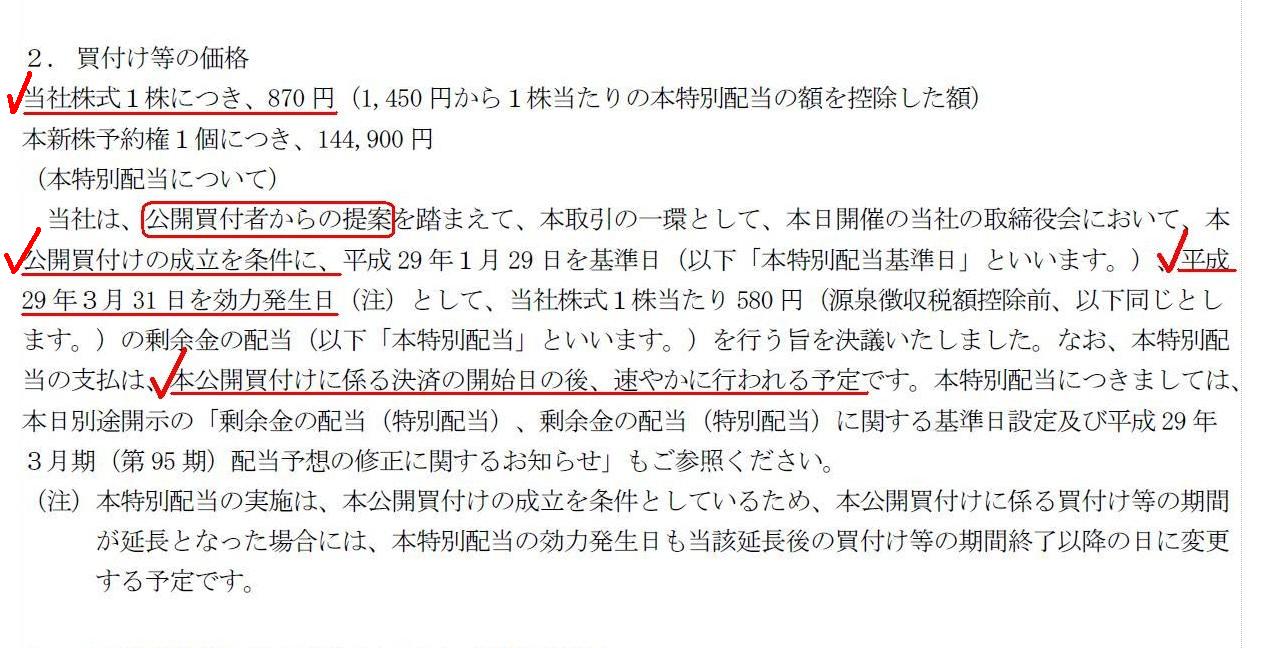

次に、対象者である日立工機株式会社発表のプレスリリースからのキャプチャーです。

「HKホールディングス株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ」(日立工機株式会社)

2.

買付け等の価格

(3/52ページ)

公開買付者が実施する公開買付における買付価格は、「870円」とのことです。

また、公開買付に合わせ対象者が特別配当を実施するのは、「公開買付者からの提案」であるとのことです。

特別配当の効力発生日は2017年3月31日とのことです。

プレスリリースには、特別配当の支払いは、公開買付の決済の開始日の後速やかに行われる予定、と書かれていますが、

配当の効力が発生しないと会社は配当を支払うことはできませんので、公開買付の決済の開始日は2017年3月29日であるものの、

効力発生日を踏まえれば、特別配当の支払日は(2017年3月29日ではなく)2017年3月31日になると思います。

プレスリリースの記述を読みますと、対象者も公開買付者も、両者が歩調を合わせるかのように、

買付価格はあたかも「1,450円」であるかのように認識しているように思えます。

その理由を推察して言えば、一言で言えば、「株主は1株当たり合計1,450円の現金を受け取ることができるからである。」、

と両者は考えているからなのであろうと思われます。

また、プレスリリースによると、

公開買付者は、日立工機株式会社株式の1株当たりの評価額を「1,450円」としている、とのことです。

それで、株主は、対象者株式を手放す対価として、

合計「1,450円」を受け取るべきである(それで株式の対価の合計額として十分だ)、

と公開買付者は考えているのであろうと推察されます。

しかし、公開買付者そして対象者のこれらの考えは、一見筋が通っていそうですが、やはり間違いです。

公開買付における買付価格、すなわち、応募株主が受け取る決済代金、はあくまで1株当たり「870円」であるわけです。

公開買付というのは、煎じ詰めれば、「『終了日』のみに意味がある。」、と言えるでしょう。

なぜならば、応募株主は、終了日までは応募を自由に解除することができる一方、

終了日以降は一切応募を解除できない(他の言い方をすれば、「終了日」に応募が確定する)からです。

そうしますと、「公開買付の終了日までに株主になるのか否か?」が公開買付の応募に関しては重要になるわけです。

すなわち、公開買付に応募する気持ちがある投資家は、買付期間中にも対象者株式を市場で購入し、

公開買付に応募することができるわけです。

そうしますと、この事例の場合、投資家は2017年1月30日に市場で株式を購入し公開買付に応募することができるわけですが、

その投資家(株主)が日立工機株式会社株式の対価として受け取ることができる金額は、買付価格である「870円」であるわけです。

つまり、その投資家(株主)が日立工機株式会社株式の対価として受け取ることができる金額は何ら「1.450円」ではないわけです。

以上の話をまとめますと、同じ「日立工機株式会社株主」でも、日立工機株式会社株式を手放す対価として、

「1.450円」受け取ることができる株主もいれば、「870円」しか受け取れない株主もいる、ということになるわけです。

なぜこのような不公平や矛盾が生じるのかと言えば、

おそらく公開買付者も対象者もさらには株式会社日立製作所も意識や理解はしていないと思われますが、

一言で言えば、3者とも「既存株主」のことしか頭にないからなのだと思います。

ここでの「既存株主」とは、正確に言えば「2017年1月29日現在の株主」という意味です。

一言で言えば、「既存株主」であれば「1.450円」受け取ることができるのです。

しかし、基準日以降に株主になった株主は「870円」しか受け取れないのです。

ここがこのたびの事例の矛盾の根源なのです。

株主に、基準日以前の株主もいなければ基準日以降の株主もないわけです。

それなのに、「基準日の株主」にだけ配当を支払うと公開買付者と対象者は言っているから、

株主間で受け取る対価の金額に大きな相違が生じてしまっているわけです。

特に、会社が通常の配当という形で配当を株主に支払う分には何ら問題はないわけですが、

このたびの事例では、特別配当を公開買付者の意向に基づき支払う、という形になっています。

そして、それを裏付けるように、特別配当は公開買付が成立することが条件となっています。

もちろん、通常の配当の基準日(3月期決算であれば3月31日)が公開買付期間に含まれる場合もあろうかと思いますが、

その場合の配当というのは単に基準日の株主に無条件で会社が支払うというだけでしょう。

通常の配当の基準日が公開買付期間に含まれる場合の配当というのは、何ら株主を不公平に取り扱っていることにはなりません。

なぜなら、会社による配当の支払い(株主から見ると配当の受け取り)と

公開買付者による決済代金の支払い(株主から見ると株式売却代金の受け取り)とは、それぞれ独立した取引というだけだからです。

このたびの事例でも、(特別)配当は公開買付が成立することが条件となっていなければ、何ら問題はないのです。

会社は基準日の株主に平等に「580円」支払う、というだけのことだからですし、

また、公開買付者は公開買付に応募した株主に「870円」支払う、というだけのことだからです。

この場合、公開買付者は、日立工機株式会社株式の1株当たりの評価額を「870円」としている、ということになります。

この場合、それぞれの取引は独立していますから、”合計金額”という概念にになりようがないのです。

結果的に、基準日に株主であった株主がその後公開買付にも応募したら、580円の現金と870円の現金を受け取る、

というだけのことなのです。

さらに言えば、たとえ「特別配当の基準日」を「公開買付の終了日」(2017年3月22日)に設定してもやはり同様に矛盾は生じます。

なぜならば、配当というのは、基準日に株主でいれば配当を受け取る権利が確定するものだからです(580円は全株主が受け取れる)。

一方で、株主は公開買付に応募しないことは全く自由だからです(応募した株主だけが870円受け取れる)。

他の言い方をすると、公開買付への応募と公開買付の成立を前提に話をするから、

株主に対する対価の金額は「1.450円」である、という話になっているのだと思います。

要するに、公開買付と配当の支払いとを結び付けている(配当の支払いに公開買付の成立という条件を付けている)、

ということが間違いなのだと思います(応募しない株主にはその基準日は関係がない(応募しないのに配当をもらうことになる))。

以上の説明ですと、ひょっとすると話が分かりづらい(十分な説明になっていない)かもしれません。

他の観点から説明を試みてみましょう。

公開買付に応募することができる株主というのは、「公開買付の終了日」時点で株主である投資家であるわけです。

一方で、配当を受け取ることができる株主というのは、「配当の基準日」時点で株主である投資家であるわけです。

ここで、以前書きましたように、

法理的には、「公開買付の終了日の最終の株主は(応募株主ではなく)公開買付者である。」わけです。

一方で、配当を受け取ることができる株主というのは、「配当の基準日の最終の株主」であるわけです。

そうしますと、この設例に即して言えば、応募株主は、特別配当と決済代金の両方を受け取ることはできない、

ということになります。

「公開買付の終了日の最終の株主は(公開買付者ではなく)応募株主のままである。」と考えますと、

この設例の場合、応募株主は特別配当と決済代金の両方を受け取ることができる、ということにはなると思いますが。

「公開買付の終了日の最終の株主は、公開買付者なのかそれとも応募株主なのか?」、

という問いに関しては、条文上は明確ではないのかもしれません。

現行の実務上は、「公開買付の終了日の最終の株主は(公開買付者ではなく)応募株主のままである。」、

という考え方が支配的かもしれません。

そうだとしますと、「特別配当の基準日」を「公開買付の終了日」(2017年3月22日)に設定すれば、

このたびの日立工機株式会社に対する公開買付の問題点は少なくなるとは言えると思います。

ただそれでも、その後の「強制取得の際の買取価格はいくらか?」という絶対に解決不能の大きな問題がやはり残るわけですが。

ただ、いずれにせよ、このたびの事例では、「特別配当の基準日」は「公開買付の開始日の前日」に設定されている、

ということで、非常に大きな矛盾と不公平をはらんだまま公開買付が開始されようとしている、と言わねばならないと思います。

非常に大きな矛盾と不公平をはらんでいることの現れとも言えるのかもしれませんが、

このたびの事例に関して、「理論上推論される値動き」を作図してみました。

これは「予想株価」では決してなく、理論上は必ずこのような値動きになる、という株価(現実の取引を踏まえた推論株価)です。

文字通り、「特別配当の基準日」に、推論株価が急落しているのが分かると思います。

この図では、話の簡単のため、日付は全て「平日」と想定し、さらに、公開買付は成立すると想定しました。

現実(休日のことなど)に即してより具体的に言えば、2017年1月27日(金)の終値は「1,450円」、

2017年1月28日(土)と2017年1月29日(日)は休日(取引なし)、2017年1月30日(月)の終値は「870円」に必ずなります。

「『特別配当の基準日以前の期間』そして『公開買付期間中』の日立工機株式会社株式の理論上の値動き」

{kind=link}

{kind=link}

{kind=link}