2016年12月21日(水)

2016年12月21日(水)日本経済新聞

委託先工場リスト公開へ ファストリ、労働環境に配慮 消費者の目を意識 中国・バングラなど

欧米大手、開示広がる

(記事)

2016年12月21日(水)日本経済新聞

DRAM、上昇続く パソコン用、大口11月 半年で31%高 スマホ向け強化で品薄感

NAND、指標品は上げ一服

(記事)

過去の関連コメント

2016年12月19日(月)

http://citizen.nobody.jp/html/201612/20161219.html

【コメント】

「過去の関連コメント」として、2016年12月19日(月)

のコメントへのリンクを貼っているわけですが、

今日これら2つの本日付の日本経済新聞の記事を題材に書きたいことというのは、

実は最近話題となっている「フェア・ディスクロージャー・ルール」についてなのです。

2016年12月19日(月)

のコメントの最後に、マミヤ・オーピー株式会社が2014年11月28日に発表した

「新たな事業の開始に関するお知らせ(新製品の販売)(東証発表)

」を紹介し、コメントを書いたかと思います。

その時のコメントの趣旨は、「会社と取引を行っていると大なり小なり会社の非公表の情報を不可避的に知ることになるのだから、

会社と取引のある株主は投資判断をする上で他の株主よりも有利な立ち位置にいる。」ということであり、したがってこの時は、

>この適時開示により、この新製品販売に関する情報の有利不利はなくなったわけです。

と書いたわけです。

新製品の販売に関する適時開示を行うことが株主間の情報格差をなくす「フェア・ディスクロージャー」だ、と書いたわけです。

この時のマミヤ・オーピー株式会社の事例は、新製品の販売に関する適時開示ということからも分かるように、

「会社にとって株主が販売先である場合」に該当するわけです。

では、「会社にとって株主が仕入先である場合」はと言いますと、この場合もこの文脈においては、

会社は株主間の情報格差をなくすために「フェア・ディスクロージャー」を行うべきだ、という結論になるわけです。

その「会社にとって株主が仕入先である場合」における「フェア・ディスクロージャー」が今日紹介している記事になるわけです。

記事では、ファーストリテイリングが製造を委託する取引先(仕入先、調達先)を開示する、と書かれています。

記事では、消費者や労働環境云々と書かれているわけですが、株式市場への開示という意味では、

これも立派な投資家に対する「フェア・ディスクロージャー」であると思います。

この種の「サプライヤーリスト」を会社が開示しない場合は、会社の仕入先や製造を委託する取引先だけが会社に関する情報を

持っていることになり、株式投資の際に他の投資家よりも有利になるわけです。

それで、「サプライヤーリスト」を開示すれば、その情報格差が解消する、というわけです。

また、DRAMの価格が目下上昇しているという記事も紹介していますが、

これも、完成品パソコンメーカーがどこのメモリメーカーのメモリを使用しているか(仕入れているか)を開示する、

という考え方もあるなと思いましたので紹介したわけです。

開示しない場合は、メモリメーカーだけが完成品パソコンメーカーに関する未公表の情報を知っていることになるわけです。

さらに言えば、完成品パソコン(メーカー製パソコン)の場合、そのパソコンを購入した消費者がパソコンを分解し、

その完成品パソコンメーカーがどのパーツをどのパーツメーカーから仕入れているかを知ることができるわけです。

そうすると、その消費者(i.e.

「会社にとって株主が販売先である場合」)だけが会社に関する情報を

他の株主よりも多く持っていることになる(販売製品に関する情報だけではなく部品の仕入先に関する情報まで分かる)わけです。

つまり、完成品パソコンの場合は、完成品パソコンを買うだけで、販売・仕入れ両方の情報が入手できる、

ということになるわけです。

完成品パソコンの場合は、「会社にとって株主が販売先である場合」と「会社にとって株主が仕入先である場合」の

両方の問題が同時に生じる、と言えばいいでしょうか。

ですので、「フェア・ディスクロージャー」の観点から言えば、

完成品パソコンメーカーは、新製品に関する情報と仕入先に関する情報の両方を開示する必要があると言えるでしょう。

この論点は、「裾野が広い」と表現されるいわゆる自動車メーカーにもそっくりそのまま当てはまるでしょう。

ある自動車メーカーの自動車を買うだけで、タイヤはブリジストンだブレーキは曙だバッテリーは松下だカーナビはパイオニアだ、

といった具合に、自動車メーカーの取引先(仕入先)が分かるわけです。

フロントガラスは旭硝子だボディは新日鉄だガソリンは出光だ、などとはさすがに分からないとは思いますが、

少なくとも自動車を購入していない株主に比べれば、

その株主(消費者)は自動車メーカーの取引先(仕入先)に関する未公表の情報をはるかに多く入手できるわけです。

これも株主間の情報格差と言えば情報格差と言えるでしょう。

この情報格差を解消するためには、昨今話題の「フェア・ディスクロージャー」を行うことが会社には要請されるでしょうし、

また、現実にはとても全ては開示し切れないとなりますと、一番極端な言い方をすると、

例えば自動車メーカーは「株主の皆様は弊社の自動車を購入しないで下さい。」と株主に要請をする必要がある、となるでしょう。

さらに、自動車メーカーは「弊社の自動車を購入したお客様は弊社の株式を購入しないで下さい。」

とお客様に要請をする必要がある、となるでしょう。

このどちらも、一種のインサイダー取引規制ということになります。

情報開示により情報格差を解消することが現実的に不可能な場合は、インサイダー取引規制という形を取るしかないと思います。

現実的なことを考えると、やはりインサイダー取引規制が主であり、「フェア・ディスクロージャー・ルール」は補完的位置付け、

という関係になると思います(会社はどれだけ開示すればよいか分からないという問題がやはりあるわけです)。

仕入先の名称(商号)だけでよいのか、それとも、仕入価格もなのか、さらには発注日時も開示しなければならないのか、

といった具合に、どこまで開示すればフェア(情報格差はない)と言えるのか会社にも誰にも分からないわけです。

したがって、インサイダー取引規制により、「情報格差がない者同士で株式の取引をする」状態を担保するしかないと思います。

At least, it can be said

that shareholders on commercial terms with a

company have more information on the company than the other shareholders.

会社と商取引を行っている株主は他の株主に比べて会社に関する情報をより多く持っている、ということだけは少なくとも言えます。

2016年12月21日(水)日本経済新聞

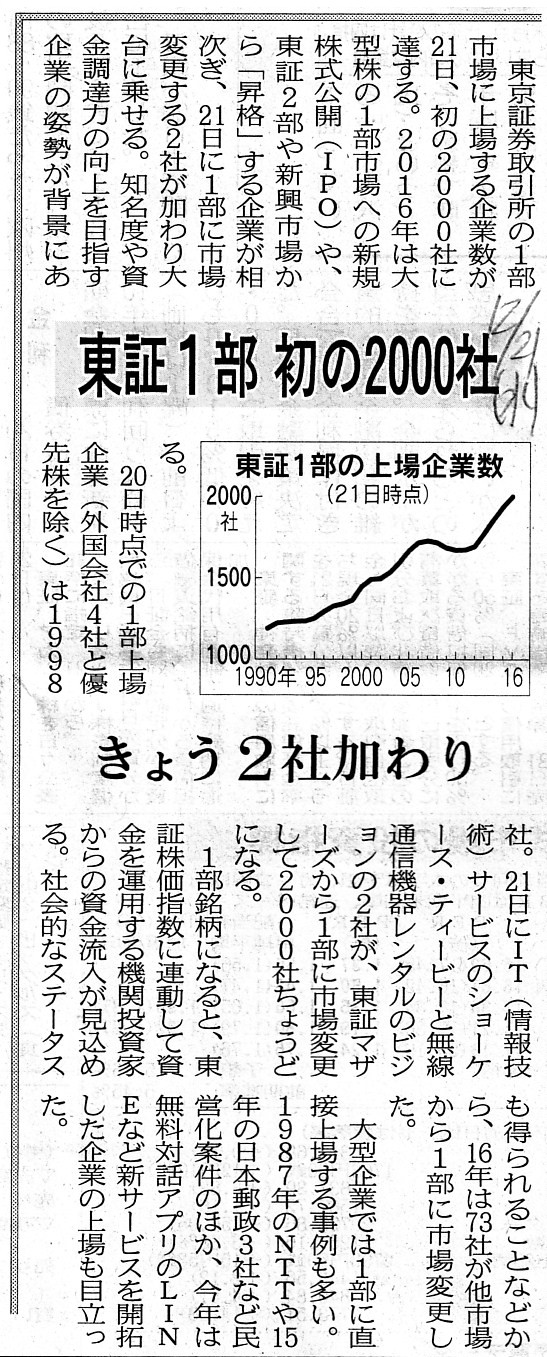

東証1部 初の2000社 きょう2社加わる

(記事)

2016年12月21日(水)日本経済新聞

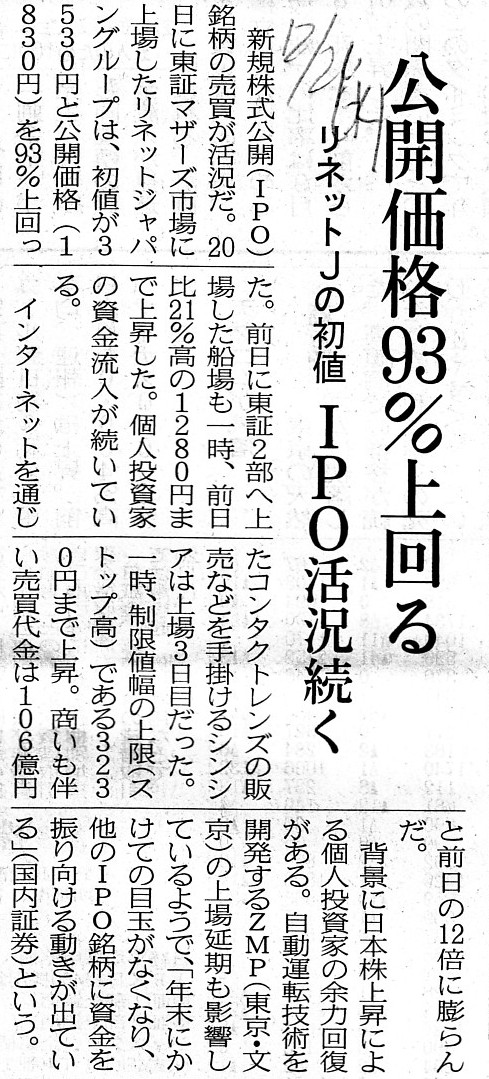

公開価格93%上回る リネットJの初値 IPO活況続く

(記事)

2016年12月20日(火)日本経済新聞

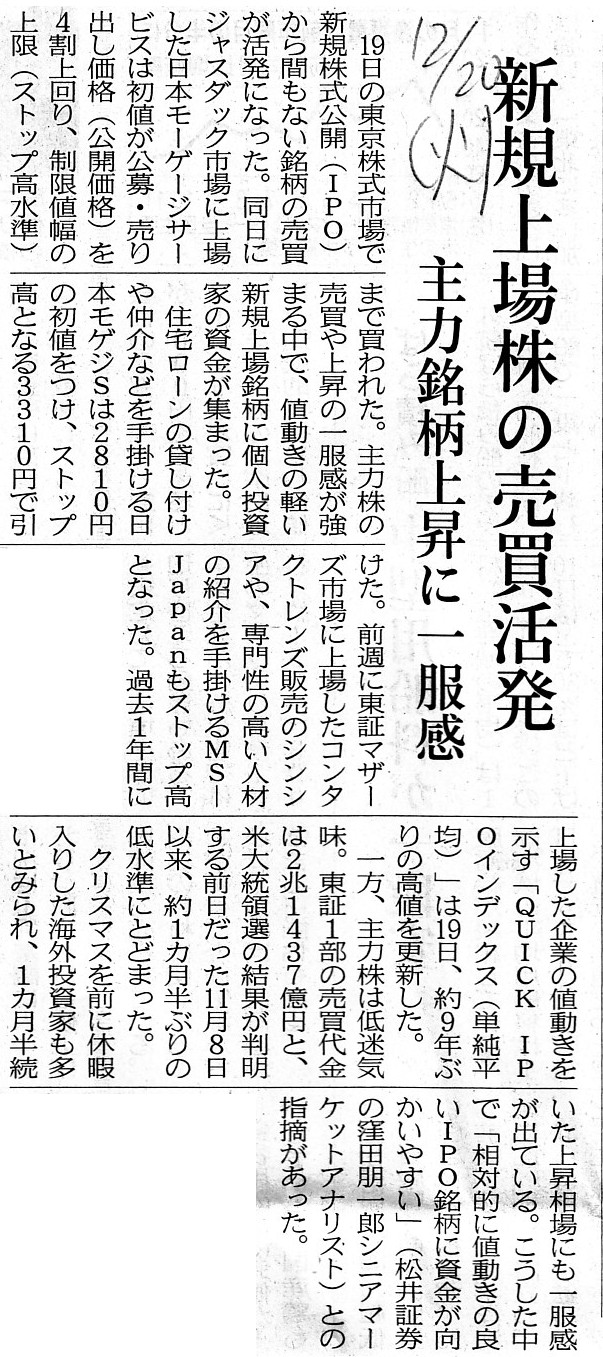

新規上場株の売買活況 主力銘柄上昇に一服感

(記事)

「一般競争入札方式とブックビルディング方式の違い」に関する過去のメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

【コメント】

東京証券取引所第1部市場に上場する企業数が、本日2016年12月21日(水)に初めて2000社に達した、とのことです。

例外的に、未上場の状態から東京証券取引所第1部市場に直接新規上場する企業もあるのですが、

一般的には、第2部市場や新興市場からの「昇格」(市場変更)により第1部市場に上場するわけです。

現在東京証券取引所第1部市場に上場している2000社のうち、

優に9割以上(1800社以上)は「昇格」(市場変更)により第1部市場に上場するに至っていると思います。

未上場の状態から東京証券取引所第1部市場に直接新規上場した企業は、

東京証券取引所第1部市場以外の上場経験はないと思います(知名度向上のため海外市場などとの重複上場はあり得るとは思いますが)。

と思いましたら、シャープ株式会社が今年2016年8月1日付で東証1部から東証2部に指定替えになっていました。

今後、シャープ株式会社は東証1部へ再び市場変更する日が来るかもしれませんが、

どちらにせよシャープ株式会社は例外中の例外であり(これはあくまで経営悪化による会社にとっては不本意な指定替えでしょう)、

ほとんど全ての場合は、東京証券取引所第1部市場が株式上場の一種のゴールであり、

東京証券取引所第1部市場から他の市場で市場変更することはない、と言っていいと思います。

それから、最近の新規上場(未上場からの新規上場)では、初値が公開価格(公募・売り出し価格)を大幅に上回るケースが多い、

という記事についてです。

ただ、理論的にはそのような現象というのはおかしいわけです(cf.

「誰も買わない。誰も売らない。」)。

そのような現象が理論的にはおかしい理由については、2016年3月27日(日) と2016年7月13日(水)

のコメントを参考にして下さい。

2016年7月13日(水) のコメントでは、2016年3月27日(日)

の比較対照表の「修正版比較対照表」を作成したわけですが、

現実世界ではブックビルディング方式では証券会社は買取引受を行いますので、

実務上のブックビルディング方式を理解する上では、2016年3月27日(日)

に作成した比較対照表を参考にして下さい。

以上を踏まえ、今日は記事の内容に即した(実務上の)コメントを書きたいのですが、どちらの比較対照表にも書いていることですが、

ブックビルディング方式では「応募数が募集数を超える場合は抽選となってしまう。」(という短所がある)わけです。

それで、上場初日に市場内で新規上場株式を買うということは、その投資家はその抽選にもれた、ということであるわけです。

投資家は、買いたい株式数だけ公募もしくは売出に応募をするわけです。

ですので、抽選に当選した投資家が上場初日に市場内で新規上場株式を買うわけがないのです(もう証券会社で買い終わっている)。

では、だからその抽選にもれたからその投資家は上場初日に市場内で新規上場株式を買っているでいいのではないか、

と思われるかもしれませんが、結局、理論的には、抽選にもれた投資家も公開価格よりも高い価格で株式を買おうとはしないのです。

なぜならば、投資家からの需要状況のヒアリングにより、公開価格自体が投資家が買える最大価格にまで引き上げられているからです。

理論上は、そもそも公開価格が最大値に設定されていますので、初日に市場で公開価格より高い価格(初値)は付かないのです。

ただ、理論的にも現実にも、投資家により許容購入価格(最大価格)は異なりますので、

抽選にもれた投資家が公開価格よりも高い価格で株式を買うことはあり得ますが、それでもわずかに高い価格で買う程度でしょう。

一言で言えば、「ブックビルディング方式では価格による需要調整メカニズムが全く働かない。」のです。

理論的には、投資家からの需要状況のヒアリングにより、抽選が生じない需要状況になるまで公開価格が引き上げられるはずだ、

という考え方になるわけですが、

現実には、応募に空きがでるくらいならば全株式に応募がある状態までしか公開価格は引き上げないわけです(結果、抽選になる)。

「高い価格を提示した投資家から株式を買える」という状態を実現したい(市場取引を模したい)ならば、

ブックビルディング方式ではなく一般競争入札方式を用いるしかないのです。

In theory, by the time a share is newly listed, investors have already

finished buying the share

as many as they want at a price they want,

actually.

理論上は、株式が新規上場を果たした時には、実は投資家は既にその株式を欲しいだけ欲しい価格で買い終わっているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}