2016年10月11日(火)

詳細レポート

ttp://www.tdb.co.jp/report/watching/press/pdf/p161002.pdf

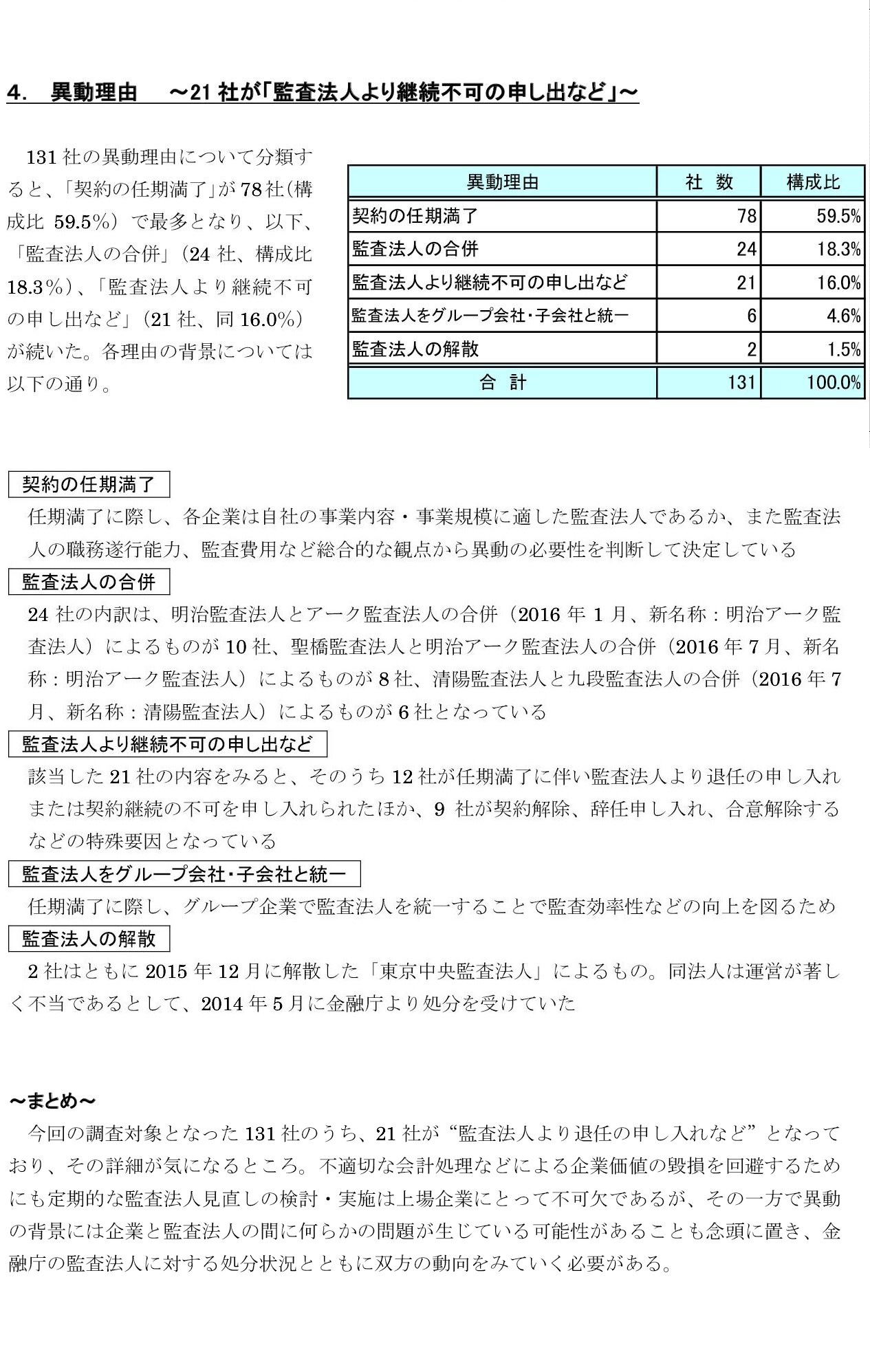

4. 異動理由 〜21社が「監査法人より継続不可の申し出など」〜

〜まとめ〜

(3〜4/4ページ)

過去のコメント

2016年10月8日(土)

http://citizen.nobody.jp/html/201610/20161008.html

2016年10月9日(日)

http://citizen.nobody.jp/html/201610/20161009.html

2016年10月10日(月)

http://citizen.nobody.jp/html/201610/20161010.html

>申し立てる法手続きによって各債務の弁済額が変わるというのは、法理的には間違いではないかと思います。

この「申し立てる法手続きによって各債務の弁済額が変わる」ということの、法理的なおかしさについてもっと説明を加えたい、

と昨日コメントを書き終わった後からずっと思っていたのですが、今日になって、

「申し立てる法手続きによって各債務の弁済額が変わる」ことのおかしさを説明する新しい概念を思い付きました。

それは、

"Orientation shopping" (「オリエンテーション・ショッピング」)

という概念です。

ここでの orientation

は、「態度(の決定)、志向、方位(を合わせること)」という意味合いです。

法手続きが複数用意されているということは、「どの法手続きを申し立てるかを債務者や債権者は選べる。」という意味です。

一見、国民サービス・企業サービスの一種ということで、国民や企業に多くの選択肢があることはよいことなのではないか、

と思われるかもしれませんが、それは法律という文脈では全く逆です。

先取特権を持つ債権者は先取特権が失効されない法手続きを選択するでしょう。

担保物権を持つ債権者は担保物権が失効されない法手続きを選択するでしょう。

優先的な債権を持たない債権者は、自身の弁済金額を大きくしようと、

担保物権や担保物権が失効される法手続きを選択するでしょう。

先取特権を持つ債権者や担保物権を持つ債権者に恨みを持つ債務者は、あいつらの弁済金額をできる限り少なくしてやろうと、

担保物権や担保物権が失効される法手続きを選択するでしょう。

実務上は債権者が法手続きを選択する分にはまだよいのかもしませんが、債務者自身が法手続きを申し立てる場合は、

倒産に関する法手続きを申し立てるタイミングが一定度は選べる(債務者は弁済期日の前に申し立てをすることができる)ことから、

各債権者への弁済金額を債務者が選べる、という事態が生じてしまうわけです。

これは実務上絶対にあってはならないことでしょう。

また、先ほどは”実務上は債権者が法手続きを選択する分にはまだよいのかもしません”と書きましたが、これはやはり間違いです。

債権者が法手続きを申し立てる場合、各債権者への弁済金額が「他の債権の弁済期日」によって変動する、

という事態が生じてしまいます。

法理的には、債権者は自身の債権が弁済期日に弁済されない場合にのみ、法手続きを申し立てることができます。

現行の法律では、”債務不履行が発生する恐れ”だけで法手続きを申し立てることができるようですが、

債権者が法手続きを申し立てたが実際には弁済期日に無事弁済できた、という場合全く説明が付かないことになるわけです。

法理的には、債権者は自身の債権の弁済期日以降にのみ、法手続きを申し立てることができると考えなければなりません。

ただ、ある債権者が弁済期日になって法手続きを申し立てるにしても、

その債権者は自身の利益が最大化される法手続きを選択するわけですから、

それは当然他の債権者の利益(弁済金額)が申し立てられた法手続き次第で減少する、ということを意味するわけです。

各債権者の弁済金額は、債務者の財産(そして法定の弁済順位)のみにより一意に決まるべきでしょう。

各債権者の弁済金額が、「他の債権の弁済期日」によって変動する、というのは明らかに間違っているでしょう。

予め決められた法定の権利なのですから、先取特権があるならあるでよし、担保物権があるならあるでよし、

あとは債務者の財産のみにより債権の弁済金額は一意に決まる、というふうに法理的には考えなければならないのです。

他の言い方をすれば、「誰が法手続きを申し立てても、債権の弁済金額は同じでなければならない。」ということです。

現行の法制度では、誰が法手続きを申し立てるかにより、債権の弁済金額が変動するわけです。

なぜなら、法手続きを申し立てる者は自身の利益が最大化される法手続きを選択するからです。

結論を端的に言えば、「倒産に関する法手続きは1つかあってはならない。」ということです。

倒産に関する法手続きが1つしかなければ、誰もがその法手続きを申し立てることになります。

法人であれば会社法に清算の手続きを規定しておけば、それは必要十分であるわけです。

自然人であれば、やはり破産法に自然人破産についての定めを置くか、

もしくは、民法そのものに自然人破産に関する定めを置く、という考え方もあるかもしれません。

民法に債権の定めがあるのなら、民法に債務不履行が生じた場合の定めを置くのは間違いではないと思います。

民法というのは、人の生活や財産について定めているわけですから、破産についても民法で定めるのは間違いではないと思います。

倒産に関する法手続きは、法人についても1つのみ、自然人についても1つのみ、が法理上の正しい考え方だと思います。

それで、今日は新しく"Orientation

shopping" (「オリエンテーション・ショッピング」)という概念を提唱しましたが、

以上の説明のような「債権者や債務者が複数の中からある法手続きを選択する」様子を、

"Orientation

shopping" (「オリエンテーション・ショッピング」)という言葉で表現しようとしているわけです。

もちろん、"Orientation

shopping" (「オリエンテーション・ショッピング」)は行われてはならないわけですから、

法手続きを申して立てる際の「態度、志向、方位」は始めから1つだけであると決まっていなければならないわけです。

この「オリエンテーション・ショッピング」という言葉には元ネタがありまして、

その元ネタというのは、「オピニオン・ショッピング」という言葉です。

言葉遊びというわけでは決してありませんが、"opinion"と似た音節ということで、

法手続きを選択する様を表現する言葉として、"orientation"という言葉を思い付きました。

例えば、優先的な債権を持たない債権者が、自身の弁済金額を大きくしようと、自身の弁済期日の前に

担保物権や担保物権が失効される法手続きを申し立ててくれるよう、債務者の経営陣に便宜を図る(一種のリベート、キックバック)、

といった事態が起こり得るかと思いますので、「申し立ての方向性を買う」ということで、この言葉を考え付きました。

オピニオン・ショッピング

企業の破綻により、最近では、監査に対する人々の信頼が揺らいでいるといわれているが、

監査の世界では、"オピニオン・ショッピング"という言葉がある。

このオピニオン・ショッピングとは、まさに意見の買取りのこと。

公開会社では、会計監査人の監査が義務付けられているが、

不適正意見等を付されてしまえば上場廃止という最悪の事態にもなりかねない。

このため、企業側の都合のよい意見を出してもらうために会計監査人を交替することをオピニオン・ショッピングというわけだ。

例えば、わが国におけるオピニオン・ショッピングの事例をご紹介しよう。

平成12年11月28日に中堅ゼネコンであるS社が「意見差控」を付された監査報告書を提出している事例がある。

同社は7月期決算会社であり、本来であれば10月末までに有価証券報告書を財務局に提出しなければならなかったわけだが、

実際には約1ヵ月遅れの提出となっている。

同社は、平成12年10月27日付けで監査法人から「意見差控」の監査報告書を受領していたが、

適正な会計処理であることを立証しようと新たな監査法人に監査を依頼したもの。

しかし、その後、監査の二重という観点から新たな監査法人との監査を中止し、監査契約は解除されたが、

仮に新たに契約した監査法人から適正意見をもらうことになれば、投資家等にとっては多大な損害を被り、

会計士にとっては監査の信頼が失われという事態になっていたといえるかもしれない。

(株式会社ロータス21 2001.11.26 ビジネスメールUP!

228号より)

ttp://www.lotus21.co.jp/data/column/conveni/011126c.htm

公認会計士の独立性に関する研究のレビュー (追手門経営論集,Vol. 18, No. 1, pp. 99-116, June,

2012)

ttp://www.i-repository.net/contents/outemon/ir/105/105120607.pdf

2.独立性の阻害要因に関する証拠

2.4 オピニオン・ショッピング

(9〜10/18ページ)

監査法人が顧客企業に対しある特殊な理由により辞任する旨申し出たとすると、

別の監査法人も同じ理由によりその企業に対する監査業務を引き受けないことでしょう。

"Not being selectable" sometimes ensures independence.

「選択することはできない」ということが、独立性を保証する場合がある。

"Being selectable" is not always happy.

「選べる」ということが幸せであるとは限らないのです。

{kind=link}

{kind=link}