2016年8月2日(火)

2016年7月30日(土)

http://citizen.nobody.jp/html/201607/20160730.html

2016年7月31日(日)

http://citizen.nobody.jp/html/201607/20160731.html

2016年8月1日(月)

http://citizen.nobody.jp/html/201608/20160801.html

昨日2016年8月1日(月)

は、農業協同組合同士の信用事業の譲渡に関して、

農業協同組合法上債権者保護手続きは定められていない理由について、

一昨日2016年7月31日(日)

とは異なる角度から説明を試みました。

すなわち、一昨日2016年7月31日(日)

に書きました理由は、

「農業協同組合法上『信用事業は農業協同組合同士でしか譲渡できない』という定めにすることにより、

その時点で既に貯金者保護を図っているからである」という理由を挙げたのに対し、

昨日2016年8月1日(月)

は、「信用事業の譲渡について債権者自身が意思決定を行っているからである」、

という理由を挙げました。

農業協同組合法上債権者保護手続きが定められていない理由について、昨日そして一昨日と計2つ挙げたわけです。

そして、昨日のコメントの中で、組合員の中には信用事業の譲渡に反対の組合員もいることも想定されるものの、

「総会の決議」のみで議事を決していくということに関連して、

>多数決で議事を決することにしている場合は、多数決で決まったことは全会一致で決まったことと同じである

と書きました。

物事の意思決定に関しては、どんな場合も全出資者の合意に基づくのが一番良いわけですが、

現実的なことを考えますと、全員の意見が一致するということはほとんどの場合ないわけです。

ですので、現実的には、多数決で議事を決していくことを考えていかねばならないわけです。

その際、決議された事柄に関しては、多数決で決まったことは全会一致で決まったこと、というふうに見なさないといけないわけです。

反対者がいたことを考慮し出すと、物事が先に進みません。

たとえ「50.1%:49.9%」の割合で可決された場合であっても、49.9%の意見は度外視せざるを得ないわけです。

「50.1%:49.9%」の割合で可決された議案は、「100.0%」0%」で可決されれたものとして物事を進めていくことになります。

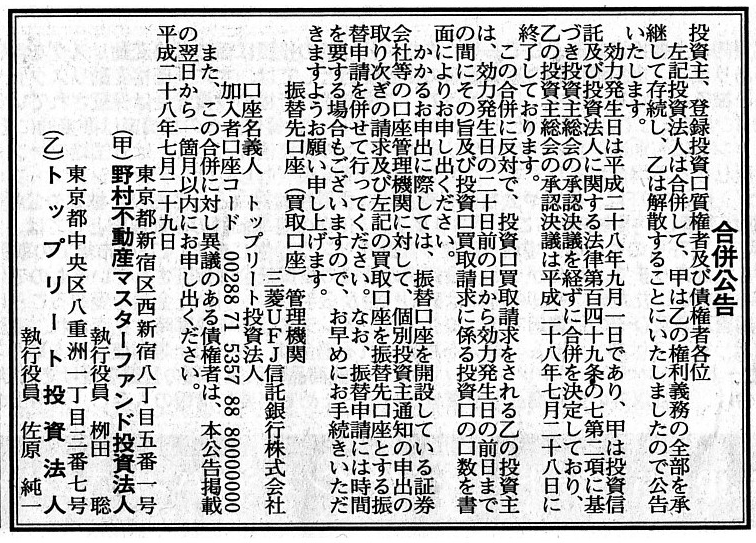

このことを頭に入れた上で、次の2つの合併公告をよく見比べてみて下さい。

どちらも、投資法人同士の合併に関する公告です。

2016年7月29日(金)日本経済新聞 公告

合併公告

野村不動産マスターファンド投資法人

トップリート投資法人

(記事)

The

object party of this announcement is not creditors but opposition unitholders,

quite contrary to the usual.

(いつもの公告とは正反対に、この公告は債権者ではなく反対投資主を対象とした公告です。)

どちらも「合併公告」なのですが、上の方は債権者のみを対象とした合併公告であり、

下の方は反対投資主を対象とした合併公告です(正確に言うと、債権者を対象とした合併公告でもあります)。

上の方の公告はよくある債権者を対象とした合併公告(催告の公告)なのですが、下の方の合併公告は極めて珍しい合併公告です。

一言で言えば、投資主を対象とした合併公告であるわけですが、

合併に反対の投資主に対して「投資口の買取請求をされる方は申し出てください。」というふうに告げているわけです。

株式会社であっても投資法人であっても、合併に反対の出資者(株主や投資主)に関しては、各根拠法律上、

出資の買取請求が認められているわけです。

そのこと自体は、考えようによっては、一種の少数株主保護の趣旨ということで、確かに合理性があるとは言えると思います。

しかし、先ほど書きましたように、「多数決で決まったことは全会一致で決まったことと同じである」という考え方に立てば、

合併に反対の出資者が「出資の買取請求」を行えるというのは、完全に間違っていることになるわけです。

他の言い方をすると、この「出資の買取請求」は「多数決で議事を決することにしている」ということに反しているわけです。

ですので、法理的に言えば、投資主総会において合併の承認決議は全会一致で取られたことに等しい、と考えなければなりません。

乱暴に言えば、トップリート投資法人は、「合併に反対の投資主様は1人もおりませんでした。」と言わねばならないわけです。

配当金支払いの決議に反対の株主は、決議された金額とは異なる金額の配当を受け取ることは認められないように、です。

{kind=link}