2016年3月24日(木)

2016年3月24日(木)日本経済新聞 公告

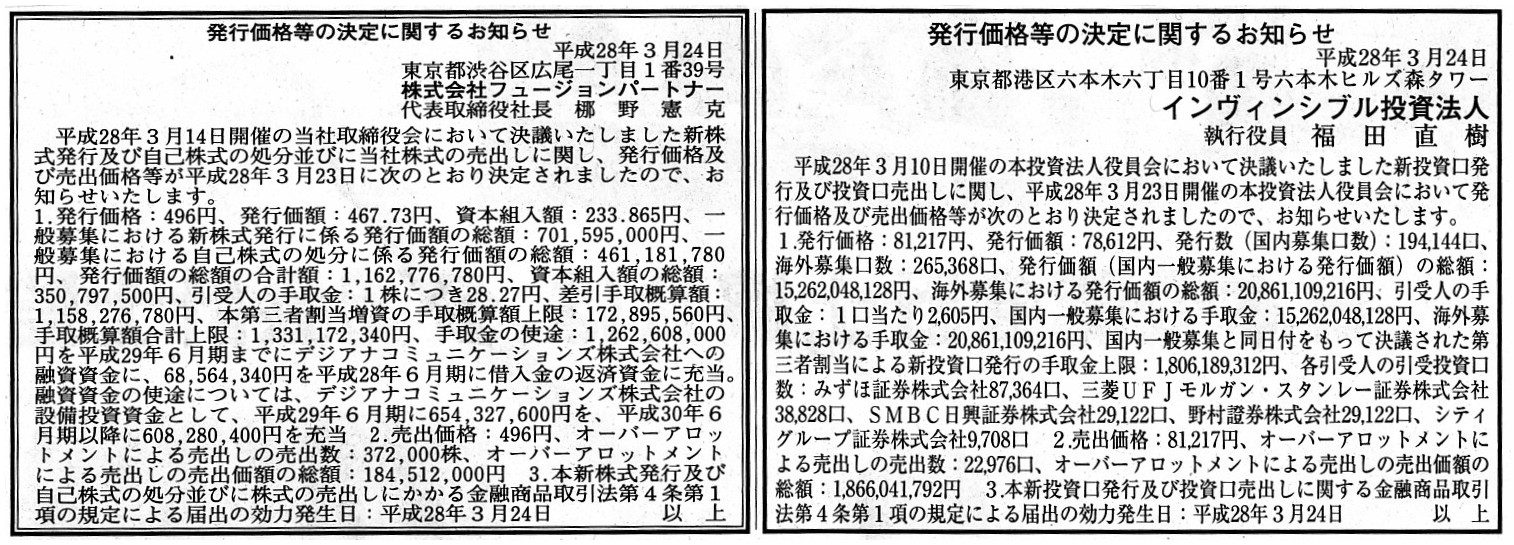

発行価格等の決定に関するお知らせ

株式会社フュージョンパートナー

発行価格等の決定に関するお知らせ

インヴィンシブル投資法人

(記事)

2016年3月14日

株式会社フュージョンパートナー

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.fusion-partner.jp/pdf/ir/news/20160314_IR%20news.pdf

2016年3月14日

株式会社フュージョンパートナー

新株式発行及び自己株式処分並びに株式売出届出目論見書

ttp://www.fusion-partner.jp/pdf/ir/library/mokuromisyo/20160314_mokuromisyo.pdf

2016年3月23日

株式会社フュージョンパートナー

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.fusion-partner.jp/pdf/ir/news/20160323_IR%20news.pdf

2016年3月10日

インヴィンシブル投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.invincible-inv.co.jp/cms/whats/20160310_155129BE12.pdf

2016年3月23日

インヴィンシブル投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.invincible-inv.co.jp/cms/whats/20160323_165925tybW.pdf

【コメント】

2016年3月2日(水) のコメントで、「申込期日(申込期間)」と「払込期日」は異なる、と書きました。

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

また、昨日2016年3月23日(水) には、「申込期日(申込期間)」でも「払込期日」でもなく、「受渡期日」について書きました。

2016年3月23日(水)

http://citizen.nobody.jp/html/201603/20160323.html

今日は、主に株式会社フュージョンパートナーのプレスリリースを題材にして、

「申込期日(申込期間)」や「払込期日」や「受渡期日」について、一言追記をしたいと思います。

2016年3月14日に株式会社フュージョンパートナーが発表した

「新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ」には、

「1.

公募による新株式発行(一般募集)」について、以下のように書かれています(2〜3/11ページ)。

募集方法

>一般募集とし、株式会社SBI証券に全株式を買取引受けさせる。

引受人の対価

>引受手数料は支払わず、これに代わるものとして一般募集における発行価格(募集価格)と

>引受人より当社に払込まれる金額である払込金額との差額の総額を引受人の手取金とする。

さらに、「3. 株式売出し(オーバーアロットメントによる売出し)」について、次のように書かれています(4/11ページ)。

受渡期日

>一般募集における払込期日の翌営業日とする。

そして、2016年3月23日に株式会社フュージョンパートナーが発表した

「発行価格、処分価格及び売出価格等の決定に関するお知らせ」には、

「1.公募による新株式発行(一般募集)」について、以下のように書かれています(1/4ページ)。

払込期日

>平成28 年3月30 日(水)

また、「3.株式売出し(オーバーアロットメントによる売出し)」について、次のように書かれています(2/4ページ)。

受渡期日

>平成28年3月31日(木)

>払込期日 平成28年3月30日(水)

>受渡期日 平成28年3月31日(木)

と書かれています(2/9ページ)。

昨日もほとんど同じことを書きましたが、株式会社フュージョンパートナーのプレスリリースを見ても、

株式会社の場合は、新株式の発行に関しては、払込期日の定めはあるが受渡期日の定めはない、となっています。

また、株式の売り出しに関しては、受渡期日の定めがあります。

そして、投資法人の場合は、新投資口の発行に関して、払込期日と受渡期日の両方の定めがある、となっています。

全てのプレスリリースを見たわけではありませんが、このような定められ方は、どのプレスリリースを見ても概ね共通のようです。

それで、2016年3月2日(水)と2016年3月23日(水)

のコメントでは書かなかった点なのですが、

新株式の発行も新投資口の発行も、どちらも「募集方法」は証券会社による「買取引受」になっているようです。

「買取引受」に関しては、以前私は、買取引受は決してよくはない募集方法である、と批判的に書いたかと思います

その理由として、その時は、買取引受という募集方法では、

「会社の発行価額と株主の引受価額(取得価額)が異なってしまうからだ。」、と書きました。

AさんとBさんが取引を行った場合、AさんがBさんに100円支払ったということは、BさんはAさんから100円受け取ったということです。

それなのに、買取引受という募集方法では、

AさんはBさんに100円支払ったにも関わらず、BさんはAさんから90円しか受け取っていない、といった状態が生じてしまうのです。

この場合、差額の10円は引受人が手数料代わりに受け取った、ということになっているわけですが、

株式の募集・発行・引受というのは、あくまで会社と株主との間で行われるべきことなのです。

証券会社というのは、あくまで窓口(株主と会社との間の仲介を行う)の役割を果たすだけであるべきなのです。

ですので、会社は証券会社に対し、株式の発行・引受という取引とは別に、手数料という形で費用を支払うようにするべきなのです。

証券会社は会社にとって一株主に過ぎないということを所与のこととするならば、

証券会社が株式を買うということもあってよいわけですが(この場合は、単に証券会社が会社の新株式を引き受けたというだけ)、

そもそも証券会社というのは投資家にとって株式市場への窓口・入口でもあるわけですから、

中立性の観点から、証券会社は株式を保有するべきではないわけです。

それで、以前は、買取引受について、批判的に書いたわけです。

この問題は今でも全く変わっておらず、

募集に対し十分な応募がない場合は、引受人である証券会社が株式を保有することになるわけです。

会社は、株式市場からの引き合い・需要状況を勘案しながら、払込価額と発行価額(募集価額)と決めるのだと思いますが、

あくまで払込価額と発行価額(募集価額)が決まった後で株主は応募をするわけですから、

発行する株式数ちょうどの応募が株式市場からある、ということはまずないわけです。

十分な応募がない場合は証券会社が保有することになってしまう買取引受は、本来は行うべきではないのだと思います。

そして、「目的物を受け取り引き渡す」となりますと、まさに明治三十二年所得税法が想定していた商取引に合致するかと思います。

「受け渡し」という日本語が明治三十二年当時からあるのかどうかは分かりませんが、

明治三十二年所得税法が想定していた商取引はまさに「受け渡し」だったのかもしれません。

ただし、現代の新株式の買取引受とは異なり、商人は目的物を保有したりはしない、という点は決定的に異なる点になりますが。

現代の新株式の買取引受においても、引き受けた新株式を全て募集に応募した株主に売り渡すことができるのならば、

それは証券会社は窓口・仲介者に徹したことと同じと言えますので、

会社の発行価額と株主の引受価額(取得価額)が異なるという点を除けば、問題は小さいと言えると思います。

しかし、引き受けた新株式を全て募集に応募した株主に売り渡すことはできず言わば新株式が売れ残った場合は、

証券会社が新株式を保有することになります。

このことは、単純に考えても証券取引の理論上・倫理上、中立性の観点に反するのですが、

その点は別にしても、論理的には別の問題点もあります。

それは、昨日書きました、

>上場時の「公募」で新株式を引き受けた投資家は、その後株式市場で株式を売ることはできないのです。

という点に類似する問題点です。

このコメントになぞらえて言うならば、

「買取引受」で新株式を引き受けた証券会社は、その後株式市場で売れ残った株式を売ることはできないのです。

となります。

なぜならば、新株式を買いたいと考える投資家は、新株式引受の募集に応募しているはずだからです。

投資家は、必要な時に必要な銘柄を必要なだけ買う、というだけなのです。

投資家は、証券会社の都合に合わせて株式を買ってくれたりはしません。

論理的に考えると、「買取引受」で引き受けた新株式のうち売れ残った分は、証券会社は必然的に保有し続けることになります。

仮に売れ残り株式を売りさばこうと思えば、

証券会社は必然的に会社から引き受けた価額よりも低い価額で株式を売っていくことになります。

そのことは、単純に商取引という観点だけから言っても、経済合理性に反する行為であるわけです。

明治三十二年所得税法が想定していた商取引では、商人は目的物を保有しません。

商取引に「保有する」という概念を持ち出しますと、「売れ残った場合どうするのか?」という問いに答えられないのです。

現代の株式投資だ証券取引だの対極にあるのが明治三十二年所得税法が想定していた商取引なのではないかと思うのですが、

明治三十二年所得税法が想定していた商取引では「保有する」という概念がなかった理由を、

対極の取引である現代の株式投資や証券取引から教えられたような気がします。

英語には、「両極端は一致する。」(Extremes

meet.)ということわざがあるようなのですが、今日のコメントは、

The extreme case sometimes gives you a hint to help you understand

thigns.

(極端な場合を考えてみることは、時に、物事を理解するのに役立つヒントになる。)

と言ったところでしょうか。

{kind=link}