2016年3月23日(水)

2016年3月23日(水)日本経済新聞 公告

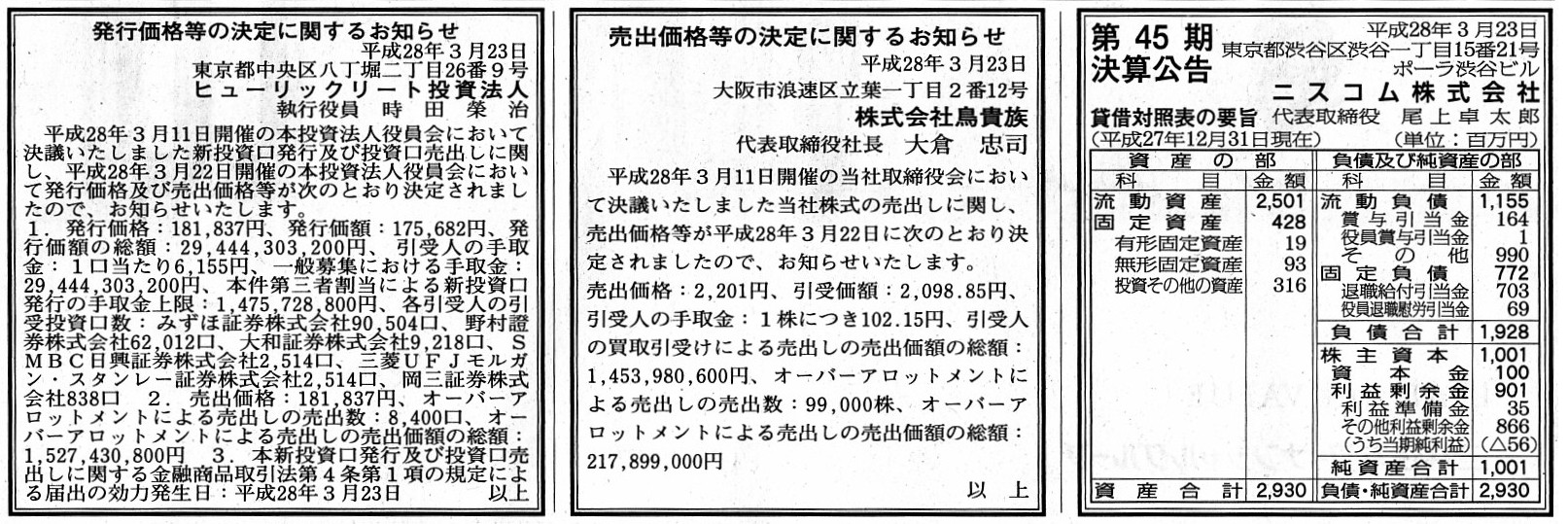

発行価格等の決定に関するお知らせ

ヒューリックリート投資法人

売出価格等の決定に関するお知らせ

株式会社鳥貴族

第45期決算公告

ニスコム株式会社

(記事)

2016年3月22日

ヒューリックリート投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.hulic-reit.co.jp/file/news-c4343ad66563ce8e8fb91acc03a69d6e5c8d50f9.pdf

2016年3月11日

株式会社鳥貴族

東京証券取引所市場第一部指定承認に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1336261

2016年3月11日

株式会社鳥貴族

株式の売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1336260

2016年3月22日

株式会社鳥貴族

売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1338363

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

今日は、「申込期日(申込期間)」でも「払込期日」でもなく、「受渡期日」について一言書きたいと思います。

一般に、上場企業の新株式発行に関するプレスリリースを見てみますと、

「新株式の発行」に関しては、受渡期日について条件を定めるということは実務上行われていないようです。

そして、「株式の売り出し」の場合は、「受渡期日 一般募集における払込期日の翌営業日とする。」

というスケジュールになっていることが実務上は多いようです。

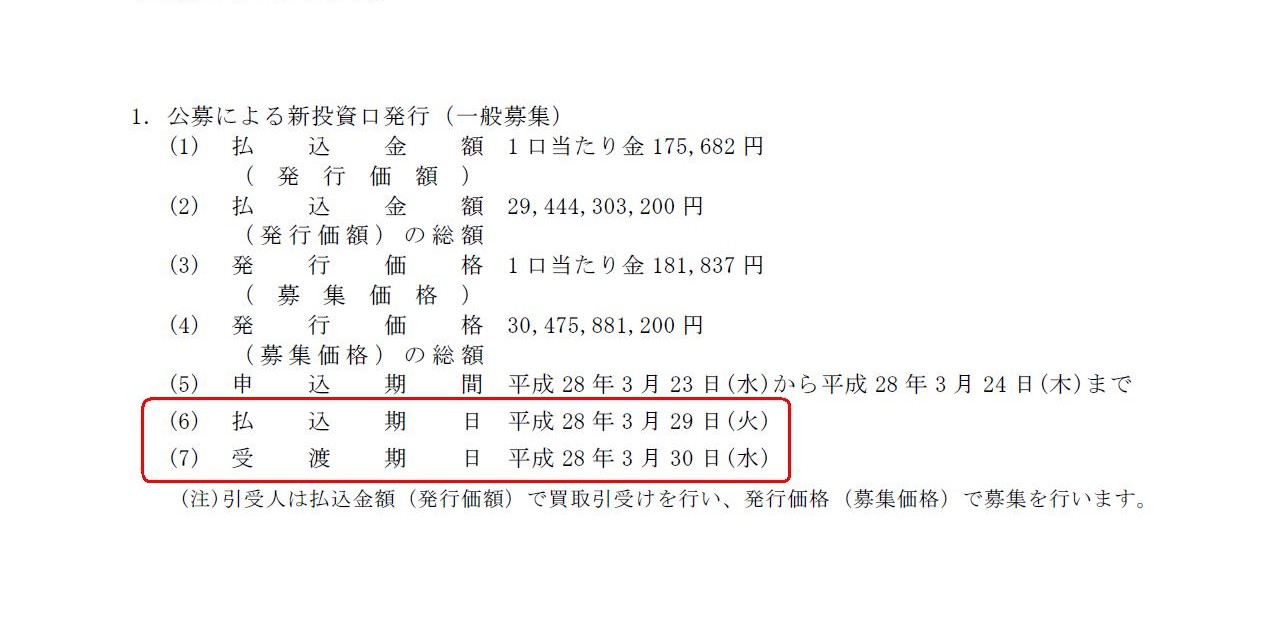

それで、2016年3月22日にヒューリックリート投資法人が発表した

「新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ」を見てみますと、

何と公募により発行する新投資口の受渡期日が記載されていました。

公募による新投資口発行(一般募集)

(1/2ページ)

公募により発行する新投資口の「払込期日」は2016年3月29日(火)、

公募により発行する新投資口の「受渡期日」は2016年3月30日(水)、

となっているわけです。

2016年3月11日にヒューリックリート投資法人が発表した「新投資口発行及び投資口売出しに関するお知らせ」にも、

公募により発行する新投資口の「受渡期日」は「払込期日の翌営業日とする」旨、記載されています(2/8ページ)。

株式会社において、「新株式の発行」と「発行される新株式」に関しては、

結論を端的に言えば、「払込期日」=「受渡期日」、となります。

その理由は、株主が会社に現金を払い込むのと同時に、会社は新株式を発行しそれらをその場株主に引き渡すことになるからです。

株主が会社に現金を払い込んだのに、会社が新株式を発行しないということもありませんし、

また、発行した新株式を会社がその場で株主に引き渡さないなどということもないのです。

ですから、当然に「払込期日」=「受渡期日」となるわけです。

この新株式発行に関する概念は、投資法人でも同じかと思います。

投資法人においても、発行される新投資口の「払込期日」と「受渡期日」は同じ日であるわけです。

ただ、株式会社であれ投資法人であれ、株式や投資口が上場している場合は、

株式や投資口は電子データの形になっているかと思います。

上場企業では、株券の電子化や株券の受渡しについて保管振替制度が実施されているかと思いますが、

株式会社の場合も投資法人の場合も、株式や投資口が上場している場合は、

実務上株式や投資口は全て電子データの形で取り扱いがなされるかと思います。

つまり、株式や投資口について、会社と出資者との間で物理的な受け渡しは行われないかと思います。

ただ、出資とその表象は電子データの形でなされるからこそ、なおさら「払込期日」=「受渡期日」であると言えるでしょう。

したがって、上場企業と非上場企業とで、「払込期日」=「受渡期日」であるという点に違いがあるということは一切ないわけです。

上場・非上場問わず、株式会社においても投資法人においても、当然に「払込期日」=「受渡期日」であり、

当然に「払込期日」=「受渡期日」だからこそ、概念的には特段に「受渡期日」を定める必要はない、とすら言えると思います。

再度念のため書いておきますが、「払込期日」=「受渡期日」である理由は、出資やその表象が電子データの形であるからではなく、

会社における出資とその表象の概念から当然にそうと決まるから、すなわち、

「払い込んだ時に出資を表象しなければならないから」なのです。

払い込んだ時に出資を表象しないと、発行した株式の所有者がいないという状態になりますし、

また、株主にとっては自分の権利・地位を会社に対し主張できない、ということになってしまうのです。

The moment a shareholder pays cash in a company,

the company issues new

shares and hands them over to the shareholder on the spot.

株主が会社に現金を払い込むのと同時に、会社は新株式を発行しそれらをその場で株主に引き渡すのです。

Who moved my shares issued by my cash paid in the company?

会社に払い込んだ俺の金で発行した俺の株式はどこへ消えた?

2014年7月10日

株式会社鳥貴族

株式会社

鳥貴族は、東証ジャスダックに上場いたしました。

ttp://www.torikizoku.co.jp/company/news/news0710-1.html

2015年7月10日

株式会社鳥貴族

株式会社

鳥貴族は、東証二部へ市場変更いたしました。

ttp://www.torikizoku.co.jp/company/news/news150710.html

株式会社鳥貴族は、2014年7月10日に非上場の状態から東証ジャスダックに新規上場し、

1年後の2015年7月10日に上場市場を東証二部へ市場変更し、

そしてこのたび、その8ヶ月強後の2016年4月1日に上場市場を東証一部へ市場変更することになっているわけです。

上場基準(審査基準)の違いこそあれ、ジャスダック市場と東証二部市場と東証一部市場とで、

少なくとも「投資家層(市場参加者)」は事実上同じである、と言っていいわけです。

ただ、株式市場においては上場市場が企業のステータスを表す、という側面はあるのだろうと思います。

その観点から見ると、株式会社鳥貴族は、非上場の状態からわずか1年8ヶ月強で東証一部市場に上場を果たす、ということで、

著しいスピードで株式市場を駆け上がってきた、と表現してよいかと思います。

各株式市場の上場基準(審査基準)を見ますと、東証二部市場への上場には、株主数が800人以上という基準が設けられており、

さらに、東証二部市場から東証一部市場への上場市場の変更には、株主数が2200人以上という基準が設けられています。

また、ジャスダック市場への上場に際しては、「株主数が、上場の時までに200人以上となる見込みのあること」(上場時見込み)

という形式要件が定められています。

上場基準(審査基準)が最も緩やかな新興企業向け市場であっても、上場時に株主の数が200人以上いなければ、

新規上場が認められないわけです。

これは「非上場の状態で株主の数が200人以上」という条件であるわけです。

正確に言うと、まず最初に証券取引所から上場審査を受けて、審査に合格し上場が認められた場合に、初めて「公募」が行える、

という流れになりますので、「株主の数が200人以上」という要件は厳密な意味で「非上場の状態で」というわけではありません。

ただ、企業はまだ上場していない状態にあることには変わりありません。

知名度もまだ低く、たとえ上場しても、その後いくらでどのくらい株式が売れるのかも分からない、という状態であるわけです。

そのような状態で株主を200人以上も集め切れるかというと、決して話は簡単ではないと思います。

その時の株式の申込(株主募集)の窓口は、(私募ではなく)証券会社になりますので、株式の上場自体はまだとは言え、

結局「上場していることと同じ状態で」株主を募集する、という形にはなるのかもしれません。

それでも、非上場の状態から新規上場する際の株主募集というのは、知名度のようなものが物を言うのかもしれません。

また、一般に、上場時の公募による新株式の募集の払込期日は上場日の前日になっているようなのですが、

その理由は、新株式を引き受けた投資家が上場と同時にすぐに(朝一番で)株式を売却していけるように、

との配慮なのかもしれません。

それから、関連する論点になりますが、

先ほど、このような場合は「上場していることと同じ状態で」株主を募集する、と書きました。

では、上場時の「公募」で新株式を引き受けた投資家は、その後誰に株式を売るのかと言えば、

まさに株式市場の投資家に株式を売るわけです。

しかし、株式市場の投資家は、その株式を買わないのではないでしょうか。

なぜなら、その株式を買いたいと思う株式市場の投資家は、上場時の「公募」で新株式を引き受けているはずだからです。

腹が減ったタコやイカが自分の足をちぎって食べた、という話なら聞いたことがあります。

また、棺おけのふたを開けたら自分が入っていた(「俺が開けたのに。」と)、という話なら聞いたことがあります。

しかし、新たに上場する企業の株式を買いたいという時に、新株式の発行や株式の売り出しには申し込まず、

わざわざ株式市場で株式を買う投資家はいないのではないでしょうか。

上場後、株価は値上がりすると予想する場合は、当然上場時の新株式の発行や株式の売り出しに申し込むでしょう。

逆に、上場後、株価は値下がりすると予想する場合は、当然新株式の発行や株式の売り出しには申し込まないでしょうが、

上場後株式市場でその株式を買う、ということもやはりしないでしょう。

ギャンブルをやるつもりなら、株価が下がったところで買う(そしてその後値が上がるを待つ)、

などという作戦もあるのかもしれませんが、論理的には上記の投資行動のどちらかしかないわけです。

そういう意味では、上場時の「公募」で新株式を引き受けた投資家は、その後株式市場で株式を売ることはできないのです。

値上がりが予想される株式を、100円で買えるのに110円で買う人はいませんし、

値下がりが予想される株式を買う人はそもそもいません。

実際の取引は、売った買ったの競り合いの中で値動きが生じ、その過程で株式を売っていけたり買っていけたりするのでしょうが、

非上場の状態を想定してみると分かるように、これから上場するという時に200人以上の株主を集めるのは難しいことだと思いました。

{kind=link}

{kind=link}