2016年3月25日(金)

2016年3月25日(金)日本経済新聞

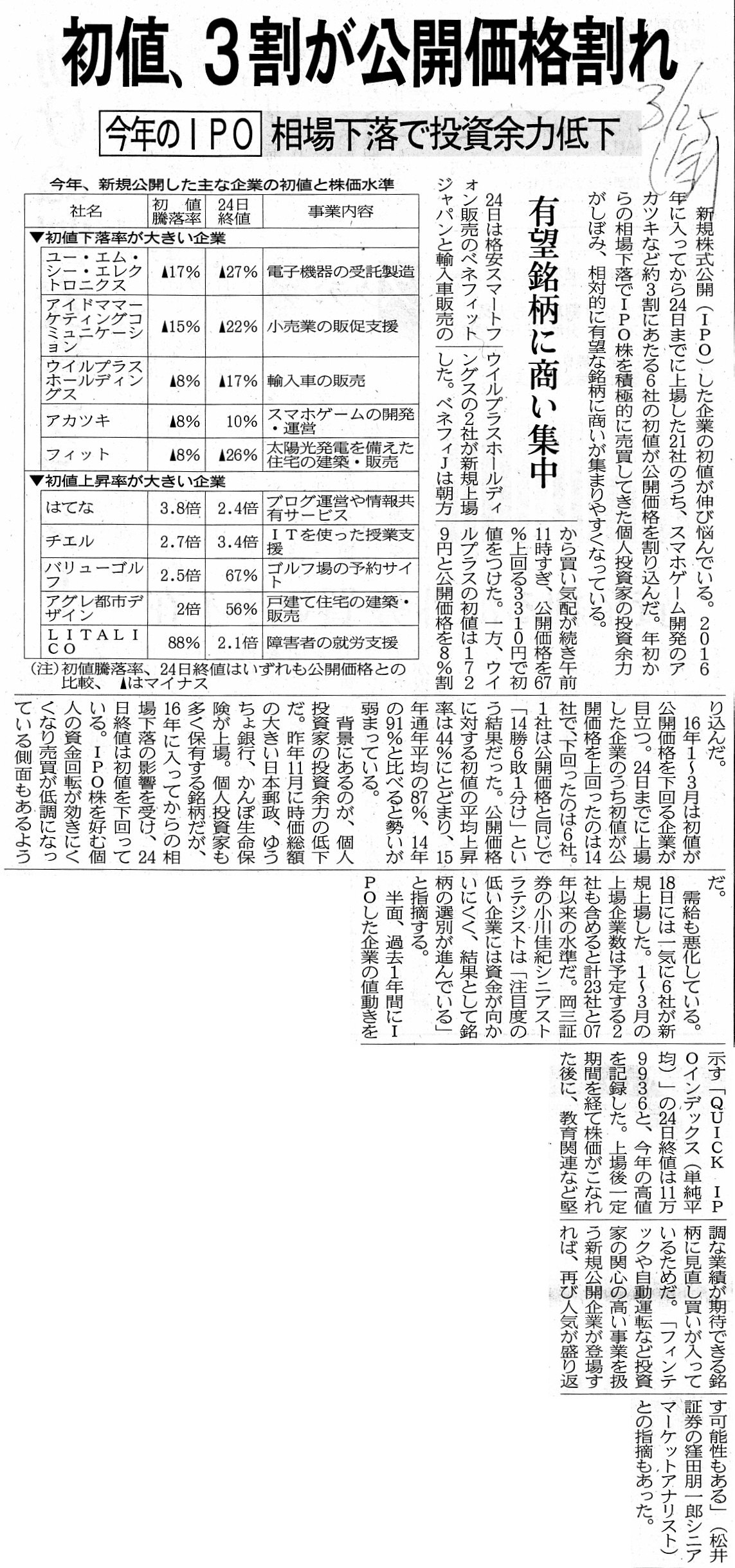

初値、3割が公開価格割れ 今年のIPO 相場下落で投資余力低下 有望銘柄に商い集中

(記事)

【コメント】

2016年3月2日(水) のコメントで、「申込期日(申込期間)」と「払込期日」は異なる、と書きました。

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

また、一昨日2016年3月23日(水) には、「申込期日(申込期間)」でも「払込期日」でもなく、「受渡期日」について書きました。

2016年3月23日(水)

http://citizen.nobody.jp/html/201603/20160323.html

さらに、昨日2016年3月24日(木)には、主に株式会社フュージョンパートナーのプレスリリースを題材にして、

「申込期日(申込期間)」や「払込期日」や「受渡期日」について書きました。

2016年3月24日(木)

http://citizen.nobody.jp/html/201603/20160324.html

昨日2016年3月24日(木)に書きましたコメントの結論を一言で書けば、

>「買取引受」で新株式を引き受けた証券会社は、その後株式市場で売れ残った株式を売ることはできないのです。

となります。

それで、今日はこれまでの議論を踏まえた上でのまとめというわけでもありませんが、

本日の日本経済新聞の記事を紹介しつつ、新規上場時の「公開価格」について、一言だけ書きたいと思います。

まず、「公開価格」について、インターネット上の解説記事をいくつか引用したいと思います。

株式公開価格の決定

(日本証券業協会 もっと知りたい!Q&A)

ttp://www.jsda.or.jp/manabu/qa/qa_stock04.html

>株式の公開と価格決定方法

>株式の公開とは、会社が広く一般投資家にその会社への投資機会を提供することをいいます。

>株式の公開価格の決定方式としては、一般競争入札方式とブックビルディング方式がありますが、

>現在は、ブックビルディング方式による株式公開が主流となっています。

>

>ブックビルディング方式とは

>ブックビルディング方式は、株式や債券の新規発行や売り出しに際して、引受証券会社が仮の発行条件を提示して投資家の需要を

>調べた上で公開価格を決定するため、「需要積み上げ方式」とも呼ばれます(ブック=予約、ビルディング=積み上げ)。

>ブックビルディング方式による公開価格の決定方法は、次のとおりです。

>

>1.主幹事の証券会社が発行会社の財務内容等を基に発行価格の上限と下限(仮条件:ブックビルディングの参考価格レンジ)

>を定めます。なお、仮条件については取扱証券会社にお問い合わせください。

>

>2.投資家は、証券会社の店頭もしくは電子交付で目論見書を受け取り、ブックビルディング期間(どれぐらい投資家から注文が

>入るか取扱証券会社がヒアリングする期間)中に、仮条件を基に需要申告を行います。この段階では申込金は不要です。

>

>3.ブックビルディング期間に出された需要申告を積み上げ、その結果等を基に募集・売出価格が決定されます。

>投資家は募集・売出価格を確認の上、申込期間中に購入代金の払い込みを行います。

>

>なお、ブックビルディング期間中に需要申告をしなかった場合は、申込期間中の購入ができないことがあります。

>また、売出価格が需要申告で提示した買い付けの希望上限価格を上回って決定された場合や、

>購入希望株数の合計が売出株数を上回った場合には、希望の株数を購入できない場合があります。

「やさしい株のはじめ方」というサイトには、以下のような説明が載っています。

新規公開株に挑戦する

>ブックビルディング方式とは、

>1.まずIPOの仮条件の価格が「1000円〜1500円」などと提示されます。

>2.投資家がその仮条件の価格を見て、仮条件の範囲内で希望価格を提示します

>(今の風潮では最高値〔ここでは1500円〕を提示しないと買えません)。

>3.その後、発行株式数より注文株式数が多ければ抽選となります。(たいてい多いです…笑)

>4.抽選を通れば、晴れて当選となります♪

ttp://kabukiso.com/apply/ipo/buyipo.html

新規公開株(IPO)の魅力

>なんと、IPOはかなりの高確率で、公募価格(投資家が新規に買う値段)より初値が高くなっているのです!!

>【初値※ −

公募価格】が初値売りの利益になりますから、

>例えば、公募価格が50万円で初値が80万円なら、差し引き30万円(=80万−50万)がIPOの利益となります。

>※初値というのは、初めて株価がついたときの価格のことです

>これはどういうことか…といいますと、あらかじめIPO株を買っておいて、上場日に成り行き売り注文を出すだけで、

>かなりの高確率でもうかるという構図です。それだけ、IPOには人気があるということなんです

ttp://kabukiso.com/apply/ipo/ipotop.html

公募価格(こうぼかかく)

(野村証券 証券用語解説集)

ttps://www.nomura.co.jp/terms/japan/ko/koubokakaku.html

>金融商品取引所に新規に公開する株式を投資家が購入する際の価格。

>公募(募集)の際の発行価格を公募価格、売出しの際の発行価格を売出価格ともいう。

「金融・経済用語辞典」には、以下のように書かれています。

公募価格とは

(金融・経済用語辞典)

ttp://www.finance-dictionay.com/2010/05/post_709.html

>公募価格(こうぼかかく)とは、株式の公募増資がある場合に直接投資家に販売される価格のこと。

>募集価格とも呼ばれる。

>なお、公募売出しの場合は売出価格と呼ばれることもある。

>また、IPO(新規公開)される際の価格のことを指す場合もある。

>要するに、広く一般の投資家に対して株式の発行や売り出しの募集を掛ける際の価格を言う。

>新規公開の場合はブックビルディング方式で決められた価格、

>公募増資・売り出しの場合は価格決定日の株価から数%程度のディスカウントをした価格が公募価格になる。

アガットコンサルティングのサイトには、以下のように書かれています。

公開価格決定までの流れ

(アガットコンサルティング IPO支援情報)

ttp://www.agateconsulting.jp/ipo/overview/chapter13.php

>かつては公募・売出しの株式の一部について競争入札が行われていましたが、

>公開価格の決定方法として現在一般的になっているのは、1997年9月から導入されたブックビルディング方式です。

>公開価格はいつくかのプロセスを経て決定します。

>公開価格の決定方法について

>上述したとおり、公開価格の決定方法にはブックビルディング方式と競争入札によるものがあります。

>

>ブックビルディング方式

>1)仮条件を決定する

>新規上場申請者と主幹事証券会社は、新規上場申請者の財政状態、経営成績、事業内容などについて類似性の高い会社との比較や、

>機関投資家の意見などから総合的に判断し、公開価格に係る仮条件の決定を行います。

>

>2)公開価格を決定する

>新規上場申請者と主幹事証券会社は、ブックビルディングによって把握した投資者の需要状況、上場日までの期間リスク、

>需要見通しなどから総合的に判断し、公開価格の決定を行います。

>

>競争入札

>1)入札株式数を決定する

>各証券取引所が定めている基準株式数に基づき、下記表の区分に従って決定します。

>

>2)入札価格の範囲について

>類似会社比準価格算定基準によって算出した類似会社比準価格の85%を下限価格とします。

>上限価格は設けません。

株式市場の投資家は、金融商品をできるだけ安く買ってできるだけ高く売りたいだけなのです。

ある特定の銘柄が欲しいのだ、と考える投資家などいないのです。

その意味では、抽選の結果が抽選の結果なら、本当は公開価格(公募価額)で株式を買えたはずなのに、

その公開価格(公募価額)よりも高い価格でその株式を買おうとする投資家は、論理的そして心理的・心情的にはいないわけです。

そういったことを考えますと、上場時の初値が公開価格(公募価額)を上回ることは、論理的にはないと言っていいわけです。

コーラを買いたい時、自分の目の前に(同じ距離のところに)、自動販売機とコンビニエンスストアとスーパーがある場合、

人はやはり一番安い価格で売っているスーパーでコーラを買うものでしょう。

わざわざ自動販売機やコンビニエンスストアでコーラを買う消費者はいないわけです。

逆に、上場時の初値が公開価格(公募価額)を下回ることは論理的にも現実にも十分にあり得ることです。

その理由は、主に、買取引受を行った証券会社が、株式を株式市場で売るからです。

買取引受を行った証券会社は、払込価額で株式を取得しています。

ですので、買取引受を行った証券会社は、たとえ公開価格(公募価額)未満の価格での売却であろうとも、

払込価額以上の価額の売却であれば、売却益を得ることができるのです。

その意味では、上場時の初値は、払込価額以上公開価格(公募価額)未満、に論理的にはなり得るわけです。

ただ、株式への需要が非常に大きく、抽選にまでなった場合は、今度は証券会社は株式を1株も保有していないため、

株式市場の投資家は皆、公開価格(公募価額)で株式を購入している以上、

一体誰が公開価格(公募価額)未満の価格で株式を売るのか、という話になると思います。

この場合、誰も公開価格(公募価額)以上の価格では株式を買わず、そして、

誰も公開価格(公募価額)未満の価格では株式を売らない、ということになります。

この場合は、株式が上場しても、「誰も買わない。誰も売らない。」、という状態になると思います。

”株式を買わない”というだけなら問題はないわけですが、

既に株式を購入している投資家にとっては、誰かに株式を売却しないことには、資金回収ができないわけです。

その意味では、既に株式を購入している投資家は価格を下げてでも株式を売るしかない、ということになります。

そうしますと、上場時の初値そしてその後の株式市場における株価というのは、

公開価格(公募価額)未満の価格になりがちだ、と言えるのだと思います。

There is not such fool as bothers to buy an object at 110 yen

notwithstanding the fact that he can buy it at 100 yen.

100円で買うことができるのに、わざわざ110円で物を買うバカはいないのです。

{kind=link}