2016年1月26日(火)

2016年1月26日(火)日本経済新聞 公告

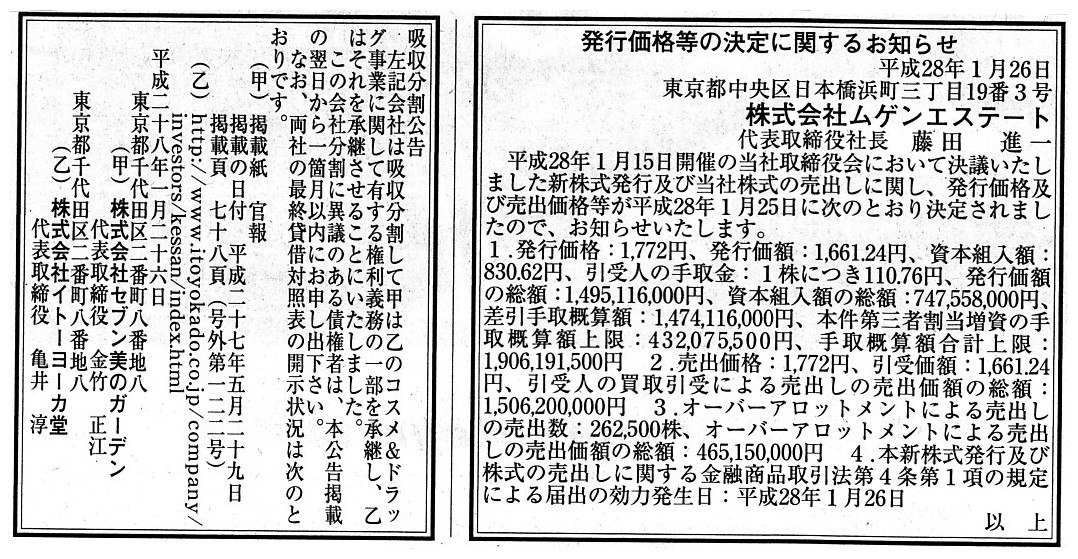

発行価格等の決定に関するお知らせ

株式会社ムゲンエステート

吸収分割公告

株式会社セブン美のガーデン

株式会社イトーヨーカ堂

(記事)

株式会社イトーヨーカ堂

貸借対照表・損益計算書

ttp://www.itoyokado.co.jp/company/investors/kessan/

第9期

(平成26年3月1日から平成27年2月28日まで

ttp://www.itoyokado.co.jp/mngdbps/_material_/localhost/pdf/2015/balancesheet_2015_01.pdf

2016年1月23日(土)、2016年1月24日(日)、2016年1月25日(月)のコメントに一言だけ追記します。

2016年1月23日(土)

http://citizen.nobody.jp/html/201601/20160123.html

2016年1月24日(日)

http://citizen.nobody.jp/html/201601/20160124.html

2016年1月25日(月)

http://citizen.nobody.jp/html/201601/20160125.html

昨日、一昨日と同じように、図表Q30-2の設例を題材にしたいのですが、会社分割において承継させる資産の価額を引き継ぐ、

という点について考えてみたいと思います。

昨日の最後に、共通支配下の取引において、国債を承継させる場合について書きました。

分割会社(売り手)と承継会社(買い手)の仕訳はそれぞれ以下のようになります。

分割会社(売り手)の承継時の仕訳

(現金) 1,000 / (国債) 500

(国債移転利益) 500

承継会社(買い手)の承継時の仕訳

(国債) 500 / (現金) 1,000

(のれん) 500

分割会社(売り手)にとって、国債移転利益は法人税法上益金となります。

また、承継会社(買い手)にとって、のれん(法人税法上は「資産調整勘定」)の償却は法人税法上損金となります。

従来から買い手は売り手に寄付を行いたいと思っていたという場合、単に500寄付を行うと法人税法上損金になりませんが、

国債の譲渡ではなく共通支配下の取引ということにすれば、寄付金を法人税法上損金にできる、というわけです。

では逆に、共通支配下の取引ではなく国債の譲渡を行うという場合、それぞれの仕訳はどのようになるでしょうか。

上記共通支配下の取引の仕訳を参考にすれば、仕訳はおそらく次のようになるでしょう。

譲渡会社(売り手)の譲渡時の仕訳

(現金) 1,000 / (国債) 500

(国債譲渡益) 500

譲受会社(買い手)の譲渡時の仕訳 ・・・①

(国債) 500 / (現金) 1,000

(寄付金) 500

共通支配下の取引の仕訳を参考にすれば、この仕訳であっているようにも思えますが、

しかし、一般の資産の譲渡において資産の帳簿価額が引き継がれるという考え方はないわけです。

共通支配下の取引だったからこそ、承継される資産の帳簿価額は引き継がれていたわけです。

そうしますと、一般に国債の譲渡を行うという場合、それぞれの仕訳は次のようになるのではないでしょうか。

譲渡会社(売り手)の譲渡時の仕訳

(現金) 1,000 / (国債) 500

(国債譲渡益) 500

譲受会社(買い手)の譲渡時の仕訳

(国債) 1,000 / (現金) 1,000

満期が到来し国債が償還された時の譲受会社(買い手)の仕訳

(現金) 500

/ (国債) 1,000

(満期保有目的債券償還差損) 500

満期前に額面金額で他者に売却した時の譲受会社(買い手)の仕訳

(現金) 500

/ (国債) 1,000

(満期保有目的債券譲渡損) 500

法人税法上、満期保有目的債券償還差損と満期保有目的債券譲渡損は損金となるでしょうか。

仮に、満期保有目的債券償還差損や満期保有目的債券譲渡損が法人税法上損金となるのであれば、

それは結局のところ、寄付金を法人税法上損金としていることと同じになってしまうのではないでしょうか。

現代会計の考え方を踏まえれば、満期保有目的債券譲渡損は法人税法上損金となると思いますが、

満期保有目的債券償還差損は、債券の発行体が倒産していない限り、すなわち、

発行体倒産の結果、債券が満額償還されないという場合でない限り、法人税法上は損金とはならないと思います。

発行体が倒産していない状況下では、満期保有目的債券償還差損は、法人税法上は寄付金とみなされる(損金ではない)と思います。

しかし、国債の場合は、額面金額での償還が国から保証されている証券(金融資産)であるわけです。

額面金額で国債を他者(証券会社等)に譲渡することも社会的に保証されていることであるわけです。

そうしますと、譲受会社(買い手)としては、満期到来前に国債を額面金額で譲渡することで、

問題となっている差額の500について法人税法上損金とすることができる、ということになるわけです。

これでは、共通支配下の取引に限らず、全ての場合で、寄付金を法人税法上損金とすることができる、というになってしまいます。

この問題を避けるためには、譲受会社(買い手)が「国債を譲り受けた時点」で、差額は寄付金であると確定するしかない、

ということになると思います。

今日これまでに書きました仕訳で言えば、法人税法としては、「仕訳①」の仕訳を譲受会社(買い手)切らせるしかない、

ということになるわけです。

「仕訳①」の仕訳をもう一度書きます。

譲受会社(買い手)の譲渡時の仕訳 ・・・①

(国債) 500 / (現金) 1,000

(寄付金) 500

差額は寄付金であると確定するしかない、ということは、譲受会社(買い手)は国債勘定の価額を額面金額で計上しなければならない、

ということを意味するでしょう。

法人税法としては、国債はどのような場合でも額面金額で譲渡がなされたものと見なす、という考え方をしなければならない、

ということになるわけです。

仮に、額面金額以外の価額で譲渡がなされた場合は、法人税法上は、額面金額と譲渡価額との差額は寄付金であると見なす、

ということになるわけです。

ただ、このように考えていきますと1つだけ問題がありまして、それは、額面金額よりも低い価額で国債を譲り受けた場合です。

一番典型的な例を挙げれば、国債を無償で譲り受けた場合です。

国債を無償で譲り受けた時の仕訳は以下のようになるわけです。

譲受会社(買い手)の譲渡時の仕訳 ・・・②

(国債) 500 / (国債受贈益) 500

国債受贈益は法人税法上益金になります。

この考え方では何が問題なのかと言えば、端的に言えば担税力であるわけです。

確かに価値のある国債の贈与を受けたわけですが、法人税を支払うだけの資力(現金)は譲受会社(買い手)にはないわけです。

現金の寄付を受けた場合であれば必ず担税力があるわけですが、現物の贈与を受けた場合は、実は担税力はないわけです。

この担税力という点が現物(金融資産を含む)の贈与では理論上問題になるわけです。

ではどのように考えるべきなのでしょうか。

ここでもやはり元祖会計理論の考え方が理解のヒントになると思います。

元祖会計理論では、資産の種類によらず、対価として支払った現金の金額のみで資産の価額が決まります。

この考え方に基づくと、上記「仕訳①」と「仕訳②」はそれぞれ次のようになるわけです。

譲受会社(買い手)の譲渡時の仕訳 ・・・①´

(国債) 1,000 / (現金) 1,000

譲受会社(買い手)の譲渡時の仕訳 ・・・②´

(仕訳なし)

そして、国債が償還された時の仕訳はそれぞれ次のようになるわけです。

①´後の国債償還時の仕訳 ・・・①´´

(現金) 500 / (国債) 1,000

(償還損失) 500

②´後の国債償還時の仕訳 ・・・②´´

(現金) 500 / (償還収益) 500

償還収益は益金です。

しかし、償還損失は損金ではありません。

仮に、満期前に国債を額面金額500で譲渡したとしても、譲渡損500は損金とはなりません。

そして、上記の議論では、国債の性質や特徴は完全に度外視していますから、全ての資産に関して上記の議論は当てはまります。

すなわち、全ての資産に関して、譲渡損というのは税法上は損金ではない、ということになります。

また、上記の議論は、国債の性質や特徴などは全く前提のこととはしていません。

したがって、一般的な資産の取得や無償取得(贈与)の場合でも、上記の議論は当てはまります。

一般的な資産を高い価額で取得し譲渡した場合も上記の議論の仕訳を当てはめて考えることができますし、

一般的な資産を無償取得し(贈与を受け)譲渡した場合も上記の議論の仕訳を当てはめて考えることができます。

一般に公正な時価や市場価格があるとされる資産(国債や不動産や株式など)の贈与を受けた場合も、

贈与を受けた時に収益を認識するのではなく、

贈与を受けた資産を現金化した際に収益を認識する(資産の取得価額は贈与の場合当然ゼロ)、

という考え方をすれば理論的に整理が付くわけです。

上記の議論は、”承継される資産の帳簿価額が引き継がれる”という考え方のまさに正反対の考え方になるかと思います。

どのような資産であれ、資産に予め決められた価額などないのです。

あるのは取引の価額だけなのです。

額面金額500円の国債を1000円で売買した場合、資産の価額は1000円なのです。

500円ではないのです。

元祖会計理論では、資産の換金性の高さや現金との同等性や公正な時価などは何ら理論の前提とはしていないのです。

現代会計は非常に多くのことを理論上の前提としているな、

何らの前提も必要のない理論というのはやはり元祖会計理論だけだな、

と改めて思いました。

{kind=link}