2016年1月24日(日)

昨日スキャンして紹介した教科書について一言だけコメントします。

「Q30 共通支配下の取引で個別財務諸表上ののれんが計上されるケース」を理解のヒントにして、

「承継される資産と負債の価値とは何か」について考えてみましょう。

「ケースから引く 組織再編の会計実務」 新日本有限責任監査法人 編集 (中央経済社)

第Ⅲ部 実務で気になる論点

Q&A

第6章 のれんのかかる論点

Q30 共通支配下の取引で個別財務諸表上ののれんが計上されるケース

2 共通支配下の取引等とされる企業結合により生じるのれんまたは負ののれん

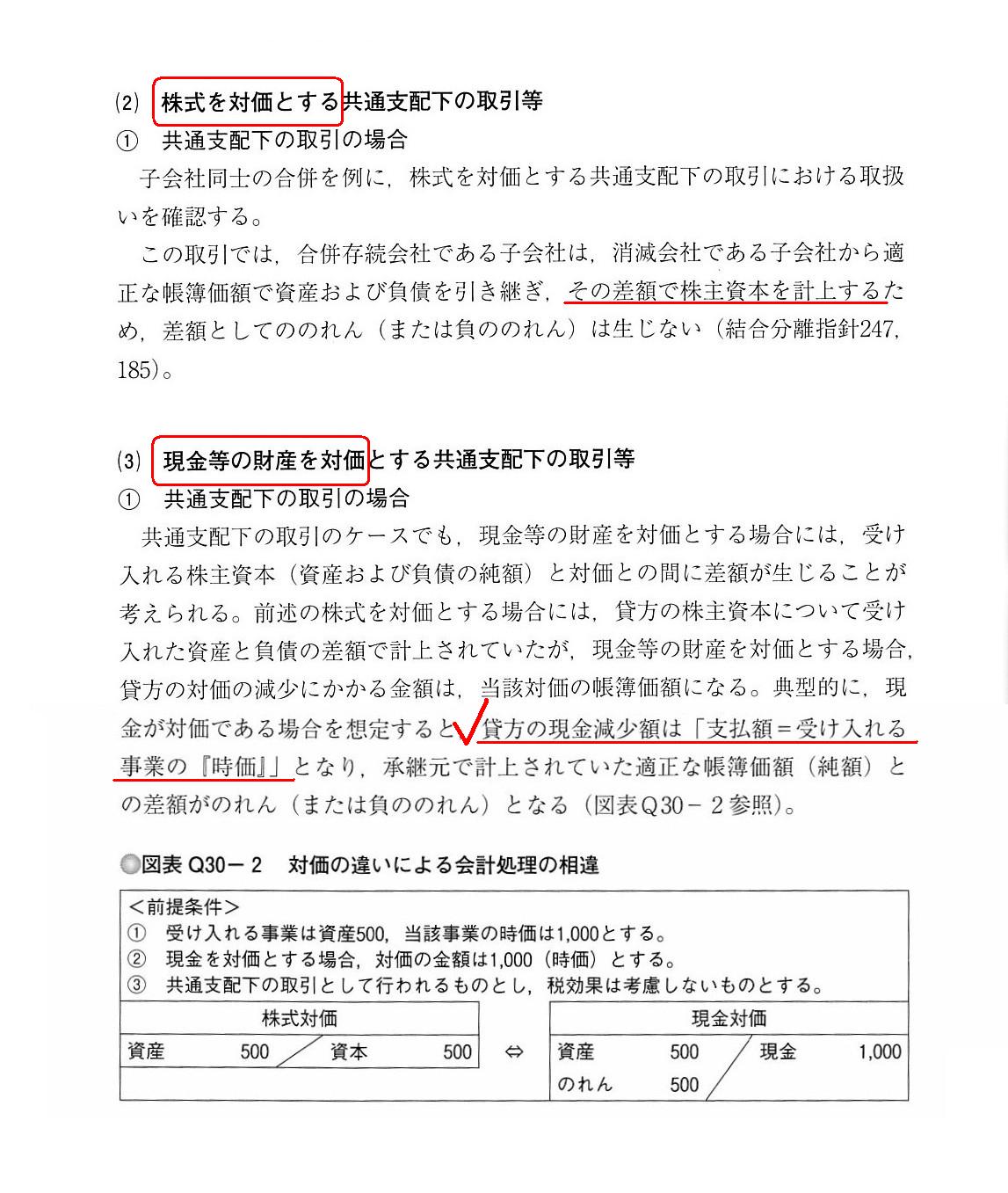

(2) 株式を対価とする共通支配下の取引等

① 共通支配下の取引の場合

(3) 現金等の財産を対価とする共通支配下の取引等

① 共通支配下の取引の場合

「対価の違いによる会計処理の相違」

図表Q30-2で、「株式を対価とする場合」と「現金を対価とする場合」とを比較してあります。

「株式を対価とする場合」と「現金を対価とする場合」とで、のれんが計上されるか否かが異なっているわけです。

一言で言えば、「株式を対価とする場合」はのれんが計上されないが、「現金を対価とする場合」はのれんが計上される、

という相違点があります。

教科書の記述を読んで何かに気付きませんか。

特に、図表Q30-2を見て何かに気付きませんか。

この相違点に関する結論を先に端的に言えば、この会計処理方法では、「受け入れる資産の時価」は、

「株式を対価とする場合」は500であり、「現金を対価とする場合」は1000である、と言っているわけです。

「時価」とは、「取引時の価額」ことです。

ある目的物の譲渡について、売り手と買い手との間である価額で合意をします。

両者が合意をしたその価額のことを「時価」と呼ぶわけです。

取引はその「時価」に基づいて行われますし、また、取引が行われる価額のことを「時価」と呼ぶわけです。

図表Q30-2の設例・前提条件に即して言えば、売り手と買い手は、譲渡される資産について、「1000」での譲渡に合意をしたわけです。

売り手は「1000」の価値がある資産の譲渡に合意をしましたし、買い手は「1000」の価値がある資産の取得に合意をしたわけです。

そうしますと、図表Q30-2の設例における正しい仕訳は以下のようなるわけです。

(資産) 1000 / (現金) 1000 ・・・①

これは「現金を対価とした場合の仕訳」ですが、

「現金を対価とした場合の仕訳」が上記仕訳①なら、「株式を対価とした場合の仕訳」も以下のようになります。

(資産) 1000 / (資本金) 1000 ・・・②

このように書きますと、では指針等に定められている「資産の適正な帳簿価額」500とは何だ?、という疑問が出てくるかと思います。

指針の趣旨としては、結合当事企業の全てが「企業結合の前後で同一の株主により支配されている」という点を鑑みて、

取引により資産の帳簿価額は変わらない方が望ましい、といった考えが背景にあるのだと思います。

資産の経営上の支配者は取引前後で同じだからということで、指針が何を言いたいのかは何となく分かるわけですが、

しかしその考え方の弊害として、売り手と買い手とが合意をした資産の時価が会計処理に全く反映されなくなるわけです。

買い手は、1000の価値を持つ資産を取得したわけです。

それならば、貸借対照表に計上される取得したその資産の価額は1000であるべきではないでしょうか。

図表Q30-2の仕訳を見ますと、株式対価の場合は、資産の時価1000が全く反映されていません。

また、現金対価の場合も、対価である現金勘定の金額こそ1000になっていますが、

それは「1000の価値がある資産を取得した対価」なのですから、資産勘定の金額も1000になっていなければならないでしょう。

確かに、「帳簿価額を引き継ぐ」という考え方を行うと、取得した資産の価額は500になるわけですが、

そもそも「資産の価額は取引により決まる」、という考え方から見ると、

帳簿価額が取引前後で同じなままである方がおかしいわけです。

資産の価額が500から1000に変わるのは、何か評価替えを行ったというようなことではありません。

純粋に資産の譲渡の結果、資産の価額は1000になったというだけなのです。

対価の価額により、資産の価額が決まるのです。

図表Q30-2の特に「株式対価」の仕訳を見ますと、「資産の価額から対価の価額が決まっている」という状態になっているわけです。

資産の価額は、売り手と買い手の合意のみにより決まります。

資産の価額は、対価の種類により決まるわけではありません。

そして、資産の価額や対価の価額を測る手段・尺度が「現金」であることを考えると、

そもそも「現金」以外を対価とすることは本来的にはできないことだ、というふうに理解するべきだと思います。

そして、当事者(売り手本人と買い手本人)が取引を行ってもいないのに、

その目的物の「時価」が決まる、という考え方はないのです。

現代会計では、あたかも「時価」が先にあるかのように会計処理を行うことが非常に多いのですが、

「時価」は取引により決まるのであって、取引の前に「時価」があるということは本来的にはあり得ないのです。

そして、この「時価というのは取引により決まる」という考え方を踏まえると、

現行の連結会計基準で認められている会計処理である、

企業結合の結果発生した「のれん」の一定額を無形資産に配分する、

という考え方は理論的にはおかしい、ということが分かると思います。

この文脈では、”識別可能な無形資産”という表現をするようですが、

有形資産であれ無形資産であれ、取引により資産は識別されるわけです。

取引も行っていないのに、資産が識別されるということはありません。

「のれん」を”識別可能な無形資産”に配分するという会計処理を所与のこととし、

さらにその”識別可能な無形資産”の公正な価額は分かるということを所与のこととすると、

極端な話をすれば、本来は「正ののれん」が計上されていたはずなのに、

”識別可能な無形資産”を計上した結果「負ののれん」が計上される、ということになるわけです。

現行の連結会計基準では、「正ののれん」の金額まで(「正ののれん」の範囲内で)”識別可能な無形資産”を計上してよい、

ということになっていると思いますが、

本当に”識別可能な無形資産”の公正な価額が先に決まるのであれば、

結果逆に「負ののれん」が計上されることになっても、それは何らおかしな会計処理ではないわけです。

”識別可能な無形資産”の金額が本当に公正な価額なのであれば、

”識別可能な無形資産”の金額が「正ののれん」の金額に左右される、などということはないはずなのです。

結論を言えば、取引を行ってもいないのに資産が識別されるということはありませんし、

当然その金額も決めることなどはできないのです。

The value of assets and debts which are transferred doesn't vary at

all

according to the kind of a cosideration for them.

承継される資産と負債の価値は、それらの対価の種類によって変動するわけではありません。

{kind=link}