2016年1月23日(土)

2016年1月23日(土)日本経済新聞

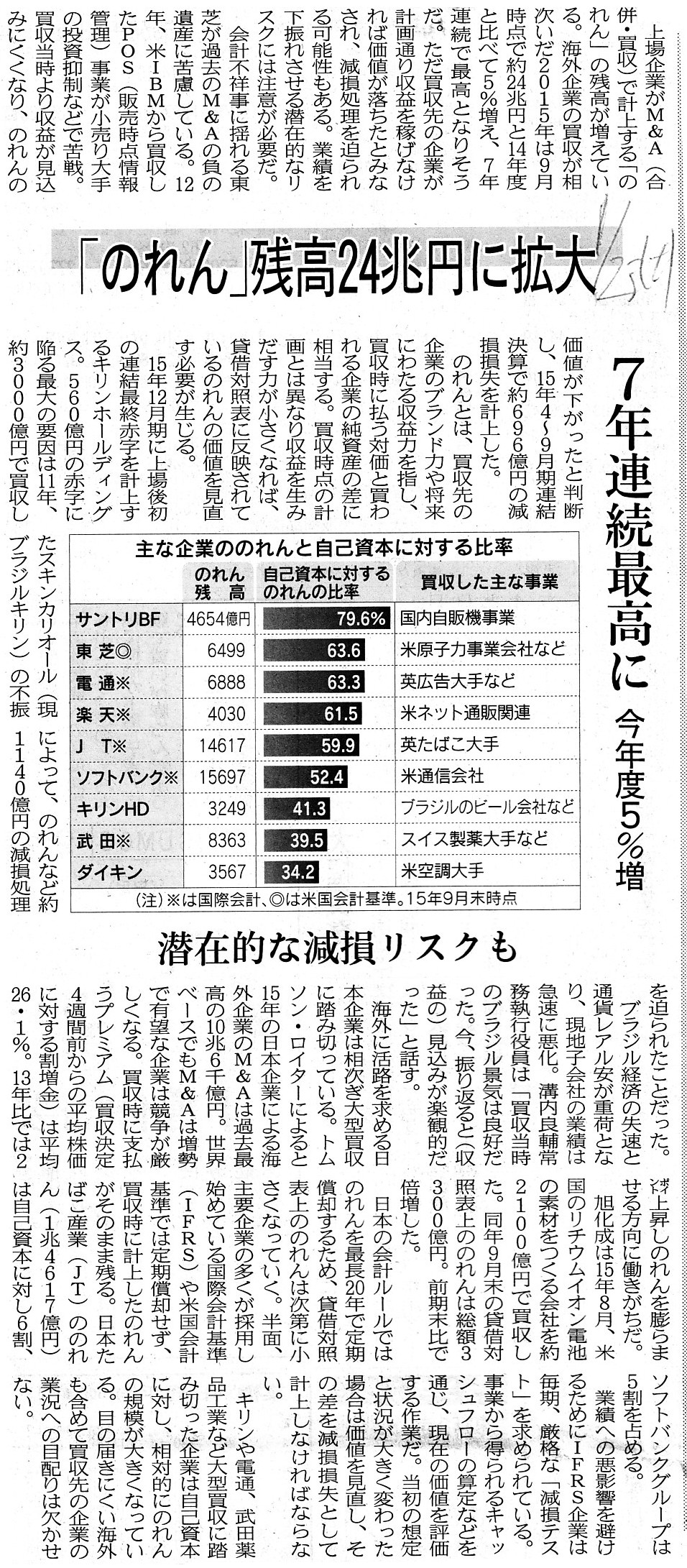

「のれん」残高24兆円に拡大 7年連続最高に 今年度5%増 潜在的な減損リスクも

(記事)

過去の関連コメント

2015年12月27日(日)

http://citizen.nobody.jp/html/201512/20151227.html

2015年12月28日(月)

http://citizen.nobody.jp/html/201512/20151228.html

【コメント】

記事には、「のれん」について、

>買収時点の計画とは異なり収益を生みだす力が小さくなれば、貸借対照表に反映されているのれんの価値を見直す必要が生じる。

と書かれています。

「のれん」を貸借対照表に計上するとなりますと、その償却方法や減損方法、

もしくは、そもそも計上しないことのそして計上し続けることの是非が論点になります。

「のれん」とは、簡単に言えば、記事の文言を引用すれば、”買収時に払う対価と買われる企業の純資産の差額”であるわけですが、

その差額を会計上どのように会計処理するべきかが論点となるわけです。

「のれん」の会計処理方法について考える際、「付随費用」の会計処理方法が1つの参考になるように思います。

「付随費用」の会計処理方法については、2015年12月27日(日)

と2015年12月28日(月) にコメントを書きました。

また、「付随費用」の会計処理と関連がある論点として同じく2015年12月27日(日)

に書いたことですが、

主に連結上の会計処理で論点となる点になりますが、「取得に要した支出額の会計処理」についても考えなければなりません。

なぜなら、「取得に要した支出額」は会計処理方法次第では、連結上「のれん」を構成し得るからです。

端的に言えば、「取得に要した支出額」を株式取得価額に含めるならば、「取得に要した支出額」は連結上「のれん」を構成します。

逆に、「取得に要した支出額」を株式取得価額に含めないならば、すなわち、期間費用として支出時に費用処理するならば、

「取得に要した支出額」は連結上「のれん」を構成しません。

「のれん」の会計処理方法については、「そもそも計上するべきではない」という1つの結論も含め。

理論上は正しいと言える複数の会計処理方法が考えられると思います。

それでは、「のれん」の会計処理方法について、教科書の解説部分をスキャンして紹介したいと思います。

「ケースから引く 組織再編の会計実務」 新日本有限責任監査法人 編集 (中央経済社)

第Ⅲ部 実務で気になる論点

Q&A

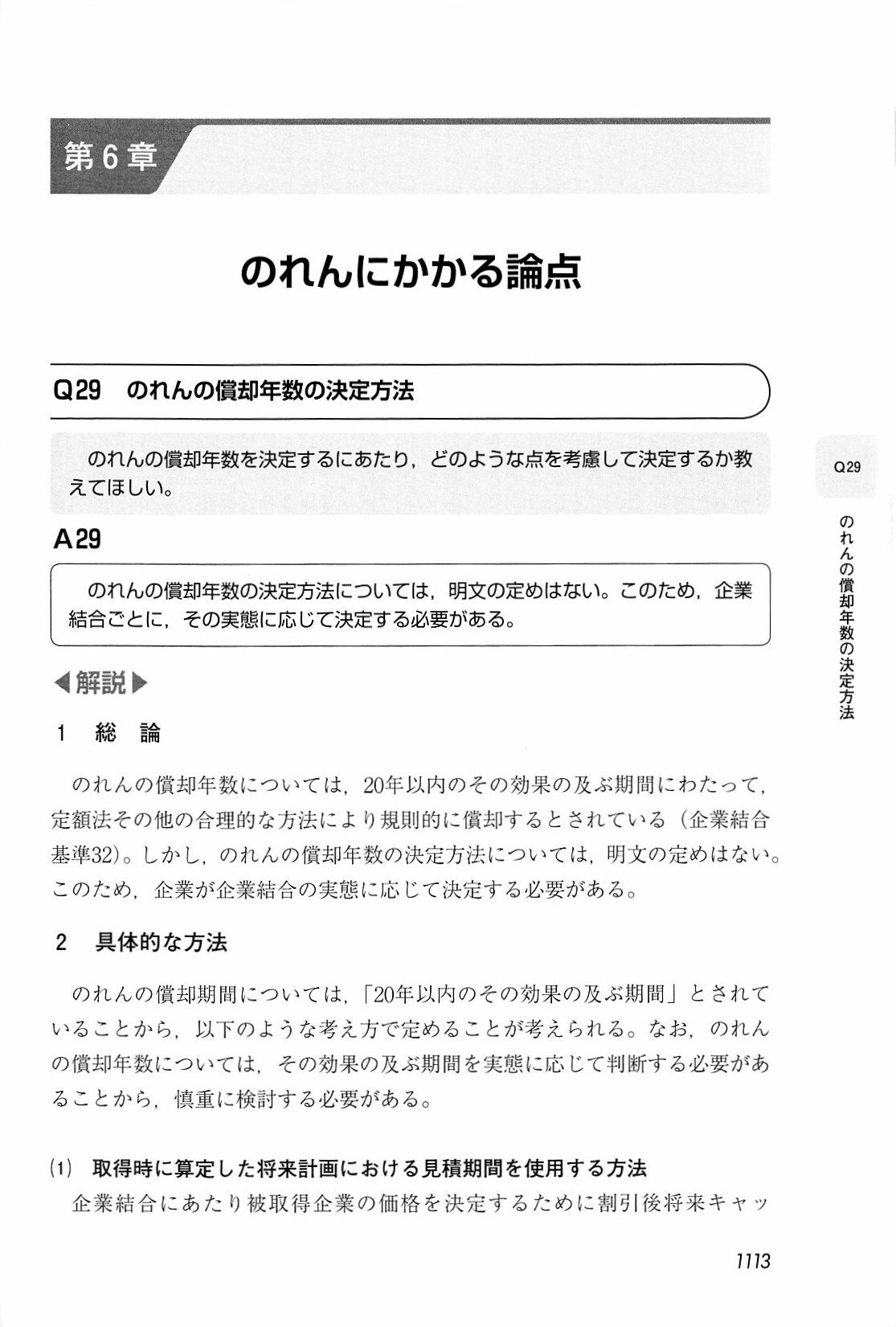

第6章 のれんのかかる論点

Q29 のれんの償却年数の決定方法

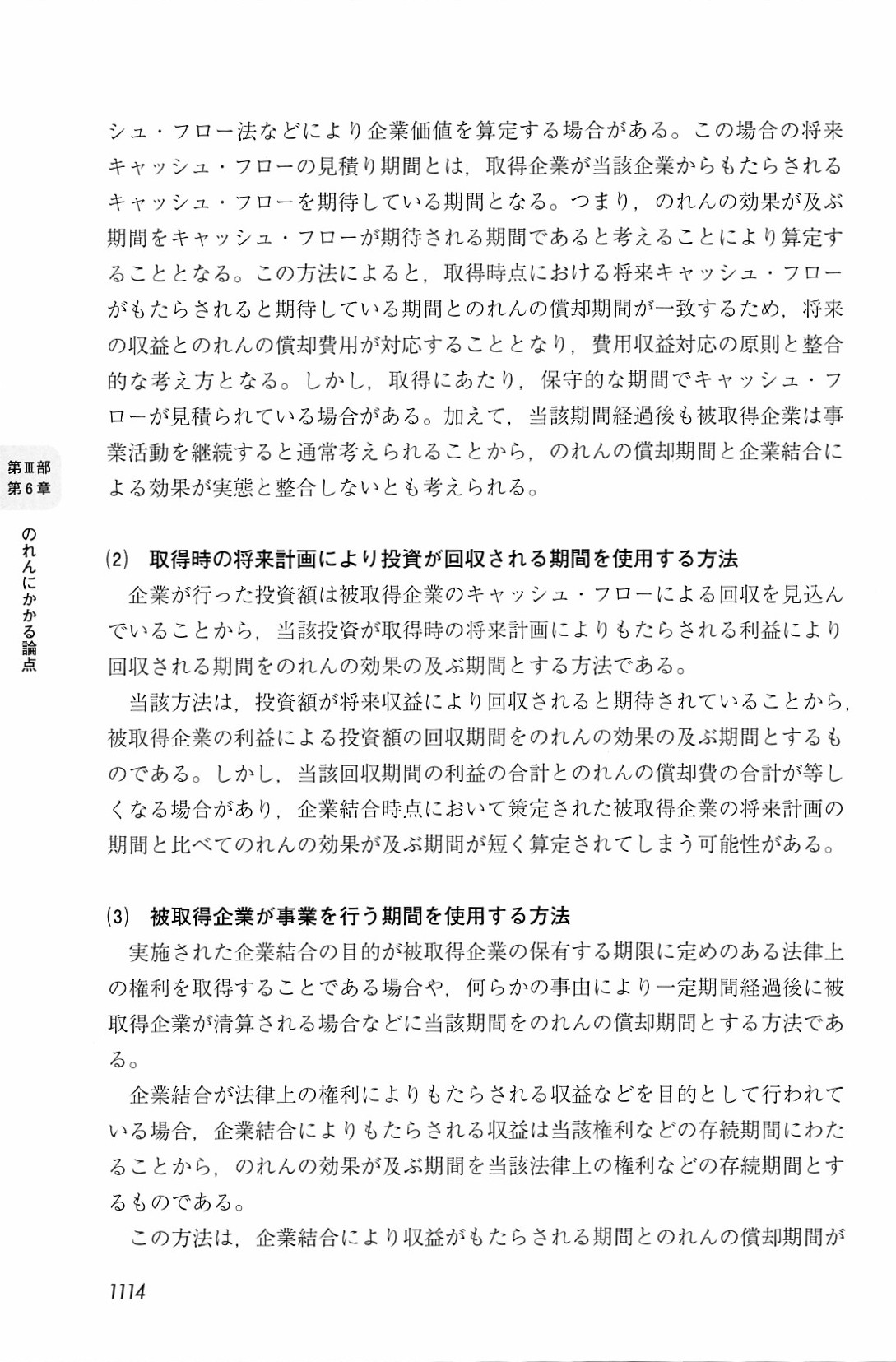

スキャン1

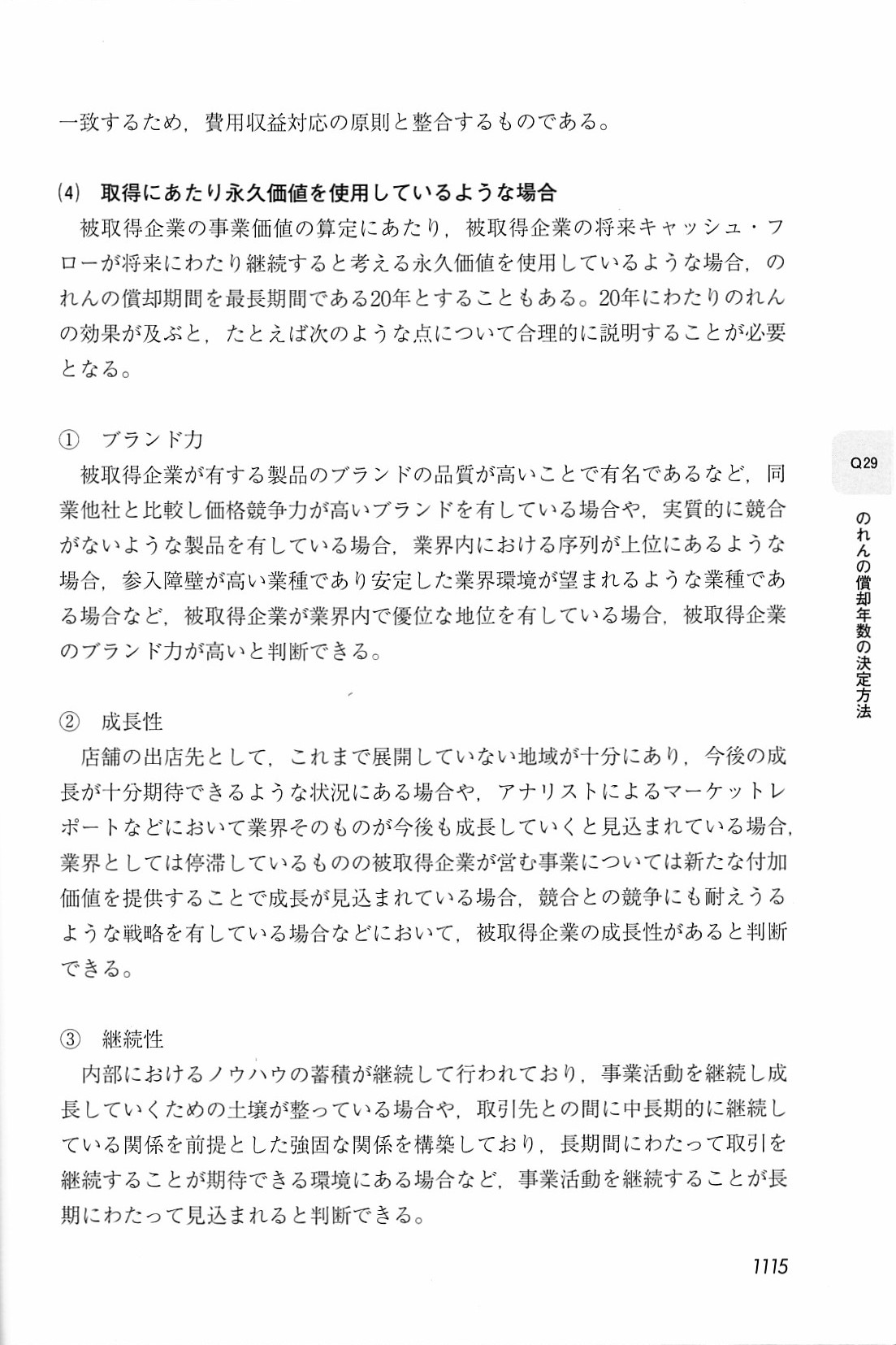

スキャン2

スキャン3

スキャン4

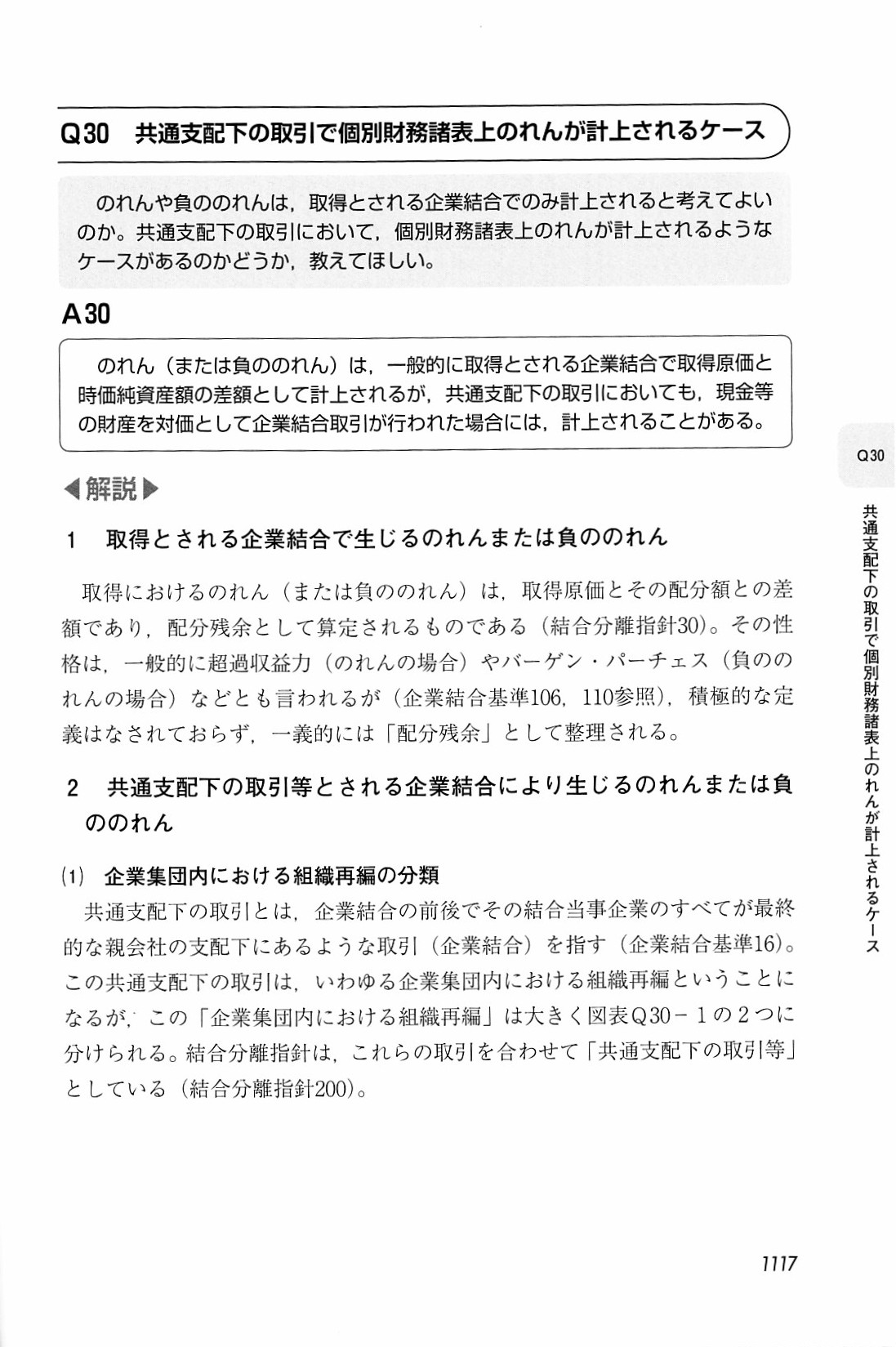

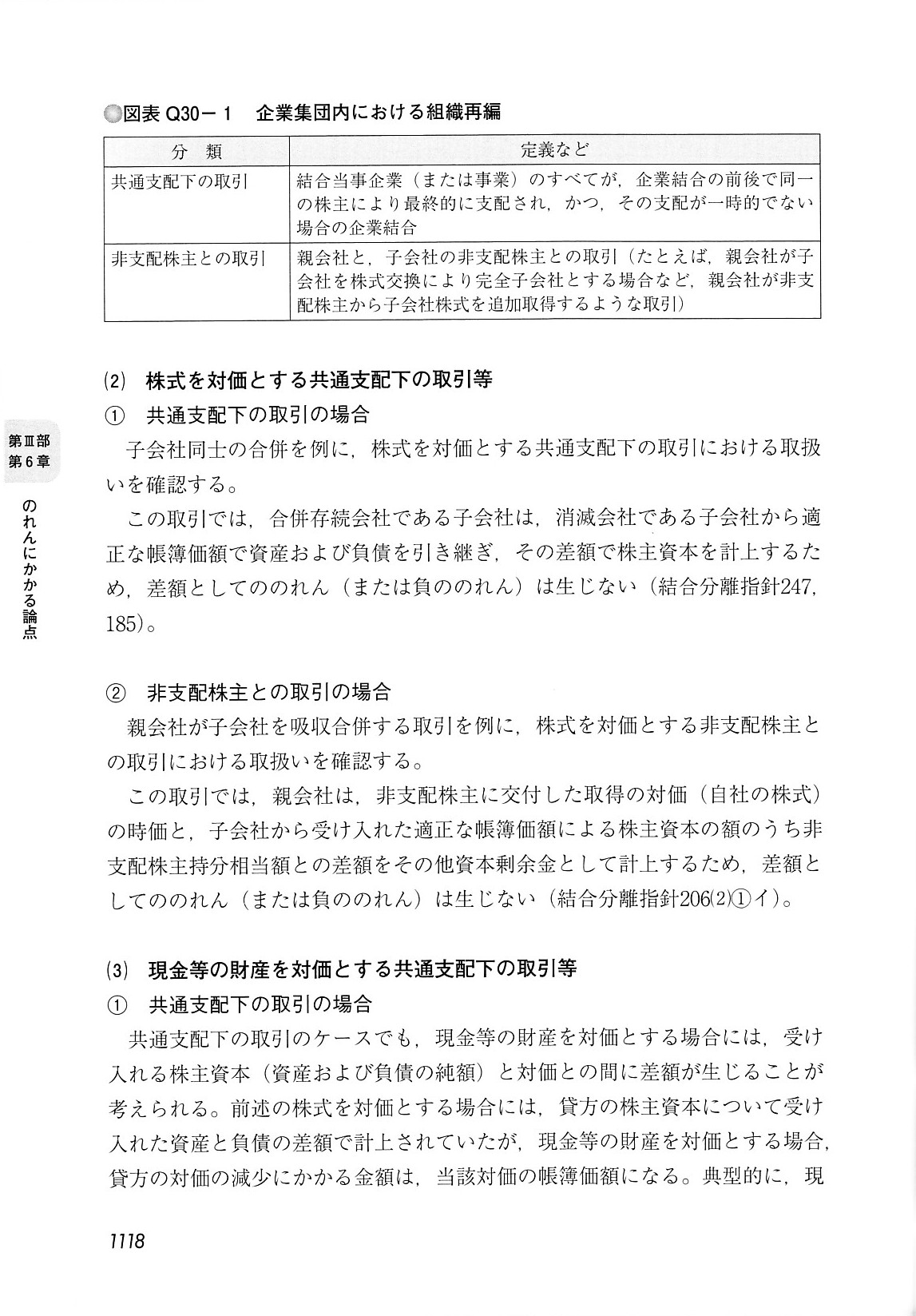

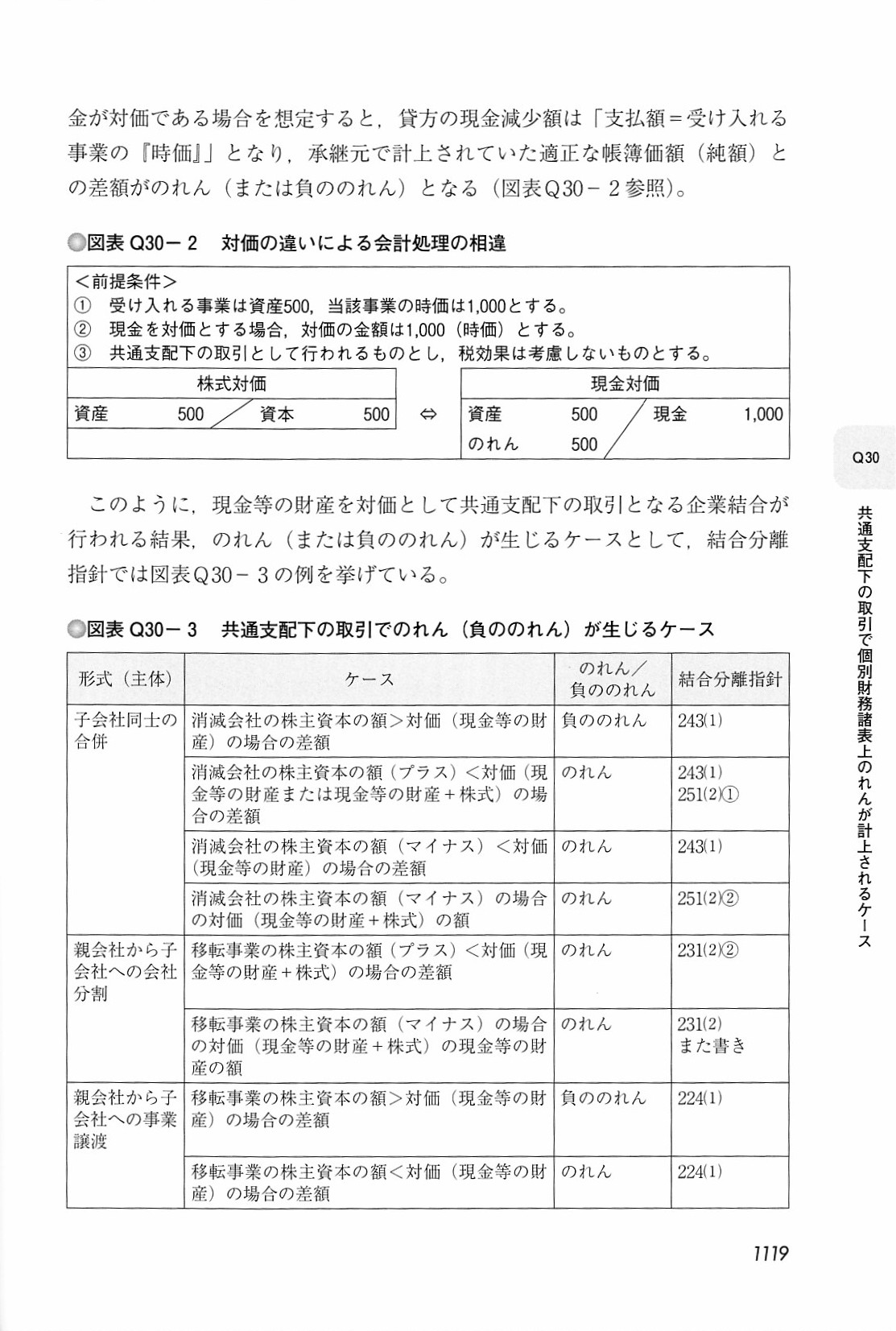

Q30 共通支配下の取引で個別財務諸表上ののれんが計上されるケース

スキャン1

スキャン2

スキャン3

スキャン4

2015年12月27日(日) と2015年12月28日(月)

のコメントに書きましたように、

「付随費用」の会計処理方法には、理論上複数の正しいと考えられる会計処理方法があるのです。

その理由は、「貸借対照表に計上できる勘定科目とは何か」という前提・定義次第で、

「付随費用」の位置付けが変わってくるからです。

また、「保守主義の原則に反しない資産計上とは何か(どの範囲か)」という理論的前提や結論次第で、

「付随費用」を資産計上してよいかどうかが変わってくるわけです。

以上の論点が「のれん」にもそのまま当てはまります。

現代会計では、非常に多くのことを会計処理の理論的前提としています。

例えば、棚卸資産は将来必ず販売が実現するという理論的前提を置いているので貸借対照表に計上できるわけですし、

有形固定資産は将来必ず十分な収益を実現させることができるという理論的前提を置いているので貸借対照表に計上できるわけです。

この考え方からいきますと、「付随費用」も貸借対照表に資産計上できる、となるわけです。

なぜなら、資産取得の「付随費用」は、その資産から発生する収益により、将来必ず回収されますし、

また、その方が費用・収益対応の原則に適う(適正な利益額の計算に資する)からです。

この考え方をさらに押し広げますと、「のれん」も貸借対照表に資産計上できる、という結論に行き着くわけです。

「のれん」は有体物ではないという観点から見ますと、「のれん」は貸借対照表に資産計上できないという結論に行き着くわけですが、

その観点から見ると、今度は、「付随費用」は貸借対照表に資産計上できないという結論に行き着くわけです。

現代会計では、非常に多くのことを会計処理の理論的前提としていますので、絶対的な答えがそもそもないわけです。

ただ、総合的に考え合わせると、「のれん」は貸借対照表に資産計上するべきではない、という結論にやや分があるように思います。

その理由は、以下の2つです。

①企業結合による効果が何かが判然としない(企業結合による効果を数値として認識することが困難である)。

②企業結合による効果(収益)と「のれん」の償却(費用)との対応関係が明確ではない。

棚卸資産であれば、棚卸資産取得による効果は明確です。

棚卸資産取得による効果とは、棚卸資産の販売の実現です。

棚卸資産の販売の実現という収益の金額も明確ですし、もちろん取得費用も明確です。

そして、棚卸資産の販売の実現という収益と棚卸資産の取得費用との対応関係も完全に取れているわけです。

棚卸資産に関しては、収益(販売の実現)と費用(取得のための現金支出)が完全に一対一に対応しているので、

棚卸資産に対しては減価償却手続きは行われないわけです。

有形固定資産の場合は、稼動の結果収益を獲得するという考え方をしますので、

稼動期間に渡り収益を発生するという理論的前提を置き、その上で、

その期間に合わせ減価償却費という費用を計上していく、という会計処理方法を行うわけです。

翻って、「のれん」の場合はと言いますと、株式取得による効果というのが、明確ではないわけです。

確かに、ある株式を取得しますと、連結上は売上高や利益額の増加という効果がありますし、

単体上も、受取配当金という効果があります。

しかし、それは、その株式をいくらで買ったのだとしてもそれぞれ同じ金額の効果を発現するわけです。

安く買った方が連結売上高の伸びが大きいなどということはありませんし、

高く買った方が利益額が大きくなるということもありません。

安く買った方が受取配当金の金額は大きくなるなどということはありませんし、

無償取得の場合は配当金を受け取れないなどということもありません。

株式から得られる効果というのは、取得価額によらず一定であるわけです(効果は取得価額とは無関係)。

結局のところ、「のれん」というのは、「差額」という形でしか把握されないもの・算出されないもの、であるわけです。

ですので、「その『差額』の効果」というのは、判然としないといいますか、何を意味するのかすら明確ではないわけです。

当然、「その『差額』の効果」を金額で表すであったり、

「その『差額』の効果」の発現期間を算定することなどはできないわけです。

「のれん」に関し、収益(株式取得の効果)と費用(もちろん「差額」部分のみ)の対応を取ることなど、絶対にできないわけです。

結局のところ、「のれん」というのは、収益獲得の原因とはならないわけです。

したがって、いくら現代会計では多くの理論的前提を置いているとは言っても、

さすがに「のれん」を貸借対照表に計上することには無理があるように思えるわけです。

その本質的理由は、結局のところ、「のれん」というのは「差額」(という概念)だからだと思います。

この点、「付随費用」は決して何かの差額ではありません。

提供を受けた役務の対価です。

「付随費用」を貸借対照表に計上することは是だが、「のれん」を貸借対照表に計上することは非とする理由はここにあります。

株式を取得した効果というのはもちろんあるわけですが、高く買ったこと(「差額」)による効果というのはないわけです。

したがって、ここでいう「差額」は、株式取得時に全額費用処理する、という会計処理方法が最も正しい会計処理方法だと思います。

これは、連結上の「のれん」(旧「連結調整勘定」)であれ個別上ののれん(旧「営業権」)であれ、考え方は全く同じです。

連結上であれ個別上であれ、「のれん」は株式取得時に全額費用処理する、という会計処理方法が最も正しい会計処理方法なのです。

If an inventory can be recorded on a balance sheet

on the grounds that

the cost for it is to be collected by potential revenues,

then an ancillary

cost and goodwill can, too.

仮に、棚卸資産を、その費用は将来の収益により回収されるのだからという理由で貸借対照表に計上することができるのであれば、

付随費用ものれんも、同様に貸借対照表に計上することができる、ということになります。

The way to determine the term of a depreciation of goodwill.

のれんの償却年数の決定方法

In case that goodwill is recorded on an individual balance sheet on the

common control transaction.

共通支配下の取引で個別財務諸表上ののれんが計上されるケース

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}