2015年8月16日(日)

2015年8月15日(土)日本経済新聞

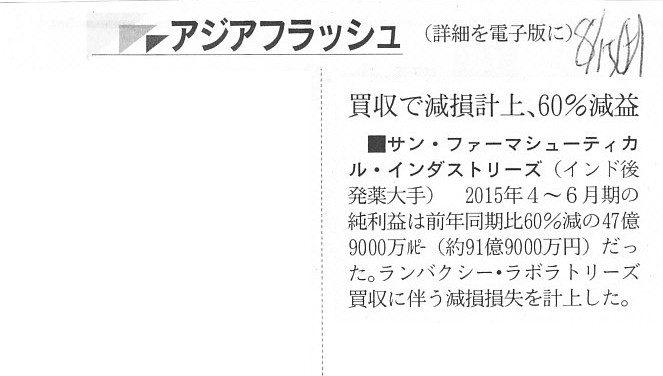

■サン・ファーマシューティカルズ・インダストリーズ(インド後発薬大手) 買収で減損計上、60%減益

(記事)

August 11, 2015

Sun Pharmaceutical Industries Ltd.

Sun Pharma

reports Q1FY16 results Net Sales Rs. 6,522 crores, Net Profit Rs. 479

crores

ttp://www.sunpharma.com/Media/Press-Releases/Press%20Release%20Sun%20Pharma%20Q1%20FY16%20Financial%20Result.pdf

【コメント】

サン・ファーマシューティカルズ・インダストリーズから発表されたプレスリリースの中から、

ランバクシー・ラボラトリーズの買収と関連がある部分のみ引用して訳してみます。

Mumbai, August 11, 2015: Sun Pharmaceutical Industries Ltd. reported

financials for first quarter ending June 30th, 2015.

The financials for

Q1FY16 include several one-time and exceptional charges related to the

integration of Sun and Ranbaxy

businesses, and hence are not strictly

comparable with Q1FY15.

Both these quarters include the financials of

erstwhile Ranbaxy Laboratories Ltd.

Other operating income for the quarter includes the proceeds from

brand divestments as mandated by various

competition authorities pertaining

to the Ranbaxy acquisition.

Net profit for the quarter was adversely

impacted by the above mentioned one-time items as well as

exceptional charges

of Rs. 685 crores.

These exceptional charges relate to impairment of fixed

assets and goodwill and other related costs

and have arisen on account of

integration and optimization measures.

As a result, the net profit for the

quarter was at Rs. 479 crores.

Dilip Shanghvi, Managing Director of the Company said, “Our performance

for the quarter has been impacted by

certain one-time and exceptional

charges

which will drive synergies and overall profitability improvement in

the long-term.

Nonetheless, we continue to invest significantly in R&D

and in building critical talent for enhancing our

specialty and complex

generics pipeline.

As a part of this initiative, we have strengthened our

ophthalmology and OTC teams in the US

as well as formed a dedicated team for

MK-3222, our IL-23 anti-body which is currently

undergoing Phase-III clinical

trials.”

【参謀訳】

2015年8月11日

サン・ファーマシューティカルズ・インダストリーズ

サン・ファーマは2016年度第1四半期の業績を発表いたします

純売上高は6,522クローレ・ルピー、純利益は479クローレ・ルピーとなりました

ムンバイ発―2015年8月11日:サン・ファーマシューティカルズ・インダストリーズは、

2015年6月30日を期末日とする第1四半期の財務情報を報告いたします。

2016年度第1四半期の財務情報には、サンとランバクシーの事業の統合に関連するいくつかの一過性で例外的な費用が含まれます。

したがって、2015年度第1四半期のそれとは厳密には比較できない部分があります。

これら両四半期には、旧ランバクシー・ラボラトリーズの財務情報が含まれています。

○当四半期のその他の営業収益には、種々のブランドの売却の対価が含まれます。

ブランド売却の理由は、ランバクシーの取得に関連し、様々な競争規制当局から命じられたからです。

○当四半期の純利益は、上記の通り、685クローレ・ルピーという例外的な費用と共に一過性の費用項目がありましたので、

利益が押し下げられました。

これら例外的な費用は、固定資産とのれんの減損そして他の関連費用に関連するものであり、

事業統合を行い効率化のための方策を講じたことから生じたものです。

以上の結果、当四半期の純利益は479クローレ・ルピーとなりました。

弊社のマネージング・ディレクターであるディリップ・シャンフビは次のように述べています。

「弊社の当四半期の業績は、一定規模の一過性で例外的な費用を計上したことから利益が押し下げられました。

しかしこれらの費用は、長期的には相乗効果と全社的な収益性の向上をもたらすものです。

業績は厳しいものの、専門知識が要求される複雑な後発薬パイプラインを高めていくために、

弊社は、特にR&Dと社運を握る才能ある人材の能力向上に投資をし続けます。

この進取の気性の一環として、弊社は、米国で眼科学とOTCチームを強化しており、

さらには、MK-3222と現在フェーズⅢ臨床試験の受けているIL-23抗体のための専門チームを設置しているところです。」

旧ランバクシー・ラボラトリーズのかつての親会社であった第一三共株式会社の最近の記事を紹介します↓。

2015年6月3日(水)日本経済新聞

第一三共 営業益1000億円、3年維持 米不振、国内で補う

(記事)

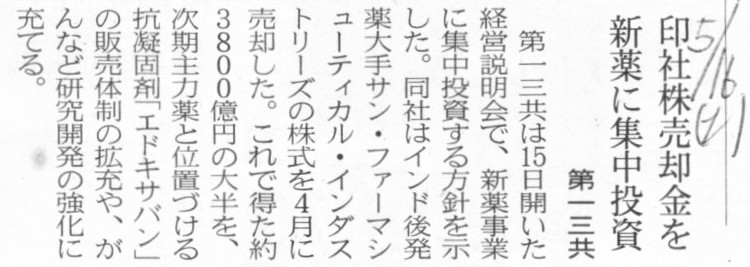

2015年5月16日(土)日本経済新聞

印社株売却金を新薬に集中投資 第一三共

(記事)

2015年5月15日(金)日本経済新聞

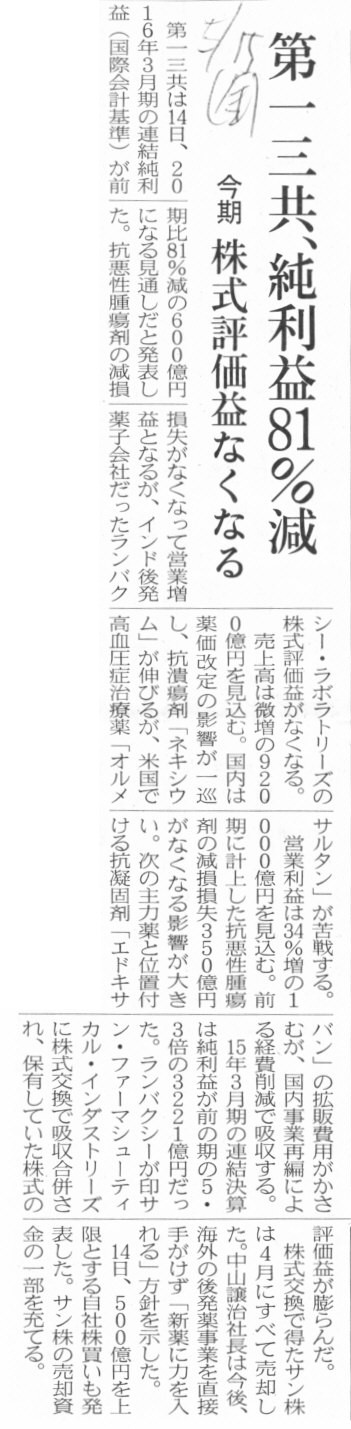

第一三共、純利益81%減 今期 株式評価益なくなる

(記事)

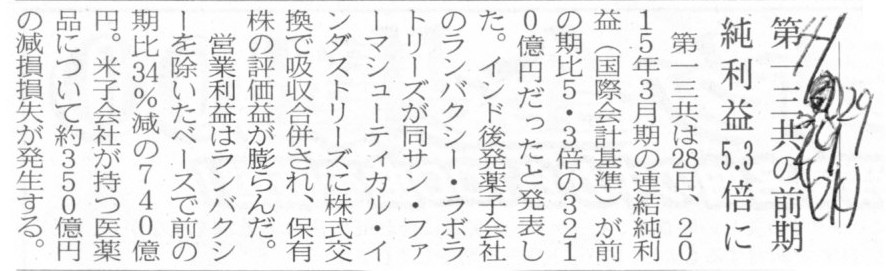

2015年4月29日(水)日本経済新聞

第一三共の前期 純利益5.3倍に

(記事)

2015年3月26日(木)

http://citizen.nobody.jp/html/201503/20150326.html

2015年4月20日(月)

http://citizen.nobody.jp/html/201504/20150420.html

2015年4月21日(火)

http://citizen.nobody.jp/html/201504/20150421.html

2015年4月21日以降の第一三共株式会社からのプレスリリースを読みながら少しだけコメントします。

2015年4月28日

第一三共株式会社

2016年3月期個別決算(日本基準)における特別損失の計上等に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/006285.html

>(3)当該事象の損益に与える影響額

>当該事象により、2016年3月期の個別決算(日本基準)において、投資有価証券売却損462億円を特別損失として計上いたします。

2015年5月14日

第一三共株式会社

2015年3月期連結業績と前期実績値との差異に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/006291.html

>2.差異が生じた理由

>当期はランバクシー株式からサン・ファーマ株式への交換に伴う子会社合併差益の影響で

>当期利益において前期実績と比較し著しい差異が生じました。

第一三共株式会社は、2015年3月25日付けでランバクシー株式とサン・ファーマ株式の交換を行い、

そして、2015年4月21日付けで受け取ったサン・ファーマ株式を売却しました。

簡単に言えば、第一三共株式会社は会計上は同一の株式と言えるランバクシー株式とサン・ファーマ株式の取り扱いに関し、

2015年3月期には3,388億円の交換差益を計上し、翌2016年3月期には462億円の売却損を計上することになった、となります。

2015年3月期に交換差益を計上していなければ、2016年3月期には2,926億円の売却益を計上していたわけです。

会計理論上は、合併では消滅会社への出資は存続会社へと引き継がれる、と考えます。

したがって、法律上は、消滅会社と存続会社とは完全に別の会社であり、

消滅会社株式と存続会社株式とは完全に別の株式であるわけですが、

会計上は、少なくとも出資額としては消滅会社への株式投資は存続会社へと引き継がれるのだ、と考えるわけです。

ですので、確かに合併に伴い所有している株式自体は変わるわけですが、交換差益のような利益は認識するべきではないのです。

所有している株式の種類か変わったのだから交換差益を認識してもいいのではないかと主張するのなら、

「それなら、消滅会社株式は無償償却し、存続会社株式は無償取得した、と考えねばなりません。」と言わねばなりません。

Not only a premium on the market price but also a premium on the book

value is against the principle of a merger.

市場株価に対するプレミアムだけではなく、簿価に対するプレミアムも合併の原理に反します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}