2015年3月26日(木)

2015年3月26日(木)日本経済新聞 公告

第9期決算公告

株式会社日本経済新聞デジタルメディア

第32期決算公告

日経メディアマーケティング株式会社

第45期決算公告

株式会社日経リサーチ

第16期決算公告

株式会社日経CNBC

第9期決算公告

株式会社日本経済新聞出版社

第28期決算公告

株式会社日経首都圏印刷

(記事)

2015年3月26日(木)日本経済新聞 公告

公告

東京シティ信用金庫

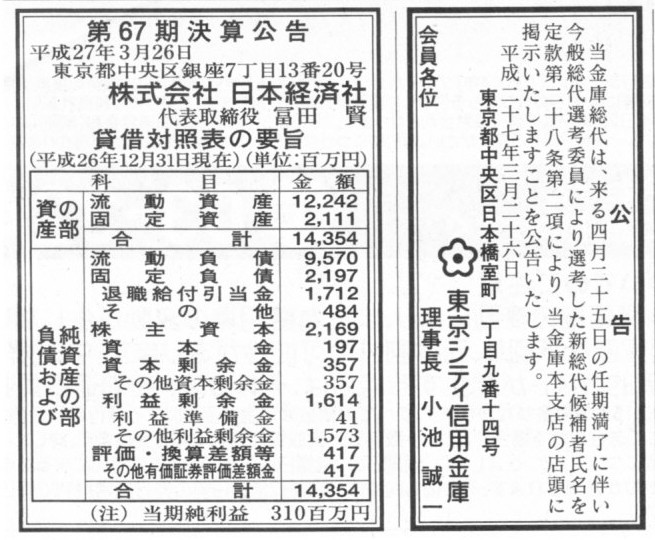

第67期決算公告

株式会社日本経済社

(記事)

2015年3月26日(木)日本経済新聞

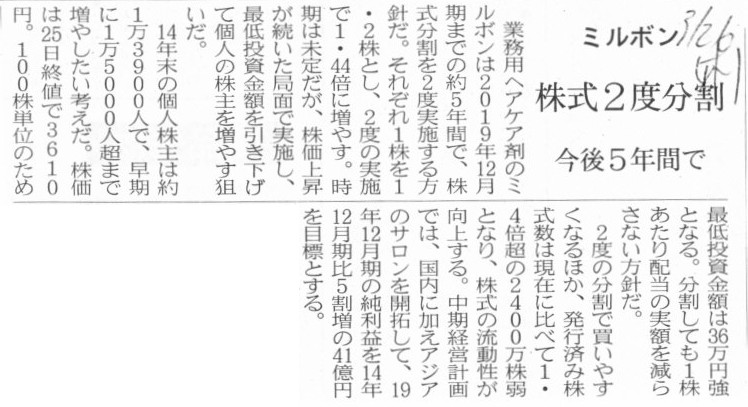

ミルボン 株式2度分割 今後5年間で

(記事)

2015年1月21日

株式会社ミルボン

新ブランドスローガンと新中期5ヶ年事業構想の政策の要点について

ttp://www.milbon.co.jp/ir/pdf/20150121_newslogan-chuki.pdf

2013年11月29日

株式会社ミルボン

株式分割及び定款一部変更並びに配当予想の修正(増配)に関するお知らせ

ttp://www.milbon.co.jp/ir/pdf/20131129_kabushiki-bunkatsu.pdf

【コメント】

記事には、株式会社ミルボンは、

>2019年12月期までの約5年間で、株式分割を2度実施する方針だ。

と書かれています。

前回はと言いますか、実は株式会社ミルボンでは、2013年12月21日を効力発生日として、1株を1.2株に分割する株式分割を実施しています。

2015年1月21日に株式会社ミルボンが発表した「新ブランドスローガンと新中期5ヶ年事業構想の政策の要点について」にも、

>株価水準と市場での流動性を鑑み、適宜株式分割を行います。

と書かれています。

一連のプレスリリース等や今後の方針を読みますと、株式会社ミルボンでは、株式分割を株主への利益還元策の1つと位置づけているようです。

しかし、これから「株式分割を2度実施する」と決めている(そういう方針だ)、というのは、意味がよく分からないなという印象です。

一種の財務戦略だというのなら、株式分割の実施に関しては、株価水準と市場での流動性を適宜考慮して行う、というだけでしょう。

株式会社ミルボンは、今後5年間で、株価水準と市場での流動性次第では株式分割を1回も行うべきではないかもしれませんし、

また逆に、例えば株価が高騰し続けるようであれば株式分割を3回以上行うべきかもしれません。

株式分割を今後何回行うと事前に決める話では決してないと思います。

それから、記事にも書いてあることですが、一般に、株式分割を行う目的は、

最低投資金額を引き下げて株式を買いやすくし、個人の株主を増やすことだ、と言われます。

確かに、株式分割を実施すれば、株式取得を考えている投資家にとっては最低投資金額が低下することになります。

しかし、株式分割を実施する結果発行済株式総数がどれだけ増加しようとも、株式の流通性が向上するとは限りません。

なぜなら、株式の流通性が向上するためには、既存株主が株式を株式市場で売却していく必要があるからです。

確かに、最低投資金額、すなわち既存株主から見ると最低株式売却金額は小さくなります。

つまり、既存株主から見ると、株式分割が実施されると、所有している株式数が増加する(所有している単元数自体が増加する)ため、

株式を小口に分割して(一部の単元株のみを)株式市場で売却しやすくなる、という言い方はできます。

しかし、既存株主は、所有している株式を売却するか所有し続けるかは、

その株式の魅力や将来性やその株主自身の投資ポートフォリオや、場面によっては株式市場の市況や思惑によって決めるのであって、

所有している株式の単元数の増減では決して決めないわけです。

これまではミルボン株式を100単元所有していたが、株式分割の結果、所有数が120単元に増加したので、増加した20単元は売ってしまおう、

とは株主は考えないわけです。

株式分割に関する解説・説明として、株式分割を実施しても株式の価値には影響を与えず、

また、株式分割を実施した分株価も下がるので株主の財産価値にも影響は全くない、と言われますが、

それは逆から言うと、株式分割は株主が株式を売却する動機付けにはならない、という言い方ができると思います。

本当に魅力的な株式であるならば、株式分割をどれだけ大規模に実施しても、既存株主は所有している株式を売却しないでしょう。

それはすなわち、株式分割を実施しても、株式の流動性は向上しないということですし、また、株主数も増加はしない、ということです。

株式分割といいますと、基本的には上場企業でのみの話かと思いますが、

上場株式の価値は、買いたい投資家と売りたい株主との間で決まるのであって、株式数だけでは決して決まらない、と言っていいと思います。

A stock split is made only in a listed company.

株式分割は上場企業でだけ行われる。

A stock split is no more than an increase of the number of shares.

It

does not mean an increse of the oustanding number of shares nor an increase of

the number of shareholders.

株式分割は株式数の増加に過ぎません。

株式分割は、流通する株式数の増加を意味するわけでもありませんし、株主数の増加を意味するわけでもありません。

2015年3月26日(木)日本経済新聞

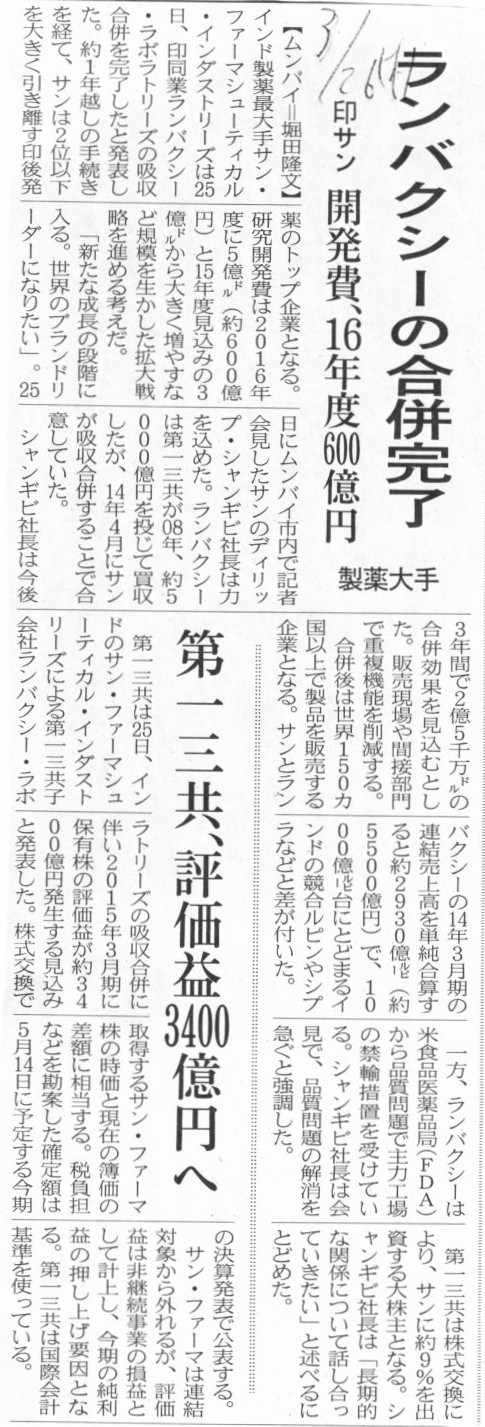

ランバクシーの合併完了 印サン 開発費、16年度600億円 製薬大手

第一三共、評価益3400億円へ

(記事)

2015年3月25日

第一三共株式会社

サン・ファーマと当社子会社のランバクシーの合併完了に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/006261.html

2015年3月26日

第一三共株式会社

サン・ファーマと当社子会社のランバクシーの合併完了に関するお知らせ(追加開示)

ttp://www.daiichisankyo.co.jp/news/detail/006263.html

2015年1月29日

第一三共株式会社

ランバクシーの2014年度第3四半期決算について

ttp://www.daiichisankyo.co.jp/news/detail/006240.html

March 25, 2015

Sun Pharmaceutical Industries Ltd.

Sun Pharma announces

closure of merger deal with

Ranbaxy

ttp://www.sunpharma.com/sites/default/files/docs/Press%20Release%20-%20Closure%20of%20Sun%20Pharma%20&%20Ranbaxy%20merger.pdf

【コメント】

記事には、

>第一三共は25日、インドのサン・ファーマシューティカル・インダストリーズによる

>第一三共子会社ランバクシー・ラボラトリーズの吸収合併に伴い、

>2015年3月期に保有株の評価益が約3400億円発生する見込みと発表した。

>株式交換で取得するサン・ファーマ株の時価と現在の簿価の差額に相当する。

>サン・ファーマは連結対象から外れるが、評価益は非継続事業の損益として計上し、今期の純利益の押し上げ要因となっている。

>第一三協は株式交換により、サンに約9%を出資する大株主となる。

と書かれています。

2015年3月25日に第一三共株式会社が発表した「サン・ファーマと当社子会社のランバクシーの合併完了に関するお知らせ」の内容は、

記事の内容とはだいぶ意味合いが異なることが書かれてあります。

本日2015年3月26日に第一三共株式会社が発表した「サン・ファーマと当社子会社のランバクシーの合併完了に関するお知らせ(追加開示)」

の記載内容は記事の内容と合致しているように思います。

重要な部分を引用してみます。

>(1)

当社の連結子会社であるランバクシー・ラボラトリーズLtd.とサン・ファーマシューティカル・インダストリーズLtd.

>との合併が成立したことに伴い、個別決算において企業結合における交換差益を特別利益として計上し、

>連結決算において子会社合併差益(税効果考慮前)を計上いたします。

>

>(2)2015年3月期に計上する金額は次のとおりとなります。

> ①

個別決算(日本基準)

> 特別利益 3,388億円

> ②

連結決算(国際会計基準)

> 非継続事業からの当期利益 3,400億円

2014年11月16日(日)

http://citizen.nobody.jp/html/201411/20141116.html

この時のコメントを引用すると、以下のようになります。

>ランバクシー株式の取得価額は4,883億円であったようですが、株式の減損処理の結果、現在の帳簿価額は859億円となっているようです。

>また、連結上ののれんの減損処理額は3,513億円であったようです。

このこととプレスリリースの内容等を踏まえますと、

第一三共株式会社が合併期日である2015年3月24日に切った仕訳は以下のようになるわけです。

(サン・ファーマシューティカル・インダストリーズLtd.株式) 4,247億円 / (ランバクシー・ラボラトリーズLtd.株式) 859億円

(子会社株式交換差益) 3,388億円

しかし、この会計処理方法は間違いです。

現行の日本会計基準上は、交換差益は認識しません。

現行の日本会計基準の定めを簡単に要約すると、第一三共株式会社の場合、受け取る合併の対価は存続会社株式のみですので、

合併後も存続会社株式を通じて投資が継続する、という見方をします。

この場合、「消滅会社会社に関する投資が存続会社へ継続している」という見方になります。

したがって、交換差益は認識せず、消滅会社株式と引き換えに受け取る資産の取得原価は、

「消滅会社株式に係る適正な帳簿価額」に基づいて算定することになります。

他の言い方をすれば、第一三共株式会社は合併後も、合併前のランバクシー・ラボラトリーズLtd.株式の帳簿価額を

サン・ファーマシューティカル・インダストリーズLtd.株式へと引き継がねばならない、ということになるわけです。

したがって、第一三共株式会社が合併期日である2015年3月24日に切らねばならなかった仕訳は、以下のようになります。

(サン・ファーマシューティカル・インダストリーズLtd.株式) 859億円 / (ランバクシー・ラボラトリーズLtd.株式) 859億円

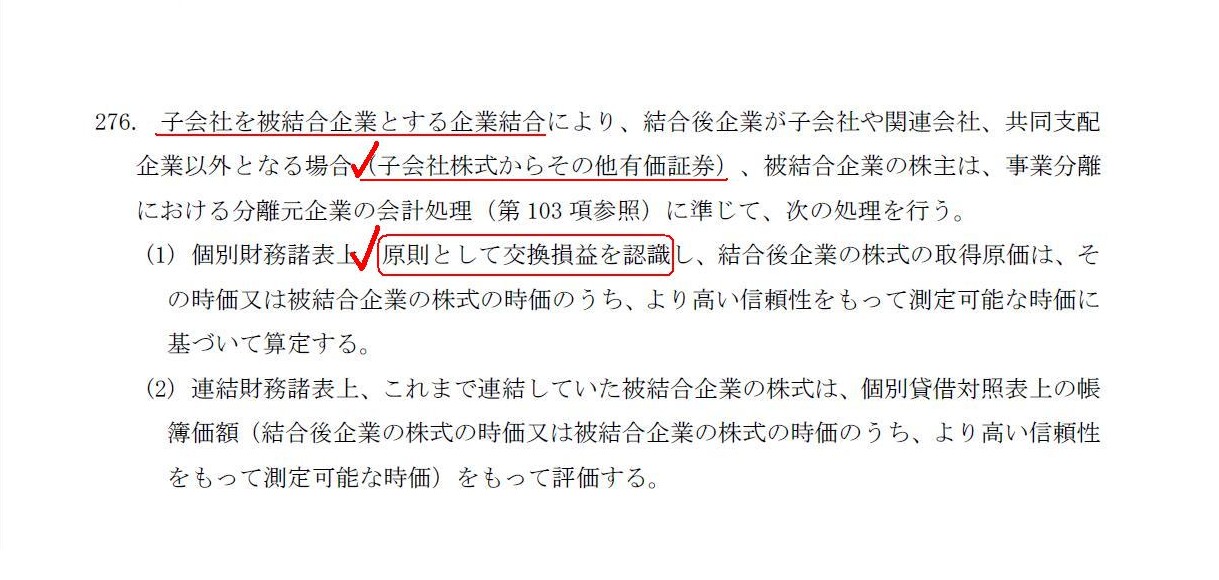

企業会計基準適用指針第10 号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(最終改正平成25 年 9 月13 日)

Ⅶ.結合当事企業の株主に係る会計処理

1.被結合企業の株主に係る会計処理

(3)受取対価が結合企業の株式のみである場合の被結合企業の株主に係る会計処理

子会社を被結合企業とした企業結合の場合

「第276項」

この企業会計基準の定めを踏まえますと、合併に伴い個別上交換差益を3,388億円認識すると言っている第一三共株式会社の発表は正しい、

ということになります。

ただ、合併の結果、「子会社株式からその他有価証券」となる場合と「関連会社株式からその他有価証券」になる場合のみ、

個別上交換差益を認識するという定めになっていまして、それ以外の場合(例えば、子会社株式から関連会社株式になるなど)は、

全て個別上交換差益は認識しない、という定めになっています。

「子会社株式からその他有価証券」となる場合、なぜこのような例外的な取り扱い(定め)となっているのかは全く分かりません。

個人的には、どの場合であれ、交換差益は認識しない、が正しい考え方だと思います。

On the principle of law, that a person makes a settlement means that he acquires or loses his ownership of the object.

法理的には、決済を行うとは目的物の所有権を得たり失ったりすることなのです。

On the accounting theory, the attribute of a surviving company after a

merger

has nothing to do with the value of a consideration of the merger.

会計理論上は、合併後の存続会社の属性は、合併対価の価額とは関係がありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}