2015年4月21日(火)

第一三共、印サン・ファーマの保有全株式を売却

[東京 21日 ロイター] -

第一三共は21日、インドの製薬大手サン・ファーマシューティカルズ・インダストリーズの

保有株式のすべてを売却したと発表した。

売却損益などの詳細は、2015年3月期の決算発表時に公表する。

第一三共は20日、サン・ファーマの保有株式の一部あるいはすべてを売却すると決議していた。

第一三共は今年3月、子会社の印ランバクシー・ラボラトリーズをサン・ファーマが吸収合併したことに伴い、

サン・ファーマ株式の約9%を取得していた。

(ロイター 2015年

04月 21日 15:37

JST)

ttp://jp.reuters.com/article/businessNews/idJPKBN0NC0HV20150421

第一三共、インドの後発医薬品会社の全株式売却=総額3800億円

第一三共は21日、保有していたインドの後発医薬品大手サン・ファーマシューティカル・インダストリーズの

全株式を売却したと発表した。保有資産の流動化が目的。

売却額は約2000億ルピー(約3800億円)で、売却益は2015年3月期決算に反映させる。

(時事通信 2015/04/21-17:15)

ttp://www.jiji.com/jc/c?g=eco_30&k=2015042100742

2015年4月21日

第一三共株式会社

当社所有株式の売却完了に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/006276.html

昨日の第一三共株式会社についてのコメント↓

2015年4月20日(月)

http://citizen.nobody.jp/html/201504/20150420.html

>2.業績に与える影響

>本売却により発生する売却損益等、業績に与える影響につきましては、2015年3月期決算発表時に改めてお知らせいたします。

と書かれてあるだけです。

参考までに、本日2015年4月21日に第一三共株式会社が切った仕訳を書くと以下のようになります。

株式の売却価額は3,800億円であり、第一三共株式会は合併期日である2015年3月24日に交換差益を認識していた、とします。

2015年4月21日の第一三共株式会社の仕訳

(現金) 3,800億円

/ (サン・ファーマシューティカル・インダストリーズLtd.株式) 4,247億円

(株式売却損) 447億円

上記の仕訳を切ったのはあくまで本日2015年4月21日であるわけです。

つまり、2015年3月期の決算期末日である2015年3月31日より後の日であるわけです。

したがって、このたびの株式売却損は2015年3月期の決算には全く反映されないのです。

逆から言えば、2015年3月31日の時点では、

第一三共株式会社はサン・ファーマシューティカル・インダストリーズ株式を現に所有していたわけです。

つまり、2015年3月31日現在の第一三共株式会社の貸借対照表に、

サン・ファーマシューティカル・インダストリーズ株式は計上されていなければならないわけです。

ですから、このたびの株式売却損は2015年3月期の決算に反映させたくても反映させられないのです。

「ムーアの法則」から50年、インテル日本法人が都内で記念展示会

米インテルは21日、共同創業者のゴードン・ムーア氏が半導体技術の急速な発展を予測した「ムーアの法則」から

50年が経ったとして、都内で関連展示を行うと発表した。

ムーア氏は1965年4月、米誌に「集積回路の集積度は1年で倍増し、それに反比例して製造コストは減少する」という論文を掲載。

インテルによると、同社のトランジスターで比較すると性能は現在までに3500倍、電力効率は9万倍に向上し、

コスト単価は6万分の1に縮小したという。これにより、

パソコンやスマートフォン、ビデオ・ゲームなど、さまざまな機器が生み出された。

展示は、半導体の「イノベーションの歴史」の図解や、基板材料となるシリコンウエハーなどになる予定だ。

夏休み期間中に東京都千代田区の「科学技術館」で行われる。日程や展示時間は未定。

インテル副社長の阿部剛士取締役は「ムーアの法則は、膨大な経済的価値を創出し、社会の発展にも貢献した」と話している。

(産経新聞 2015.4.21

17:37)

ttp://www.sankeibiz.jp/business/news/150421/bsj1504211737008-n1.htm

過去を振り返らないインテルだけど、これだけは別: 「ムーアの法則」50年の進化を車のエンジンに例えると?

(ITmedia 2015年04月21日

18時23分 更新)

ttp://www.itmedia.co.jp/pcuser/articles/1504/21/news137.html

ムーアの法則の50年(インテル公式サイト)

ttp://www.intel.co.jp/content/www/jp/ja/silicon-innovations/moores-law-technology.html

いわゆる科学技術に対する私の率直な感想↓

2015年4月8日(水)

http://citizen.nobody.jp/html/201504/20150408.html

「紙と鉛筆だけの世界」と言いますか、紙と鉛筆だけで勝負できる分野に、法律や会計があります。

今日は「法人事業税」について、次の資料を参考にしながら一言だけコメントします。

2015年4月2日

Vol.123

日本企業の「稼ぐ力」向上をめざす法人税改革

ttp://www.nikkoam.com/files/fund-academy/gokuyomi/pdf/2015/0402.pdf

(日興AMファンドアカデミー

語句よみ)

>株式会社などの「法人」組織は、その事業で得た収益の内、一定の割合を法人税として国に納めるほか、

>法人事業税や法人住民税などを地方税として各自治体に納めています。

事業税の概要(大原簿記学校)

ttps://www2.o-hara.ac.jp/best/zeirishi/50th/zeirishi_50th_15.pdf

事業税の特徴1

(2/5ページ)

事業税の特徴2

(3/5ページ)

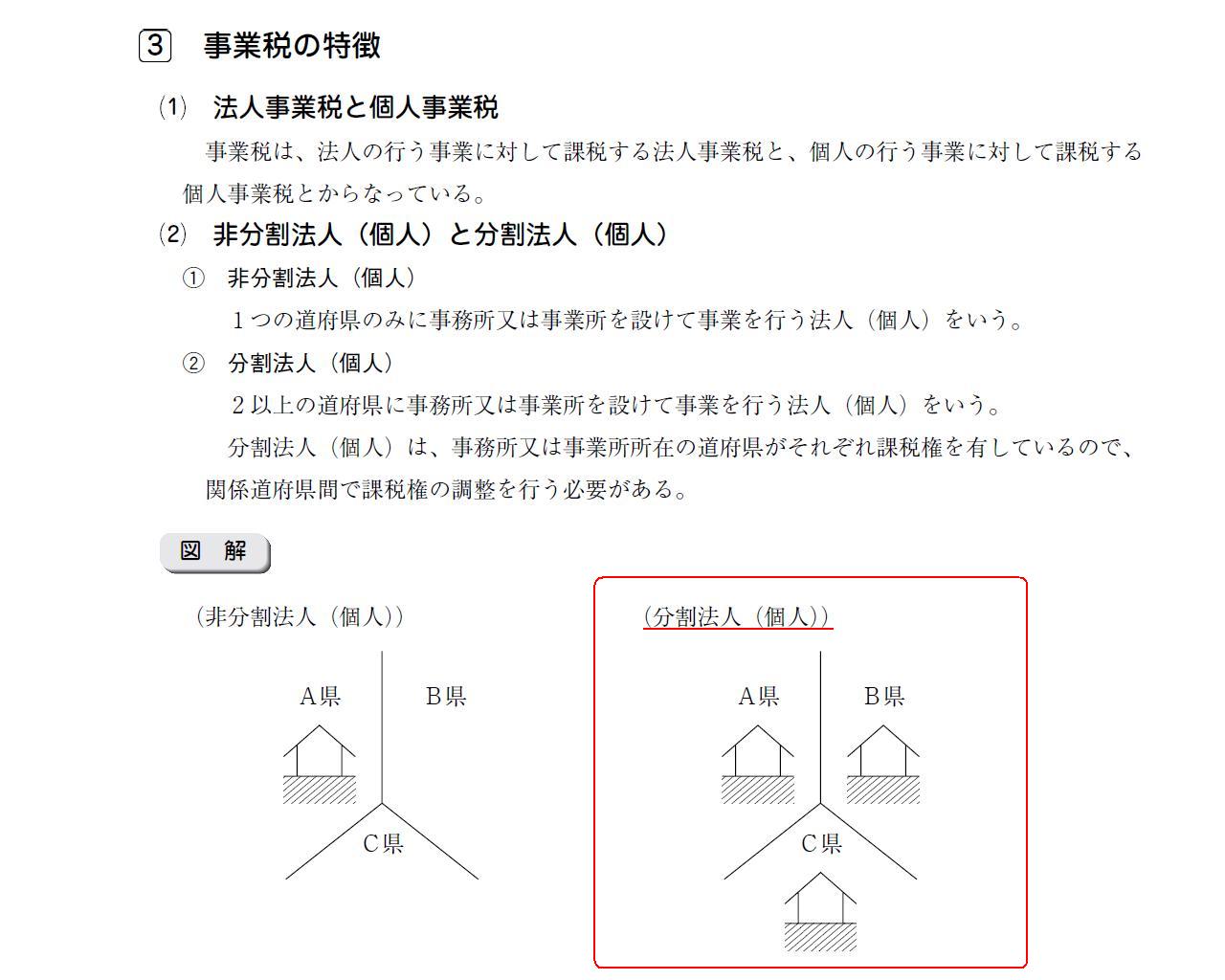

>分割法人(個人)

>2以上の道府県に事務所又は事業所を設けて事業を行う法人(個人)をいう。

>分割法人(個人)は、事務所又は事業所所在の道府県がそれぞれ課税権を有しているので、

>関係道府県間で課税権の調整を行う必要がある。

2015年4月16日(木)

http://citizen.nobody.jp/html/201504/20150416.html

>しかし、「帝都高速度交通営団(営団地下鉄)」の場合は、資産の範囲がない、というような言い方をしていいわけです。

>会社を作るとは、資産の範囲を限定することです。

>線を引く、という言い方をしてもいいかもしれません。

>会社を作ることで、資産の範囲、負債の範囲、事業の範囲に、線を引くわけです。

>それを金額で表示したものが、貸借対照表であるわけです。

「会社」を作らない場合は、課税所得額(課税標準額)の範囲が明確ではなくなる部分がある、というような言い方をしていいわけです。

会社を作るとは、課税所得額(課税標準額)の範囲を限定することです。

線を引く、という言い方をしてもいいかもしれません。

「会社」を作ることで、課税所得額(課税標準額)の範囲、金額、帰属先に、線を引く(明確化する)わけです。

それを特に金額で表示したものが、損益計算書であるわけです。

課税所得額(課税標準額)を分割してしまっては、「会社」の意味が全くないわけです。

乱暴に言えば、分割法人だなどという考え方は、法人格否認の法理にも近いものがあるように感じます。

課税所得額(課税標準額)は分割できませんし、むしろ、

課税所得額(課税標準額)を分割してしまっては法人のそもそもの意味・目的がなくなる、とすら言っていいと思います。

以前は、「益金の発生場所・損金の発生場所」という切り口で自分の解釈の説明を試みたわけですが、

今日の説明も本質部分は同じ様な観点から説明しています。

税法に「法人事業税」という税目がありますので、これは自分の解釈を補強するのに使えるなと思いましたので、

「法人事業税」(特に分割法人という考え方)を叩き台にして、自分の解釈の説明を試みてみました。

「益金の金額・損金の金額」は、割り算をして算出するものではありません。

「益金の金額・損金の金額」は、「益金の発生場所・損金の発生場所」から一意に決まるものです。

より正確に言えば、「益金の金額・損金の金額」は、結局のところ、取引により一意に決まるのです。

取引により発生したその益金や損金を、割り算をして再計算したり各場所に割り振ったり、という考え方はそもそもないのです。

The profits of a company can't be divided among the places of business.

会社の利益を事業所間で分割することなどできないのです。

The profits of a company is indivisible or one in all.

会社の利益は分割できない、すなわち、全部で1つなのです。

The only possible allocation basis for distributing the profits of a company

is the amount of an investment.

Paying a dividend is without any

arbitrariness

because the amount of a dividend is always determined uniquely

according to only the amount of an investment.

会社の利益を分配するための考えられる唯一の配賦基準は、出資金額です。

配当金の金額は出資金額のみに従って常に一意に決まりますので、配当金を支払うことには恣意性は全くないのです。

There is no dividing the tax base.

The tax base is in one-to-one

correspondence with a person or a hard entity for a business.

課税標準を分割することなどできません。

課税標準は、人もしくは事業のための確たる器と一対一に対応しているのです。

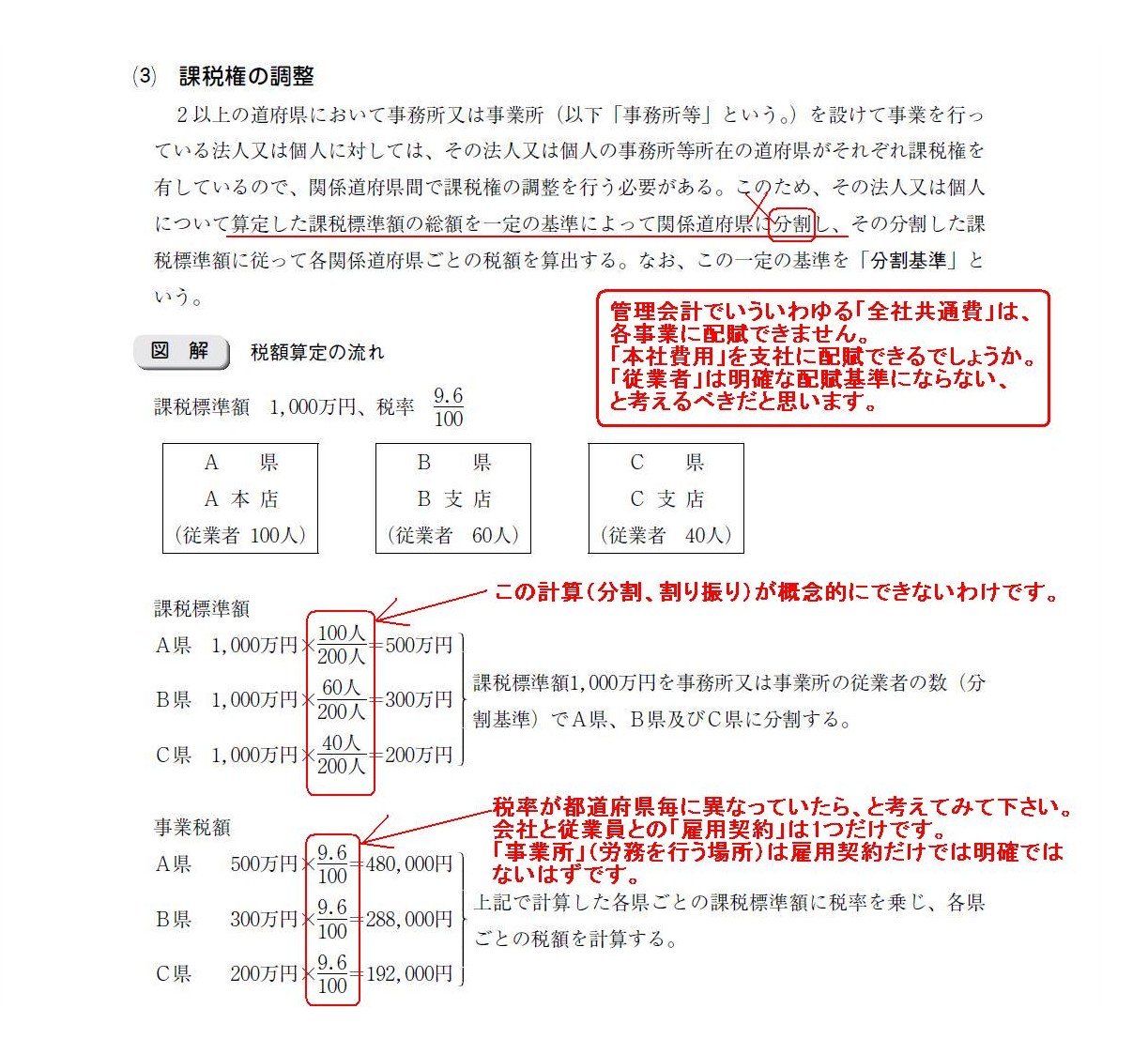

管理会計でいういわゆる「全社共通費」は、各事業に配賦できません。

「本社費用」を支社に配賦できるでしょうか。

「従業者」は明確な配賦基準にならない、と考えるべきだと思います。

課税所得額(課税標準額)の割り算(分割、割り振り)が概念的にできないわけです。

税率が都道府県毎に異なっていたら、と考えてみて下さい。

会社と従業員との「雇用契約」は1つだけです。

「事業所」(労務を行う場所)は雇用契約だけでは明確ではないはずです。

{kind=link}

{kind=link}