2015年4月16日(木)

2015年4月16日(木)日本経済新聞 公告

投資主総会開催公告

森トラスト総合リート投資法人

(記事)

2015年4月16日(木)日本経済新聞 公告

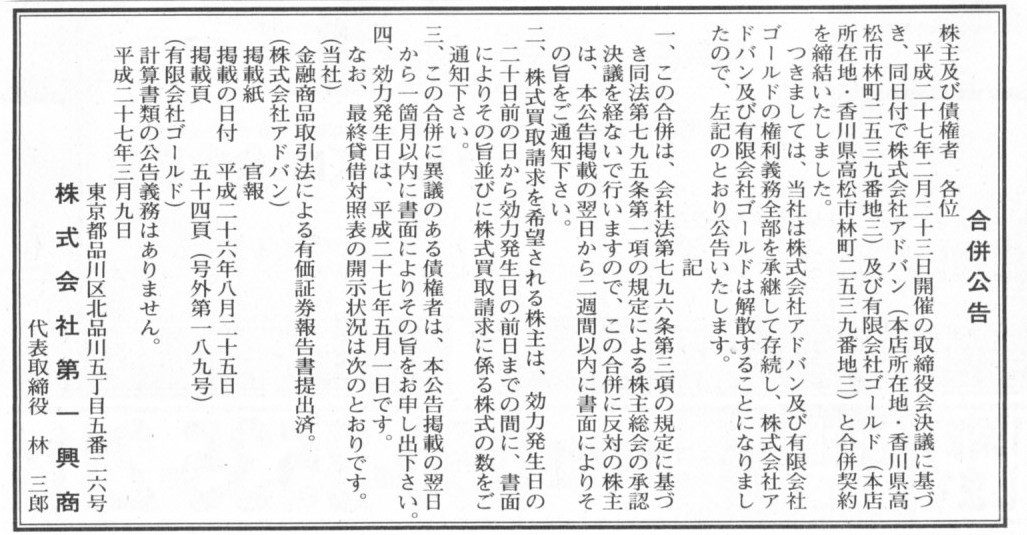

合併公告

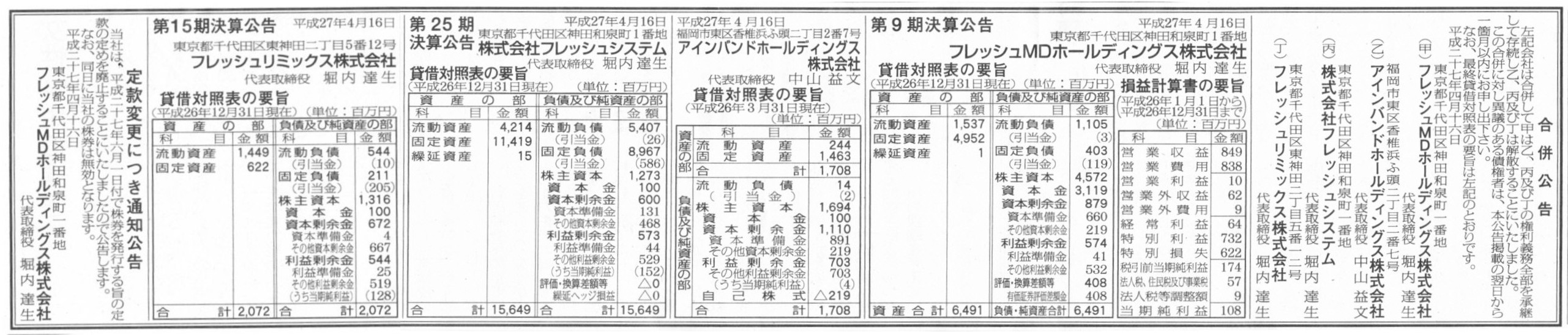

フレッシュMDホールディングス株式会社

アインバンドホールディングス株式会社

株式会社フレッシュシステム

フレッシュリミックス株式会社

第9期決算公告

フレッシュMDホールディングス株式会社

第25期決算公告

アインバンドホールディングス株式会社

第15期決算公告

フレッシュリミックス株式会社

定款変更につき通知公告

フレッシュMDホールディングス株式会社

(記事)

2015年3月9日(月)日本経済新聞 公告

合併公告

株式会社第一興商

(記事)

2015年2月6日

株式会社第一興商

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.dkkaraoke.co.jp/stockinfo/financialinfo/ajaxfiles/pdf/20150206.pdf

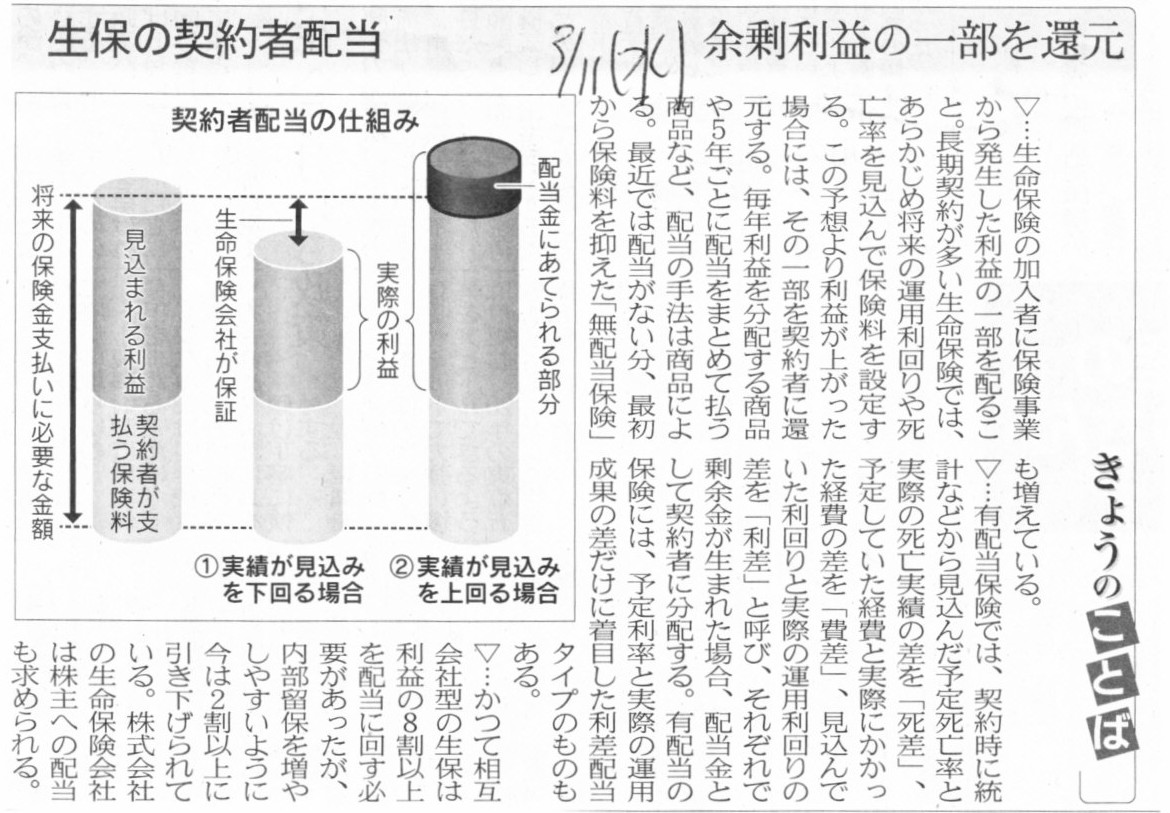

2015年3月11日(水)日本経済新聞

きょうのことば 生保の契約者配当

剰余利益の一部を還元

(記事)

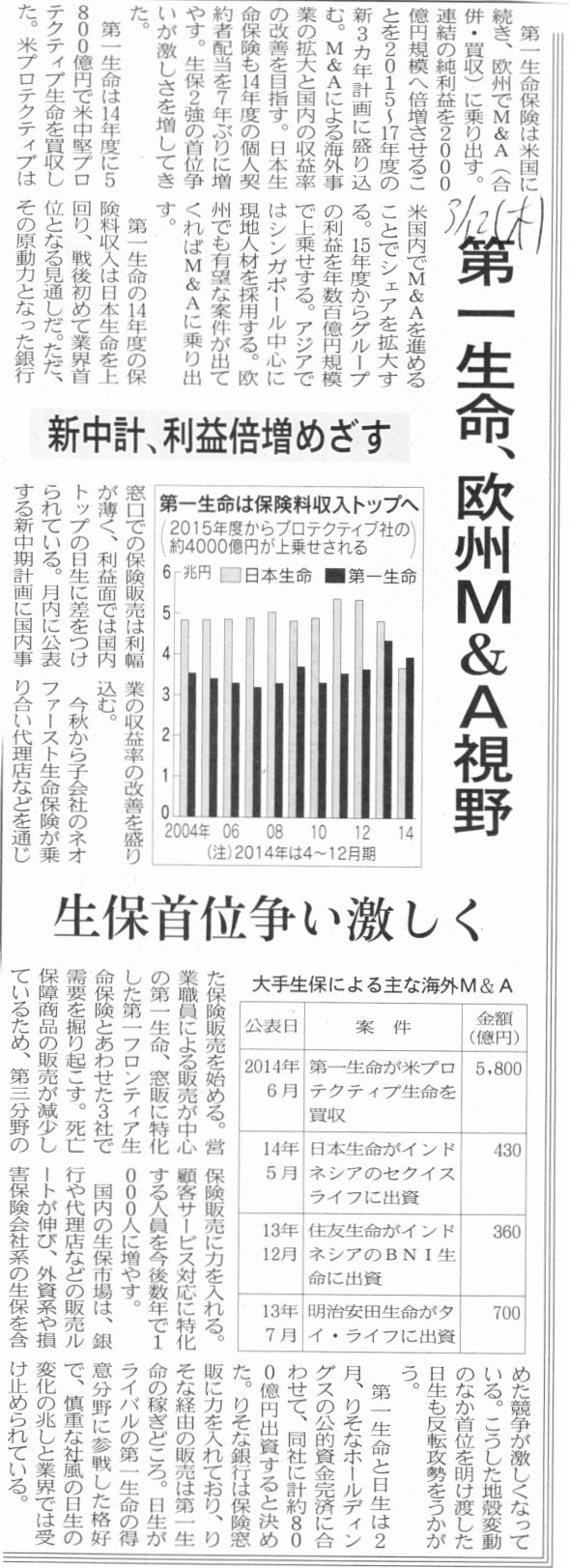

2015年3月12日(木)日本経済新聞

第一生命、欧州M&A視野 新中計、利益倍増めざす 生保首位争い激しく

(記事)

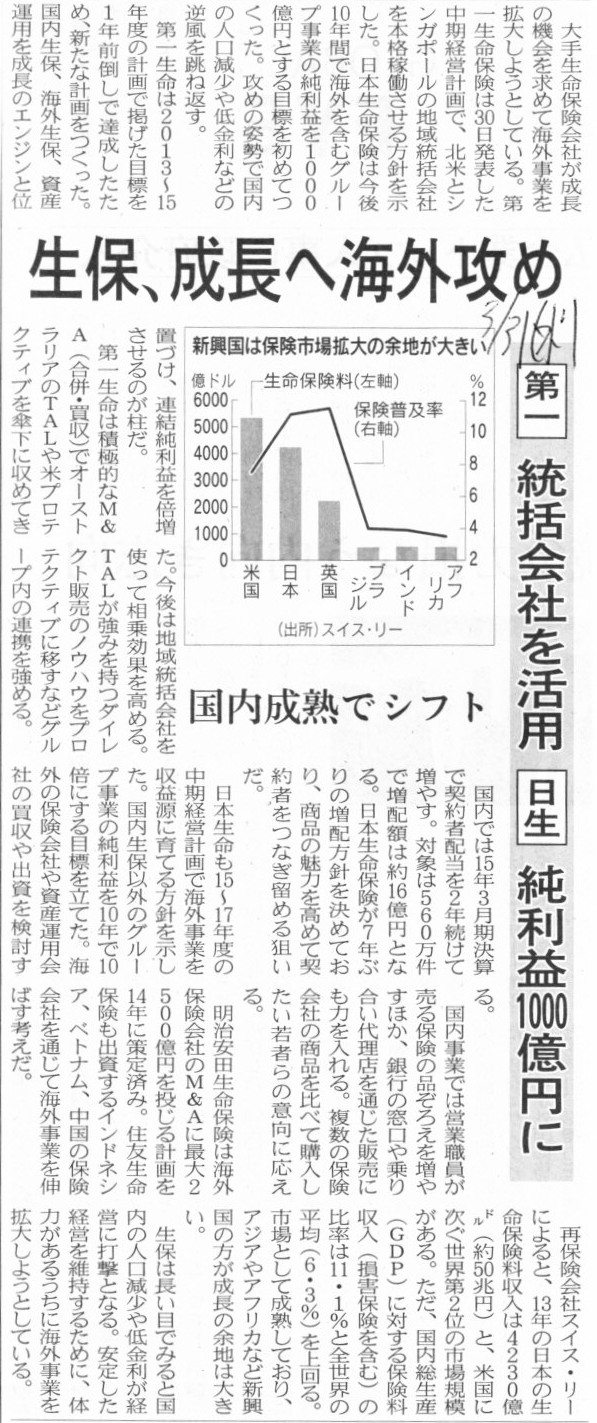

2015年3月31日(火)日本経済新聞

生保、成長へ海外攻め 国内成熟でシフト

第一 統括会社を活用

日生 純利益1000億円に

(記事)

【コメント】

今日は「会社形態」について一言だけ書きたいと思います。

株式会社第一興商は文字通り「株式会社」であるわけですが、「有限会社」と合併を行う、と言っています。

また、第一生命は、2010年に株式会社化を行って、

現在の商号は第一生命保険株式会社となっており、

文字通り「株式会社」であるわけですが、それ以前の商号は第一生命保険相互会社であり、

文字通り、「相互会社」であったわけです。

「相互会社」は、保険業法により保険会社だけに認められた会社形態です。

概念的な話をすれば、株式会社と有限会社が合併するということは、

有限会社は株式会社へと会社形態を変更できる、ということです。

逆から言うと、株式会社へと会社形態を変更できないならば、有限会社は株式会社と合併できない、ということです。

結論だけを言えば、有限会社は株式会社と極めてよく似た会社形態であるため、

有限会社は株式会社に会社形態を変更でき、したがって、有限会社は株式会社と合併できるわけです。

では、相互会社は、株式会社へと会社形態を変更することができるでしょうか。

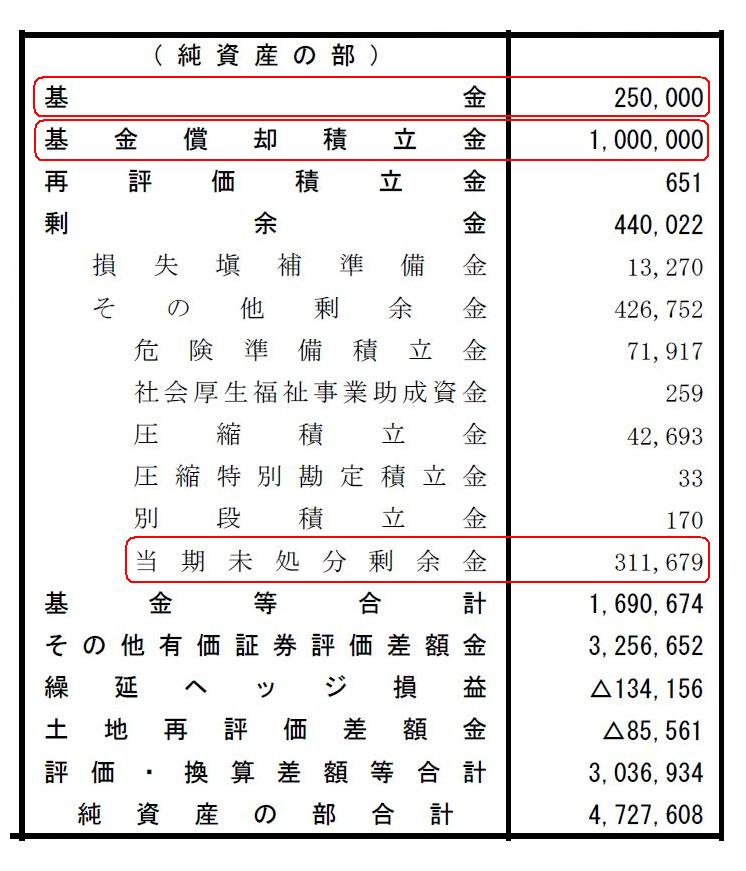

例として、日本生命保険相互会社の貸借対照表を見てみましょう。

決算公告(日本生命保険相互会社)

ttp://www.nissay.co.jp/kaisha/annai/kokoku/kessan/

平成25年度 (平成26年3月31日現在) 貸借対照表

純資産の部

(1/12ページ)

まず、相互会社について、インターネット上の解説記事を簡単に見てみましょう。

相互会社特有の勘定科目として、「基金」という勘定科目があります。

相互会社における「基金」については、第一生命保険株式会社のサイトに以下のような説明があります↓。

>基金(相互会社)・資本金(株式会社)(ききん・しほんきん)

>相互会社において株式会社の資本金にあたるものが基金です。

>保険業法第6条の規定により、保険会社については、相互会社では基金(基金償却積立金を含む)の総額、

>株式会社では資本金の額が10

億円以上とされています。

(第一生命 用語集)

ttp://www.dai-ichi-life.co.jp/support/glossary/term0021.html

「相互会社制度」「基金の状況」および「定款」の最新内容(住友生命保険相互会社)

ttp://www.sumitomolife.co.jp/yakkan/pdf/new.pdf

>相互会社制度

>保険会社の組織形態には「相互会社」と「株式会社」があり、

>当社は「相互会社」です(相互会社は保険業法により保険会社に認められた組織形態です)。

>相互会社には株式会社と異なり、株主が存在せず、ご契約者お一人おひとりが会社の構成員すなわち

>「社員」となります(ただし、剰余金の分配のない保険のみにご加入のご契約者については、当社定款の定めにより社員とはなりません)。

相互会社には、一般の株式会社にはない勘定科目が自己資本にあります。

また、相互会社には、一般の株式会社にはない勘定科目が負債の部にもあります。

例えば、日本生命保険相互会社の純資産の部には、「危険準備積立金」という勘定科目があります。

そして、日本生命保険相互会社の負債の部には、「保険契約準備金」として、

「支払備金」、「責任準備金」、「社員配当準備金」という勘定科目があります。

さらに、「基金償却積立金」に関しては、例えば以下のような説明があります。

保険会社が準備している自己資本(保険見直し本舗)

ttp://www.hokepon.com/column/equity_capital.html

>相互会社における資本金は「基金」と呼ばれ、外部から集められたものになります。

>相互会社は、この基金を返済(償却)するために、「基金償却積立金」を積み立てておくことが義務付けられています。

>基金償却準備金は、基金と同額積み立てなくてはいけないため、基金償却後も集めた基金分だけ自己資本が確保されるのです。

一般に、相互会社では、株式会社でいうところの株主すなわち出資者(構成員、社員)は「保険契約者」とされています。

相互会社では、「保険契約者」が出資者(株式会社でいう株主)であるとされているわけです。

しかし、率直に言えば、相互会社が提供している生命保険は全て、「約款で社員としない旨が定められた保険」なのだと思います。

つまり、相互会社は「保険契約者」が出資者だとは言うものの、

相互会社には「約款で社員としない旨が定められた保険の契約者」しかいないのだと思います。

というより、「約款で社員となる旨が定められた保険の契約者」に私は会ったことがありません。

この世に、相互会社の社員である保険契約者や、会社に資本(基金)を払い込んだ覚えのある保険契約者など、いるのでしょうか。

少なくとも、私はそのような保険契約者に会ったことは一度もありませんが。

○同じ会社形態同士(例えば同じ株式会社同士)でしか合併はできない。

○会社形態の変更は基本的には不可能なのであるが、極めてよく似た会社形態の場合に限り変更は可能。

消滅会社の権利義務、資産負債は包括的に存続会社へ承継される、という点において、

合併という法律行為と会社形態の変更という法律行為は類似点があると言えると思います。

一資産の譲渡であれば、相手方の組織形態は全く関係ありません。

相手方が自然人であっても、株式会社は資産の譲渡を行うことができます。

資産だけが当事者間を動くだけだからです。

ところが、株式会社が有する・負っている権利義務は全て有限責任が前提の権利義務です。

包括的承継だ会社形態の変更だ、となりますと、話は簡単ではないわけです。

ある会社形態から別の会社形態への変更が可能か否かは、

基本的にはその会社のいわゆる資本(事業の元手)で決まるといっていいと思います。

相互会社の資本項目の1つである「基金償却積立金」は払戻しを前提としています。

株式会社の株式(資本)は払戻しは前提とはしていませんから、

資本の観点から言えば、相互会社は株式会社へ会社組織を変更するはできないと言っていいでしょう。

資産負債の包括的承継や会社形態の変更と関連がある論点ですが、以前、営団地下鉄について書きました。

2015年4月2日(木)

のコメントで、東京地下鉄株式会社だけは前受金勘定を計上していない、と書きました。

2015年4月2日(木)

http://citizen.nobody.jp/html/201504/20150402.html

「東京地下鉄株式会社」は地下鉄営業に関する資産負債・権利義務を「帝都高速度交通営団(営団地下鉄)」から承継したわけです。

一見、「帝都高速度交通営団(営団地下鉄)」が「東京地下鉄株式会社」へと組織形態を変更する際に(会社発足時に・会社設立時に)、

(現金) xxx / (プリペイド・カード) xxx ・・・①

の仕訳を予め切っておけばよいだけではないのか、と思われるかもしれません。

しかし、やはり①の仕訳は東京地下鉄株式会社では切れないのです。

その理由は、やはり、「帝都高速度交通営団(営団地下鉄)」では①の仕訳を切っていないからです。

何が言いたいかと言うと、概念的に言えば、消滅会社で切ったことがない仕訳は承継会社では切れない、ということです。

イメージ的に言えば、

資産負債の包括的承継とは、消滅会社の仕訳帳を存続会社の仕訳帳へと全て書き写すことだ、

と言っていいのです。

全ての仕訳帳を書き移すとは、一種の転記のことだと表現してもいいと思います。

消滅会社の仕訳帳を存続会社の仕訳帳へと全て転記できる、だから、存続会社は消滅会社の資産負債を包括的に承継できる、

というイメージになるわけです。

とにかく貸借対照表に「プリペイド・カード」勘定を表示させさえすればいい、というわけではないわけです。

そもそもの話として、上記仕訳①の借方の「現金」はどこからやってきたというのでしょうか。

消滅会社にある、だから、存続会社は現金を承継できる、という会計帳簿上のつながりがあるわけですが、

逆から言えば、消滅会社に現金がなかったら存続会社は現金を承継できないわけです。

では、「帝都高速度交通営団(営団地下鉄)」に現金はあったのでしょうか、それとも、なかったのでしょうか。

その時「帝都高速度交通営団(営団地下鉄)」に現金があるのかないのかを表示するのが企業会計における貸借対照表であるわけです。

「帝都高速度交通営団(営団地下鉄)」は国の一部局なのだと思いますので、

現金はあると言えばどこかにある(出そうと思えば当然出てくる)わけですが、今はそんな話はしていないわけです。

今は地下鉄営業に関する(地下鉄営業に限った)資産負債の話をしているわけです。

「地下鉄営業に関する(地下鉄営業に限った)資産負債」として、”会社”内に現金があるか、という話をしているわけです。

消滅会社の貸借対照表に現金があれば、それは間違いなくあると言えます。

しかし、「帝都高速度交通営団(営団地下鉄)」の場合は、資産の範囲がない、というような言い方をしていいわけです。

会社を作るとは、資産の範囲を限定することです。

線を引く、という言い方をしてもいいかもしれません。

会社を作ることで、資産の範囲、負債の範囲、事業の範囲に、線を引くわけです。

それを金額で表示したものが、貸借対照表であるわけです。

(現金) xxx / (資本金) xxx

の仕訳を切って株式会社(「東京地下鉄株式会社」)を設立した後、一体どうやって、

(現金) xxx / (プリペイド・カード) xxx

の仕訳を会社は切るのでしょうか。

既存のプリペイド・カード所有者は、株式会社化に伴い、会社に新たに現金を支払ったりしていないでしょう。

やはりどのように考えても、「東京地下鉄株式会社」は上記仕訳①は切れないのです。

資産負債の包括的承継や会社形態の変更となりますと、やはり、会社形態が同じでなければならない、ということになるのです。

以上の論点の延長線上にある論点になりますが、相互会社についてはあまり詳しくないのですが、

相互会社と株式会社とでは、資本の概念も要求される会計処理方法も異なります。

そしてさらには、そもそもの話としてと言わねばならないのかもしれませんが、両社では「会社の根拠法」が完全に異なります。

株式会社は、言うまでもありませんが、根拠法は会社法ですが、

相互会社は、根拠法は保険業法です。

相互会社には会社法は適用されないのです。

第一生命保険相互会社は株式会社化に際し、債権者保護手続きは取ったのでしょうか。

第一生命保険相互会社の債権者にとっては、株式会社化に伴い、会社は突然有限責任しか負わないことになったわけですが。

また、「相互会社だったからこそ、保険契約を締結したのに。」、と言う保険契約者はいないのでしょうか。

株式会社は社員に対して剰余金を分配することを目的とする法人(いわゆる営利法人)であるのに対し、

相互会社は社員に対して剰余金を分配することは目的とはしていない法人(あくまでも非営利法人)です。

そういった会社の趣旨や目的、運営方法の相違を踏まえますと、結局のところ、

相互会社から株式会社への組織変更もできませんし、株式会社から相互会社への組織変更もできない、と言わねばならないと思います。

会社組織の変更、そして、それに類する論点として資産負債の承継、

実はこれらは極めて限定された場面でしか実施は不可能だ、と言わねばならないと思います。

One day, a grandpa asked his grandson if he had ever seen a ghost.

Then

the grandson answered to his grandpa with a straight face, "Yes, I have.'

ある日のこと、おじいさんが孫に、今までに幽霊を見たことがあるか、と尋ねました。

すると孫は真顔でおじいさんにこう答えました。

「うん、あるよ。」と。

Is a person who has made a life insurance contract with a company a

person who has invested in the company?

会社と生命保険契約を締結した人というのは、その会社に出資をした人ということなのでしょうか?

Owners' equity of a mutual insurance company.

相互保険会社の自己資本

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}