2015年2月3日(火)

2015年2月3日(火)日本経済新聞 公告

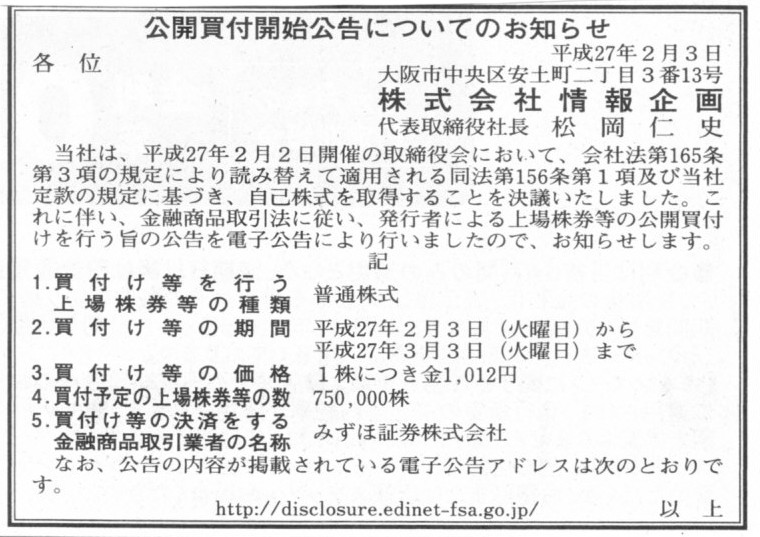

公開買付開始公告についてのお知らせ

株式会社情報企画

(記事)

2015年2月2日

株式会社情報企画

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.jyohokikaku.co.jp/IR/pdf/2015/20150202_01.pdf

過去の関連コメント

2015年1月30日(金)

http://citizen.nobody.jp/html/201501/20150130.html

2014年2月1日(日)

http://citizen.nobody.jp/html/201502/20150201.html

2014年2月2日(月)

http://citizen.nobody.jp/html/201502/20150202.html

「自己株式の取得及び自己株式の公開買付けに関するお知らせ」

1.買付け等の目的

(2/8ページ)

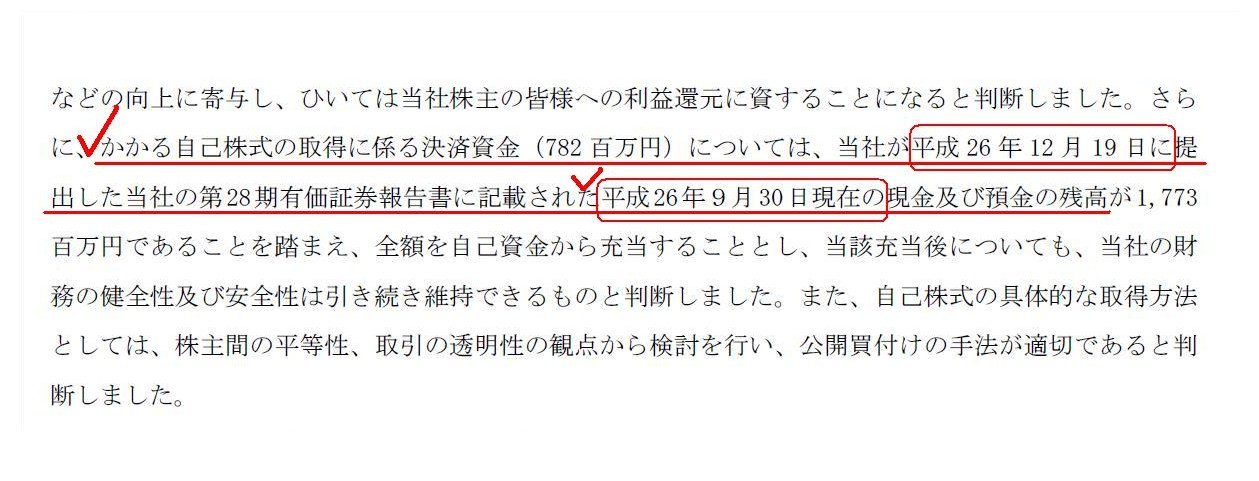

>かかる自己株式の取得に係る決済資金(782

百万円)については、

>当社が平成26 年12 月19 日に提出した当社の第28 期有価証券報告書に記載された

>平成26 年9月30

日現在の現金及び預金の残高が1,773百万円であることを踏まえ、

と書かれています。

現金預金勘定の残高はこのたびの自己株式の取得に係る決済資金よりも上回っているとは言っても、

それは2014年9月30日現在、すなわち、4ヶ月以上も前のことです。

株式会社情報企画は9月期決算(毎年9月30日が決算期末日)なのですが、例えば配当金1つとっても、

株式会社情報企画は期末配当金を2014年9月30日現在の貸借対照表から支払った(効力発生日である2014年12月20日に支払った)わけです。

つまり、単純に考えても、2014年9月30日現在(の貸借対照表)において現金が会社内にあっても、

その金額から少なくとも期末配当金の金額分は減少しているわけです。

もちろん、翌期首日から今までの間も、通常通り事業活動を行ってきているわけです。

この4ヶ月強の間にどれほどの現金の増減があったかは分かりません。

しかし、これから一定規模の金額の株式を取得するという場面ですから、

4ヶ月前の現金残高ではなく、今現在の現金残高が重要であるのは言うまでもないことでしょう。

4ヶ月前の現金残高では、情報としては古過ぎるのは否めないでしょう。

このことは、株式公開買付という場面だけではなく、例えば債権者保護に関しても同じ問題点が当てはまるのだと思います。

貸借対照表に負債勘定が計上されているということは、決算期末日の1週間前や2週間前や1ヶ月前やもしくはそれ以上前に、

会社と取引をした債権者が決算期末日において現にいる、という意味です。

その債権者は何を見て会社と取引をすることを決めたのでしょうか。

会計理論上は、会社の貸借対照表のはずでしょう。

ではそれはいつの貸借対照表かと言えば、10ヶ月前や11ヶ月前の(四半期決算を行っているなら1〜2ヶ月前の)貸借対照表になるわけです。

商法(会社法)上の資本金を通じた債権者保護制度は、実際には機能しづらい部分があるのはやはり確かであろうと思います。

究極的なことを言えば、債権者がいないことが一番の債権者保護なのだろうと思います。

債権者を保護するためには、究極的なことを言えば、

会社には、最初から最後まで、少なくとも決算期末日すなわち貸借対照表日には、債権者は1人もいてはならないのです。

貸借対照表に一切の負債が計上されていない時、債権者の利益は完全に保護されるのです。

「備えあれば憂いなし。」という諺がありますが、債権者は「支払いあれば憂いなし。」と言いたいかもしれません。

その意味は、そもそも支払勘定が一切発生しないということが債権者の利益を害することを防ぐ最善の手段だ、という意味です。

同じ様な感じで、「便りがないのはよい便り。」は「債権者がいないのはよい信用。」と表現することができると思います。

会社法 修正第三条

(法人格)

第三条 会社は、法人とする。ただし、会社は決算日においては債務者になれない。

【対訳】

Companies Act Amended Article 3

(Juridical Personality)

Article 3 A Company shall be a juridical person.

However, a Company may not be an obligor as at a Closing Date.

{kind=link}

{kind=link}