2014年2月1日(日)

2014年1月31日(土)日本経済新聞

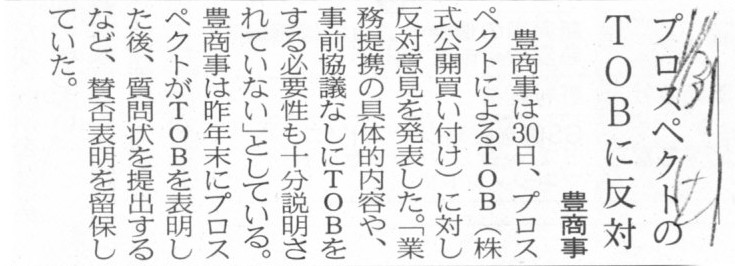

豊商事 プロスペクトのTOBに反対

(記事)

【コメント】

2015年1月30日(金)に株式公開買付における公開買付者と対象者との関係について書きました。

2015年1月30日(金)

http://citizen.nobody.jp/html/201501/20150130.html

この時のコメントで、法理的には対象者は実施される公開買付に関して一切意見表明を行ってはならない、と書きました。

株式公開買付は、株主と公開買付者との間の取引なのであって、対象者と公開買付者との間の取引なのではありません。

仮に、公開買付者に対し情報開示を求めたいのなら、株主が公開買付者に対し情報開示を求めるべきであって、

対象者が何らかの行動を起こすべきではないのです。

仮に、株主が情報を公開するよう依頼しても公開買付者が応じないのなら、

株主は公開買付者に株式を売却しなければよい(株式公開買付に応じなければよい)、というだけなのです。

株式の所有者はあくまで株主です。

対象者ではありません。

民法の考え方から言っても、株主は所有物である株式を全面的に支配しているわけです。

株主は株式を全く自由に売却したり保有し続けたりできるわけです。

株式公開買付において、対象者が意見を表明するということは、株主の所有権に注文を付けていることと同じであるわけです。

2015年1月30日(金)のコメントでは、公開買付者が対象者の意思決定(機関)を支配している場合について書きましたが、

公開買付者と対象者との間に資本関係など全くない状況下でも、公開買付者と対象者の取締役とが内密に裏取引を行って、

株主に不利な条件の株式公開買付に関して、対象者が賛同し、株主に対して応募するよう意見を表明する、

ということも考えられるでしょう。

In whom does a right to make a decision lie?

(意思決定を行う権利は誰にあるのか?)

2014年12月25日

株式会社プロスペクト

豊商事株式会社(株式証券コード8747)に対する公開買付けの開始に関するお知らせ

ttp://www.gro-bels.co.jp/finance_ir/pdf/141225kaituke.pdf

2014年12月25日

豊商事株式会社

株式会社プロスペクトによる当社株券に対する公開買付けの開始に関するお知らせ

ttp://www.yutaka-shoji.co.jp/ir/news/files/8ac097c8d16a6d6e45e4b0d2dc32c65f.pdf

H26.12.26 11:27

株式会社プロスペクト

公開買付届出書

(EDINETと同じPDFファイル)

H27.01.16 15:26

豊商事株式会社

意見表明報告書

(EDINETと同じPDFファイル)

2015年1月19日

株式会社プロスペクト

豊商事株式会社からの公開買付けに関する意見表明(留保)についての当社の対応について

ttp://www.gro-bels.co.jp/finance_ir/pdf/ryuuho150119.pdf

2015年1月23日

株式会社プロスペクト

当社による豊商事株式会社株券等に対する公開買付けに係る対質問回答報告書提出のお知らせ

ttp://www.gro-bels.co.jp/finance_ir/pdf/houkoku150123.pdf

H27.01.23 15:22

株式会社プロスペクト

対質問回答報告書

(EDINETと同じPDFファイル)

2015年1月30日

豊商事株式会社

株式会社プロスペクトによる当社株券に対する公開買付けへの反対の意見表明のお知らせ

ttp://www.yutaka-shoji.co.jp/ir/news/files/de1ab30d53af70e69cc1cf1e429ff659.pdf

H27.01.30 15:10

豊商事株式会社

訂正意見表明報告書

(EDINETと同じPDFファイル)

2015年1月14日(水)日本経済新聞 経済教室

山田 辰巳

あずさ監査法人理事 前国際会計基準審議会理事

国際会計基準の展望 上

進む国際化 統一は必須

日本の適用、150社超も 意思疎通・士気向上に効果

ポイント

○IFRSでリース会計などの改定が進行

○米国は独自路線強め適用方針に不透明感

○日本は意見反映に努め長期で基準収束を

(記事)

2015年1月15日(木)日本経済新聞 経済教室

西川 郁生

慶應義塾大学教授

国際会計基準の展望 下

『のれん』処理、日本型は妥当

定期償却、原則に沿う 事後の減損処理 課題多く

ポイント

○償却か否かの処理巡り国際議論が再燃

○非償却のIFRSや米国に見通し機運も

○資産の長期計上という例外は適切さ欠く

(記事)

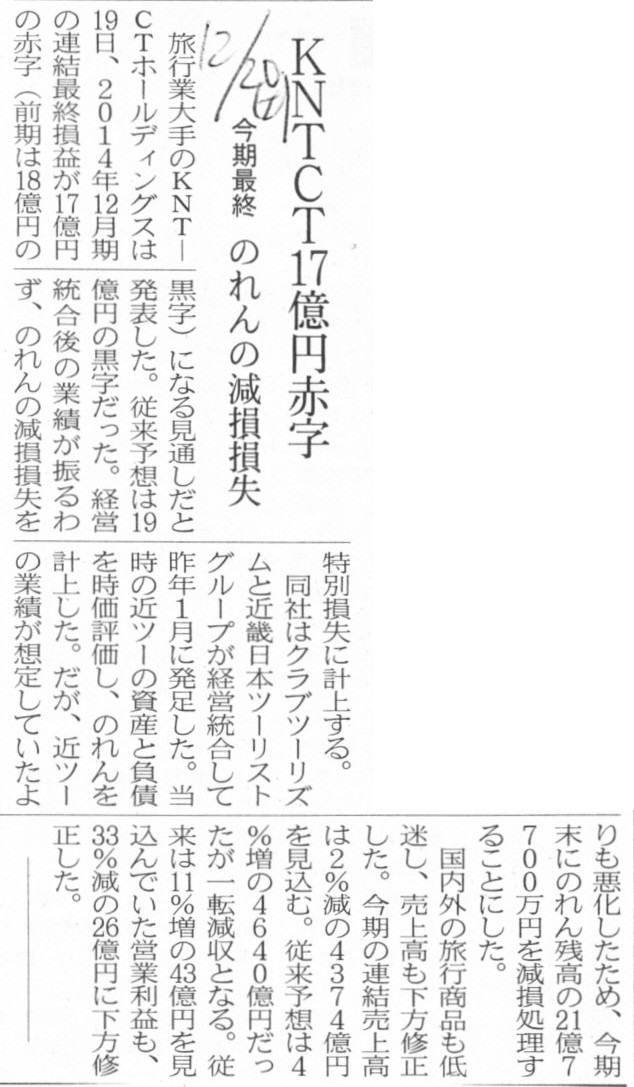

2014年12月20日(土)日本経済新聞

KNTCT17億円赤字 のれんの減損損失 今期最終

(記事)

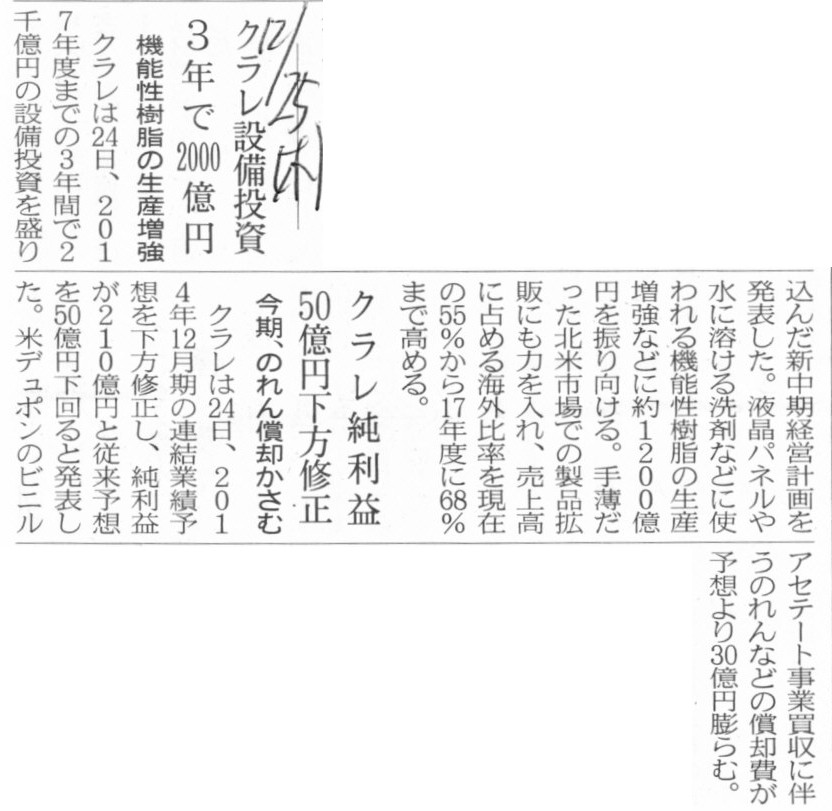

2014年12月25日(木)日本経済新聞

クラレ設備投資 3年で2000億円 機能性樹脂の生産増強

クラレ純利益

50億円下方修正 今期、のれん償却かさむ

(記事)

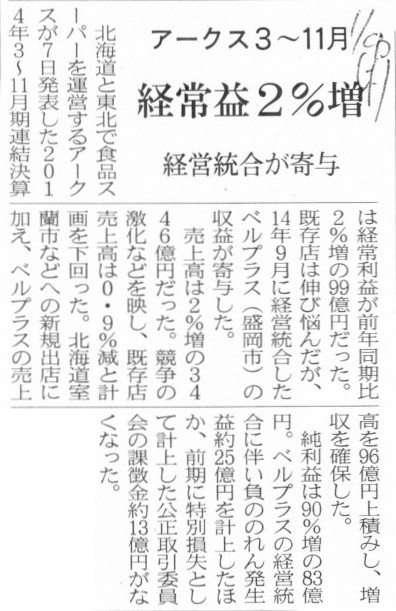

2015年1月8日(木)日本経済新聞

アークス3〜11月 経常益2%増 経営統合が寄与

(記事)

>通常の資産とは違って単独では識別できないこと

です。

通常の資産であれば、その資産の取得価額ははっきりしています。

ある資産を100円で買ったならば、その資産の取得価額は100円なのです。

貸借対照表にもその資産の価額は100円と計上されるわけです。

ところが、連結上ののれんは、株式の取得額と子会社の純資産とから、間接的・複合的に算出されるものであるわけです。

株式の取得額は明確であるわけです。

しかし、子会社の純資産には子会社の資産と負債が貸借対照表上概念的にくっついていますから、

株式を取得したことによる連結貸借対照表への影響に関しては、

子会社の資産と負債の全てが連結貸借対照表に影響を与えると言わねばならないわけです。

そして、連結上ののれんは、親会社の貸借対照表にも子会社の貸借対照表にも計上されていないものです。

連結上ののれんは、連結上の貸借対照表のみに計上されているものであるわけです。

要するに、連結上ののれんは、子会社の全ての資産と負債が関連した結果算出されている価額に過ぎませんから、

その価値の減少の程度というものを全く客観的に認識・計測できないわけです。

連結上ののれんは、有体物としても無体物としても存在しないわけです。

連結財務諸表自体が非常に概念的な計算書類に過ぎない側面があるわけですが、

その中でも特に、連結上ののれんは概念上の価額・勘定科目に過ぎないわけです。

そのようなものが実際にあるわけではない、と言えばいいでしょうか。

連結上ののれんの価額は多数の資産負債を経て間接的に算出されたものに過ぎず、

法律上や経営上のその位置付け自体も全く明確ではないわけです。

ですので、連結上ののれんを償却するといっても、どう償却すればよいか分からないわけです。

20年で規則的に償却すると予め定めるなら、それも1つの方法かもしれません。

もしくは、償却しないというのもまた1つの方法かもしれません(恣意性がないことだけは確かでしょう)。

A consolidation adjustment account doesn't have the concept "recover" in it.

連結調整勘定には、「回収する」という概念はありません。

Expectations can be changed afterward. Regulations can't after the event.

予想は後で変えられます。しかし、規則は事後的に変えてはならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}