2014擭2寧2擔(寧)

2014擭2寧2擔(寧)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮懢梲儂乕儖僨傿儞僌僗

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

敀摵姅幃夛幮

乮婰帠乯

2015擭1寧30擔

姅幃夛幮懢梲儂乕儖僨傿儞僌僗

帺屓姅幃偺庢摼媦傃帺屓姅幃偺岞奐攦晅偗偵娭偡傞偍抦傜偣

ttp://www.taiyo-hd.co.jp/

attachments.cgi?dir=%2F%E7%B7%8F%E5%8B%99%E5%AE%A4;view=20150130_%E8%87%AA%E5%B7%B1%E6%A0%AA%E5%BC%8F_36004%2Epdf

2015擭1寧30擔

敀摵姅幃夛幮

帺屓姅幃偺庢摼媦傃帺屓姅幃偺岞奐攦晅偗偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1209624

亂僐儊儞僩亃

岞奐攦晅壙奿偺寛掕偵娭偟偰側偺偱偡偑丄椉幮偐傜偺僾儗僗儕儕乕僗傪傑偲傔偰傒傑偡丅

敀摵姅幃夛幮偺応崌偼丄

杮岞奐攦晅壙奿偼杮岞奐攦晅偗偺幚巤傪寛掕偟偨庢掲栶夛寛媍擔偺慜塩嬈擔乮暯惉27 擭侾寧29

擔乯傑偱偺

夁嫀侾儢寧娫偺搶嫗徹寯庢堷強巗応戞堦晹偵偍偗傞摉幮晛捠姅幃偺廔抣偺扨弮暯嬒抣偵懳偟偰8.34亾偺僨傿僗僇僂儞僩傪峴偭偨壙奿

偲彂偐傟偰偄傑偡乮4/8儁乕僕乯丅

戝傑偐偵尵偊偽丄乽夁嫀1儢寧娫偺巗応姅壙偺暯嬒抣乿傪岞奐攦晅壙奿偺婎弨偲偟偰偄傞傢偗偱偡丅

僾儗僗儕儕乕僗偺壓偺曽偵偼丄乽夁嫀3儢寧娫偺巗応姅壙偺暯嬒抣乿傕1偮偺嶲峫抣偲偟偨丄偲彂偐傟偰偄傑偡丅

偨偩丄岞奐攦晅壙奿寛掕偺婎杮偲側傞壙奿偲偄偆偺偼丄偁偔傑偱乽夁嫀1儢寧娫偺巗応姅壙偺暯嬒抣乿偱偁傞傢偗偱偡丅

姅幃夛幮懢梲儂乕儖僨傿儞僌僗偺応崌偼丄

杮岞奐攦晅偗偺庢掲栶夛寛媍擔偺慜塩嬈擔乮暯惉27擭1寧29擔乯傑偱偺夁嫀3儢寧娫偺搶嫗徹寯庢堷強巗応戞堦晹偵偍偗傞

摉幮晛捠姅幃偺廔抣偺扨弮暯嬒抣偵懳偟偰丄10亾偺僨傿僗僇僂儞僩傪偟偨壙奿傪攦晅壙奿偲偟偨

偲彂偐傟偰偄傑偡乮4/8儁乕僕乯丅

戝傑偐偵尵偊偽丄乽夁嫀3儢寧娫偺巗応姅壙偺暯嬒抣乿傪岞奐攦晅壙奿偺婎弨偲偟偰偄傞傢偗偱偡丅

敀摵姅幃夛幮偲偼堎側傝丄岞奐攦晅壙奿寛掕偺婎杮偲側傞壙奿偲偄偆偺偼丄偁偔傑偱乽夁嫀3儢寧娫偺巗応姅壙偺暯嬒抣乿偱偁傞傢偗偱偡丅

2015擭1寧30擔

敀摵姅幃夛幮

暯惉27擭3寧婜丂戞3巐敿婜寛嶼抁怣乲擔杮婎弨乴乮楢寢乯

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1209621

2015擭1寧30擔

敀摵姅幃夛幮

暯惉27擭3寧婜丂戞2巐敿婜寛嶼抁怣乲擔杮婎弨乴乮楢寢乯偺堦晹掶惓偵偮偄偰

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1209622

2015擭1寧30擔

姅幃夛幮懢梲儂乕儖僨傿儞僌僗

暯惉27擭3寧婜丂戞3巐敿婜寛嶼抁怣

ttp://www.taiyo-hd.co.jp/

attachments.cgi?dir=%2F%E7%B7%8F%E5%8B%99%E5%AE%A4;view=20150130_69%E6%9C%9F3Q%E7%9F%AD%E4%BF%A1_87052%2Epdf

偙偺偨傃偺椉幮偺姅幃岞奐攦晅偼丄帺屓姅幃偺岞奐攦晅偲偄偆偙偲偱丄偁傑傝愴棯揑堄枴崌偄偼側偄傢偗偱偡偑丄

宱塩愴棯忋懠幮偺姅幃傪庢摼偡傞偲偄偆応柺偱偡偲丄愴棯忋偺棟桼偐傜姅幃岞奐晅偗傪幚巤偡傞婜娫偲偄偆偺偑堦堄偵寛傑偭偰偔傞傢偗偱偡丅

姅幃岞奐晅偗傪幚巤偡傞偺偼偄偮偱傕偄偄丄側偳偲偄偆俵仌俙偼側偄偱偟傚偆丅

偦偺堄枴偱偼丄姅幃岞奐晅偗傪幚巤偡傞婜娫偲偄偆偺偼丄寛傑傝師戞揔帪奐帵偡傞傋偒偲偄偆偩偗偩偲偼巚偄傑偡丅

偨偩丄寛嶼抁怣偺敪昞偲側傝傑偡偲丄巗応姅壙偼巚榝傕怐傝崬傒傑偡偐傜丄敪昞慜偐傜偦偺巗応姅壙傊偺塭嬁傕堦掕埲忋偵戝偒偄傢偗偱偡丅

偱偡偺偱丄條乆側梫慺梫場傪慡偰怐傝崬傫偱偟傑偭偨乮堦帪揑梫場偺塭嬁偼娚榓嵪傒偺乯巗応姅壙傪姅幃偺岞惓側壙奿偲偟偨偄側傜偽丄

寛嶼抁怣偺敪昞偲偼堦斣棧傟偨擔偵丄姅幃岞奐攦晅幚巤偺敪昞傪峴偆傋偒丄偲偄偆峫偊曽偵側傞婥偑偟傑偡丅

偝傜偵偼丄忋応婇嬈偼丄乽嬈愌梊憐乿傗乽嬈愌梊憐偺廋惓乿傕揔帪奐帵偡傞傢偗偱偡丅

偦偺乽嬈愌梊憐乿傗乽嬈愌梊憐偺廋惓乿偺慡偰偑丄寛嶼抁怣敪昞偺慜偵巗応姅壙偵怐傝崬傑傟偰偄偔傢偗偱偡丅

偦偆偟傑偡偲丄乽嬈愌梊憐乿傗乽嬈愌梊憐偺廋惓乿偺敪昞擔偐傜傕堦斣棧傟偨擔偵丄姅幃岞奐攦晅幚巤偺敪昞傪峴偆傋偒丄

偲偄偆峫偊曽偵側傞婥偑偟傑偡丅

嬌抂側偙偲傪尵偄傑偡偲丄壗偵傛偭偰巗応姅壙偑曄摦偟偰偄傞偺偐偼晄柧丄偲偄偆尵偄曽偑偱偒傞偺偩偲巚偄傑偡丅

巗応姅壙偺曄摦梫場偼丄乽嬈愌梊憐乿偐傕偟傟傑偣傫偟乽嬈愌梊憐偺廋惓乿偐傕偟傟傑偣傫偟乽寛嶼抁怣乿偐傕偟傟傑偣傫丅

傕偟偔偼丄偁傞1恖偺搳帒壠偺彑庤側彨棃梊應偐傕偟傟傑偣傫丅

傕偟偔偼丄乽傕偆姅幃搳帒偼偄偄傗乿偲峫偊偨偁傞1恖偺搳帒壠偑丄宱塩娐嫬傗夛幮偺嬈愌偲偼慡偔柍娭學偵丄

姅幃巗応偱曐桳姅幃傪攧傝偝偽偄偰偄傞偩偗偐傕偟傟傑偣傫丅

偦偺搳帒壠偼姅壙偑斾妑揑掅偄帪偵姅幃傪攦偭偨偺偱丄帺暘偑姅幃傪攧媝偡傞偙偲偵傛偭偰彮乆姅壙偑壓偑傠偆偲傕攧媝塿偼弌傞偺偱丄

嵟屻傑偱慡晹攧傝偝偽偔偙偲傪峫偊傑偡丅

偦偺応崌偱傕丄姅壙偼壓偑傞傢偗偱偡丅

寛嶼抁怣偺撪梕偑偳傫側偵椙偐傠偆偑丄寛嶼偺撪梕偑傾僫儕僗僩梊憐傗巗応梊憐傪偳傫側偵忋夞偭偰偄傛偆偑丄

偨偭偨1恖偺搳帒壠偵傛偭偰巗応姅壙偼壓偑傞偺偱偡丅

寛嶼婜枛擔傗寛嶼抁怣偺敪昞擔偼梊傔寛傑偭偰偄傞偙偲傪峫偊傟偽乮巗応偼梊憐傪巗応姅壙偵怐傝崬傫偱偟傑偄傑偡偺偱乯丄

姅幃岞奐攦晅幚巤偺敪昞傪峴偆偺偼丄寛嶼抁怣偺敪昞屻廫暘偵帪娫偑宱偭偰偐傜丄偲偄偆尵偄曽偵側傞偲巚偄傑偡丅

偦偟偰丄摉寛嶼婜枛擔傑偱廫暘偵帪娫偑偁傞帪揰偱丄偲偄偆傛偆側尵偄曽偵側傞偲巚偄傑偡丅

偝傜偵偼丄懠偺揔帪奐帵傕敪昞偟偰偄傟偽丄偦偺塭嬁傕廫暘偵怐傝崬傫偩屻偱丄偲偄偆尵偄曽偵側傞偲巚偄傑偡丅

僼傽僀僫儞僗棟榑忋偼丄姅幃巗応偼巗応偵偁傞夛幮偵娭偡傞梫慺梫場偼弖帪偵巗応姅壙偵怐傝崬傓丄偲偄偆峫偊曽傪偟傑偡偑丄

幚嵺偵偼巗応姅壙偲偄偆偺偼丄枅擔偳偙傠偐枅帪枅暘尰偵曄壔偟懕偗偰偄傞傢偗偱偡丅

夛幮偐傜敪昞偝傟偨寛嶼抁怣傗揔帪奐帵偼偄偮巗応姅壙偵怐傝崬傒廔傢偭偨偺偐偲尵傢傟偰傕慡偔暘偐傝傑偣傫丅

傑偨丄屄乆偺搳帒壠偺偦偺帪偺梊憐傗偦偺帪偺巚榝傗偦偺帪偺搳帒曽恓偵傛偭偰傕巗応姅壙偼曄壔偡傞偙偲傪峫偊傟偽丄

偦傕偦傕巗応姅壙偵慡偰偺姅壙曄摦梫場偑怐傝崬傑傟偰偄傞忬懺偲偄偆偺偼棟榑忋懚嵼偟摼側偄丄偲尵偭偰偄偄偺偩偲巚偄傑偡丅

偦偆偄偭偨偙偲傪摜傑偊傑偡偲丄姅幃岞奐攦晅幚巤偺敪昞偼偄偮峴偭偰傕愨懳揑側堘偄偲偄偆偺偼幚偼側偄偲尵偭偰偄偄偺偐傕偟傟傑偣傫偑丄

憡懳揑側壜擻惈傗曄摦暆偺栤戣偵側傝傑偡偑丄寛嶼抁怣傗揔帪奐帵偺敪昞偐傜廫暘帪娫偑宱偭偰偐傜偱偁傞傋偒偩丄偑1偮偺摎偊偩偲巚偄傑偡丅

偙偺偨傃偺椉幮偺姅幃岞奐攦晅幚巤偺敪昞偼丄寛嶼抁怣偺敪昞偲摨偠擔偱偟偨丅

偱偼丄姅幃岞奐攦晅幚巤偺敪昞偑寛嶼抁怣偺敪昞偺慜偺擔偱偁偭偨偲偟偨傜偳偆偱偟傚偆偐丅

傕偟偔偼媡偵丄姅幃岞奐攦晅幚巤偺敪昞偑寛嶼抁怣偺敪昞偺師偺擔偱偁偭偨偲偟偨傜偳偆偱偟傚偆偐丅

偮傑傝丄岞奐攦晅壙奿偼丄寛嶼抁怣偺敪昞偲摨偠擔偱偁傞偐慜偺擔偱偁傞偐師偺擔偱偁傞偐偵傛偭偰塭嬁傪庴偗傞傋偒偱偟傚偆偐丅

偨偭偨2擔偟偐堘傢側偄偺偵丄寛嶼抁怣偺敪昞偲摨偠擔偱偁傞偐慜偺擔偱偁傞偐師偺擔偱偁傞偐偵傛偭偰丄

岞奐攦晅壙奿偼堎側偭偰偄傞傋偒偱偟傚偆偐丅

寛嶼抁怣偺敪昞偵傛偭偰丄巗応姅壙偑堦掕埲忋曄壔偟摼傞偺偼妋偐偱偟傚偆丅

偟偐偟摨帪偵丄姅幃岞奐攦晅幚巤偺敪昞擔偼2擔偟偐堘傢側偄偺傕妋偐偱偡丅

偨偭偨2擔偱姅幃偺岞惓側壙奿偑曄傢傞偺偱偟傚偆偐丅

姅幃岞奐攦晅幚巤偺敪昞偑寛嶼抁怣偺敪昞偲摨偠擔側傜偙偺攦晅壙奿偵側傞偑丄

姅幃岞奐攦晅幚巤偺敪昞偑寛嶼抁怣偺敪昞偺師偺擔側傜傑偨暿偺攦晅壙奿偵側傞丄偲偄偆偺偼壗偐偍偐偟偔側偄偱偟傚偆偐丅

偲摨帪偵丄攦晅壙奿偼暣傟傕側偔巗応姅壙乮捈嬤偺姅壙曄摦乯傪婎弨偵偟偰偄傞傢偗偱偡丅

偳偪傜偵峫偊偰傕壗偐偍偐偟偄傢偗偱偡丅

偍偐偟偄偲姶偠傞尨場偼丄姅幃岞奐攦晅帺懱乮姅幃庢摼惂搙乯偵偁傞偺偐丄巗応姅壙偑枅帪枅暘曄摦偡傞偙偲偵偁傞偺偐丄

偦傟偲傕偦偺椉曽偵偁傞偺偐偼暘偐傝傑偣傫丅

偨偩丄枅帪枅暘曄摦偡傞傕偺傪岞惓側壙妟偲屇傇偺偼擄偟偄晹暘偑偁傞偺偼妋偐偱偁傞傛偆偵傕巚偊傑偡丅

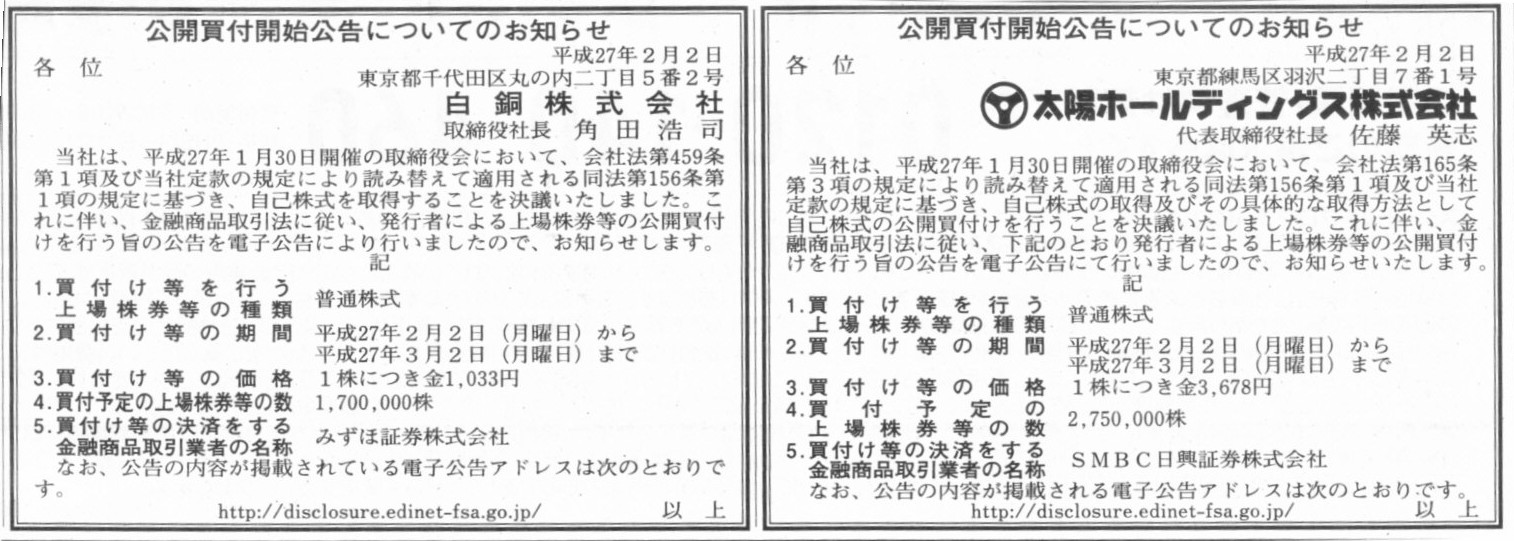

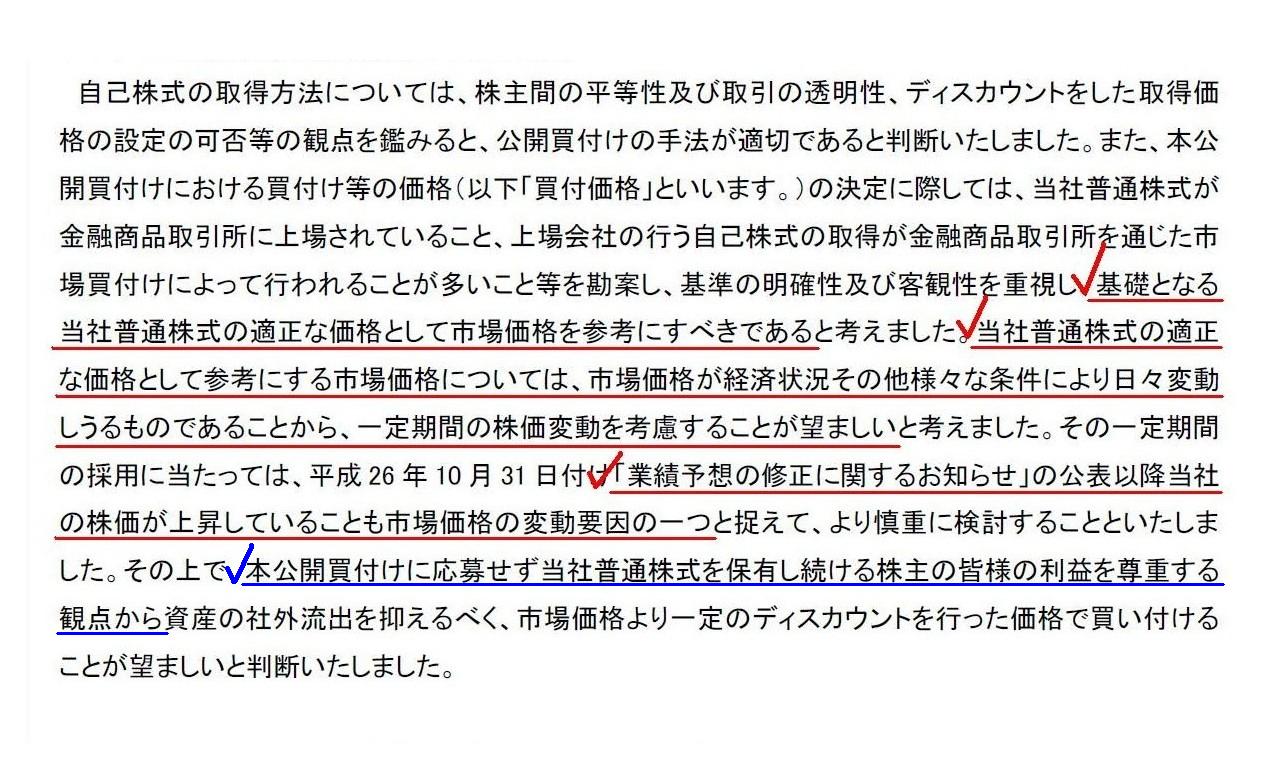

1. 攦晅偗摍偺栚揑

乮2/8儁乕僕乯

攦晅壙奿偺寛掕偵嵺偟偰偼丄

>婎慴偲側傞摉幮晛捠姅幃偺揔惓側壙奿偲偟偰巗応壙奿傪嶲峫偵偡傋偒偱偁傞偲峫偊傑偟偨丅

>摉幮晛捠姅幃偺揔惓側壙奿偲偟偰嶲峫偵偡傞巗応壙奿偵偮偄偰偼丄

>巗応壙奿偑宱嵪忬嫷偦偺懠條乆側忦審偵傛傝擔乆曄摦偟偆傞傕偺偱偁傞偙偲偐傜丄

>堦掕婜娫偺姅壙曄摦傪峫椂偡傞偙偲偑朷傑偟偄偲峫偊傑偟偨丅

偦偺堦掕婜娫偺嵦梡偵摉偨偭偰偼丄

>乽嬈愌梊憐偺廋惓偵娭偡傞偍抦傜偣乿偺敪昞埲崀摉幮偺姅壙偑忋徃偟偰偄傞偙偲傕巗応壙奿曄摦梫場偺堦偮偲懆偊偰丄

>傛傝怲廳偵専摙偡傞偙偲偲偄偨偟傑偟偨丅

偲偺偙偲偱偡丅

2015擭1寧30擔偵敀摵姅幃夛幮偑敪昞偟偨乽帺屓姅幃偺庢摼媦傃帺屓姅幃偺岞奐攦晅偗偵娭偡傞偍抦傜偣乿偵傕丄

傎偲傫偳摨偠傛偆側暥尵偑婰嵹偝傟偰偄傑偡丅

偙偺揰偵娭偡傞寢榑傪堦尵偱彂偗偽丄乽堦掕婜娫偺姅壙曄摦傪峫椂偡傞昁梫偼慡偔側偄丅乿偲側傝傑偡丅

The fair price of a listed stock at the moment is a market price at the very moment, not the average of something.

忋応姅幃偺応崌丄崱尰嵼偺岞惓側壙奿偲偼傑偝偵崱尰嵼偺姅壙偺偙偲偱偡丅壗偐偺暯嬒抣偱偼偁傝傑偣傫丅

傑偨丄乽夁嫀偺巗応姅壙偺曄摦傪偳偺傛偆偵峫椂偡傞傋偒偐乿偲偄偆榑揰偲偼堎側傞榑揰偵側傝傑偡偑丄

僉儍僾僠儍乕偟偨晹暘偵偼偍偐偟側偙偲偑彂偐傟偰偄傑偡偺偱堷梡偟傑偡丅

>杮岞奐攦晅偗偵墳曞偣偢摉幮晛捠姅幃傪曐桳偟懕偗傞姅庡偺奆條偺棙塿傪懜廳偡傞娤揰偐傜

>帒嶻偺幮奜棳弌傪梷偊傞傋偔丄巗応壙奿傛傝堦掕偺僨傿僗僇僂儞僩傪峴偭偨壙奿偱攦偄晅偗傞偙偲偑朷傑偟偄偲敾抐偄偨偟傑偟偨丅

2015擭1寧30擔偵敀摵姅幃夛幮偑敪昞偟偨乽帺屓姅幃偺庢摼媦傃帺屓姅幃偺岞奐攦晅偗偵娭偡傞偍抦傜偣乿偵傕丄

慡偔摨偠暥尵偑婰嵹偝傟偰偄傑偡丅

2014擭2寧1擔(擔)偲2015擭1寧30擔(嬥)偵丄姅幃岞奐攦晅偵偍偗傞岞奐攦晅幰偲懳徾幰偲偺娭學偵偮偄偰彂偒傑偟偨丅

2015擭1寧30擔(嬥)

http://citizen.nobody.jp/html/201501/20150130.html

2014擭2寧1擔(擔)

http://citizen.nobody.jp/html/201502/20150201.html

偙偺帪偺僐儊儞僩偱丄朄棟揑偵偼懳徾幰偼幚巤偝傟傞岞奐攦晅偵娭偟偰堦愗堄尒昞柧傪峴偭偰偼側傜側偄丄偲彂偒傑偟偨丅

姅幃岞奐攦晅偵偍偗傞庢堷偼丄乽岞奐攦晅幰乿偲乽懳徾幰偺姅庡乿偲偺娫偺庢堷偱偡丅

乽懳徾幰偺姅庡乿偺墳曞偵娭偡傞敾抐偵塭嬁傪梌偊傞偙偲偑側偄傛偆丄

乽懳徾幰乿偼幚巤偝傟傞岞奐攦晅偵娭偟偰堦愗堄尒昞柧傪峴偭偰偼側傜側偄傢偗偱偡丅

偦偟偰偙偺柕弬偼丄愾偠媗傔傟偽丄夛幮偑帺屓姅幃傪庢摼偡傞偙偲偺栤戣揰偵傕捠偠傞榖側偺偩傠偆偲巚偄傑偡丅

帺屓姅幃偺庢摼偵墳偠傞姅庡偼夛幮偵崅偄壙奿偱攦偭偰傕傜偄偨偄堦曽丄

懠偺姅庡偼夛幮偵掅偄壙奿偱帺屓姅幃偺庢摼傪峴偭偰傕傜偄偨偄傢偗偱偡丅

偙傟偼丄帺屓姅幃偺庢摼帺懱偑丄偦傕偦傕慡姅庡偵偲偭偰暯摍偲偼尵偊側偄丄偲偄偆偙偲傪抂揑偵昞偟偰偄傞傢偗偱偡丅

杮棃偼丄偁傞姅庡偲偁傞姅庡偲偺娫偱姅幃偺忳搉傪峴偭偰傕丄懠偺姅庡偵偼拞棫偱偁傞乮懠偺姅庡偵偼壗傜塭嬁傪梌偊側偄乯傢偗偱偡偑丄

夛幮偑帺屓姅幃傪庢摼偡傞偲側傝傑偡偲丄夛幮嵿嶻偑尭彮偡傞傢偗偱偡偐傜丄寢壥懠偺姅庡偵塭嬁傪梌偊傞偙偲偵側偭偰偟傑偆傢偗偱偡丅

抂揑偵尵偊偽丄杮棃偼姅幃偺忳搉偼姅庡偵塭嬁傪梌偊側偄偼偢側偺偵丄夛幮偵偦偟偰寢壥懠偺姅庡偵傕塭嬁傪梌偊傞偙偲偵側傞丄

偙傟偑丄姅幃夛幮偺奣擮傗婎杮尨棟偐傜尒偨丄夛幮偑帺屓姅幃傪庢摼偡傞偙偲偺栤戣揰側偺偩偲巚偄傑偡丅

A right to make a decision lies in a shareholder, not the others. That's

all.

姅庡偑慡偰傪寛傔傞丅偦傟偩偗偩丅

乮捈栿乽堄巚寛掕傪峴偆尃棙偼姅庡偵偁傝傑偡丅偦傟埲奜偺幰偵偼偁傝傑偣傫丅偦傟偩偗偱偡丅乿乯

As even the most basic business administration textbook says,

all the

shareholders should be perfectly equal

not only in terms of interests but

also in terms of legal status.

It means that it is true that a shareholder

loses his legal status when he sells his shares,

but a share itself as a

nameplate which repesents legal status never becomes extinct.

In other words,

legal status as a shareholder is transferred

but the total number of legal

status as a shareholder doesn't change.

嵟傕婎杮揑側宱塩娗棟妛偺嫵壢彂偵傕彂偄偰偁傞偙偲偐偲巚偄傑偡偑丄

慡偰偺姅庡偼丄棙塿丒尃棙偲偄偆娤揰偐傜偩偗偱偼側偔朄揑抧埵偲偄偆娤揰偐傜傕丄姰慡偵暯摍偱側偗傟偽側傝傑偣傫丅

偮傑傝丄姅庡偼姅幃傪攧媝偟偨帪偵偼妋偐偵偦偺朄揑抧埵傪幐偆傢偗偱偡偑丄

朄揑抧埵傪昞徾偡傞柤嶥偲偟偰偺姅幃偦偺傕偺偼寛偟偰徚柵偡傞偙偲偼側偄丄偲偄偆偙偲偱偡丅

懠偺尵偄曽傪偡傟偽丄姅庡偲偟偰偺朄揑抧埵偼忳搉偝傟傞偑姅庡偲偟偰偺朄揑抧埵偺憤悢偼曄傢傜側偄丄偲偄偆偙偲偱偡丅

{kind=link}

{kind=link}