2015年1月30日(金)

2015年1月27日(火)日本経済新聞 公告

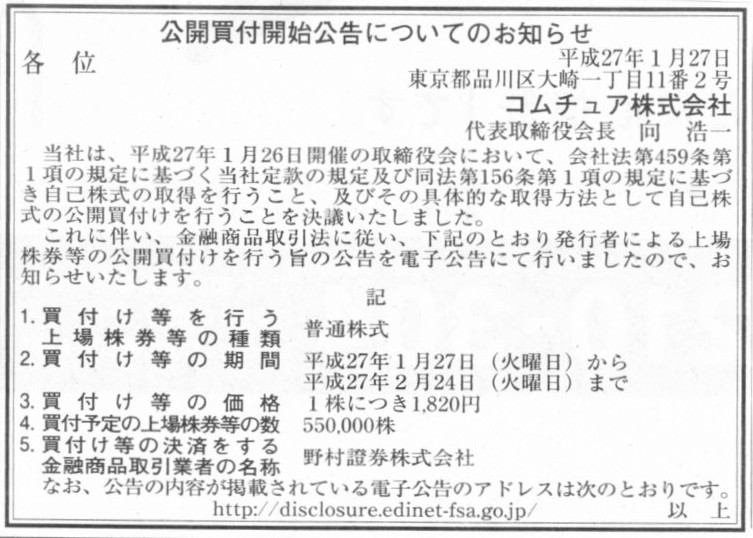

公開買付開始公告についてのお知らせ

コムチュア株式会社

(記事)

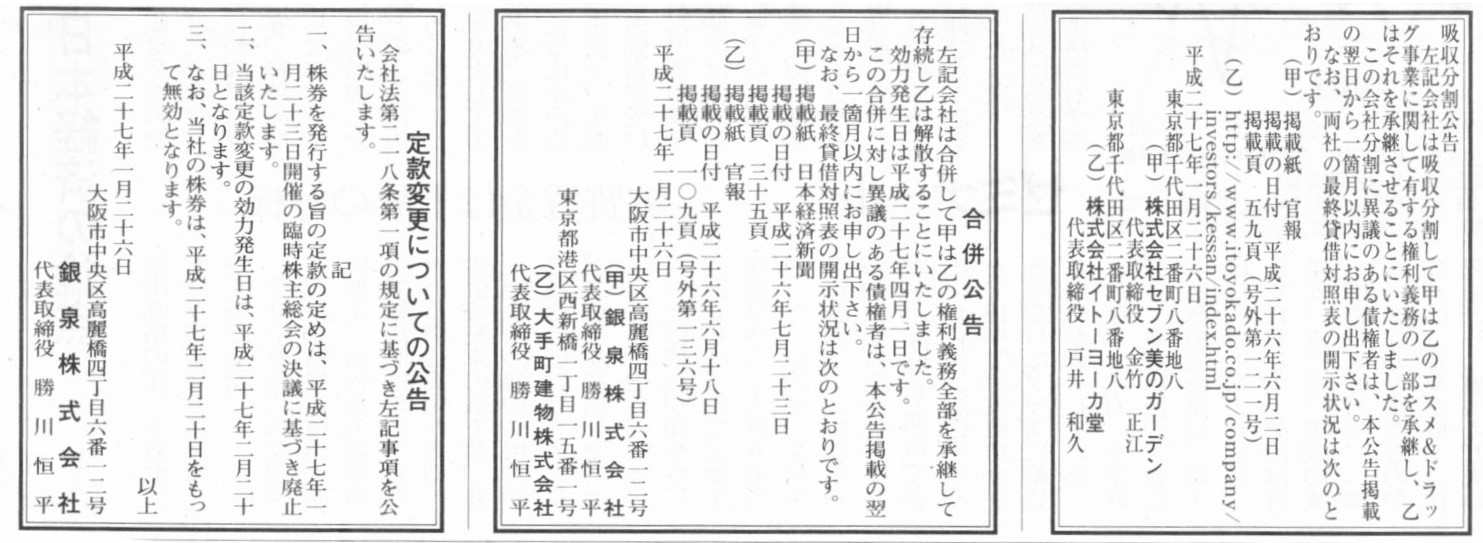

2015年1月26日(日)日本経済新聞 公告

吸収分割公告

株式会社セブン美のガーデン

株式会社イトーヨーカ堂

合併公告

銀泉株式会社

大手町建物株式会社

定款変更についての公告

銀泉株式会社

(記事)

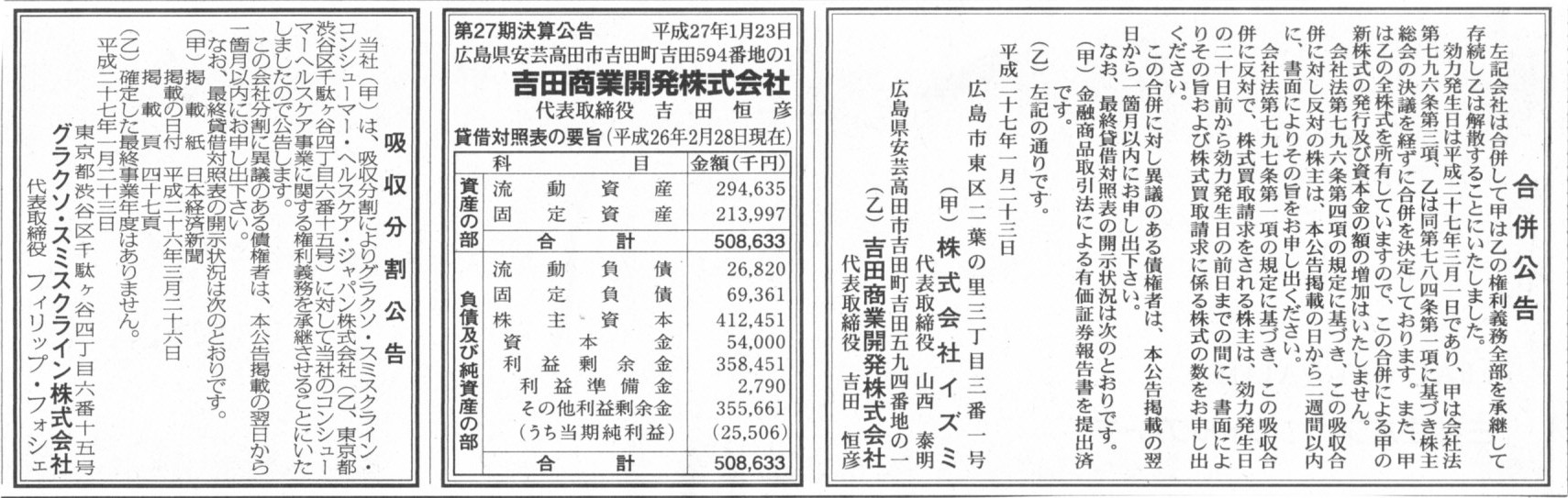

2015年1月23日(金)日本経済新聞 公告

合併公告

株式会社イズミ

吉田商事開発株式会社

第27期決算公告

吉田商事開発株式会社

吸収分割公告

グラクソ・スミスクライン株式会社

(記事)

.

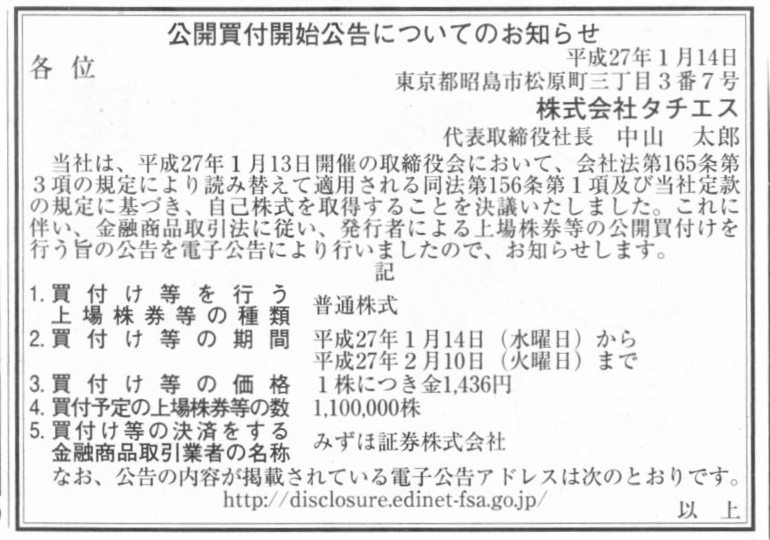

2015年1月14日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社タチエス

(記事)

2015年1月13日(火)日本経済新聞 公告

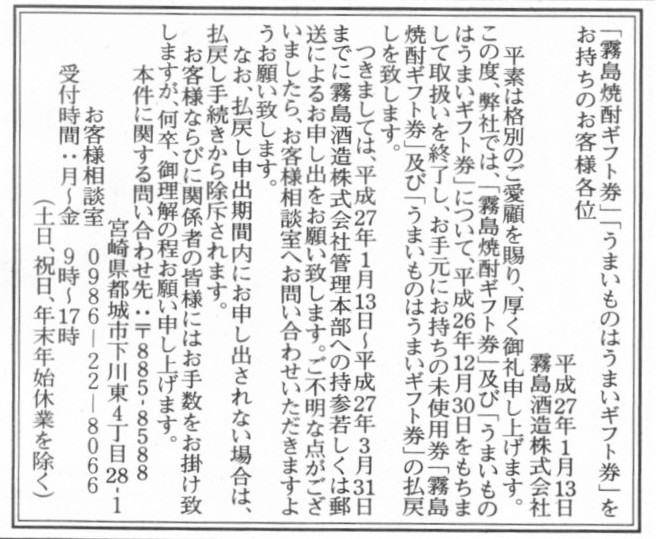

「霧島焼酎ギフト券」「うまいものはうまいギフト券」をお持ちのお客様各位

霧島酒造株式会社

(記事)

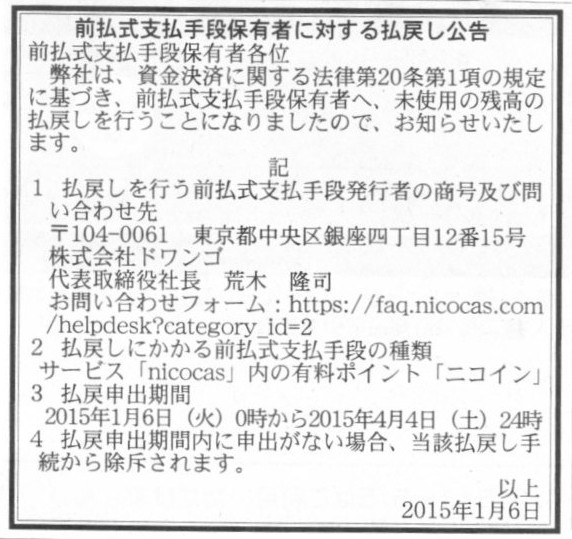

2015年1月6日(火)日本経済新聞 公告

前払式支払手形保有者に対する払戻し公告

株式会社ドワンゴ

(記事)

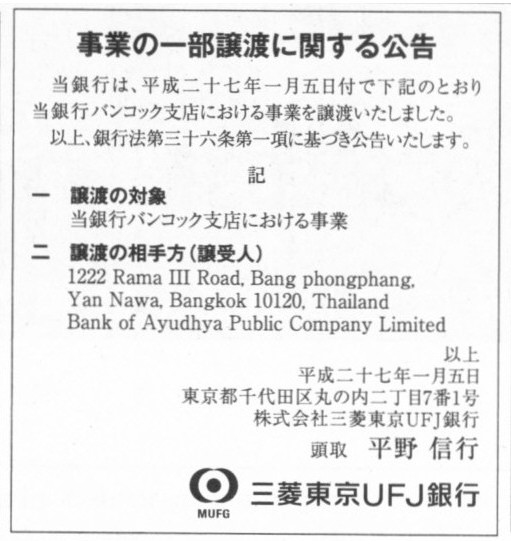

2015年1月5日(月)日本経済新聞 公告

事業の一部譲渡に関する公告

株式会社三菱東京UFJ銀行

(記事)

2014年12月18日(木)日本経済新聞 公告

第63期決算公告

田中土建工業株式会社

(記事)

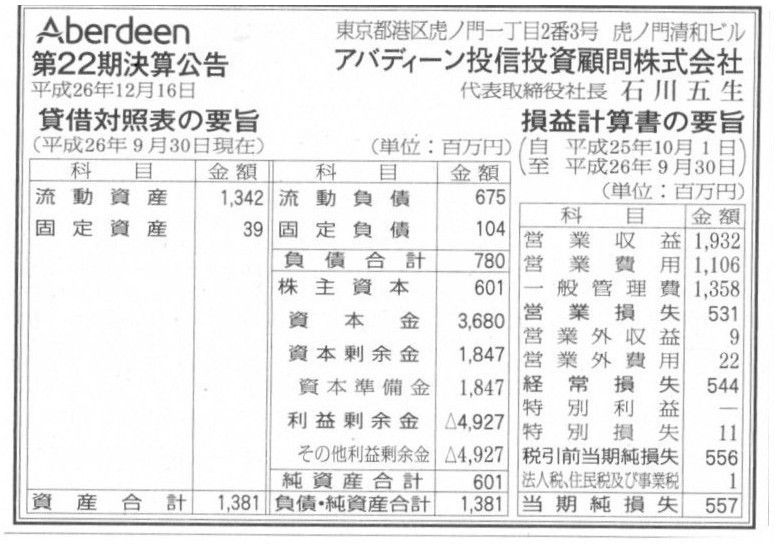

2014年12月16日(火)日本経済新聞 公告

第22期決算公告

アバディーン投信投資顧問株式会社

(記事)

2015年1月30日

北陸電気工事株式会社

意見表明報告書

ttp://www.rikudenko.co.jp/annai/pdf/H26_sonota_02.pdf

2015年1月29日

北陸電気工事株式会社

北陸電力株式会社による公開買付けに関する意見表明のお知らせ

ttp://www.rikudenko.co.jp/annai/pdf/H26_sonota_01.pdf

【コメント】

2015年1月29日に株式公開買付の対象者である北陸電気工事株式会社から発表された

「北陸電力株式会社による公開買付けに関する意見表明のお知らせ」の一番最初を簡単に要約すると以下のようになります。

当社は、本日開催の取締役会において、北陸電力株式会社による当社株式に対する公開買付けに賛同する旨を決議するとともに、

本公開買付けに応募するか否かについては、当社の株主の皆様のご判断に委ねることを決議いたしました。

北陸電気工事株式会社としては、このたびの公開買付けに賛同であり、応募自体は株主の判断に委ねる、とのことです。

ここで、北陸電気工事株式会社は北陸電力株式会社の持分法適用関連会社であるようです。

つまり、北陸電力株式会は北陸電気工事株式会社の意思決定(機関)に重要な影響を及ぼすことができるわけです。

そのことを考えますと、持分法適用関連会社である北陸電気工事株式会社は、持分法適用上の親会社である北陸電力株式会社が実施する

本公開買付に対し賛同しないというのは逆におかしいということになると思います。

逆から言えば、逆に賛同しないとなると、北陸電気工事株式会社は本当に北陸電力株式会社の持分法適用関連会社と言えるのか、

という話になるわけです。

法理的な話をすると、株式公開買付は株主と株主との間の取引であり、対象者である株式会社は実は全く関係ないわけです。

言い換えれば、対象者である株式会社の立場からすると、実施される株式公開買付に対しては賛同も反対もない、

というのが本来の株主と会社との関係であるわけです。

対象者である株式会社としては、株式公開買付に応募するか否かは株主の判断に委ねるだけのことであり(株式の一譲渡に過ぎない)、

その旨取締役会で決議することすら本来はおかしいと言っていいと思います。

ところが、公開買付者が株式公開買付の対象者の意思決定(機関)を支配もしくは重要な影響を及ぼすことができるという場面ですと、

株式市場における対象者の立ち位置が微妙になってくるわけです。

端的に言えば、対象者は株式市場(既存株主)にとっても公開買付者にとって中立ではないわけです。

対象者の意思は公開買付者の意思であるわけです。

極端な話をしますと、既存株主に不利な条件の公開買付であっても、公開買付者の意向を受けて、

対象者は公開買付に賛同し、”株主の皆様は是非応募して下さい”という内容の意見表明を行うかもしれないわけです。

2015年1月29日に発表された「北陸電力株式会社による公開買付けに関する意見表明のお知らせ」は適時開示・任意の意見表明であり、

2015年1月30日に発表された「意見表明報告書」は金融商品取引法に基づく法定の意見表明、という違いがあるのかもしれませんが、

法理的なことを言えば、対象者は実施される公開買付に関して一切意見表明を行ってはならないのではないだろうか、と思います。

もちろん、公開買付けに応募するか否かはどのような場面であれ株主自身が判断することであり判断しなければならないことですが、

やはり対象者が行う意見表明というのは公開買付の成否に大きな影響を及ぼすものですから、

対象者と公開買付者との関係に関わらず、対象者は意見表明を行ってはならないと思います。

敵対的買収という場面であっても、対象者は反対意見を表明してはならない、と言っていいと思います。

それが本来の、株主と会社との関係のはずです。

それで、以上の議論を踏まえてのことになりますが、結局のところ、公開買付という場面であろうがなかろうが、常日頃から、

上場企業に特定の意思決定支配者はいてはならない、というようなことが言えるのだと思います。

もっと平たく言うと、上場企業に大株主はいてはならない、というようなことが言えるのだと思います。

その理由は、その上場企業がある行動を取る時に、その大株主の影響を受けてしまうからです。

上場企業の意思決定は全株主で行っていかねばならないわけですが、

大株主が1人で意思決定を行える状況というのは投資家保護の観点に反するように思います。

上場企業の株主は多数の少数株主のみでなければならない、という考え方になりそうな気がします。

例えば、株主は上場企業の株式を5%までしか所有してはならない、というような制約が上場企業には求められるべきなのかもしれません。

とにかく上場企業には特定の意思決定支配者はいてはならない、という考え方が私の頭の中にあるわけです。

それでこの点について考えてみますと、株主は平等でなければならないというのは結局非上場企業でも同じことだ、

というふうにも思いが至っていまして、

それでこれは本当に極端な話ですが、非上場企業にも特定の意思決定支配者はいてはならない、というようなことになるようにも思えます。

”株式会社では、特定の意思決定者が決めてしまうことなく、平等に株主皆で意思決定を行っていかねばならない”、

そういったことに思いを巡らしますと、

ああそう言えば、明治三十二年商法では株式会社の意思決定は多数決ではなく”全社員の同意”だったっけ、

その理由はそういうことだったのかもしれないな、と明治三十二年商法の定めの理由が思いついたところです。

株式会社の意思決定が多数決ではなく”全社員の同意”であるならば、株式会社に大株主がいてもよい、という論理になりそうです。

もちろん、大きな金額を出資しているのだから、意思決定の権利の大きさも大きくなるべきだ、という論理も一方にはあると思いますが、

出資者保護の観点から”全社員の同意”が義務付けられていた、と解釈すべきなのでしょう。

意思決定力の大きさは出資額に比例するべきか、それとも、

大小に関わらずとにかく出資をしているのだからその出資者の意思は決定内容に必ず反映されなければならないと考えるべきか、

という議論になると思います。

株式は1株1株が会社に対する権利を表象するものだ、という捉え方に重きを置く場合は、前者の考え方になると思います。

逆に、株式会社で行う商行為は自然人が行う商行為の延長線上にあるものに過ぎない(各自然人が出資者となっただけ)、

という捉え方に重きを置く場合は、後者の考え方になると思います。

自然人が商行為を行う場合は当然その自然人が意思決定を行うわけです(その自然人の意思は当然決定内容に必ず反映されている)。

明治三十二年商法では後者の捉え方をしていたということだと思います。

2015年1月26日

コムチュア株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1207263

2015年1月15日

株式会社タチエス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.tachi-s.co.jp/uploads/pdfs/newsrelease_1/20150113_tachi-s.pdf

コムチュア株式会社や株式会社タチエスが実施する公開買付に至っては、公開買付者が対象者の意思決定(機関)を支配しているどころか、

公開買付者と対象者は同一人物であるわけです。

このたびコムチュア株式会社や株式会社タチエスが実施する公開買付は、特定の人物(創業者)からの株式取得を目的にしていますから、

株式市場にいる株主に対しては対象者としては逆に”応募しないで下さい”という意見表明をすることになると思います。

しかし、ただ単に自己株式を取得したいという場面ですと、対象者は株主に不利な条件であっても、

”公開買付に応募して下さい”と意見を表明することになります。

公開買付においては株式の譲渡そのもの(公開買付への応募自体)と対象者は本来関係がない、という観点から言えば、

「自己株式の公開買付」は、公開買付者と対象者が同一人物であるという時点できれいな説明は付けられないと思います。

ところで、ある事業を他の会社へ承継させるという場合は、会社法が適用されますが、

会社の一資産の譲渡の場合は、一般の資産の移転、売買に関する法律が適用されます。

2015年1月5日(月)の公告によると、株式会社三菱東京UFJ銀行は、

自社のバンコック支店における事業を現地タイのアユタヤ銀行へ譲渡したそうです。

そしてその事業の一部譲渡に関して、銀行法第三十六条第一項(↓参照)に基づき公告を行ったとのことです。

>(会社分割又は事業の譲渡の公告等)

>第三十六条

銀行は、会社分割により事業の全部若しくは一部を承継させ、又は事業の全部若しくは一部を譲渡したときは、

>遅滞なくその旨を公告しなければならない。

さてここで問題です。

この時、株式会社三菱東京UFJ銀行はどの法律に基づいて事業の譲渡を行ったのでしょうか?

日本の会社法でしょうか、それとも、タイの会社法でしょうか。

仮に、株式会社三菱東京UFJ銀行バンコック支店における事業には日本の法律(日本の会社法)が適用されるとしても、

現地タイのアユタヤ銀行にはタイの会社法が適用されるでしょう。

バンコック支店における事業にはタイの会社法が適用され、したがって、タイの会社法に基づいて事業の譲渡が行われた、

と考えるべきかもしれません。

しかし、ここで問題があります。

それは、株式会社三菱東京UFJ銀行自身にはタイの会社法は適用されないことです、

つまり、株式会社三菱東京UFJ銀行はタイの会社法に基づいて事業の譲渡を行うことができないのです。

そういったことを考えますと、バンコック支店という呼び方はしていますが、

株式会社三菱東京UFJ銀行はタイに現地法人を設立し、その現地法人でバンコック支店における事業を営んでいた、

と考えるべきなのでしょう。

このたびの事業の譲渡は、株式会社三菱東京UFJ銀行のタイ現地法人が、

現地のアユタヤ銀行に対し、現地バンコック支店における事業をタイの会社法に基づき譲渡した、

ということになると思います。

最後に、2015年1月13日(火)の霧島酒造株式会社の公告と2015年1月6日(火)の株式会社ドワンゴの公告について一言だけコメントします。

霧島酒造株式会社は、2014年12月30日をもって「霧島焼酎ギフト券」と「うまいものはうまいギフト券」の取り扱いを終了し、

未使用券については払戻しをするようです。

そして、株式会社ドワンゴは、前払式支払手形(ゲームで使用できる有料ポイントのこと)の未使用残高について払戻しをするようです。

しかし、同じ払戻しでも、この両者には本質的な違いがあります。

それは、霧島酒造株式会社には未使用券に関する負債勘定がないのに対し、

株式会社ドワンゴには未使用残高に関する負債勘定があることです。

霧島酒造株式会社が発行してきた商品券はあくまでギフト券ですので、会社(発行体)としては無償で発行しているわけです。

つまり、ギフト券を発行するに際して、霧島酒造株式会社は発行の対価として現金を受け取り、

その相手方勘定科目として商品券勘定(一種の前受金勘定)を計上したりはしていないわけです。

一方、株式会社ドワンゴが発行してきた前払式支払手形は有料のポイントですので、会社(発行体)としては有償で発行しているわけです。

つまり、前払式支払手形を発行するに際して、株式会社ドワンゴは発行の対価として現金を受け取り、

その相手方勘定科目として前払式支払手形勘定(一種の前受金勘定)を計上しているわけです。

そうしますと、いざ未使用分の払戻しを行うとなりますと、

株式会社ドワンゴは、前払式支払手形勘定を相手方勘定科目として逆仕訳を切ればいいだけなのですが、

霧島酒造株式会社の方は、払戻しの分は費用処理するしかない、ということになるわけです。

株式会社ドワンゴの仕訳

(前払式支払手形) xxx / (現金) xxx

霧島酒造株式会社の仕訳

(未使用ギフト券払戻し費用) xxx / (現金) xxx

未使用分の所有者にとっては同じ様なことになりますが、会社(発行体)にとってはこの違いは会計上は決定的に大きいわけです。

株式会社ドワンゴは現に現金を受け取っていますから、払戻しの義務は当然あろうかと思いますが、

霧島酒造株式会社の方はあくまで無償で発行したギフト券ですので、払戻しの義務がそもそもあるのだろうか、という気もします。

仕訳から考えていくと、負債勘定がないということは義務もない、という見方もできるなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}