2014年2月3日(月)

2014年2月1日(土)

http://citizen.nobody.jp/html/201402/20140201.html

株式会社スーパー大栄が株式会社イズミに対して行う第三者割当による新株式発行(増資)に関して、

>例えば、「新株式を3株発行し、合計100円資本金を増加させる」という新株式の発行(300円の増資)を行うとします。

と書きましたが、かっこ内の増資の金額が間違っていました。

正しくは、

例えば、「新株式を3株発行し、合計100円資本金を増加させる」という新株式の発行(100円の増資)を行うとします。

の間違いです。

お詫びして訂正いたします。

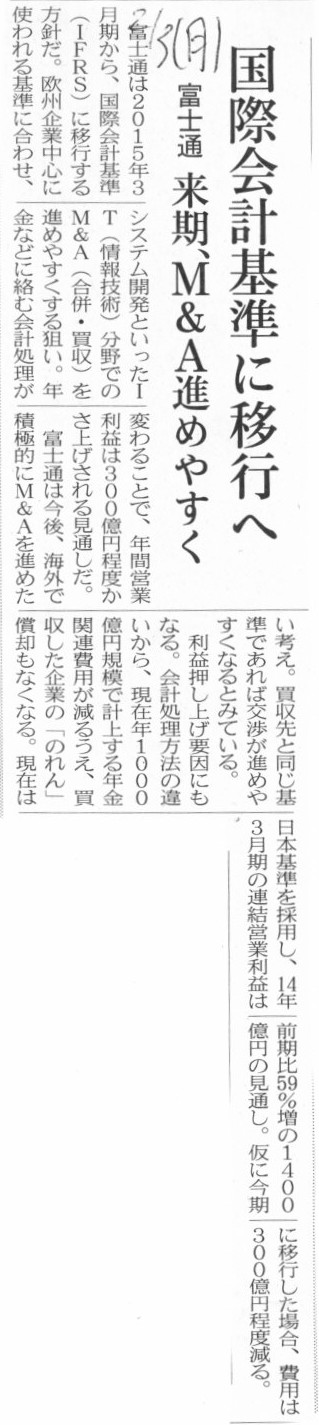

2014年2月3日(月)日本経済新聞

富士通 国際会計基準に移行へ 来期、M&A進めやすく

(記事)

【コメント】

会計基準策定の理論的背景に関しては、2013年12月7日(土) のコメントに書き尽くしていると思います。

2013年12月7日(土)

http://citizen.nobody.jp/html/201312/20131207.html

重要な部分のみを引用すれば、

>究極的な話をすると、会計理論に沿って本当に正しく会計基準を策定するならば、

>世界各国の全ての会計基準は必然的に同じになる(世界統一会計基準が自動的に完成する)のです。

となります。

本来は、全会計基準で会計処理方法は全く同じであるはずなのですから、

そもそも「その会計基準を適用すべきか」という議論自体が起きないはずなのです。

この会計基準では営業利益額はいくらだが、あちらの会計基準を適用すれば営業利益額はいくらになる、などということ自体がないのです。

のれんの償却に関しても、この会計基準ではこのように規則的にのれんを償却し、あちらの会計基準を適用すればのれんは償却しない、

などという差異は生じないはずなのです。

会計理論に正しく従えば、世界の全ての国々の全会計基準は、記述された言語が違うだけの差異しかない状態に必然的になるわけです。

会計基準によって定められた会計処理方法が異なる場合は、どちらかもしくは両方の会計基準が会計理論からは離れた定めになっている、

と考えなければならないのです。

さて、富士通のホームページにはIFRS適用に関するプレスリリースはありませんでしたが、次のようなプレスリリースはありました。

2014年1月31日

富士通株式会社

ロンドン証券取引所における上場廃止完了に関するお知らせ

ttp://pr.fujitsu.com/jp/news/2014/01/31.html

>ロンドン証券取引所に上場している当社普通株式および欧州預託証券につき上場廃止の申請を行い、平成26年1月31日に上場廃止が完了

ロンドン証券取引所からは上場廃止を行うことを決めた理由については、当時のプレスリリースに次のように記載されています。

2013年11月28日

富士通株式会社

株式の上場廃止申請に関するお知らせ

ttp://pr.fujitsu.com/jp/news/2013/11/28-4.html

>ロンドン証券取引所における当社株式の取引は僅少であり、上場廃止による株主および投資家の皆様への影響は軽微である

と考えられることから、上場に伴う経費の削減および業務の効率化を図るため、

>ロンドン証券取引所に対し、当社普通株式およびEDRの上場廃止申請を行うことといたしました。

2013年12月16日(月)

http://citizen.nobody.jp/html/201312/20131216.html

「店頭市場では誰の株を取引するのか?顧客(市場の投資家)所有の株か?それとも証券会社が所有する株か?」

という疑問がありますが、この答えとしてこの時次のように書きました。

>店頭取引はあくまで市場取引です。

>店頭取引は決して相対取引ではない(相対取引なら証券会社が銘柄を在庫として持っておかねばならない)のです。

日本国内においては、事実上「取引所市場=店頭市場」ですから、

店頭取引は全て市場の投資家と投資家間の取引(いわゆる市場取引)になります。

日本国内においては店頭取引はあくまで市場取引です。

しかし、海外証券取引所への上場(預託証券発行も含む)の場合は、率直に言えば現地証券会社が完全に間に入る形になると思います。

つまりこの場合、イギリスの投資家はイギリスの証券会社所有(言わば(電子的)商品在庫)の富士通株式を

イギリスの証券会社から購入することになるのだと思います。

イギリスの投資家が富士通株式を(ロンドン証券取引所で)売却する場合も全く同じであり、

イギリスの投資家はイギリスの他の投資家に富士通株式を売却するのではなく、

イギリスの証券会社へ富士通株式を売却することになる(売却した富士通株式は言わば(電子的)商品在庫になる)のだと思います。

すなわち、海外証券取引所への上場(預託証券発行も含む)の場合は、

株式の売買は現地の投資家と現地の証券会社との間の「相対取引」となるのだと思います。

ただ株式の価格だけは、日本市場における株価(例えば日本市場における直近の終値)以外は不可能、という取り扱いになるのだと思います。

海外証券取引所への上場(預託証券発行も含む)の場合は、店頭取引は相対取引となるのだと思います。

要するに、日本の証券取引所に参加している投資家とイギリスの投資家とは市場取引を行わない、ということです。

{kind=link}