2014�N2��1��(�y)

2014�N2��1��(�y)���{�o�ϐV��

�C�Y�~���@�В��Ɏl����

�i�L���j

�@��}��_�S�ݓX���P���ɒu���G�C�`�E�c�[�E�I�[�i�g�Q�n�j���e�C�����O�Ɗ��n�Ղ̒����X�[�p�[�̃C�Y�~���͂R�P���A

�U���P���t�Ōo�c��������Ɣ��\�����B���������łg�Q�n���C�Y�~�������S�q��Љ�����B�����̓X�ܖ��̕ύX�͂Ȃ��B

�����ɂ���āA���ŕS�ݓX����X�[�p�[�܂ő��l�ȋƎ�����낦�����������T�[�r�X�ƃO���[�v��ڎw���B

�@�C�Y�~�����P���ɑ��Ăg�Q�n���O�D�U�R�������蓖�Ă�B���P�����̃C�Y�~���͂T���Q�W���ɏ��p�~�ƂȂ�\��B

�o�c������A���Ђ̓|�C���g�J�[�h�����ʉ�����ق��A�H�i����ł͏��i�J���������Ői�߁A���؍H��⌴�����B���������č�������}��B

����ɑΉ����đ�z�T�[�r�X����������B

�@���s���ŋL�҉�����g�Q�n�̐����r�����ō��o�c�ӔC�ҁi�b�d�n�j�́u������ʂ������߁A����ȏ�̃O�b�h�p�[�g�i�[�͂��Ȃ��v�A

�C�Y�~���̗ыI�j��́u�X�[�p�[���u���ꂽ���͌������A�g�Q�n�ƕ��L���ƑԂŘA�g���A�n��ɖ������ĉߓ������ɑΉ�����v

�Ƃ��ꂼ��q�ׂ��B

�@�g�Q�n�̓X�[�p�[�u��}�I�A�V�X�v�����łV�O�X�W�J���Ă��邪�A�C�Y�~���Ƃ́u�X�܂̏d�Ȃ�͋ɂ߂ď��Ȃ��v�i�щ�j�Ƃ��āA

���X�[�p�[�Ƃ��ɑ�������B�|�C���g�J�[�h�������āA������͉�ŁA

���݂͂g�Q�n�ƕʃ|�C���g�ƂȂ��Ă����}��_�z�[���f�B���O�X�Ƌ��ʉ�������j�����炩�ɂ����B

�i�����V���@2014�N01��31���@19��57���i�ŏI�X�V�@01��31���@20��53���j�j

ttp://mainichi.jp/select/news/20140201k0000m020081000c.html

�C�Y�~��:�l���ꖱ���В����i�@�g�Q�n�Ƃ̌o�c�����ŕ���

�@�C�Y�~���͂R�P���A��c�r���В��i�U�S�j����\���̂Ȃ���ɏA���A�l������ꖱ�i�T�T�j���В��ɏ��i����l���\�����B

�ыI�j��i�V�P�j�͑��k���ɑނ��B���q����Ōo�c���͌������𑝂��Ă���A��Ԃ��}��B

�@���s���ŋL�҉�����l�����́A�G�C�`�E�c�[�E�I�[�i�g�Q�n�j���e�C�����O�Ƃ̌o�c���������A

�u�]���ł��Ȃ������X�܂̌��đւ��ȂǂɐϋɓI�ɒ��킵�����B�܂��A�g�Q�n�̃Z���X�������ߗ��i�̕i���낦�Ɏ��g�݂����v

�ƕ�����������B

�i�����V���@2014�N01��31���@20��38���i�ŏI�X�V�@01��31���@20��49���j�j

ttp://mainichi.jp/select/news/20140201k0000m020111000c.html

���G�C�`�E�c�[�E�I�[���e�C�����O�@�C�Y�~�������S�q��Ђ�

�@��}�S�ݓX���_�S�ݓX��W�J����u�G�C�`�E�c�[�E�I�[���e�C�����O�v�Ɗ��̒����X�[�p�[�A�u�C�Y�~���v���o�c��������Ɣ��\���܂����B

�@�u�G�C�`�E�c�[�E�I�[���e�C�����O�v�Ɓu�C�Y�~���v�̋�����͌ߌ�S�����ɂ͂��܂�A

���������ɂ���č��N�U���Ɍo�c��������Ɣ��\���܂����B

�@��}�S�ݓX�Ȃǂ�W�J����u�G�C�`�E�c�[�E�I�[���e�C�����O�v�͖k�ۂ��_�Ԃɋ����A����́u�C�Y�~���v�͑��암�⋞�s�Ȃǂ�

�X�܂�W�J���Ă��邱�Ƃ���A�o�c�����ɂ���Ċ��S����J�o�[���邱�Ƃ��ł���Ƃ������Ƃł��B

�@�u�w�C�Y�~���x���Q�悷�邱�Ƃ́A��X�̎����Ă��Ȃ��Ǝ�A�ƑԁA���i�т̕��A�����Đ����̐��ꂩ�����܂ł��J�o�[�ł���̐���

�ł����������B����ȏ�̃O�b�h�p�[�g�i�[�͂Ȃ���Ȃ����v(�u�G�C�`�E�c�[�E�I�[���e�C�����O�v�@�����r���j

�@����̌o�c�����ɂ���āu�C�Y�~���v�́u�G�C�`�E�c�[�E�I�[���e�C�����O�v�̊��S�q��ЂƂȂ�܂����A

�u�C�Y�~���v�̖��O�͎c���Ƃ������Ƃł��B

�@�u���������ł����H�����A�{���Ɂv(�����q�j

�@�u���܂ł̃T�[�r�X���ς��Ȃ���C�ɂȂ�Ȃ��B�l�i���オ���Ă����猙�ł���ˁv(�����q)

�@�u������ƕ~���������Ȃ邩�ȂƎv���A����̂Ɂv�i�����q�j

�@����́A�H�i�H��╨���@�\���݂��Ɋ��p����ق��A���ʃ|�C���g�J�[�h�����Ȃǂ��āA���ł̃V�F�A�g��Ɏ��g�ނƂ��Ă��܂��B

(MBS���������@�y�[�W�X�V���ԁF2014�N01��31��(��) 19��46���@01/31 18:13)

ttp://www.mbs.jp/news/kansaiflash_GE000000000000003728.shtml

2014�N1��31��

�G�C�`�E�c�[�E�I�[

���e�C�����O�������

�C�Y�~���������

�G�C�`�E�c�[�E�I�[�@���e�C�����O������ЂƃC�Y�~��������Ђ̊��������ɂ��o�c�����̂��m�点

ttp://www.h2o-retailing.co.jp/news/pdf/2013/140131izumiya.pdf

ttp://www.izumiya.co.jp/ir/pdf/keieitougou_20140131.pdf

2014�N1��31��

�C�Y�~���������

�Վ����呍��W�̂��߂̊���ݒ����

ttp://www.izumiya.co.jp/ir/pdf/koukoku_rinnsou.pdf

2014�N1��31��

�G�C�`�E�c�[�E�I�[

���e�C�����O�������

�芼�̈ꕔ�ύX�Ɋւ��邨�m�点

ttp://www.h2o-retailing.co.jp/news/pdf/2013/140131teikan.pdf

2014�N2��1��

�G�C�`�E�c�[�E�I�[

���e�C�����O�������

�Վ����呍��W�̂��߂̊���ݒ����

ttp://www.h2o-retailing.co.jp/koukoku/kijunbi.pdf

2014�N1��31��

�C�Y�~���������

��\���������ю�����̈ٓ��A���s�����l���Ɋւ��邨�m�点

ttp://www.izumiya.co.jp/ir/pdf/daitoriidou_20140131.pdf

2014�N2��1��(�y)���{�o�ϐV��

�X�[�p�[��h�A�C�Y�~�̏o������@�������B�ŃR�X�g���@����ŁA�����c���

��B�̃X�[�p�[�A�ア�̗́@��O��ƁA�U�����܂�

�i�L���j

�C�Y�~�A�X�[�p�[��h�ɏo��������łɂ�������B����

���Ɉ��肷��C�Y�~�̎R���ז��В��i�E�j�ƃX�[�p�[��h�̒��R���F�В��i���j���R�P���ߌ�A�����،�������@

�@�����A��B�A�l���n���𒆐S�ɃX�[�p�[��V���b�s���O�Z���^�[��W�J����C�Y�~�͂R�P���A�k��B�s��n�ՂƂ���X�[�p�[��h��

���{��g����Ɣ��\�����B�C�Y�~�́A�X�[�p�[��h���R���Ɏ��{�����O�Ҋ��������̑S�����Q���U�O�S�W���~�ň����A

�c�����x�[�X�łP�X�D�X�R����ۗL����M������ɂȂ�B�S���̏���ő��ł��������A���i�̋������B�╨���̌�������}��B

�i�����ʐM�@2014/01/31-18:04�j

ttp://www.jiji.com/jc/c?g=eco_30&k=2014013100786

2014�N1��31��

������ЃC�Y�~

���{�Ɩ���g�Ɋւ��邨�m�点

ttp://www.izumi.co.jp/corp/ir/pdf/2014/daiei_gyoumuteikei.pdf

2014�N1��31��

������ЃX�[�p�[��h

���{�Ɩ���g�A��O�Ҋ����ɂ��V�������s�y�ю�v����ł���M������̈ٓ��Ɋւ��邨�m�点

ttp://www.superdaiei.com/pdf/h260131.pdf

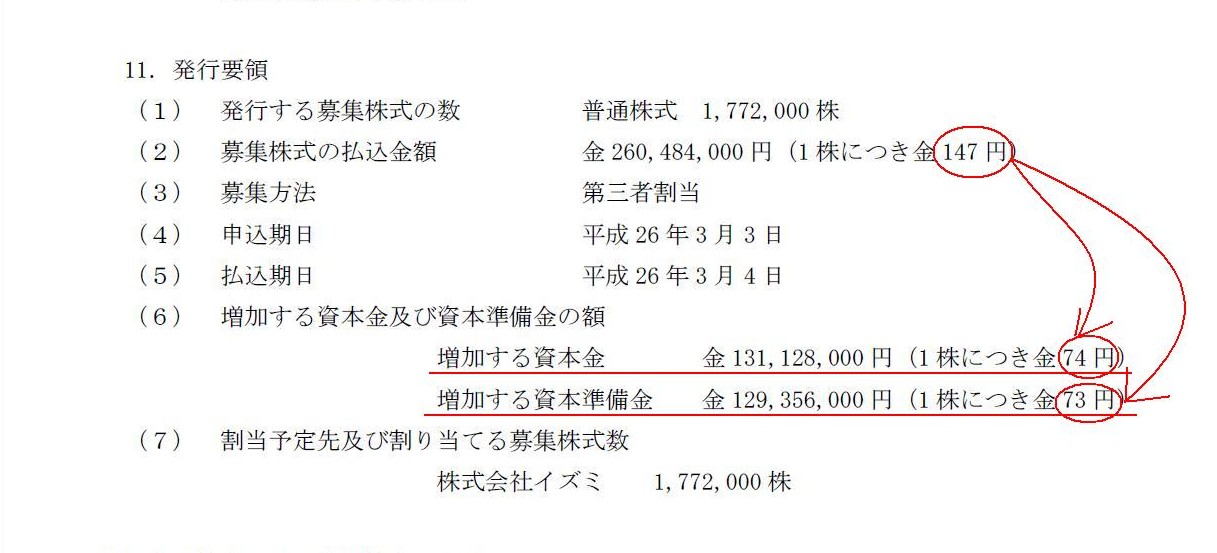

�y�R�����g�z

�u���{�Ɩ���g�A��O�Ҋ����ɂ��V�������s�y�ю�v����ł���M������̈ٓ��Ɋւ��邨�m�点�v

�U

��O�Ҋ����ɂ�蔭�s����銔���̕�W

11�D���s�v��

�i7/8�y�[�W�j

��W�����̕������z�́u1���ɂ�147�~�v�Ƃ̂��Ƃł����A���{���y�ю��{��������������ɍۂ��A

>�i�U�j �������鎑�{���y�ю��{�������̊z

>�������鎑�{�� ��131,128,000 �~�i1 ���ɂ���74

�~�j

>�������鎑�{������ ��129,356,000 �~�i1 ���ɂ���73 �~�j

�Ə����Ă���܂��B

�����1��������̑����z�𐮐��ɂ��Ȃ���Ȃ�Ȃ��A�Ƃ̎v������킴�킴���̂悤�Ɋ��蓖�Ă��̂��Ǝv���܂��B

�������A�������鎑�{���̊z���������鎑�{�������̊z���A�u1���ɂ�73.5�~�v�i����130,242,000�~����������j�Ŗ��Ȃ��Ǝv���܂��B

�������ݑ��z������z�͂�������łȂ���Ȃ�܂��A1��������̉��z�͔��s�������Ŋ���Z���������Ȃ̂ł�����A

�[���������Ă����̖�������܂���B

�Ⴆ�A�u�V������3�����s���A���v100�~���{����������v�Ƃ����V�����̔��s�i300�~�̑����j���s���Ƃ��܂��B

���̎��A1��������̎��{���̑����z��33.3333...�~�ƂȂ��Ċ����Ȃ��킯�ł����A

���̂悤�ȐV�����̔��s�i�����j�́A�@������Ŗ������v���������͂Ȃ��ł��傤�B

�ł�����A�u1���ɂ�73.5�~�v�Ŗ��Ȃ��킯�ł��i�����z�i�����ł�130,242,000�~�j���u�����v�Ȃ���Ȃ��j�B

�Ⴆ�A�u1�l1����������v�Ƃ��������ł��ƁA1��������̉��z�͐����łȂ���Ȃ�Ȃ��ł��傤�B

�Ȃ��Ȃ�A�����l�̐V����́A73�~����Ђɕ������ނ��Ƃ͂ł��܂����A73.5�~����Ђɕ������ނ��Ƃ͂ł��Ȃ�����ł��B

���̒[���̖��͏���ł̌v�Z�ɂ�����c�_�Ǝ��Ă���Ǝv���܂��B

������͗v����ɁA�u���ςł��邩�ۂ��v�A�u�������ނ��Ƃ��ł��邩�ۂ��v�ŁA���̉��z�i���z�j�Ŗ��Ȃ��������܂�̂��Ǝv���܂��B

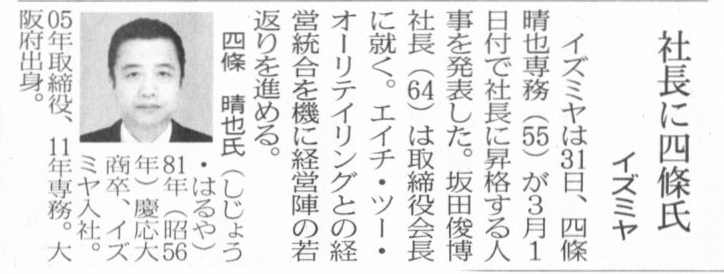

2014�N2��1��(�y)���{�o�ϐV��

��l�В��ɗ�؎����i

������������

��l�������@��� ����

(55)

���啜���̎i�ߓ���

�i�L���j

2014�N2��1��(�y)���{�o�ϐV��

�����d�H�В� ���莁�����i

TOTO �쑽����

���{KFC ��������Јڍs

�В��ɋߓ���

�i�L���j

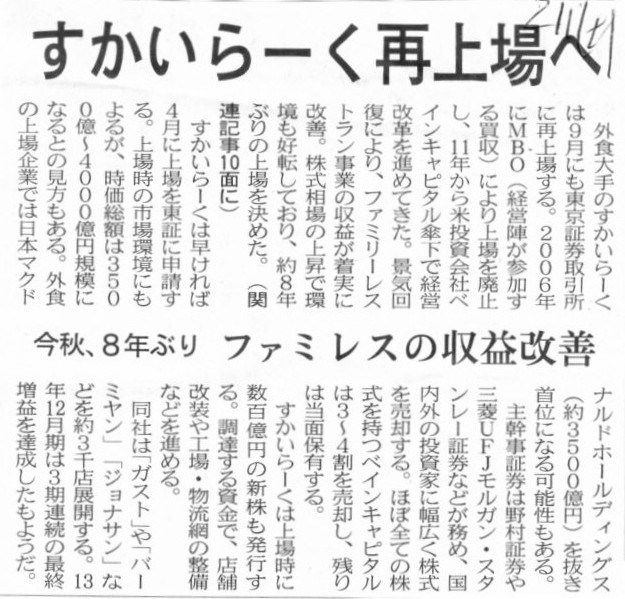

2014�N2��1��(�y)���{�o�ϐV��

��������[���ď��ց@���H�A8�N�Ԃ�@�t�@�~���X�̎��v���P

�i�L���j

2014�N2��1��(�y)���{�o�ϐV��

��������[���ď��@�t�@�~���X�������ے��@�X�܊g��_��

�i�L���j

�i�֘A�L���j

2011�N10��12��(��)

http://citizen.nobody.jp/html/201110/20111012.html

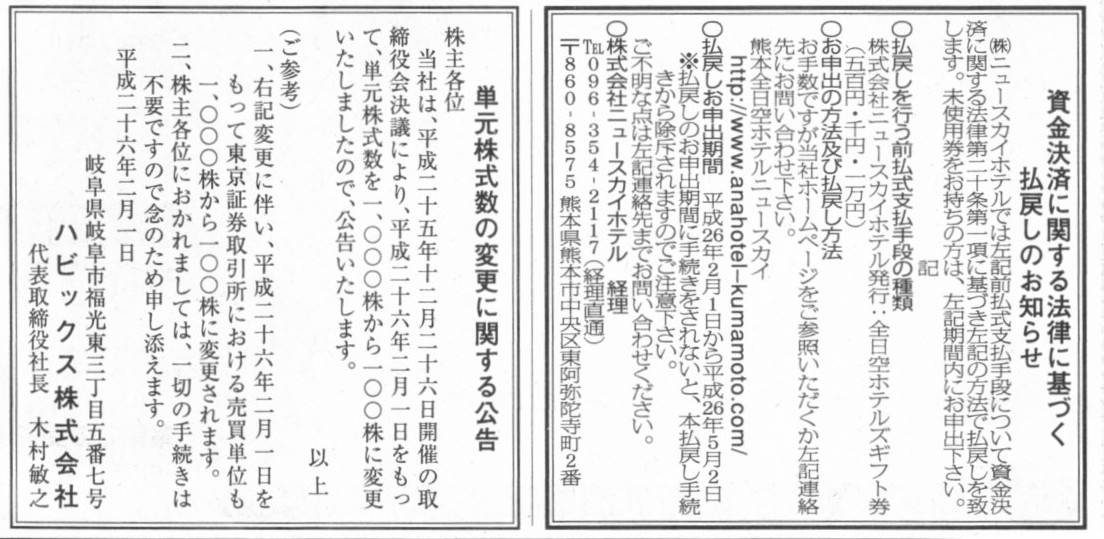

2014�N2��1��(�y)���{�o�ϐV���@����

�������ςɊւ���@���Ɋ�Â����߂��̂��m�点

������Ѓj���[�X�J�C�z�e��

�P���������̕ύX�Ɋւ������

�n�r�b�N�X�������

�i�L���j

2013�N12��26��

�n�r�b�N�X�������

�P���������̕ύX����ђ芼�̈ꕔ�ύX�Ɋւ��邨�m�点

ttp://www.havix.co.jp/ir/pdf/ir_press/press251226.pdf

2005�N3��14��

�n�r�b�N�X�������

JASDAQ���L�O�z���Ɋւ��邨�m�点

ttp://www.havix.co.jp/ir/pdf/ir_press/press170314.pdf

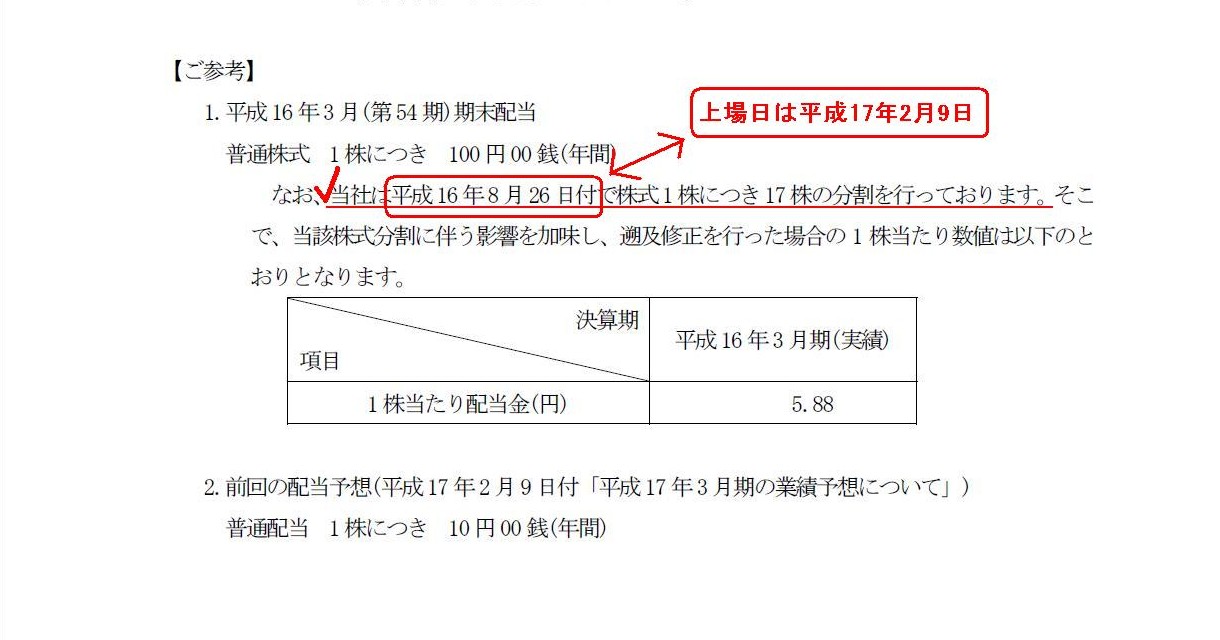

����16�N3�����i��54���j�̊����z��

�i1/1�y�[�W�j

�n�r�b�N�X������Ђ�JASDAQ���́u2005�N2��9���v�A������������i1����17���ցj�́u2004�N8��26���v�ł��B

�����Ƃ́A�V�K��꒼�O�ɑ�K�͂Ȋ������������{���邱�Ƃ����̂��Ƃ���������邩�Ǝv���܂��B

�܂��A�n�r�b�N�X������Ђ͂����2006�N3���ɂ�1����2���Ɋ����������s���Ă��܂��B

2006�N3��9��

�n�r�b�N�X�������

�����̕����i������t�j�Ɋւ��邨�m�点

ttp://www.havix.co.jp/ir/pdf/ir_press/press180309.pdf

���̎��́A�n�r�b�N�X������Ђ̊��������O�̔��s�ϊ��������́A�u4,087,640���v�������悤�ł��B

�܂�A�u2004�N8��26���v�Ɋ��������i1����17���ցj���s�������Ƃɂ��A

�n�r�b�N�X������Ђ̔��s�ϊ��������́u4,087,640���v�ƂȂ����킯�ł��B

�������܂��ƁA�u2004�N8��26���v�̊��������i1����17���ցj�����{����O�i2004�N8��25���܂Łj�́A

�n�r�b�N�X������Ђ̔��s�ϊ��������́A4,087,640����17��240,449.411764...���������킯�ł��B

�E�E�E�ł���킯�͂Ȃ��Ǝv���܂��B

���s�ϊ��������͕K�����R�����Ǝv���܂����B

�v���X�����[�X���́u4,087,640���v�́u4,087,650���v�̊ԈႢ�ł��傤���B

����Ȃ�2004�N8��26���̊��������O�̔��s�ϊ���������240,450���ƂȂ�܂����B

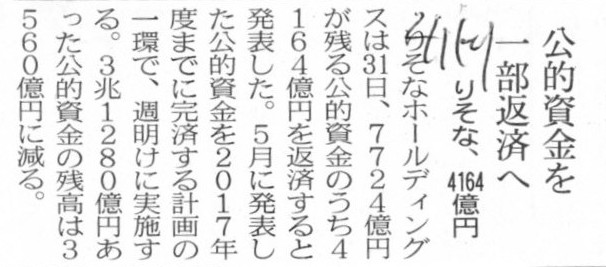

2014�N2��1��(�y)���{�o�ϐV��

�肻�ȁA4164���~�@���I�������ꕔ�ԍς�

�i�L���j

2014�N1��31��

�肻�ȃz�[���f�B���O�X

2014�N3������3�l�������Z�Z�M�k���{��l�i�A���j

ttp://www.resona-gr.co.jp/holdings/investors/ir/kessan/pdf/20140131_2a.pdf

2014�N1��31��

�肻�ȃz�[���f�B���O�X

2014�N3�����ʊ�

�ʋƐї\�z�̏C���Ɋւ��邨�m�点

ttp://www.resona-gr.co.jp/holdings/news/newsrelease/pdf/20140131_7a.pdf

2014�N1��31��

�肻�ȃz�[���f�B���O�X

�I�l���(ToSTNeT-2)�ɂ�鎩�Ȋ���(���ʊ���)�̔��t������ь��I�����̈ꕔ�ԍςɊւ��邨�m�点

ttp://www.resona-gr.co.jp/holdings/news/newsrelease/pdf/20140131_9a.pdf

2014�N1��31��

�肻�ȃz�[���f�B���O�X

���Ȋ���(��3�����D�抔��)�̔��t������я��p�Ȃ�тɌ��I�����̈ꕔ�ԍςɊւ��邨�m�点

ttp://www.resona-gr.co.jp/holdings/news/newsrelease/pdf/20140131_11a.pdf

�y�R�����g�z

�D�抔���ɂ͋ɂ߂đ����̖��_������܂����A�D�抔���̖��_�ɂ��Ă͍����͊��S�ɓx�O�����ď����܂��B

���̂��т̎��Ȋ����̔��t������я��p�̂����A

�u��3�����D�抔���̎擾����я��p�v�͂܂��Ӗ��͕�����̂ł����A

�u���ʊ����̎擾�v�̕��͑S���Ӗ���������܂���B

�肻�ȃz�[���f�B���O�X�����͏�ꂵ�Ă���̂ł�����A

�肻�ȃz�[���f�B���O�X�̊���ł���a���ی��@�\�͒P�Ɏs��ł肻�ȃz�[���f�B���O�X�����p����悢�����ł͂Ȃ��ł��傤���B

�m���ɁA�肻�ȃz�[���f�B���O�X�������ʂɎs��Ŕ��p����ƁA�肻�ȃz�[���f�B���O�X�������������Ă��܂��A

�������p���z���a���ی��@�\�̎擾������������Ă��܂����ꂪ����͕̂�����܂��B

�������A����������Ȃ�A�����������̎����̎��̎����W�ʼn��i�����܂�̂��s�ꊔ���ƌĂ����̂ł͂Ȃ����낤���A�Ǝv���܂��B

�܂��A�������������Ă��܂����Ƃ��莋����̂Ȃ�A�a���ی��@�\�͂͂��߂���S�Ă̊�����D�抔���ň�����悩�����͂����A

�Ƃ������_�ɍs�������Ǝv���܂��B

���ʊ����̉��z�Ƃ͈قȂ�A�D�抔���̉��z�������邱�Ƃ͂Ȃ��킯�ł�����B

�܂��A���̂悤�ȏꍇ�̌��I�����̒����́A�u�ꎞ�I�Ȏ��{�����v�Ƃ������Ӗ�����������A

��܂��������ɂ����鏞�ҁE�ԍς��O��ƌ�����킯�ł��B

���̓_������A���I�����͗D�抔���̌`�łȂ���Ώ��ҁE�ԍώ��̉��z�̂��Ƃ��l����A���z���m�肵�Ă���D�抔���łȂ���Ȃ�Ȃ��킯�ł��B

���ɏ�ꂵ�Ă��镁�ʊ������߂��ꍇ�A���i����s�ꊔ���͂ǂ��ω�����̂��S��������Ȃ��킯�ł�����A

��܂��������ɏ��ҁE�ԍς��悤�Ǝv���Ă��A�������Ⴂ���Ƃ������Ō��I�����i���ʊ����j�����ҁE�ԍςł��Ȃ����ƂɂȂ��Ă��܂��킯�ł��B

���̂��т̌��I�����i���ʊ����j�����ҁE�ԍς́A�I�l���(ToSTNeT-2)�ɂ�鎩�Ȋ���(���ʊ���)�̔��t���ɂ��s���悤�ł����A

���̔��承�i�͎������c���ł���2014�N1��31���̏I�l�ł���546�~�Ƃ̂��Ƃł��B

����546�~�́A�a���ی��@�\�̂肻�ȃz�[���f�B���O�X������1��������̎擾�����������R�����͂��ł��B

����͂��̎����̊�����1��������̎擾��������������ԂŐ��ڂ��Ă�������悩���������̂��Ƃł���A

���Ɋ������a���ی��@�\�̂肻�ȃz�[���f�B���O�X������1��������̎擾���������Ⴂ��ԂŐ��ڂ�������ꍇ��

���܂ł����Ă��a���ی��@�\�͕ۗL����肻�ȃz�[���f�B���O�X�����p�i���I�����̉���j�ł��Ȃ����ƂɂȂ�܂��B

���I�����̉�����s�ꊔ���ɍ��E����Ȃ����߂ɂ��A���̂悤�ȏꍇ�̌��I�����̒����͗D�抔���ɂ�邵���Ȃ��킯�ł��B

�Ō�ɁA���̂��т̎��Ȋ����̔��t������я��p�Ɋւ��ẮA�u��3�����D�抔���̎擾����я��p�v���u���ʊ����̎擾�v���A

���̌����ɂ��Ă̓v���X�����[�X�ɂ͈ꌾ��������Ă��܂���B

���Ȋ����̎擾�̌����ƂȂ闘�v��]�����Ȃ���A���Ȋ����̎擾���̂��ł��܂���B

�����ŁA�Ⴆ�Δ��s�����D�抔����\�ߊm�肵�������ɏ��ҁE�ԍς��邱�Ƃ��l���܂��ƁA

���Ȋ����̎擾�̂��߂ɗ\�ߊm�肵�������ɏ\���Ȋz�̗��v��]�����v�コ��Ă��邱�Ƃ��O��ƂȂ�܂��B

�u�����̂���m�肵�������ɏ\���Ȋz�̗��v��]�����v�コ���v�Ƃ������Ƃ��Ȃ��\�ߕ�����̂��A�Ƃ������͕ʓr���낤���Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}