2013年12月7日(土)

2013年12月6日

ポッカサッポロフード&ビバレッジ株式会社

組織変更および主要人事異動のお知らせ

ttp://www.pokkasapporo-fb.jp/company/news/release/131206_02.html

2013年12月6日

ポッカサッポロフード&ビバレッジ株式会社

代表取締役の異動に関するお知らせ

ttp://www.pokkasapporo-fb.jp/company/news/release/131206_01.html

國廣喜和武 略歴(Jump to Tha PDF

File.)

ttp://www.pokkasapporo-fb.jp/company/news/pdf/131206_01.pdf

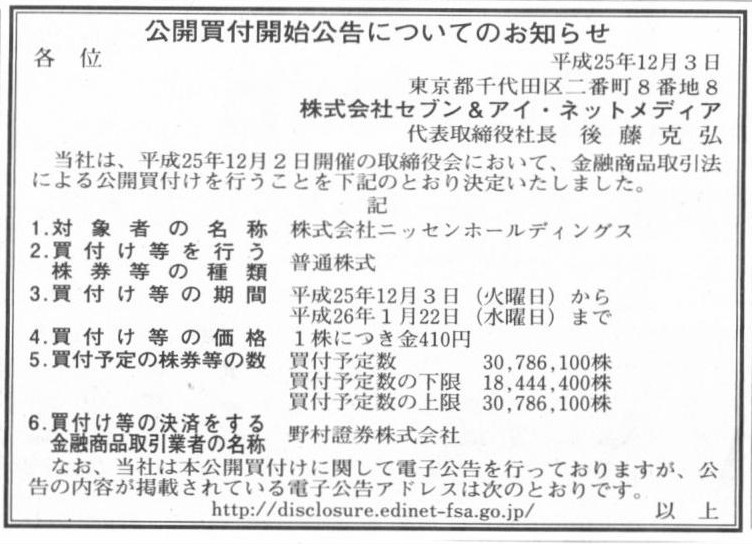

2013年12月3日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社セブン&アイ・ネットメディア

(記事)

(関連記事)

2013年11月4日(月)日本経済新聞

セブン&アイ コンビニから百貨店まで300万点 全ての商品 ネット通販 最寄り店に配送も

(記事)

[東京 2日 ロイター]

-セブン&アイ・ホールディングスは2日、通信販売大手のニッセンホールディングスの

議決権の過半数を握って連結子会社化すると発表した。小売業におけるネット戦略を強化する。

グループでIT(情報技術)サービスを手掛ける中間持ち株会社のセブン&アイ・ネットメディアが株式公開買い付け(TOB)と

第三者割当増資を通じて、ニッセンHD株の50.1%の議決権を取得する。ニッセンHDの上場は維持する方針。

TOB価格は1株410円で、今月3日から来年1月22日までの30営業日のうちに、過半数の取得を目指す。

すでに、筆頭株主のユーシーシーホールディングスなど大株主3社と約30%の株式の取得について合意しており、

市場を通じて過半数を取得していく。

TOBで過半数の取得ができない場合は、ニッセンHDが1月29日から3月13日までに、

1株410円で第三者割当増資を実施し、議決権比率を50.1%に引き上げる。

(ロイター 2013年

12月 2日 16:46

JST)

ttp://jp.reuters.com/article/businessNews/idJPTYE9B104P20131202

2013年12月2日

株式会社セブン&アイ・ホールディングス

子会社による株式会社ニッセンホールディングス株式(証券コード:8248)に対する公開買付けの開始、

第三者割当増資の引受け、及び資本業務提携契約の締結に関するお知らせ

ttp://www.7andi.com/dbps_data/_material_/localhost/pdf/20131202_01ir.pdf

2013年12月2日

株式会社ニッセンホールディングス

株式会社セブン&アイ・ホールディングス及びその完全子会社である株式会社セブン&アイ・ネットメディアとの資本業務提携

並びに株式会社セブン&アイ・ネットメディアによる当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.nissen-hd.co.jp/ir/pdf/IR_13_12_02_1.pdf

2013年12月2日

株式会社ニッセンホールディングス

ユーシーシーホールディングス株式会社との資本業務提携の解消に関するお知らせ

ttp://www.nissen-hd.co.jp/ir/pdf/IR_13_12_02_2.pdf

2013年12月2日

株式会社ニッセンホールディングス

第三者割当による新株式発行に関するお知らせ

ttp://www.nissen-hd.co.jp/ir/pdf/IR_13_12_02_3.pdf

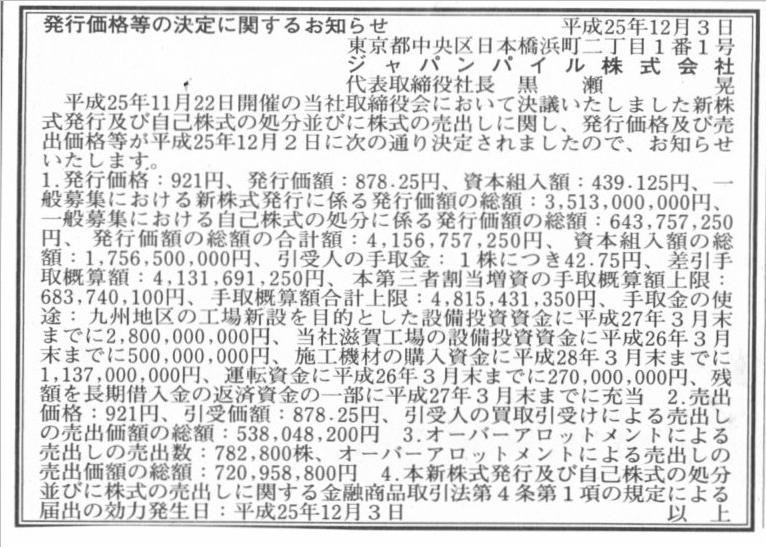

ホットストック:ジャパンパイル 大幅安、業績上方修正より公募増資を嫌気

[東京 25日 ロイター] - ジャパンパイル

は大幅安。22日、公募増資などで最大約51億5200万円を調達すると発表した。

同時に2014年3月期の業績と配当予想を上方修正しているが、希薄化懸念が先行する株価の動きとなっている。

調達資金は九州に予定する新工場の設備投資などに充てる。発行する新株は400万株。

需要に応じて行うオーバーアロットメントによる売り出しは上限78万2800株。

発行済み株式は最大16%増える。新株の発行価格は12月2─5日に決定。払い込み期日は12月9─12日。

(ロイター 2013年

11月 25日 09:18

JST)

ttp://jp.reuters.com/article/stocksNews/idJPL4N0J90NM20131125

2013年11月22日

ジャパンパイル株式会社

新工場建設用地の取得について

ttp://www.japanpile.co.jp/cms/ir/pg9910/image/file9910_10_1.pdf

2013年12月3日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

ジャパンパイル株式会社

(記事)

【コメント】

私は今まで、「自分に厳しく、他人にも厳しく。」を座右の銘に生きてきました。

2013年11月19日(火)日本経済新聞

ユーグレナ74億円調達 公募増資など 研究設備や買収に

アトネイチャ

最大12億円調達

JBR、株売り出し 最大43億円調達

(記事)

2013年11月20日(水)日本経済新聞

ノジマ、34億円調達 公募増資など

(記事)

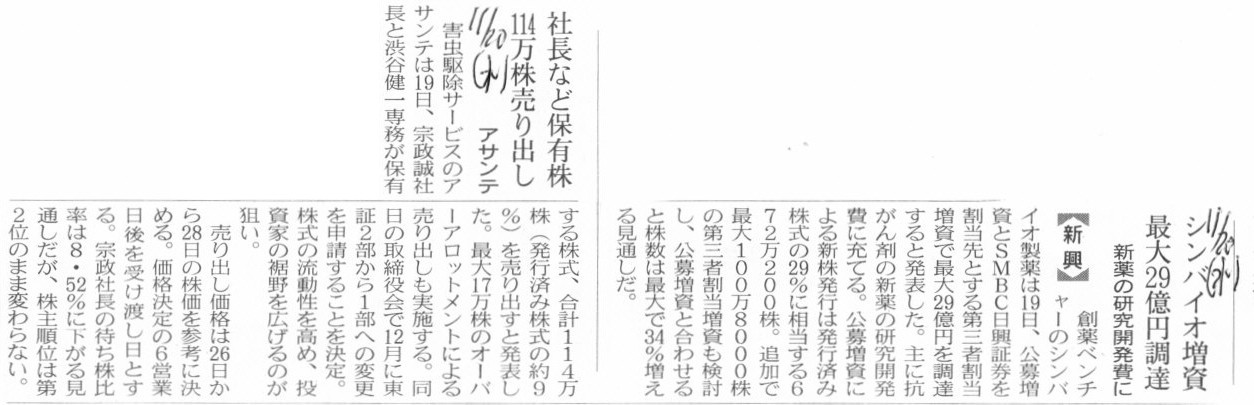

2013年11月20日(水)日本経済新聞

社長など保有株114万株売り出し アサンテ

シンバイオ増資

最大29億円調達 新薬の研究開発費に

(記事)

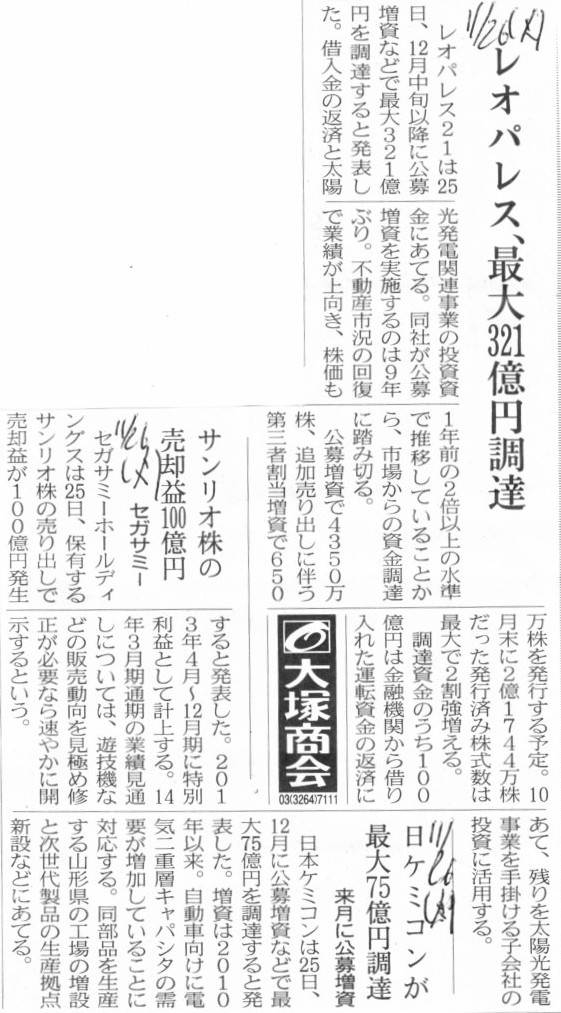

2013年11月26日(火)日本経済新聞

レオパレス、最大321億円調達

サンリオ株の売却益100億円 セガサミー

日ケミコンが最大75億円調達 来月に公募増資

(記事)

2013年11月26日(火)日本経済新聞

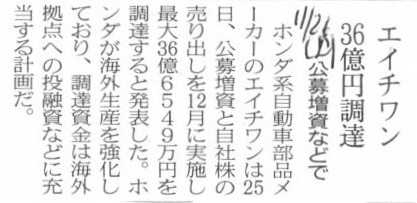

エイチワン 36億円調達 公募増資などで

(記事)

2013年11月27日(水)日本経済新聞

共和電が調達 最大8億5100万円

(記事)

2013年11月30日(土)日本経済新聞

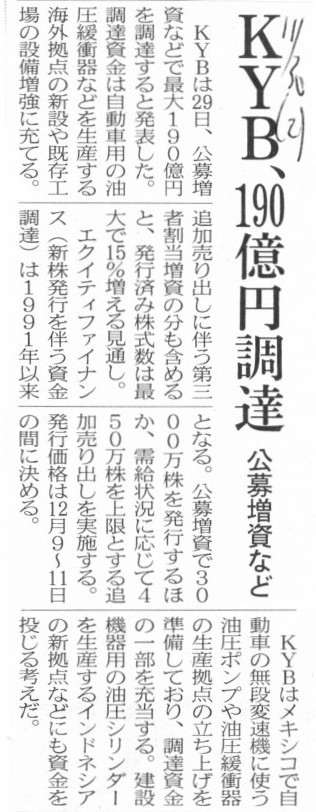

KYB、190億円調達 公募増資など

(記事)

2013年12月4日(水)日本経済新聞

メイコー公募増資など 最大62億円調達

(記事)

2013年12月3日

株式会社メイコー

新株式発行及び株式の売出しに関するお知らせ

ttp://www.meiko-elec.com/ir/pdf/news/2013/2013_1203.pdf

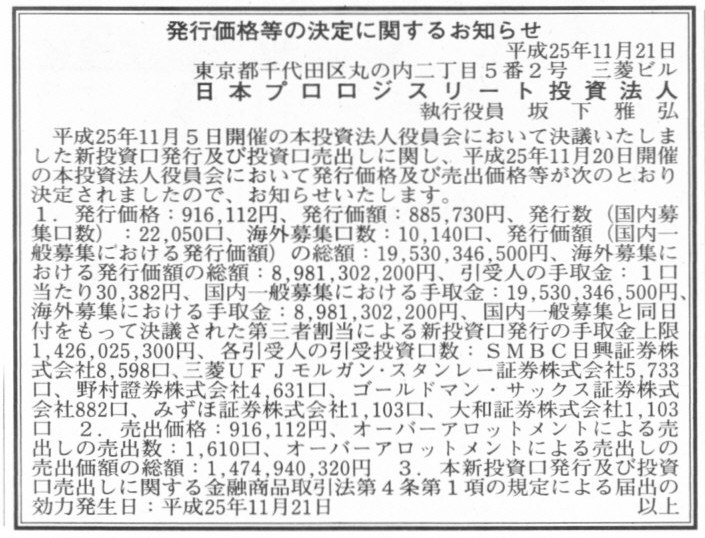

2013年11月21日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

日本プロロジスリート投資法人

(記事)

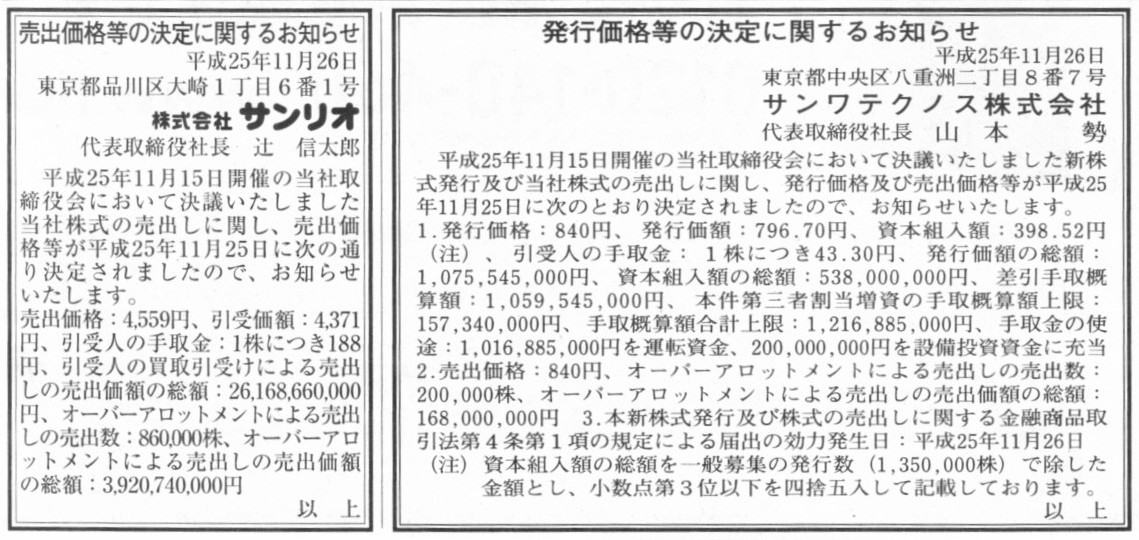

2013年11月26日(火)日本経済新聞

発行価格等の決定に関するお知らせ

サンワテクノ株式会社

売出価格等の決定に関するお知らせ

株式会社サンリオ

(記事)

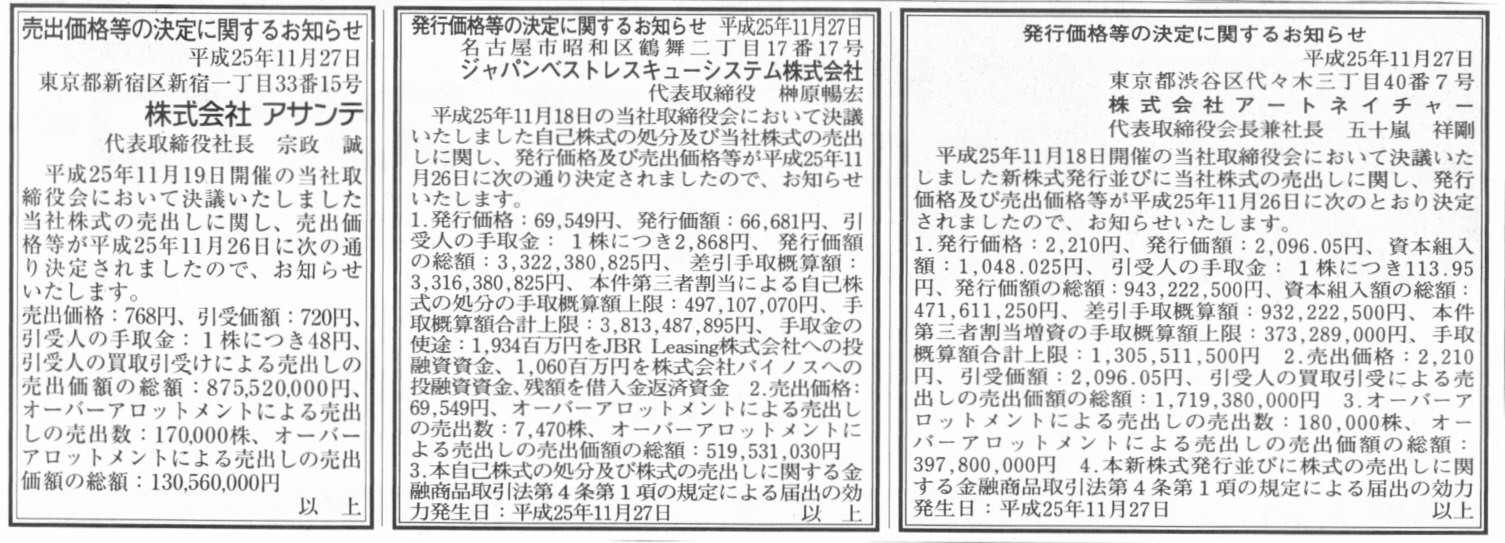

2013年11月27日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社アートネイチャー

発行価格等の決定に関するお知らせ

ジャパンベストレスキューシステム株式会社

売出価格等の決定に関するお知らせ

株式会社アサンテ

(記事)

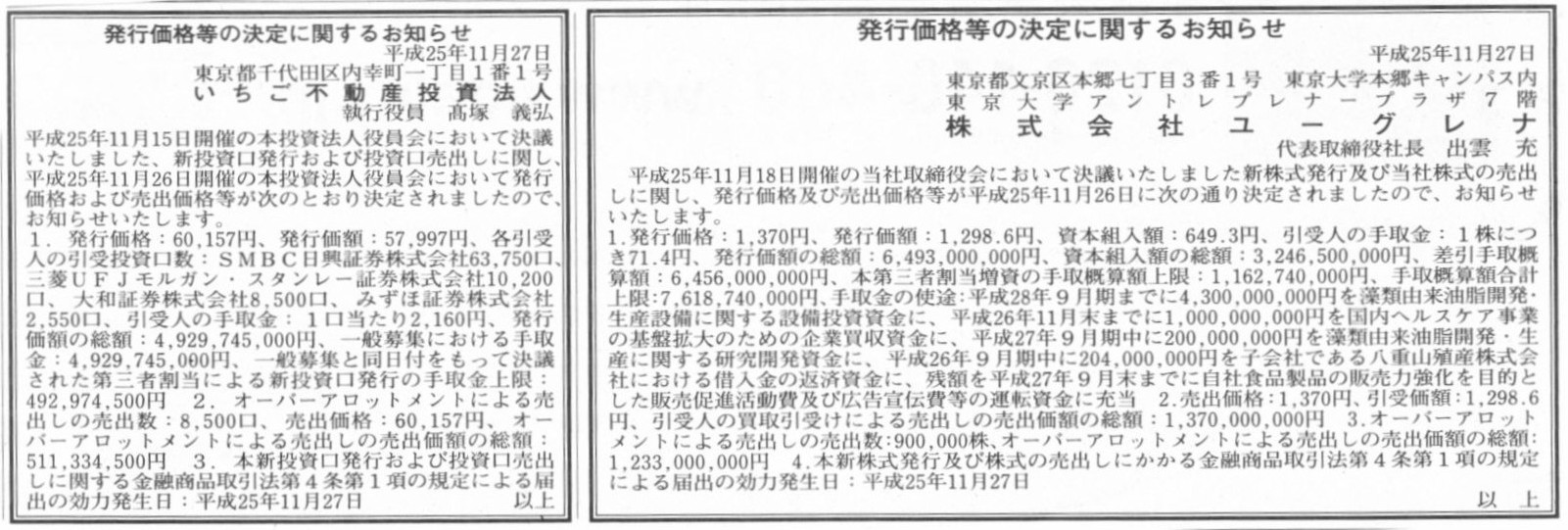

2013年11月27日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社ユーグレナ

発行価格等の決定に関するお知らせ

いちご不動産投資法人

(記事)

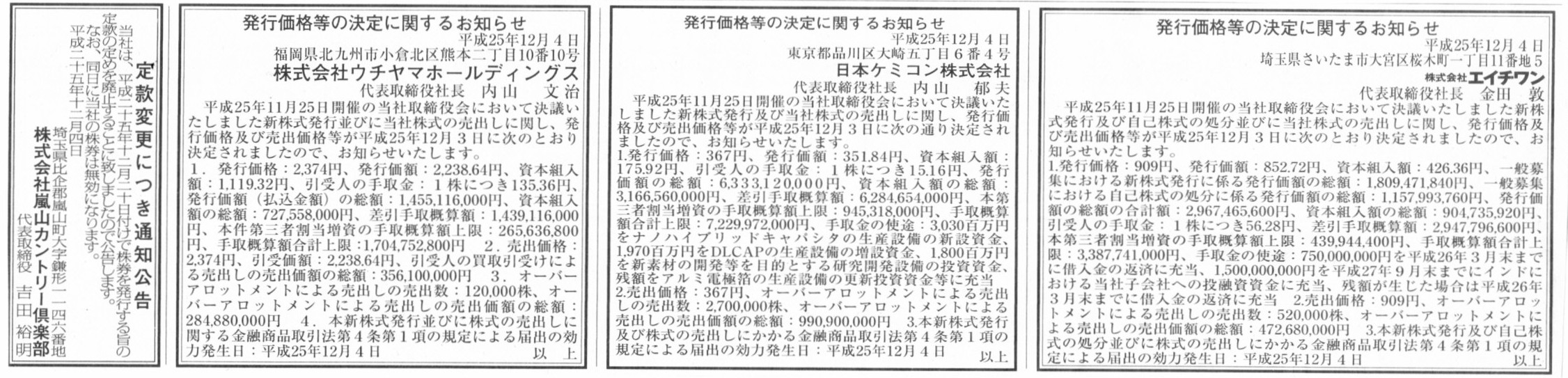

2013年12月3日(火)日本経済新聞 公告

定款変更につき通知公告

株式会社嵐山カントリー倶楽部

発行価格等の決定に関するお知らせ

株式会社ウチヤマホールディングス

発行価格等の決定に関するお知らせ

日本ケミコン株式会社

発行価格等の決定に関するお知らせ

株式会社エイチワン

(記事)

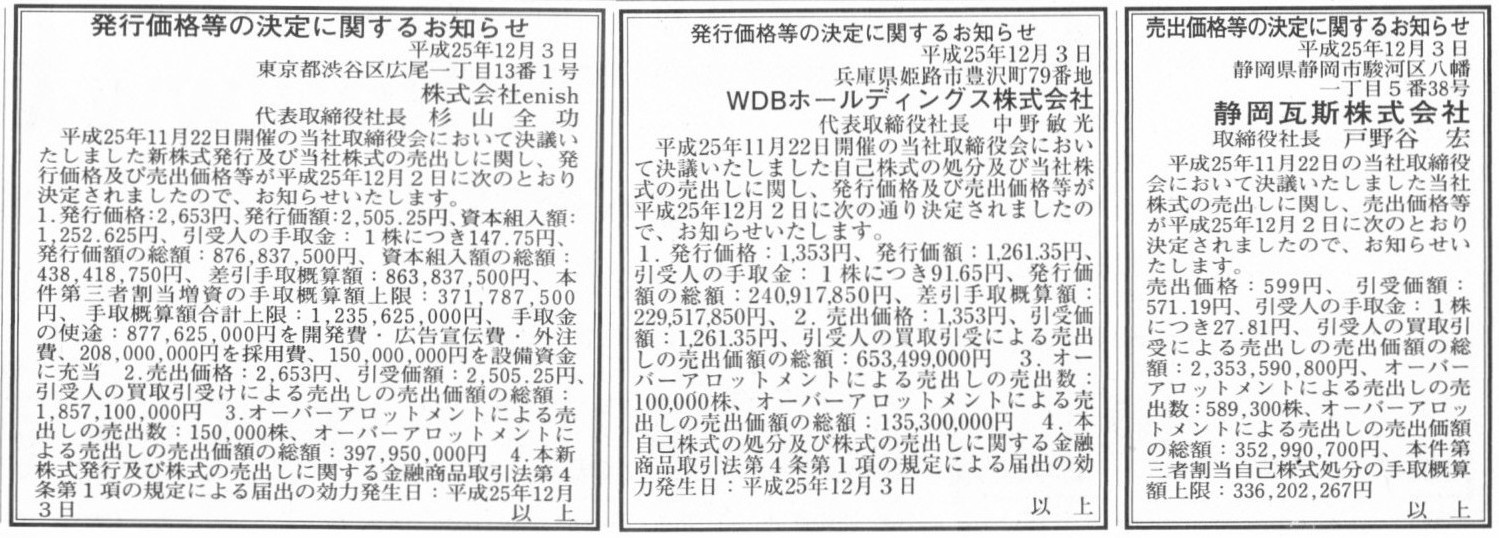

2013年12月3日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社enish

発行価格等の決定に関するお知らせ

WDBホールディングス株式会社

売出価格等の決定に関するお知らせ

静岡瓦斯株式会社

(記事)

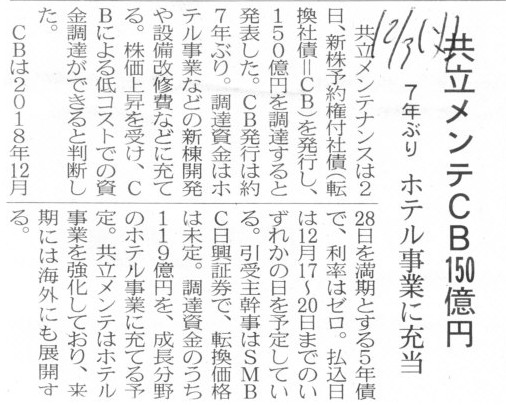

2013年12月3日(火)日本経済新聞

共立メンテCB150億円 7年ぶり ホテル事業に充当

(記事)

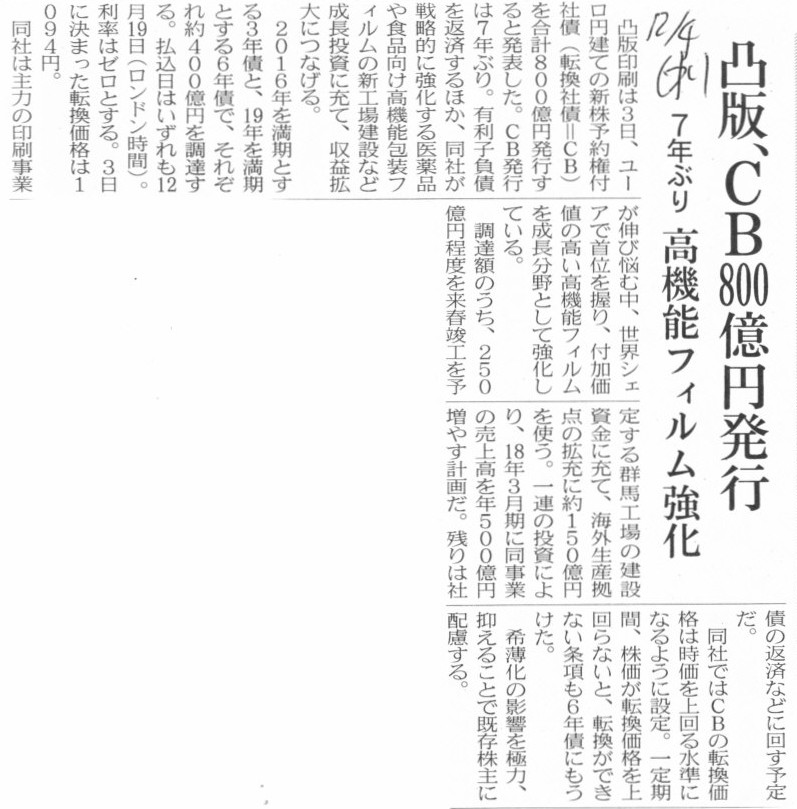

2013年12月4日(水)日本経済新聞

凸版、CB800億円発行 7年ぶり 高機能フィルム強化

(記事)

2013年11月28日(木)日本経済新聞

新株予約権活用の増資相次ぐ 日医工、128億円調達

(記事)

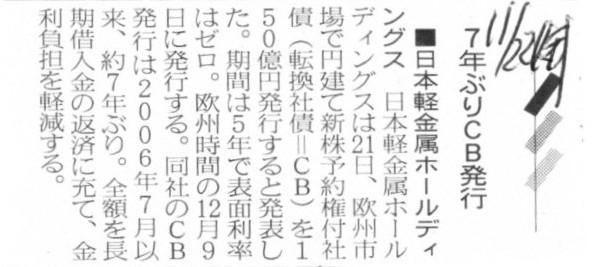

2013年11月22日(金)日本経済新聞

■日本軽金属ホールディングス 7年ぶりCB発行

(記事)

2013年11月21日(木)日本経済新聞

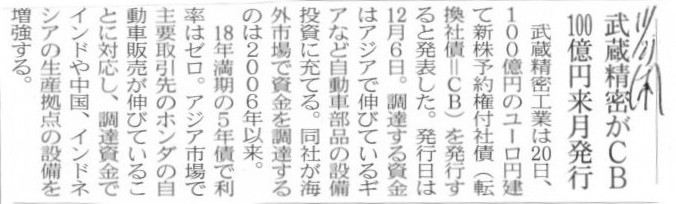

武蔵精密がCB 100億円来月発行

(記事)

2013年11月21日(木)日本経済新聞

極洋、40年ぶりCB 冷凍食品の工場新設に 30億円発行

(記事)

2013年11月27日(水)日本経済新聞

旭硝子、純利益150億円 国際会計基準で費用減 今期

(記事)

2013年11月28日(木)日本経済新聞

三井物が正式発表 国際会計基準 今期から移行

(記事)

【コメント】

旭硝子は2013年12月期からIFRSを適用することになったそうなのですが、

IFRSと日本基準では連結営業損益・連結営業外損益の各項目内容が異なるようでして、

>日本基準では営業外収益だった持ち分法投資利益10億円を営業利益に加算する。

などと書かれてあります。

どのように各取引に対する仕訳を切るべきか、が会計処理の本質部分であるわけです。

その意味において、その損益項目は営業損益の項目に該当するのかそれとも営業外損益の項目に該当するのか、

は相対的には本質的ではないわけです。

もちろん、売上総利益額、営業利益額、経常利益額、税引前当期純利益額、当期純利益額、それぞれに意味がありますので、

その損益項目は具体的にどの損益項目に該当するのかは極めて重要です。

そして、取引内容を吟味すれば、「その損益項目は具体的にどの損益項目に該当するのか」は実は一意に決まるものなのです。

企業会計の根本の話をすると、「その損益項目は具体的にどの損益項目に該当するのか」は本来適用する会計基準で決まるのではありません。

企業の取引内容から必然的に決まるのです。

企業会計に関する究極的な話をすると、本来は、適用する会計基準によって財務諸表が異なってくる、という状態はおかしいわけです。

日本だろうがアメリカだろうがヨーロッパだろうが中国だろうが、

企業の取引内容によって一意に仕訳が決まり、そしてその結果財務諸表も一意に決まる、というのが企業会計の正しい姿です。

仮に、適用する会計基準によって財務諸表が異るのだとすれば、

それは、一方の会計基準が間違っているか、両方の会計基準が間違っているか、のどちらかです。

本来であれば、企業の取引内容によって仕訳が一意に決まり、そして、各損益や各資産負債の表示区分も一意に決まるはずなのです。

IFRSというのは、意図的に間違った会計処理方法を要求し、意図的に間違った表示方法を要求しているように思えます。

究極的な話をすると、会計理論に沿って本当に正しく会計基準を策定するならば、

世界各国の全ての会計基準は必然的に同じになる(世界統一会計基準が自動的に完成する)のです。

わざわざIFRSだなどと言わなくても、日本基準も米国基準もヨーロッパ各国の全ての会計基準も中国の会計基準もこの世の全ての会計基準も、

実ははじめから全て完全に同じになるはずなのです。

現在、世界各国の会計基準の間には差異があると言います。

しかしその差異は各国の違いから生じたものではありません。

言わば人為的に差異を生じさせた、と言っていいのだと思います。

言語や文化や風習や生活様式などには各国で大きな違いがあると思います。

しかし、商取引自体には各国で差がないのではないかと思います。

商取引自体は同じなら、それに対する会計処理(切らねばならない仕訳)は当然同じになるわけです。

つまり、会計処理方法を定めた会計基準は当然同じになるわけです。

すると必然的に財務諸表も同じなるわけです。

国によって会計基準が異なること自体が本来おかしく、適用する会計基準によって財務諸表に差異が生じること自体が本来おかしいのです。

現在、IFRSという間違った会計基準を適用する企業が増えています。

また、日本版IFRSを策定しようと言う議論まであるようです。

IFRSは世界統一会計基準を策定しようとする試みではなかったのでしょうか。

これもまた根底からなる本末転倒という気がします。

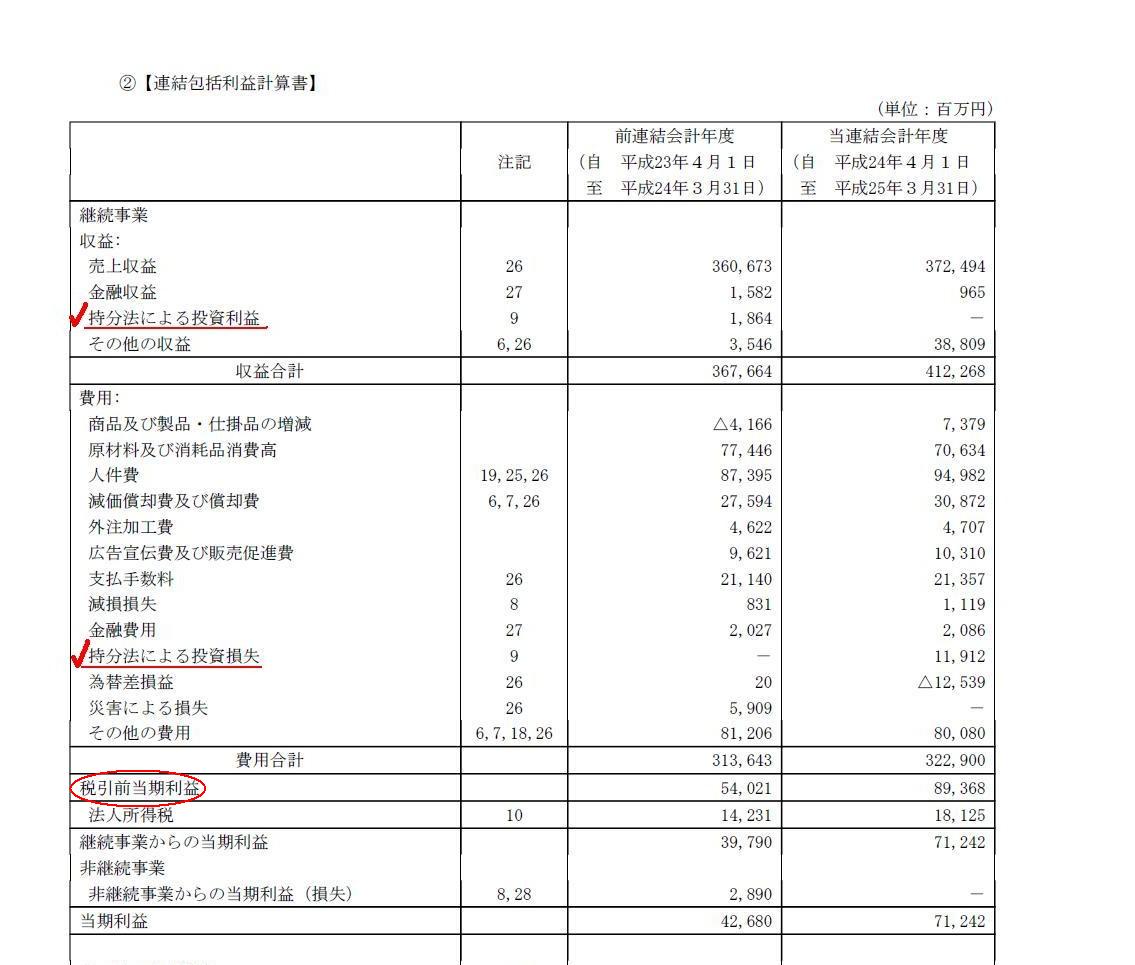

HOYA株式会社

2013年3月期

有価証券報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=yuho_pdf&sid=1892756

連結包括利益計算書

(73/195ページ)

持分法投資損益は、収益の一項目、費用の一項目、という形で開示されています。

「収益合計−費用合計=税引前当期利益」、というだけの開示項目です(営業外損益項目、特別損益項目がそもそもない)。

旭硝子の記事にある「営業利益」は、このHOYA株式会社の連結包括利益計算書の「税引前当期利益」に該当することになるのだと思います。

こういった「利益額の名称」は、IFRSでは企業で任意に決めてよいのかもしれません。

しかし、IFRSでは会計基準(会計処理方法)を世界で統一しようとしているのですから、

「利益額の名称」すら企業で決めてよいと言うのは、志していることと定めとが完全に矛盾していると思います。

それにしてもHOYA株式会社の財務諸表を見て改めて思うことですが、

ここまで簡略化して表示するのなら、「連結精算表をそのまま開示する」方が手間がかからず情報量も豊富であると思います。

日本版IFRSを策定するのなら、「連結精算表をそのまま開示する」という財務情報開示方法をまじめに検討してみてはいかがでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}