2014年1月19日(日)

2014年1月18日(土)

http://citizen.nobody.jp/html/201401/20140118.html

>現行の会計基準(企業結合会計基準)や現行の税務基準(税務上の取り扱い)は次のようになっていると思います。

>

>

>存続会社の合併仕訳

>

>(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

>(営業権) xxx

(資本金) xxx

>(消滅会社株式) aaa

(自己株式) aaa

>(存続会社株式) bbb (自己株式) bbb

正しくはこうです↓。

現行の会計基準(企業結合会計基準)や現行の税務基準(税務上の取り扱い)は次のようになっていると思います。

存続会社の合併仕訳

(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

(営業権) xxx

(資本金) xxx

(自己株式) aaa

(消滅会社株式) aaa

(自己株式) bbb

(存続会社株式) bbb

正しくはこうです↓。

ところが、私は会計理論上の正しい考え方はこうではないかと思うわけです。

存続会社の合併仕訳

(消滅会社諸資産) xxx

/ (消滅会社諸負債) xxx

(営業権) xxx

(資本金) xxx

(消滅会社株式減損損失) aaa

(消滅会社株式) aaa

(自己株式) bbb

(存続会社株式) bbb

貸借対照表上は、自己株式勘定は純資産の控除項目(純資産の分にマイナス表示する)なのですが、仕訳の上では借方にきます。

仕訳中の存続会社株式・消滅会社株式勘定と自己株式勘定の貸借が逆になってしまいました。

お詫びして訂正いたします。

それから、昨日は「完全子会社が完全親会社を吸収合併する(完全子会社が存続会社)場合」の会計処理について考えましたが、

昨日の論点に関してさらに理解を深めるため、

今日は「完全親会社が完全子会社を吸収合併する(完全親会社が存続会社)場合」の会計処理について考えてみましょう。

「完全親会社が完全子会社を吸収合併する(完全親会社が存続会社)場合」の会計処理で重要なのは、

合併の対価が存続会社株式だろうが現金だろうが、煎じ詰めれば仕訳は同じになる、という点です。

その理由は、「完全親会社が完全子会社を吸収合併する(完全親会社が存続会社)場合」は合併の対価は一切ないからです。

この点を理解するために、ここでは敢えて、まず「対価は現金であった」と考えて仕訳を考えてみましょう。

まず「対価は現金」の場合を理解すると、対価は受け取っていないという点では全く同じなので、

「対価は存続会社株式」の場合も結局同じ合併仕訳になる、となるわけです。

対価が存続会社株式の場合も、存続会社保有の消滅会社株式は合併に際しても自己株式にならない、という点がポイントです。

「対価は現金」の場合の合併仕訳を理解のヒントにして下さい。

完全親会社の合併仕訳

(消滅会社諸資産) xxx

/ (消滅会社諸負債) xxx

(合併差益(その他資本剰余金)) xxx

(消滅会社株式減損損失)xxx

(消滅会社株式) xxx

『現金を対価に』の場合は、消滅会社株式は存続会社株式には絶対ならないわけですから、

消滅会社株式は減損処理するしかないと思います。

すると、「株式を対価に」の場合も、こう↓なるのはおかしい、と何となく理解できるのではないでしょうか。

完全親会社の合併仕訳

(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

(合併差益(その他資本剰余金)) xxx

(自己株式)xxx (消滅会社株式) xxx

「完全親会社が完全子会社を『現金を対価に』吸収合併(完全親会社が存続会社)する場合」の、

現行の税務基準(税務上の取り扱い)については分かりませんが、

ひょっとしたらまだ税法が整備されていない(現金を対価とした合併の場合の定めがない、税法上全く想定されていない)のかもしれません。

もしくは、『現金を対価に』の場合も、「存続会社株式を対価に」に準じた税務処理を行うようになっているかもしれません。

まあ具体的な定めについては各自で専門家にお尋ね願いたい所ですが。

理論上は、存続会社以外の消滅会社株主は、ただ単に消滅会社株式を現金を対価に売却した、というだけだと思います(損益を認識する)。

そして、存続会社自身(消滅会社株主)は、やはり全額消滅会社株式減損損失を計上する(損益を認識する)しかないと思います。

「『現金を対価に』の場合は消滅会社株式は存続会社株式(自己株式)にはならない」という点がポイントだと思います。

発行済株式総数(保有自己株式数)は1株も増加していないのに、自己株式勘定の価額のみが増加するのは論理的に矛盾しているでしょう。

例えば、消滅会社の株式数がそのまま存続会社の株式数となるというのも間違いでしょう。

一体いつ、合併比率は1:1と決まったのでしょうか。

対価の支払いは一切ないわけですから、合併比率も何もないはずです。

また、消滅会社の株式数がそのまま存続会社の株式数と考えてしまうと、

存続会社の発行済株式総数が発行可能株式総数を超えてしまう場面も考えられます。

どのように考えても、消滅会社株式と存続会社株式とは完全に別の株式なのです。

消滅会社株式が存続会社株式に変わったと考えることは理論上絶対に不可能なことなのです。

消滅会社株式は存続会社株式(自己株式)には絶対ならない、

そうだとすると、やはり消滅会社株式は全額減損処理する以外ないと思います。

では、完全親会社が完全子会社を吸収合併する(完全親会社が存続会社)という具体的事例を見てみましょう。

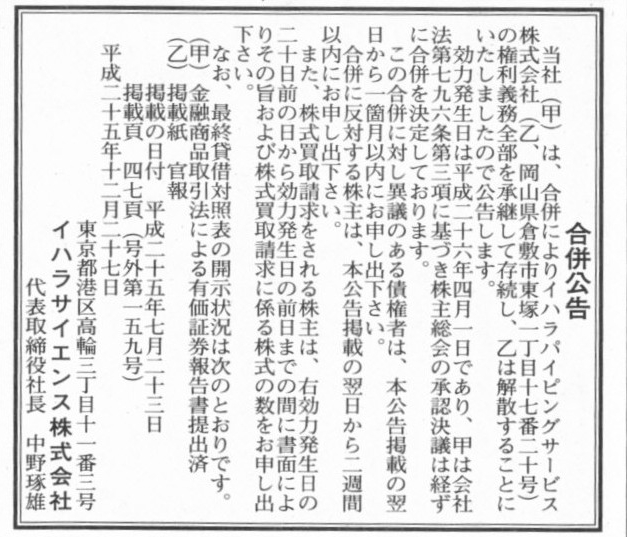

2013年12月27日(金)日本経済新聞 公告

合併公告

イハラサイエンス株式会社

(記事)

2013年12月20日

イハラサイエンス株式会社

連結子会社の吸収合併(簡易合併)に関するお知らせ

ttp://www.ihara-sc.co.jp/ir/pdf/ir_150.pdf

イハラサイエンス株式会社が完全子会社であるイハラパイピングサービス株式会社を吸収合併するという事例です。

イハラサイエンス株式会社保有のイハラパイピングサービス株式の価額は、資本金50百万円の2倍の100百万円だと仮定します。

イハラサイエンス株式会社の合併仕訳

(イハラパイピングサービス諸資産) 520百万円

/ (イハラパイピングサービス諸負債) 395百万円

(合併差益(その他資本剰余金)) 125百万円

(イハラパイピングサービス株式減損損失) 100百万円 (イハラパイピングサービス株式) 100百万円

イハラサイエンス株式会社の実際の仕訳や実務上の取り扱いは分かりませんが、

論理的に考えれば次の仕訳↓はやはり間違いではないだろうか、と思います。

イハラサイエンス株式会社の合併仕訳

(イハラパイピングサービス諸資産) 520百万円 / (イハラパイピングサービス諸負債) 395百万円

(合併差益(その他資本剰余金)) 125百万円

(自己株式) 100百万円

(イハラパイピングサービス株式) 100百万円

イハラパイピングサービス株式に関しては、

会計上損益計算書に全額減損損失が計上されますし、税務上も償却額が全額損金算入されることになると思います。

自己株式勘定を使う(純資産直入)のは、法務面(新株式など1株も発行していない)との整合性が取れていないことになるでしょう。

合併に際して、イハラパイピングサービス株式がイハラサイエンス株式に変わるというのは、

会計、税務、法務の整合性が取れていないことになるわけです。

重要なことは、ここでは会計、税務、法務の整合性を無理に取ろうとしているということではなく、

会計、税務、法務は自然と整合性が取れるものだ(当然整合性は取れる)、という点なのです。

決して整合性を無理に取ろうとしているのではなく、単に「このような組織再編だったら当然この仕訳になるはずだ」というだけなのです。

会計、税務、法務は一般に難しいと言われますが、むしろそれは正反対であると私には思え、ふざけているように思われるかもしれませんが、

会計でも税務でも法務でも、素直に、単純に、自然に考える、難しく考えないということが何より大切なことである、と私は思います。

もう一つ、完全親会社が完全子会社を吸収合併する(完全親会社が存続会社)という具体的事例を見てみましょう。

2013年12月17日(火)

http://citizen.nobody.jp/html/201312/20131217.html

こちらに、パウダーテック株式会社が完全子会社である武蔵産業株式会社を吸収合併する公告がありますが、

この場合の合併仕訳を書いてみましょう。

パウダーテック株式会社保有の武蔵産業株式の価額は、資本金の額12,000千円の2倍の24,000千円だと仮定します。

この時、会計理論上の正しい仕訳はこうだと思います↓。

パウダーテック株式会社の合併仕訳

(武蔵産業諸資産) 464,156千円 / (武蔵産業諸負債) 241,234千円

(合併差益(その他資本剰余金)) 222,922千円

(武蔵産業株式減損損失) 24,000千円 (武蔵産業株式) 24,000千円

パウダーテック株式会社の実際の仕訳や実務上の取り扱いは分かりませんが、

論理的に考えれば次の仕訳↓はやはり間違いではないだろうか、と思います。

パウダーテック株式会社の合併仕訳

(武蔵産業諸資産) 464,156千円 / (武蔵産業諸負債) 241,234千円

(合併差益(その他資本剰余金)) 222,922千円

(自己株式) 24,000千円

(武蔵産業株式) 24,000千円

重要な論点は、上に書きましたイハラサイエンス株式会社の事例と全く同じです(会計、税務、法務の整合性が取れていることが重要です)。

というわけで、2013年11月8日(金)に紹介しました「リラックマ

2014カレンダー」で、

コリラックマが目玉焼きを焼いて欲しいということでしたが、

いつも同じ料理ではあれですので、今日はコリラックマにラーメンを作ってあげました。

これは2014年1月19日(日)のコリラックマのお昼ご飯なります。

ちなみに私は、

本業では、喫茶店(diner)でマスター(master)をしています。

副業は経営コンサルタントなんですが、ご覧の通り、現行の会社法も金融商品取引法も会計基準も税法も全てを「否定」しているところです。

人は私のことを「denier」(否定者)と呼んでいます。

私は、昼は「denier」、夜は「diner」、です。

Ich bin Denier.

2013年11月8日(金)

http://citizen.nobody.jp/html/201311/20131108.html

「コリラックマさん、できましたよ〜。」1

{kind=link}