2014年1月18日(土)

【コメント】

減損会計という会計処理が、その資産の価額を「現金として」回収可能な価額まで引き下げることを意味するのならば、

連結調整勘定という資産科目はそれこそ計上した瞬間から「現金として」回収可能な価額は0円であることが確定しているわけですから、

支配獲得と同時に全額を減損処理しなければならないでしょう

(注:逆に負の連結調整勘定であれば、連結上の資本剰余金の一勘定科目として計上する(「償却し連結利益剰余金を構成する」ことはない)

ということにすべきでしょう)。

減損会計のポイントは、あくまで「『現金として』回収可能な価額まで」という点なのです。

例えば、十分に大きな連結営業利益があれば、連結調整勘定はむしろ全額回収可能と言えるのではないか、と思われるかもしれません。

ところが、その連結営業利益は連結調整勘定の償却には使えないのです。

なぜなら、その連結営業利益は親会社の営業利益と子会社の営業利益を足し算したものに過ぎないからです。

親会社の営業利益も連結調整勘定の償却には使えませんし、子会社の営業利益も連結調整勘定の償却には使えません。

連結調整勘定は連結精算表のみの勘定科目に過ぎません。

一方で、連結精算表上の各種会計処理は個別の財務諸表には何ら影響を与えません。

つまり、連結調整勘定の償却の原資はどこにもない、と言っていいわけです。

すなわち、連結調整勘定を「現金として」回収するなどということは、絶対にあり得ないのです。

仮に、「現金として」回収するというようなことがあるとすれば、それは親会社保有の子会社株式そのものということになると思います。

(個人的にはあり得ないとは思いますが)親会社保有の子会社株式を親会社は「現金として」回収するということはあるかもしれません。

しかし、(主語は親会社になると思いますが)連結調整勘定を「現金として」回収する、ということは絶対にあり得ないのです。

連結調整勘定の償却には、親会社の営業利益も関係ありませんし、子会社の営業利益も関係ないのです。

連結精算表や連結財務諸表は架空の話をしていると言うと言い過ぎかもしれませんが、

個別財務諸表とは異なり、連結財務諸表はそもそも現金の裏付けのようなものは全く考えていない側面があるように思えます。

俗に連結売上高などと言いますが、実際には連結売上高などありません。

あるのは、親会社の売上高と子会社の売上高だけです。

連結上の売上高などないのです。

連結上の売上高などない、だから連結調整勘定の償却も(現金として回収するというような意味では)できないのです。

まあ一応、連結会計上(現行基準上)、連結調整勘定の償却は「連結販売費及び一般管理費」の一項目ということになっているわけですが、

例えば、親会社の営業利益と子会社の営業利益の合計額が十分に大きい場合は、連結調整勘定を20年で規則的に償却していっても、

毎期連結営業利益(黒字)を確保していけることになりますから、

そのような場合には、俗に連結調整勘定の償却を行うことができる(連結調整勘定は回収可能である)、などというわけです。

しかし、その連結調整勘定の償却(連結調整勘定の回収)というのは、本当に連結精算表上のみの話であって、

親会社及び子会社の財務諸表とは何ら関係がありませんし、回収と言っても現金とは全く関係がないのです。

連結現金預金残高などありません。

あるのは、親会社の現金預金残高と子会社の現金預金残高だけです。

そういったことを踏まえますと、連結調整勘定を20年で規則的に償却できる(例えば、償却しても連結営業損失(赤字)にならない)、

ということは言えるかもしれませんが、

連結調整勘定を20年かけて規則的に「現金として」回収できる、ということは概念的に絶対にあり得ないのです。

個別上の償却資産(有形固定資産)であれば、償却すれば手許現金が増加します。

しかし、連結調整勘定を償却しても、連結現金預金残高は1円も増加しないのです。

その理由は、連結調整勘定を償却しても、親会社の現金預金残高も増加しませんし、子会社の現金預金残高も増加しないからです。

増加しないのは当たり前でしょう、連結清算表上の処理は個別財務諸表には影響を与えないのですから。

根本的に連結現金預金残高は増えようがないと思います。

私はこれまでに何回か、「連結調整勘定の償却に耐えられるような株式取得をしなければならない」と書きました。

株式を取得するのなら、連結調整勘定の価額ができる限り小さくなるように、株式をできる限り低い価額で取得しなければならない、

そして、子会社化後は、連結調整勘定の償却(連結販売費及び一般管理費)額以上に親会社もしくは子会社の営業利益が増加するように、

グループとして経営(連結経営)を行っていかなければならない、と書きました。

子会社化が原因で連結営業利益が減少するという事態になってしまっては本末転倒だと思いましたので、このようなことを書いたわけです。

これらのコメントは間違っていたわけでも何でもなく、もちろん今でも正しいわけです。

ただ今日は、「『現金として』回収可能か否か」という観点から、連結調整勘定についてコメントしてみました。

2014年1月18日(土)日本経済新聞

優先株転換 保有64%に オリックス、不動産強化 大京を連結子会社に

(記事)

2014年1月17日

オリックス株式会社

株式会社大京の優先株式の取得請求権行使に関するお知らせ

ttp://www.orix.co.jp/grp/pdf/news/140117_ORIXJ.pdf

【コメント】

優先株式を普通株式に転換した後の議決権所有割合は64.1%とのことです。

株式会社大京は現在オリックス株式会社の持分法適用関連会社とのことですが、

この転換により、株式会社大京はオリックス株式会社の連結子会社になるようです。

このような、会社自身から直接新株式の割り当てを受けて株式を取得する場合は、

取得後過半数を超える場合であっても株式公開買付規制の対象外となるようです。

まあその点は置いておくとして、オリックス株式会社は保有する全ての優先株式を普通株式に転換するのではなく、

一部の第1種優先株式は転換せずに優先株式のまま所有し続けるようです。

もし残りの第1種優先株式まで全て普通株式に転換しますと、おそらく議決権所有割合は3分の2を超えると思います。

現行の定めでは、公開買付け後の株券等所有割合が2/3

以上となる場合には全部買付義務が課されています。

これは、買付者が3分の2以上取得した後実施するスクイーズアウトのことを想定しての定めなのだろうとは思うのですが、

このたびのオリックス株式会社のように、会社自身から直接新株式の割り当てを受けて株式を取得する場合は、

取得後3分の2以上となる場合であっても、特段、希望する少数株主から支配株主が義務的に

株式を買い取らねばならない(少数株主がセルアウト権を行使するイメージ)というような定めはないわけです。

全部買付義務や少数株主がセルアウト権については、財務戦略や株式取得や組織再編等の柔軟性確保の観点から私個人的には反対なのですが、

絶対的な答えはないのかもしれませんが、一つの考え方として、

株主が他の株主から強制的に株式を買い取ることが法的に認められるのであれば、

逆に、株主が他の株主に強制的に株式を買い取らせることも法的に認めないと株主間の権利の整合性が取れない、

という考え方はあると思います。

株式公開買付はそもそも買い手側の立場に立った法制度です。

売り手側の立場に立った法制度が別途株式公開買付を補完する形で整備されないとおかしい、

という意見には一理あろうかと思います。

次に、優先株式の普通株式への転換に関する会計処理について考えてみましょう。

株式会社大京に対し優先株式の取得請求権を行使した日(2014年2月中(予定))のオリックス株式会社の仕訳

(普通株式) xxx / (第1種優先株式) xxx

(普通株式) xxx / (第2種優先株式) xxx

(普通株式) xxx / (第4種優先株式) xxx

(普通株式) xxx / (第7種優先株式) xxx

(普通株式) xxx / (第8種優先株式) xxx

優先株式の取得請求権行使に関する仕訳はこれだけかと思います。

つまり、各優先株式の簿価や転換価額は普通株式の時価とは異なっているわけですが、特段転換に関する損益は計上されないわけです。

普通株式の転換当日の市場株価を反映させる形で、保有株式の価額の評価替えや時価評価のようなことは特段行わないわけです。

その理由は、保有株式を売却したわけでもなく、現金を大京に追加的に払い込んだ(追加出資をした)わけでも何でもないからでしょう。

取得請求権とは言うものの、ただ単に優先株式がそのまま普通株式に変わっただけ(株式の種類が変わっただけ)だ、というだけでしょう。

(もしくは、各優先株式を簿価で株式会社大京に買い取ってもらい、即座にその代金をそのまま株式会社大京に払い込み、

普通株式を受け取った、とも解釈できますが、その場合株式会社大京の自己株式の原資(利益剰余金)が問題になりますので、

やはりただ単に、優先株式自体を払い込みの対価として普通株式を取得した、と考えるべきでしょう。)

要するに、株式の価額は転換前(取得請求権行使前)と全く同じであるわけです。

優先株式と普通株式という株式の種類の違いはあるにせよ、出資は継続している、という解釈がこの仕訳の背景にはあるのだと思います。

仮に、優先株式の簿価と「取得普通株式数×取得日の市場株価」との間に差異があっても、

それは含み益や含み損というような扱いになるのだと思います。

ここまでは何の問題もないと思います。

ただ、ここで私が思い出したのは、「完全子会社が完全親会社を吸収合併する(完全子会社が存続会社)場合」の会計処理なのです。

この点については、今までに何回かコメントしました。

2013年10月29日(火)

http://citizen.nobody.jp/html/201310/20131029.html

2014年1月11日(土)

http://citizen.nobody.jp/html/201401/20140111.html

2014年1月12日(日)

http://citizen.nobody.jp/html/201401/20140112.html

2014年1月11日(土)にも書きましたが、完全子会社が完全親会社を吸収合併するというのは根底からおかしいわけです。

それは合併の対価が現金である場合のことを考えてみると分かるでしょう。

消滅会社である完全親会社の株主には現金を支払います。

すると、完全親会社の株主は存続会社である完全子会社の株主にはなりません。

また、完全子会社の唯一の株主である完全親会社は完全子会社自身が吸収してしまいますから消滅してしまいます。

つまり、存続会社(完全子会社)からは株主は一人もいなくなるのです。

企業会計基準適用指針第10 号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(最終改正平成20 年12 月26

日)

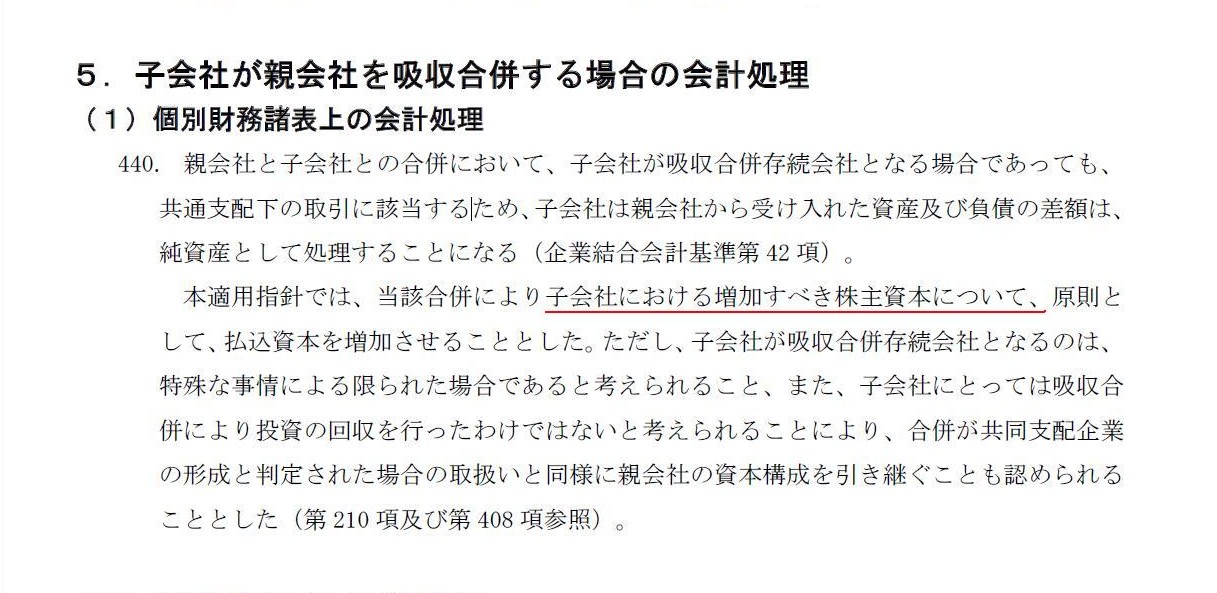

5.子会社が親会社を吸収合併する場合の会計処理

(1)個別財務諸表上の会計処理

(第440項)

同適用指針の設例

[設例22]

子会社が親会社を吸収合併した場合の会計処理

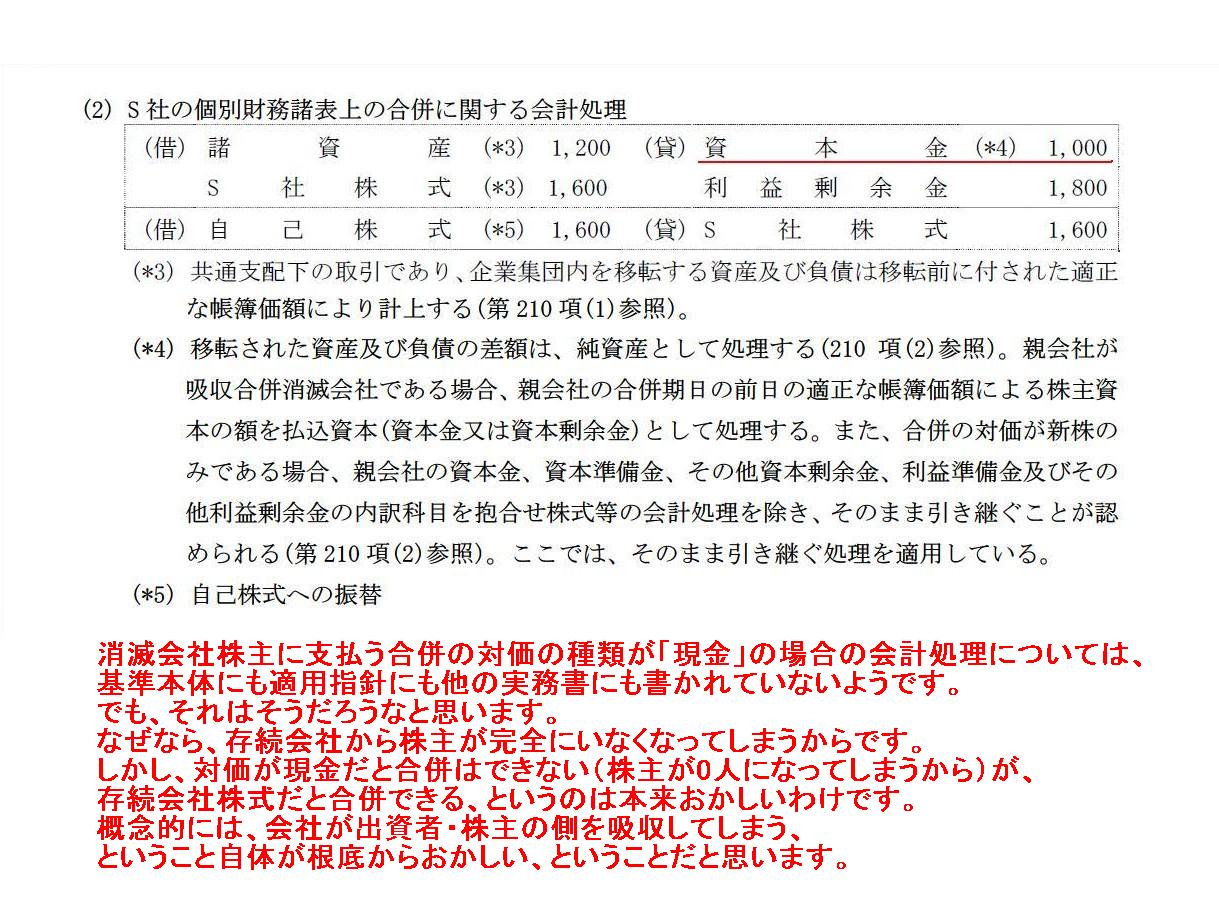

「(2)

S

社の個別財務諸表上の合併に関する会計処理」

消滅会社株主に支払う合併の対価の種類が「現金」の場合の会計処理については、

基準本体にも適用指針にも他の実務書にも書かれていないようです。

でも、それはそうだろうなと思います。

なぜなら、存続会社から株主が完全にいなくなってしまうからです。

しかし、対価が現金だと合併はできない(株主が0人になってしまうから)が、

存続会社株式だと合併できる、というのは本来おかしいわけです。

概念的には、会社が出資者・株主の側を吸収してしまう、

ということ自体が根底からおかしい、ということだと思います。

存続会社の合併仕訳

(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

(営業権) xxx

(資本金) xxx

(消滅会社株式) aaa (自己株式) aaa

(存続会社株式) bbb

(自己株式) bbb

つまり、合併に伴い、存続会社保有の消滅会社株式は存続会社株式となり(→したがって存続会社にとっては自己株式となる)、

消滅会社保有の存続会社株式は、存続会社は消滅会社の資産を包括的に承継することから、存続会社にとっては自己株式となる、

と考えるわけです。

合併に伴い、持ち合い株式が二重に自己株式として存続会社に計上されることになるわけです。

存続会社の合併仕訳

(消滅会社諸資産) xxx

/ (消滅会社諸負債) xxx

(営業権) xxx

(資本金) xxx

(消滅会社株式減損損失) aaa

(消滅会社株式) aaa

(存続会社株式) bbb

(自己株式) bbb

つまり、合併に伴い、

消滅会社保有の存続会社株式は、存続会社は消滅会社の資産を包括的に承継することから、存続会社にとっては自己株式となる、

という点は現行の処理や取り扱いと同じであるものの、

存続会社保有の消滅会社株式は全額減損処理しなければならないのではないか、と私は思うわけです。

なぜなら、消滅会社は文字通り消滅したからです。

合併に伴い消滅会社株式は全て存続会社株式となるのではないか、と思われるかもしれません。

確かに、合併に伴い、基本的には消滅会社株式は全て存続会社株式となるのですが、

ある株式だけは存続会社株式とならないのです。

それは何か。

存続会社保有の消滅会社株式です。

なぜなら、存続会社は合併の対価を受け取っていないからです。

存続会社は合併の対価として存続会社株式を受け取ったでしょうか。

この点は合併の対価が現金だと考えても同じです。

存続会社は合併の対価として存続会社から現金を受け取らないのです。

存続会社は合併の対価は受け取っていない、なおかつ、消滅会社は文字通り消滅した、

となりますと、やはり、存続会社保有の消滅会社株式は全額減損処理しなければならないのではないか、と私は思うわけです。

以上の議論を踏まえて、今改めて考えてみますと、以前の私のコメントは少し間違っているように思いますので訂正します。

まず、2014年1月11日(土) のコメントについてですが、

>三協・立山ホールディングス株式会社が保有する三協立山株式は、効力発生日において、

>”三協立山株式会社が保有する自己株式”とはならない、と思います。

>なぜなら、効力発生日において、三協・立山ホールディングス株式会社は消滅しますので、

>会社の消滅と同時にその株式も消滅するからです。

と書きましたが、これはやはり間違いということになると思います。

三協・立山ホールディングス株式会社が保有する三協立山株式は、効力発生日において、”三協立山株式会社が保有する自己株式”になります。

なぜなら、効力発生日において、三協・立山ホールディングス株式会社は消滅する前に、

権利義務(資産負債)を包括的に三協立山株式へ承継するからです(法人消滅の前に資産負債の承継が先です)。

また、2013年10月29日(火)のコメントについてですが、

>株式会社マルハニチロホールディングスは現時点で既にマルハニチロ水産株式を保有しているのです。

>その株式はどうするというのでしょうか。

>株主は消滅するかもしれません。

>しかし、株式は消滅しないのです。

と書きましたが、これはやはり間違いということになると思います。

株式会社マルハニチロホールディングスが現時点で保有しているマルハニチロ水産株式は、

存続会社である株式会社マルハニチロ水産に承継されます。

三協立山株式会社の事例同様、法人消滅の前に資産負債(マルハニチロ水産株式)の承継が先、というだけです。

端的に言えば、完全親会社が保有していた完全子会社株式は、合併に際して存続会社(完全子会社)の自己株式になる、というだけです。

随分簡単な論点を間違ってしまったなという感じですが、とにかくこの点は訂正します。

ただ、存続会社保有の消滅会社株式は会計理論上は全額減損処理しなければならないのではないか、という点は改めて指摘したいと思います。

努力せずに何かできるようになる人のことを天才というのなら、僕はそうじゃない。

努力した結果、何かができるようになる人のことを天才というのなら、僕はそうだと思う。

人が僕のことを、努力もせずに打てるんだと思うなら、それは間違いです。

私も同じ様に答えたいと思います。

こんな記事もありました↓。

2014年1月18日(土)日本経済新聞

■インド与党 「御曹司」指名見送り

(記事)

マハトマ・ガンジーの名言にこうあります。

明日死ぬかのように生きろ。永遠に生きるがごとく学べ。

私も同じ様に生き学びたいと思います。

最後に。

ぼくは天才ではありません。

なぜかというと自分がどうして経営管理学や会計を理解しているかを説明できるからです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}