2013年12月17日(火)

2013年12月16日

東海旅客鉄道株式会社

役員の異動について

ttp://jr-central.co.jp/news/release/_pdf/000020395.pdf

個人的にはこちらの方が気になりました↓。

消費税率改定に伴う平成26年4月1日からの運賃・料金等(予定)

ttp://company.jr-central.co.jp/company/others/_pdf/yotei_gaku.pdf

運賃には本体価格に相当するものがないわけです。

理屈では、改定後の運賃に「×0.08÷1.08」を掛け算すれば消費税額が算出できそうですが、

では、その「運賃−消費税額」が本体価格なのか、という話になってしまうわけです。

そこで言う本体価格とは一体何のことなのでしょうか。

この議論に答えなど出るわけがないのです。

経済学的には、サービスを受けることも消費活動というのでしょうが、

公共交通機関の利用というのは根本的に消費税の考え方にそぐわない感じがします。

公共交通機関の利用に関して消費税を取ること自体が間違っているように思うわけです。

要するに、これは消費税の課税対象の議論になってくるわけですが。

つまり、消費税法で「公共交通運賃は非課税である」と定めればよい(正確にははじめから課税対象から外す)だけのことではないでしょうか。

2013年12月17日(火)日本経済新聞 一目均衡

伝統を捨てる決断

(記事)

【コメント】

>およそ220年の歴史を誇るニューヨーク証券取引所

ニューヨーク証券取引所は1793年前後に設立されたことになるわけですが。

New York Stock Exchange

ttp://www.nyx.com/who-we-are/history/new-york

こちらによりますと、1792年5月17日に24の証券会社が集まり、債券と株式のルールを定めたようだ、とのことです。

話し手の過去についての推測を表わして「〜だったであろう」と言っているだけのようですが。

アメリカの詳しい歴史については知りませんが、にわかには信じがたい気がします。

そもそも1792年に株式会社自体があったのだろうか、という気がします。

アメリカでも商法自体が整備されていなかったのではないでしょうか。

詳しいことは全く分かりませんが、

ニューヨーク証券取引所が設立されたのは1863年前後、くらいではないでしょうか。

2013年12月17日(火)日本経済新聞

M&A 東南アで最高に 日本企業 成長市場に足場 今年92件 小売り・金融にも広がる

(記事)

2013年11月6日(水)日本経済新聞

味の素、トルコ社株50%取得 中東開拓へ販路活用

(記事)

2013年11月5日(火)日本経済新聞

中国建設銀、南米で攻勢 ブラジル中堅銀を買収

(記事)

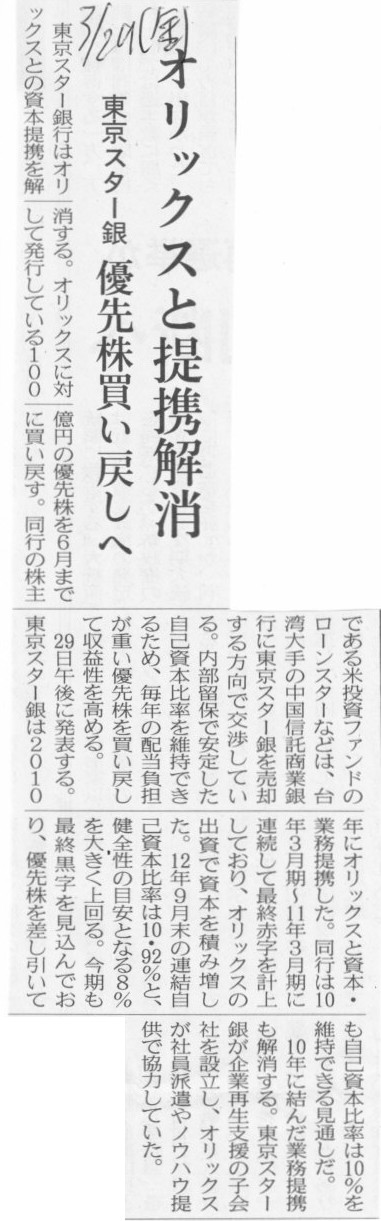

2013年3月29日(金)日本経済新聞

東京スター銀 オリックスと提携解消 優先株買い戻しへ

(記事)

2013年10月31日(木)日本経済新聞

東京スター銀買収きょう決定 台湾大手中国信託

(記事)

2013年11月1日(金)日本経済新聞

アジア銀、日本で競争 台湾大手、スター銀買収を発表 地銀変革へ足がかり

商品やサービス

海外勢に見劣り 地銀、海外進出へ対策急ぐ

(記事)

【コメント】

まあ、海を越えたM&Aの是非については触れないことにしましょう。

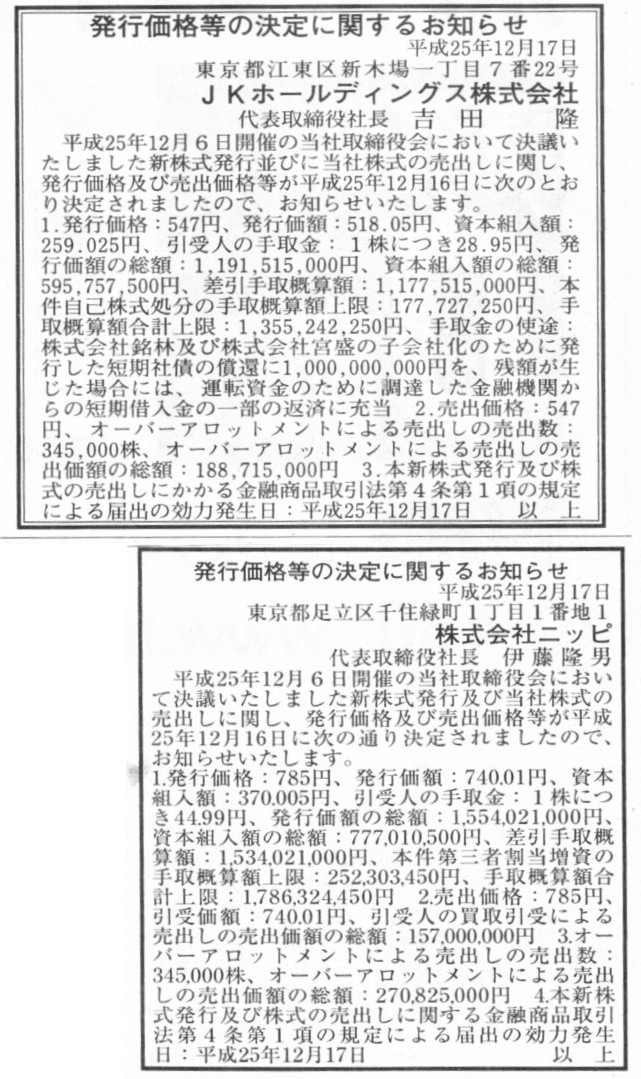

2013年12月17日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

JKホールディングス株式会社

発行価格等の決定に関するお知らせ

株式会社ニッピ

(記事)

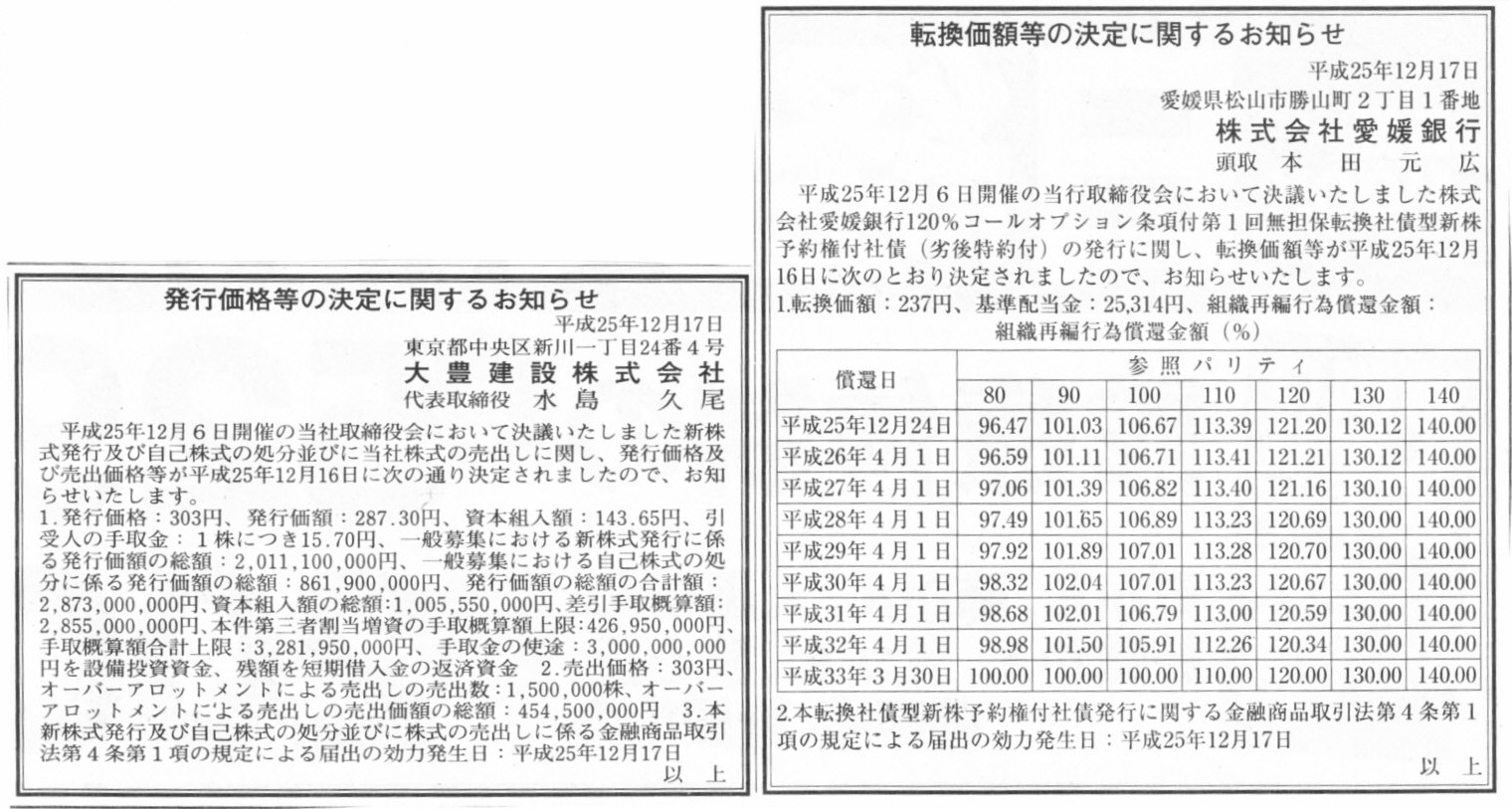

2013年12月17日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

大豊建設株式会社

転換価額等の決定に関するお知らせ

株式会社愛媛銀行

(記事)

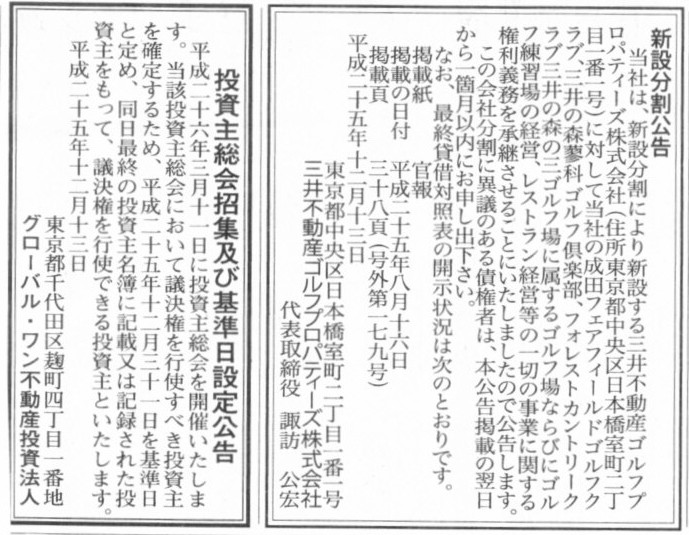

2013年12月13日(金)日本経済新聞 公告

新設分割公告

三井不動産ゴルフプロパティーズ株式会社

投資主総会招集及び基準日設定公告

グローバル・ワン不動産投資法人

(記事)

【コメント】

株式分割の理論上の問題点については現在思考中であります。

2013年12月16日(月)日本経済新聞

3メガ銀の持ち株会社 「司令塔」一段と重み 連結経営、収益力を左右

強固な財務基盤

支え 株主還元、今後の焦点に

(記事)

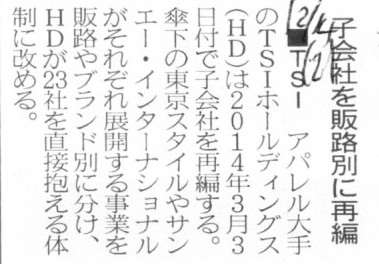

2013年12月14日(土)日本経済新聞

■TSI 子会社を販路別に再編

(記事)

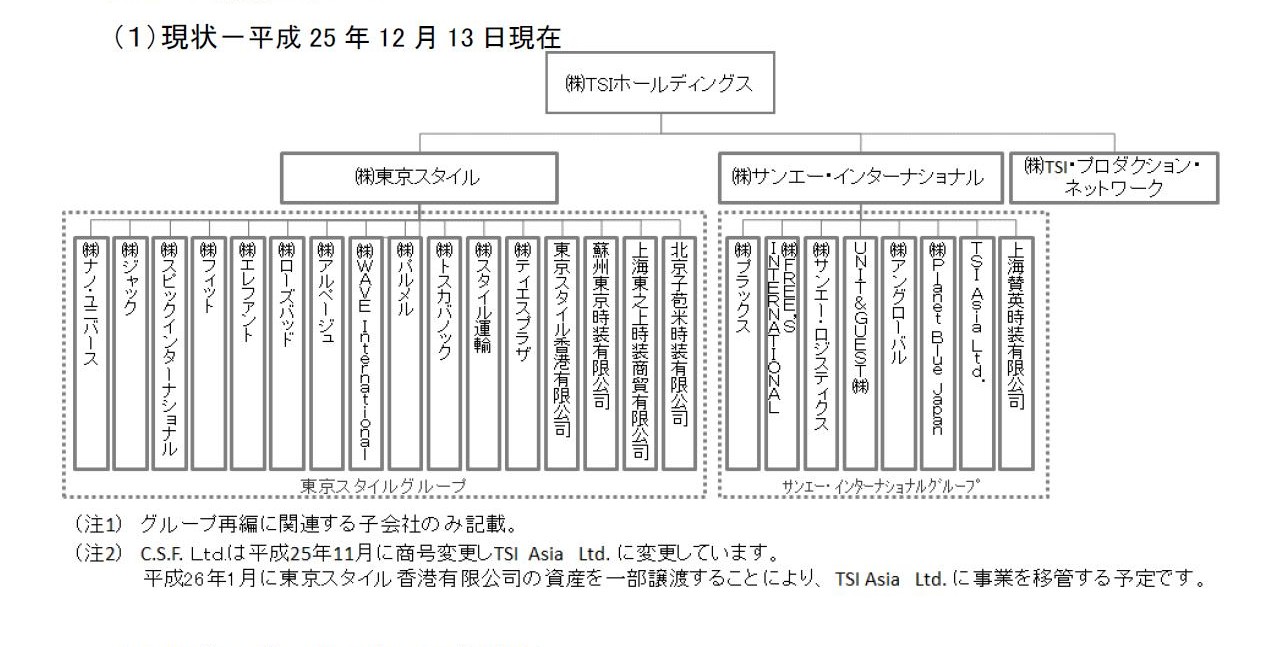

2013年12月13日

株式会社TSIホールディングス

グループ再編(子会社間の会社分割及び子会社の商号変更と当社による子会社の吸収合併の方針決定)に関するお知らせ

ttp://www.tsi-holdings.com/pdf/131213.pdf

2013年12月16日付

繊研新聞 2面

TSIホールディングス「グループ再編、領域ごとに分割・新会社を設立」

ttp://www.tsi-holdings.com/pdf/131216SENKEN.pdf

「現状」

↓

「2014年の3月及び9月の再編」

ただ、このプレスリリースの新設分割会社や承継会社やそこでの「主要ブランド」を見ていて、あることを思いました。

私はアパレルやブランドには詳しくありませんが、取り扱いブランド自体を分割したり一つの会社にまとめたり、ということをできるわけです。

しかしそうであるならば、それらのブランドを一つの会社(法人)内にまとめることも容易にできるわけです。

なぜ、ブランド毎に会社(法人)を分ける必要があるのでしょうか。

傘下のグループ子会社を再編しその子会社株式を持株会社が直接保有する形にするのではなく、

傘下のグループ子会社を全て持株会社が吸収してしまう方が早いのではないでしょうか。

わざわざ別の会社でブランドを運営していく必要などどこにもないわけです。

おそらくこのことは、アパレル業界だけでなく、金融業界に関しても言えることでしょう。

金融持株会社の傘下に、複数の銀行や複数の証券会社を抱えていること自体に何の意味もなく、

銀行は銀行同士、証券会社は証券会社同士、合併させてそれぞれ一つにした方が管理が楽であるわけです。

また、アメリカでは、バンクオブアメリカ(商業銀行)とメリルリンチ(証券会社)が合併した(一つの法人になった)わけですが、

それぞれの業務を明確に分けるべきであるとの法的要請が非常に強い銀行業と証券業ですら、実際には一つの法人内で営めるわけです。

他の業種業界でも、「わざわざ法人を分けなければならない」、「別法人で営んでいく必要がある」、ということは一切ないのです。

これは一般化して言えば、「持株会社制には意味が全くない」、ということになると思います。

持株会社制に移行したり新設分割をして既存事業を子会社化するということ自体に意味がないわけです。

事業特性や必要とされる技術や顧客層などが完全に異なっても、実は一つの法人内で何の問題もなく全ての事業を営んでいけるのです。

以上の議論を踏まえた上で、では、なぜ別法人化する必要があるのか、

言い換えれば、別法人にしなければならない場面とがあるとすればそれはどういう場面になるのか、

について私なりに考えました。

するとやっと分かりました。

それは、「『株主が異なる場合』に別法人にする必要がある」、ということです。

株主が同じである場合は、その法人内でいくらでも異なる事業を営んでいけるわけです。

今まではある事業を営んでいたが、事業特性や必要とされる技術や顧客層などが今までとは完全に異なる事業を新しく始める場合でも、

株主が同じである場合は同じ法人内で営んでいけるのです。

株主が同じなのにわざわざ別法人を設立してそちらで新しい事業を開始する必要などどこにもないのです。

株主が同じである限り、その同じ法人内でいくらでも新しい事業を営んでいけます。

株主が同じなのに、わざわざ別に法人を設立することは、(事業は重複していないでしょうが)ある意味法人自体が重複していることになり、

何と言いますか、法人の無駄以外の何物でもなく、株主にとっては株式の管理が面倒になるだけでしょう。

よほどその新しい事業の成功の可能性が低いというのなら、事業の失敗や法人清算の際の既存事業への影響などを考慮して、

敢えて別法人で新事業を始めると言うことは考えられるとは思いますが、大規模投資を伴うような冒険的新事業を開始するのではないのなら、

既存の同一法人内で新しい事業を開始しても、特段他の事業に悪影響が出るということはありませんし、

新事業が万が一うまくいかなくても、赤字分や設備除却損分は税務上有利(同一法人内なら損益が通算されるから)であったりするわけです。

法人(株式会社)というのは事業の器に過ぎないわけです。

同一法人内で複数の事業を営むことは当然何の問題もなく行えることです。

株式会社という会社制度は、単一事業のみを営むことは全く前提とはしていないのです。

株主が同じなのに、わざわざ持株会社を作ること、新設分割により子会社を設立すること、

そして、新事業のために新会社を設立すること、これら全ては完全に無駄です。

「株主が違うから違う法人(株式会社)を作るだけ」、それだけのことなのです。

AさんとBさんの二人が株主の会社があるとします。

その会社内でいくらでも複数の事業を営めます。

ここで、ある新事業を新たに始めたいとAさんが提案しましたが、Bさんが絶対にいやだと言いました。

Aさんはその新事業は有望だと判断していますから、どうしてもその新事業を行いたいと思っています。

ですからAさんは、一人で法人(株式会社)を設立し、自分一人が株主になる形で新法人で新事業を始めました。

これだけのことなのです。

持株会社?新設分割?何それ?という世界かと思います。

「株主が同じなら、別法人を設立する必要は全くない」が答えなのです。

合併 → 資本も負債も資本も連続している → 事業も株式も連続しているので、合併相手の上場審査を経ているなら上場維持で構わない。

株式移転 → 資本も負債も資本も連続していない → 根底から別の株式なのだから、当然上場廃止。もはや上場維持云々以前の話。

全事業の新設分割 → 資本と負債は連続していないが資本だけは連続している → 株式だけは連続してるが事業は全く連続していない。難しい。

となろうかと思います。

株式というものが会社に対する権利を表象するものであり、貸借対照表で言えば資本を言わば表彰するものであるならば、

組織再編の前後で資本が連続していることは、株式の価値を考える上で極めて本質的ではないでしょうか。

そして、その株式の価値を考えれば、まさに資本が連続しているか否かが、上場廃止か維持かの判断基準となるべきなのです。

資本は連続していないが株式は連続している、などという矛盾した話はないわけです。

さらに、その資本を中心にして、資産と負債が会社にはくっついているわけです。

資本(株式)と資産・負債が無関係であるわけがありません。

つまり、その株式の価値を考えれば、まさに資産と負債が連続しているか否かが、上場廃止か維持かの判断基準となるべきなのです。

2013年7月26日

パウダーテック株式会社

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.powder-tech.co.jp/data/news/20130726_news.pdf

【コメント】

というわけで、親会社が完全子会社を吸収合併する事例です。

パウダーテック株式会社は100%子会社の武蔵産業株式会社と合併するようですが、

別法人である理由はないのでこれは非常によい合併だと思います。

他に株主がいる場合はケースバイケースでしょうが、

少なくとも完全親子会社であれば合併してしまっても何の問題もない場合がほとんどでしょう。

持株会社制を取っている会社は全て通常の事業会社体制になるべきなのだと思います。

2013年11月8日(金)

http://citizen.nobody.jp/html/201311/20131108.html

「コリラックマさん、できましたよ〜。」1

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}