2014年1月11日(土)

2014年1月10日

東武鉄道株式会社

第103回無担保社債の発行について

ttp://www.tobu.co.jp/file/pdf/9c49108409a00b0b647fea8e7f2f7192/140110.pdf

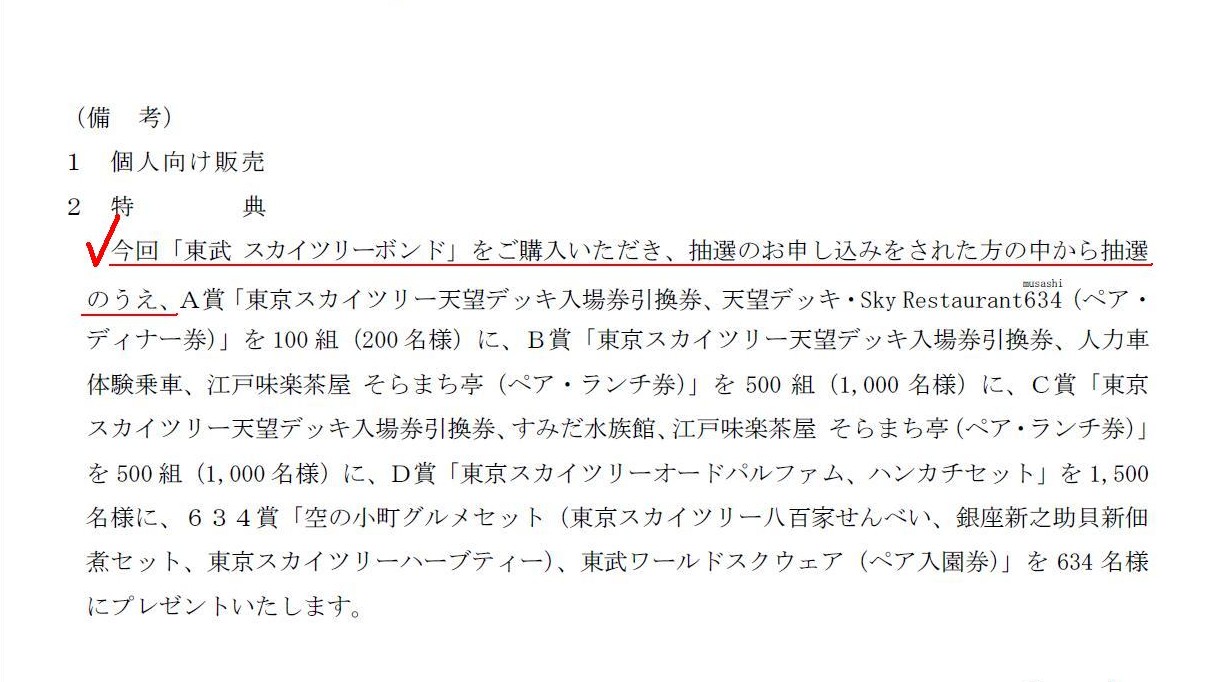

(備 考)

1 個人向け販売

2 特典

(2/2ページ)

【コメント】

社債を購入した個人投資家の中から抽選で、東京スカイツリーに関連する各種チケットやグルメセットをプレゼントするそうです。

同じ様な特典に、株主優待があるかと思います。

株主に対して抽選でこのようなプレゼントを行うと、厳密には株主平等の原則に反すると思いますが、

債権者の場合はどのように考えたらよいでしょうか。

債権者平等の原則という言葉がありますが、基本的にはそれは会社倒産の場面で全債権者に適用される原則ではないかとは思いますが、

条件が完全に同じ社債を引き受けているのに、一部の債権者にのみ特典があるというのは、

極めて細かいことを言えばやはり平等ではない部分はあると言えるでしょう。

ただ、この場合の不平等は、あくまでこのたびの「第103回無担保社債」の社債権者間のみの不平等であって、

例えば「第102回無担保社債」や「第104回無担保社債」の社債権者との間には概念上も不平等はない、と言えると思います。

なぜなら、債権(会社にとっての債務)の条件は、債権毎に全て異なる(ことが債権の前提)からです。

条件の異なる債権が複数あっても、そのことをもって債権間や債権者間に不平等があるとは言わないでしょう。

2014年1月10日

三協立山株式会社

平成26年(2014年)5月期 第2四半期

決算短信

ttp://www.st-grp.co.jp/ir/pdf/140110_14052nd.pdf

逆さ合併のプレスリリース↓。

2012年7月31日

旧三協・立山ホールディングス株式会社

当社連結子会社三協立山株式会社との合併契約の締結に関するお知らせ

ttp://www.st-grp.co.jp/ir/pastdata/pdf/STHD_120731a.pdf

2013年10月29日(火)

http://citizen.nobody.jp/html/201310/20131029.html

この時のコメントを踏まえた上で、完全子会社が完全親会社を吸収合併することについて、もう一度考えてみたいと思いますが。

「完全子会社が完全親会社を吸収合併する」という点が今でもやはり気になっていまして、

考え方が正しいかどうかは自信がありませんが、次のようなことを考えてみました↓。

合併当事会社の大株主

(4/5ページ)

三協・立山ホールディングス株式会社が保有する三協立山株式は、効力発生日において、

”三協立山株式会社が保有する自己株式”とはならない、と思います。

なぜなら、効力発生日において、三協・立山ホールディングス株式会社は消滅しますので、

会社の消滅と同時にその株式も消滅するからです。

もしくは、三協立山株式会社の(当然筆頭)株主は三協・立山ホールディングス株式会社のまま

であるはずですが、その株主が合併により消滅するわけです。

三協・立山ホールディングス株式会社が消滅するおかげで、結果として、株主構成としては、

合併後も、三協・立山ホールディングス株主=三協立山株主、となるだけでしょう。

現行の会計基準から考えると、私のこの記述は間違っていると思います。

しかし、この考え方は正しいのか、それとも、間違っているのか。

三協・立山ホールディングス株式会社が保有する三協立山株式は、効力発生日において、三協立山株式会社が保有する自己株式となる、

と考えると、それはそれで一応話は通る気はします。

例えば、株式の持ち合いをしていた新日鉄と住友金属も合併と同時に、

新日鉄保有の住友金属株式と住友金属保有の新日鉄株式は共に新日鉄の自己株式になったわけです。

完全子会社間でも考え方はこれと同じだと言われると、確かにそんな気もします。

ただ、2013年10月29日(火)

の最後にも少し書いたように、

では、合併の対価が現金であったらどうなるのか、という問題があるわけです。

完全親会社が完全子会社を現金を対価に吸収合併する場合は、消滅会社の株主は存続会社のみですから、

結果として、対価は一切生じないわけです(自分で自分に対価である現金を支払うようなもの)。

では逆に、完全子会社が完全親会社を現金を対価に吸収合併する場合は、消滅会社の株主は存続会社の株主にはならないわけです。

すると、存続会社の株主は以前からの存続会社の株主のままとなるわけですが、以前からの存続会社の株主とは完全親会社のことでしょう。

その完全親会社は合併により消滅するわけです。

つまり、合併により、存続会社には株主がいなくなるわけです。

もちろん、この事例では対価は現金ではなく存続会社株式であるわけでして、株主が消えるという事態にはならないわけですが、

それは見方を変えれば、対価を株式としたから全株主が消えるという事態にはならずに済んだ、というだけだ、という言い方ができるわけです。

そもそもの話をすれば、合併の対価は何でもよいのです。

ただ、権利義務を包括的に承継するという関係上、消滅会社の株主にも一定の責任を負ってもらう(言わば株主)という意味を込めて

旧商法では合併の対価は存続会社の株式に限られていた、というだけなのです。

合併の対価は存続会社の株式に限る、ということの理論的根拠というのは実はそれほど強いものではない、

というより、存続会社と消滅会社は法的には完全に別の会社なのですから、実はそこには理論的根拠は全くないとすら言えるでしょう。

権利義務を包括的に承継するということに関連付けて一定の理由付けが可能である、というだけでしょう。

存続会社の株式と消滅会社の株式は法的には完全に別だ、という言い方もできるでしょう。

存続会社の株式に帰属していた資産負債と消滅会社の株式に帰属していた資産負債は完全に別だったでしょう。

権利義務を包括的に承継するということで、何となく出資が継続していると言える(そう見なした方が人質になる)、というだけでしょう。

合併の対価は存続会社の株式でなければならないということの理論的根拠はそもそも全くないのだとすると、

会社が株主を吸収合併してしまうと「株主が消える」と私が言っていることの意味が分かるのではないでしょうか。

合併すると株主が消えてしまう、と考えると、少なくとも完全子会社が完全親会社を吸収合併することは理論上は不可能だ、

ということが分かるかと思います。

{kind=link}

{kind=link}