2013年10月29日(火)

2013年10月28日

株式会社マルハニチロホールディングス

統合新会社「マルハニチロ株式会社」の経営体制に関するお知らせ

ttp://www.maruha-nichiro.co.jp/news_center/release/files/keieitaisei_20131028.pdf

2013年10月28日

株式会社マルハニチロホールディングス

当社と子会社5社との吸収合併締結書締結のお知らせ

ttp://www.maruha-nichiro.co.jp/news_center/release/files/keiyakushoteiketsu_20131028.pdf

2013年7月29日

株式会社マルハニチロホールディングス

当社と子会社5社の合併に関するお知らせ

ttp://www.maruha-nichiro.co.jp/news_center/release/files/kogaishagappei_130729.pdf

【コメント】

マルハニチロ・グループは、平成26年4月1日を効力発生日(合併期日)として、

株式会社マルハニチロホールディングスの完全子会社である株式会社マルハニチロ水産を存続会社として、

株式会社マルハニチロホールディングス、株式会社マルハニチロ食品、株式会社マルハニチロ畜産、

株式会社アクリフーズおよび株式会社マルハニチロマネジメントの5社を消滅会社とする吸収合併を行う、

とのことです。

最上位の持株会社である株式会社マルハニチロホールディングスが存続会社ではなく、

事業子会社の一つである株式会社マルハニチロ水産が存続会社となる、とのことです。

この点について、2013年7月29日付けの「当社と子会社5社の合併に関するお知らせ」には、

>なお、存続会社をマルハニチロ水産といたしましたのは、事業会社であるマルハニチロ水産の各種許認可等を継続させる事など

>事業活動に関する様々な影響を最小限にするためです。

と書かれています。

しかしこれはおそらく理由になっていないと思います。

これは合併ですから各会社の権利義務は包括的に承継されますから、各種許認可等も包括的に存続会社に承継されます。

各種許認可云々は理由になっていません。

プレスリリースには、

>平成26年3月に当社は上場廃止となる予定ですが、存続会社であるマルハニチロ水産は、平成26年4月、

>東京証券取引所にテクニカル上場する予定です。

>なお、マルハニチロ水産は、合併に際して商号をマルハニチロ株式会社に変更する予定です。

>株式の割当て比率

>当社の普通株式(当社が保有する自己株式は除く。)10株に対して、マルハニチロ水産の普通株式1株を割当て交付いたします。

>また、当社の第一種優先株式10株に対して、マルハニチロ水産の第一種優先株式1株を割当て交付いたします。

といったことが書かれていまして、もしこれが本当なら、株式会社マルハニチロホールディングスの株主は、

マルハニチロホールディングス株式1株につきマルハニチロ水産株式を0.1株受け取ることになります。

マルハニチロ水産株式はマルハニチロホールディングス株式に代わり機械的にテクニカル上場するとのことですので、

マルハニチロ水産株式の株価はマルハニチロホールディングス株式の直近の株価の10倍になると同時に、

株式会社マルハニチロホールディングスの株主が保有している株式数は10分の1に減少する、という流れになるのだと思います。

ただ、それ以前に、この持株会社と事業子会社の合併は手続きが完全におかしいと思います。

どこがおかしいかと言えば、株式会社マルハニチロホールディングスの完全子会社である株式会社マルハニチロ水産が存続会社である点です。

合併というのは、消滅会社の株主に対し、存続会社株式を割り当て交付する、という流れになります。

するとこのたびの合併の場合、マルハニチロ水産は、

マルハニチロホールディングスの株主に対しマルハニチロ水産株式を割り当て交付することになるわけです。

この点だけ聞くと何の問題もないように思うかもしれませんが、問題は、

株式会社マルハニチロホールディングスは合併に伴い消滅するという点なのです。

つまり、マルハニチロ水産の株主が消滅するわけです。

プレスリリースには、

>本合併は、完全親子会社間の合併であり、当社の株主構成と合併後のマルハニチロ水産の株主構成に基本的な変化はなく、

>また、当社の第一種優先株式と実質的に同様の内容の株式を割当てることから、各株主の保有する権利内容にも実質的に変更は生じません。

と書かれていますが、これは実はとんでもない間違いであり、

株式会社マルハニチロホールディングスの株主構成と合併後のマルハニチロ水産の株主構成は異なります。

合併後のマルハニチロ水産の株主構成は、「株式会社マルハニチロホールディングスの株主構成+株式会社マルハニチロホールディングス」

となります。

株式会社マルハニチロホールディングスは合併により消滅するのだから結局株主構成は同じではないか、と思われるかもしれませんが、

株式会社マルハニチロホールディングスは現時点で既にマルハニチロ水産株式を保有しているのです。

その株式はどうするというのでしょうか。

株主は消滅するかもしれません。

しかし、株式は消滅しないのです。

これが本当の所在不明株主だ、とでも言うのでしょうか。

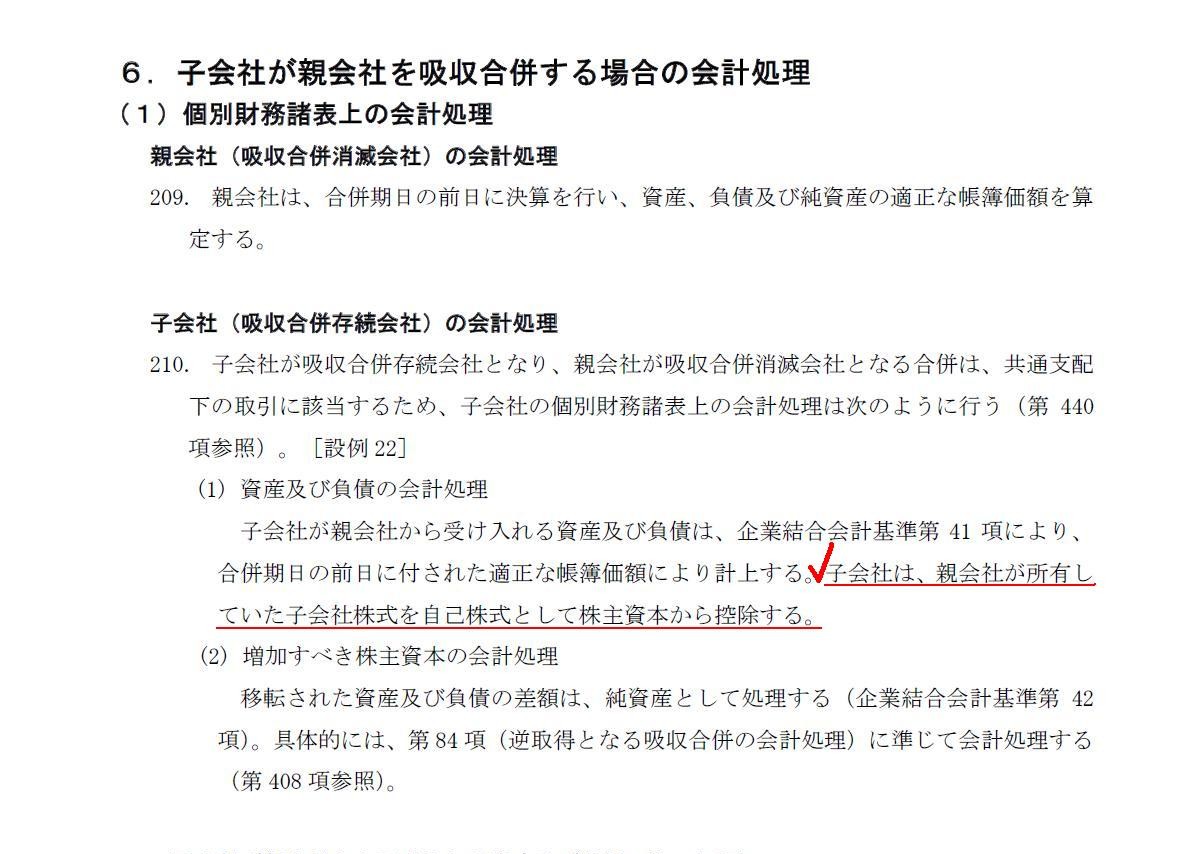

企業会計基準適用指針第10 号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(最終改正平成20 年12 月26

日)

6.子会社が親会社を吸収合併する場合の会計処理

「子会社(吸収合併存続会社)の会計処理」

これを見ますと、

>子会社は、親会社が所有していた子会社株式を自己株式として株主資本から控除する。

と書かれてありまして、親会社が所有していた子会社株式は社外株式ではなく自己株式となるようです。

合併新会社の株式時価総額はちょうど2倍になりそして筆頭株主はもはやこの世に存在しない、と書いたのは間違っていたようです。

ただ、そうすると、次の疑問が浮かびます。

この場合、「親会社が所有していた子会社株式の価額≒子会社の株主資本額」なのではないか、と。

もちろん取得価額や子会社の業績にもよるわけですが、資本金及び資本準備金を超える額の利益剰余金が子会社にないと、

子会社は自己株式として親会社が所有していた子会社株式を取得できないわけです。

マルハニチロ水産の場合は新設分割によって設立された会社であることや設立後それほど長い時間は経過していないことや

持株会社へ適宜配当を行ってきたであろう事を考えると、マルハニチロ水産にはとてもそこまでの利益剰余金はないはずです。

私が前半に書いたことは、会計基準や適用指針から考えると非常にずれたことを書いてしまったようにも思います。

ただ同時に、上手く言えませんが、子会社が親会社を吸収合併するということ自体に不自然さや気持ちの悪さを感じるのです。

何と言いますか、出資を受けている側が出資をしている側を吸収合併するということが概念上根底から間違っているかのように感じるわけです。

資産負債を支配している側を支配されている側が吸収合併する、というのは概念上あり得ないと言いますか、

(会計上は自己株式になるだけではありますが)株主を吸収合併するというのは会社への出資者が消滅することそのものを意味しないかと、

出資者が消滅するのだから会社も何か妙なことになるようなイメージがあると言いますか。

株主の株主が新たな株主になる、と言われるとそれまでな気もしないではありませんが。

例えば、合併の対価が現金であったとしたらどうでしょうか。

株主との合併の結果、会社から株主がいなくなるわけですが。

会社が株主と一つになる、会社が出資者と一つになる、というのは根本的におかしいと感じる気がします。

まだ上手く説明し切れませんが、この辺りの合併理論についてもう少し考えたいと思います。

中途半端な内容になってしまいましたが、今日は一旦これで終わります。

{kind=link}