2014年1月7日(火)

【コメント】

中国で、証券市場の大改革が完了したと同時に株式公開が再開される、という点については、

次のコメントを参考にしていただければと思います。

2013年12月1日(日)

http://citizen.nobody.jp/html/201312/20131201.html

2013年12月3日(火)

http://citizen.nobody.jp/html/201312/20131203.html

英語と日本語訳は完璧であるという自信はありませんが。

まず昨日2014年1月6日(月)のコメントの訂正から行います。

2014年1月6日(月)

http://citizen.nobody.jp/html/201401/20140106.html

>甲も乙も、株価水準のことや他の株主は全く考えたこともない(考えたことがあるのは甲の取得原価や今後の関係形成のみ)、

のカッコ内の甲は乙の間違いです。

正しくは、

甲も乙も、株価水準のことや他の株主は全く考えたこともない(考えたことがあるのは乙の取得原価や今後の関係形成のみ)、

となります。

例えば、甲は乙から乙の取得原価と同じ価格で株式を買えば大きな問題はないと考えた、という場面はあろうかと思います。

乙としてはその上場株式をその価格で売却しても売却益は1円もないわけです(帳簿価額と同じですから)。

甲としても現在その上場株式の株価は非常に低い水準にあるので、現在の株価よりも高い価格で株式を買うことはメリットがあると考えた、

また、乙の帳簿価額と同じ価額での買い取りを通じ今後の業務上の関係形成に資するものと考えた、

という場面は現にあろうかと思います。

今の株価はたまたま今の株価水準であるに過ぎない、という言い方はできるわけです。

それなのに、そのような場面ですら株式公開買付によらなければならない(全株式に売却の機会を与えなければならない)、

というのは少し違うのではないだろうかと思いました。

この場合、甲も乙も、他の投資家や株主の利益を害してまで、自分達だけ利益を得ようという考えは全くないわけです。

甲も乙も、他の株主から株式売却の機会を奪おうとは考えたこともないわけです。

また、この場合、他の投資家や株主の利益は本当に害されたことになるのでしょうか。

「甲は乙以外の株主に高い価格での株式売却の機会を与えなかったことがそれだ。」

と言われれば、全く意味が分からないとまでは言いませんが、何と言いますか、その考え方にはある重要な観点が抜け落ちていると思います。

すなわち、乙からすると甲に株式を売却をすることが会社や他の株主の利益になると判断したという部分が無視されている気がします。

乙は会社や他の株主の利益のために甲へ株式を売却しようとしているのに、逆に他の株主の利益を害しているとは一体どういう了見でしょうか。

It's

none of your business.(君の知った事ではない 《よけいなお世話だ》)という言葉がありますが、

It's out of

shareholder protection.(株主保護の対象外だ 《よけいなお世話だ》)と甲と乙は言いたいことでしょう。

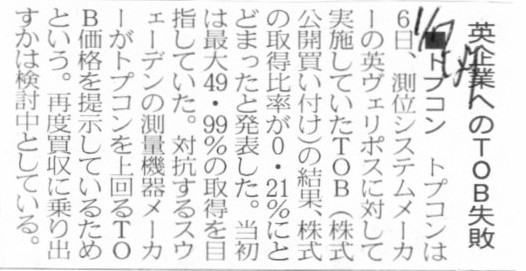

2014年1月7日(火)日本経済新聞

■トプコン 英企業へのTOB失敗

(記事)

2014年1月6日

株式会社トプコン

当社子会社による、英国Veripos社株式公開買付けの結果のお知らせ

ttp://www.topcon.co.jp/invest/info/disclose/pdf/press140106.pdf

>Veripos社株式については、現在Hexagon

AB(スウェーデン)により再度公開買付けの募集が行われており、

>その買付価格は1株あたり37ノルウェークローネとなっております。

という点に尽きるかと思います。

株式会社トプコンが実施していた株式公開買付では買付価格は「1株当たり35ノルウェークローネ」でしたので、

株主は単純に買付価格が高い方に応募をした、というだけなのです。

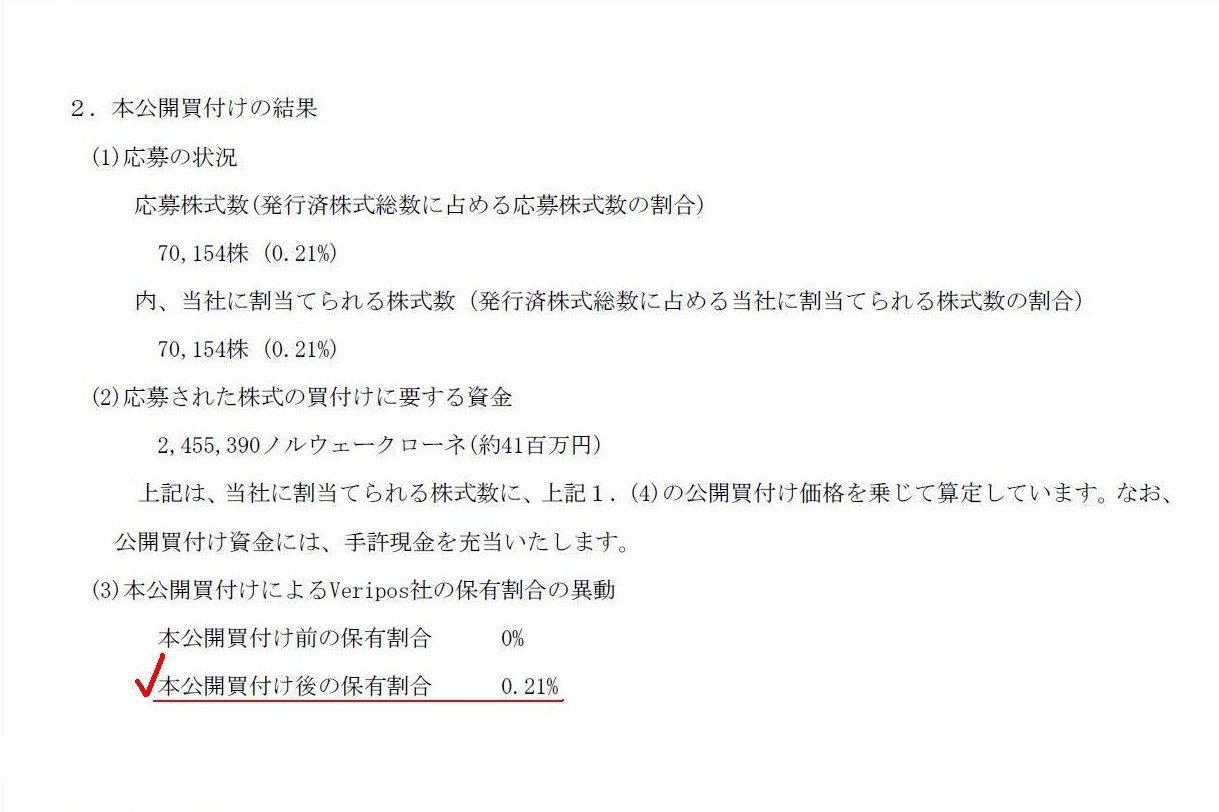

2.本公開買付けの結果

(2/2ページ)

>(3)本公開買付けによるVeripos社の保有割合の異動

>本公開買付け前の保有割合

0%

>本公開買付け後の保有割合 0.21%

経営上・業務上の目的があって株式を取得しようとしているのに、株式を0.21%のみ取得してどうするというのでしょうか。

これは単純に、応募のあった株式の全てを買い取らない、が正しい行動だろうと思います。

また、これはトプコンの利益だけではなく、トプコンが実施していた株式公開買付に応募した株主の利益を考えても

応募のあった株式の全てを買い取らない、が正しい行動になると思います。

>株式公開買付制度には「一定割合のみ株式を買い取る」という目的があるわけです。

>株式公開買付制度とは、あくまで買い手側に立った、すなわち、株式取得の柔軟性を保ちつつ株式取得を容易にするための法制度であって、

>決して売り手側の立場に立った、すなわち、株式を透明に・公平に売却することそのものを目的とした法制度ではないのです。

株式公開買付制度は、そのそもそもの趣旨・目的を考えれば、あくまで買い手側の立場に立った法制度なのです。

もちろんそれは売り手側の利益は害されてもよいという意味では決してありません。

売り手側の利益は最大限保護しつつ、買い手による柔軟性を持った株式取得を後押しする法制度である、という意味です。

その法制度の趣旨・目的を考えるなら、さらに、応募株主及び応募しなかった株主を含めた全株主の利益を考えても、

株式公開買付制度では「全部買付義務」はいかなる場合も課するべきではない、という結論はあろうかと思います。

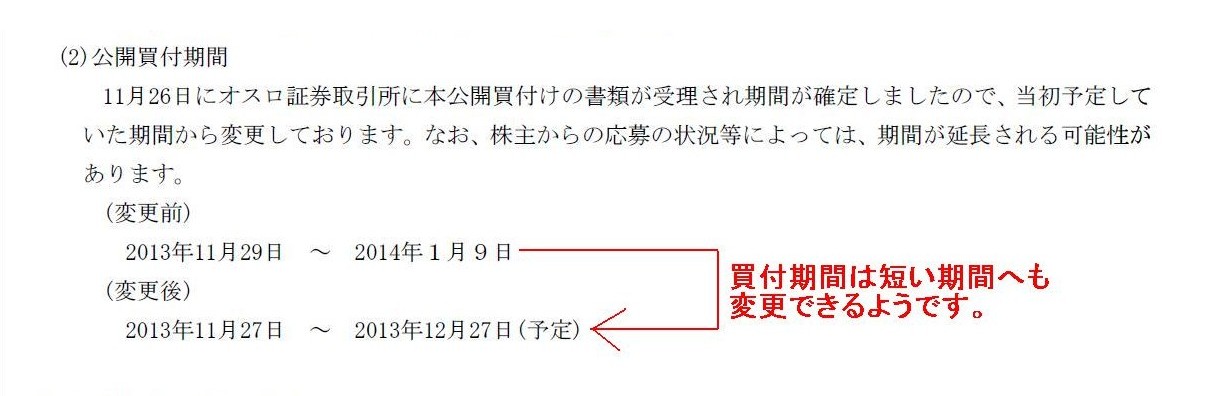

最後に、私としてはこれは非常に意外だなと思ったのは「公開買付期間の延長(短縮)」についてです。

2013年11月27日

株式会社トプコン

当社子会社による、英国Veripos社株式の取得に関する条件変更のお知らせ

ttp://www.topcon.co.jp/invest/info/disclose/pdf/press131127.pdf

公開買付期間

(1/2ページ)

なんと、ノルウェーでは、買付期間を短い期間へも変更できる(買付期間を短縮できる)ようです。

これは株主の利益保護を考えれば非常に意外な容認だなと思いました。

株主に応募するか否かを考える十分な時間を与えることや今は応募せずに後で応募しようと考えている株主がいることを考えれば、

買付期間の短縮は認めるべきではないと思います。

また、買付期間の延長は特段応募株主や応募しない株主の利益は害しないわけです。

買付期間中であっても、全株主は自由に市場で株式を売却できるわけですから。

EU諸国では株主保護・投資家保護を非常に重視しているわりには、これはちぐはぐな容認規定であるように思いました。

東証ジャスダック上場の丸八証券(8700)と中堅証券のエース証券(大阪市)は7日、4月1日に予定していた経営統合を延期すると

発表した。経営統合に関する条件などで協議が長引き「1月24日に開く臨時株主総会までに間に合わないと判断したため

延期することを決めた」(丸八証券マネジメント本部)。

新たな統合の日程などは協議の完了後に、改めて両社の取締役会で決議して決める。

両社は2013年11月、共同持ち株会社を設立し経営統合すると発表していた。

計画では丸八証券とエース証券の株式1株に、持ち株会社の株式をそれぞれ0.51株、1株割り当てる予定だった。

(日本経済新聞 2014/1/7

16:02)

ttp://www.nikkei.com/article/DGXNASFL070SD_X00C14A1000000/

エース証券と丸八証券、統合延期

エース証券と丸八証券は7日、今年4月1日に予定していた経営統合を延期すると発表した。

統合のための条件の協議に時間がかかるため。昨年11月に発表していた両社の株式交換比率などもいったん白紙に戻す。

延期後の統合時期は未定だが、今年後半以降にずれ込む見通し。

(日本経済新聞 2014/1/7

20:04)

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASDF07009_07012014EE8000

丸八証券、上場廃止の猶予期間「未定」に=経営統合延期で-東証

東証は7日、丸八証券株について、合併等による実質的存続性に関する審査にあたり公表していた上場廃止の猶予期間を

「未定」に変更すると発表した。同証券が非上場のエース証券(大阪市)との経営統合の延期を発表したため。

従来は猶予期間を今年4月1日から2018年3月末までとしていた。

(時事通信 2014/01/07-17:04)

ttp://www.jiji.com/jc/c?g=eco_30&k=2014010700670

2014年1月7日

丸八証券株式会社

定款の一部変更の取り止めに関するお知らせ

ttp://www.maruhachi-sec.co.jp/cms/ir_news/detail.php?nid=414

2014年1月7日

東京証券取引所

合併等による実質的存続性の喪失に係る猶予期間(見込み)の変更について-丸八証券(株)-

ttp://www.tse.or.jp/news/07/140107_a.html

「丸八証券株価のここ1年間の値動き」

【コメント】

経営統合に必要な諸条件は2013年11月22日発表の時点全て決定し切っていたかと思いますが、延期するとのことです。

これがほんとのマルッジ・ブルー、というのは冗談ですが。

>平成26年1月24日に開催を予定しておりました臨時株主総会の中止及び、

>その後の全ての統合に関する手続きを延期することを決議いたしました

>株式移転比率等を含む株式移転計画を両社の取締役会で改めて決議し、開示させていただく予定です。

丸八証券株価の値動きを見ますと、株式移転比率の発表(013年11月22日)を受けても、丸八証券株価には特段大きな変化は見られません。

この理由は、発表された株式移転比率が両社の時価に沿った公正な比率だったからというより、

単に株式移転比率が公正なものであるのかどうか、株式市場の投資家には分からなかった(今でも分からない)からだと思います。

その理由も単純であり、エース証券株式会社は非上場企業ですので、会社外部からは株式移転比率の妥当性については判断できないからです。

丸八証券とエース証券の株式1株に、持ち株会社の株式をそれぞれ0.51株、1株割り当てる、が妥当かどうかを判断するには

エース証券株式会社の株主資本額を明らかにする必要がありますが、その財務情報は一般投資家にはもちろん、

丸八証券株主にも開示されないようです(エース証券株主であれば株主総会召集通知に財務諸表は記載されていますので当然分かりますが)。

細かいことを言えば、この株式移転比率が妥当か否かは一般投資家や丸八証券株主には判断ができない問題なのだと思います。

昨日、日本信号株式会社と日信電子サービス株式会社の経営統合(この事例は株式交換でしたが)に関してコメントしましたが、

この事例では、株式交換比率の発表を受けて日信電子サービス株価が株式交換比率にさや寄せしていく形で大幅に上昇していました。

エース証券株式会社と丸八証券株式会社の事例では、一方が非上場企業であったので、どちらかもしくは両方の株価が大きく動く

という事態にはなっていないので経営統合を延期しても大きな問題は生じていないというだけなのです。

両者が上場企業でありなおかつ公正ではない株式交換比率であった場合は、両社の株価が大きく変化していたわけでして、

それなのに今になって経営統合を延期するとなりますと、これは一種の相場操縦に近くなるでしょう。

虚偽の株式移転比率発表を通じた意図的な株価の吊り上げ、という側面が出てくるわけです。

概念的には、経営統合の期日は延期してもよいが、株式移転比率は変更してはならない(当初の比率には一定度の合理性があるはずだから)、

ということになると思います(「スクイーズ・アウトの価格=買付価格」でなければならないという考え方に少し近いかもしれません)。

虚偽の組織再編の発表を行った場合は金融商品取引法上罪に問われますが、

このたびのように本当に経営統合をするつもりだった場合は経営統合を延期し株式移転比率も見直しても罪には問われません。

もちろん、意図的な虚偽発表か本当に実施するつもりだったのかを確認する手段はありませんが。

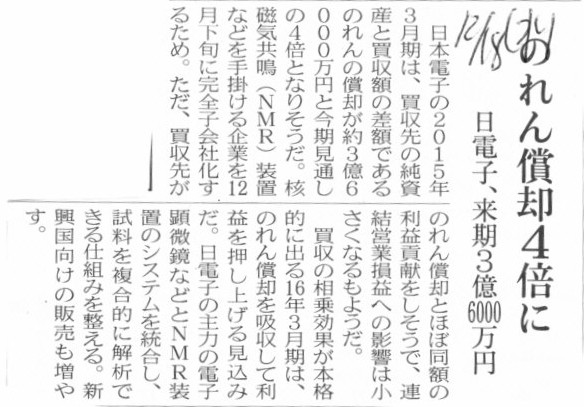

2013年12月18日(水)日本経済新聞

のれん償却4倍に 日電子、来期3億6000万円

(記事)

2013年11月12日

日本電子株式会社

株式会社JEOL

RESONANCEの株式の取得(子会社化)および特別利益の発生に関するお知らせ

ttp://www.jeol.co.jp/corporate/ir/download/financial_results/2013/financial_results_108.pdf

2013年12月4日

日本電子株式会社

2014年3月期第2四半期 決算説明会

ttp://www.jeol.co.jp/corporate/ir/download/financial_report/2013/financial_report_37.pdf

「2014年3月期第2四半期 決算説明会」

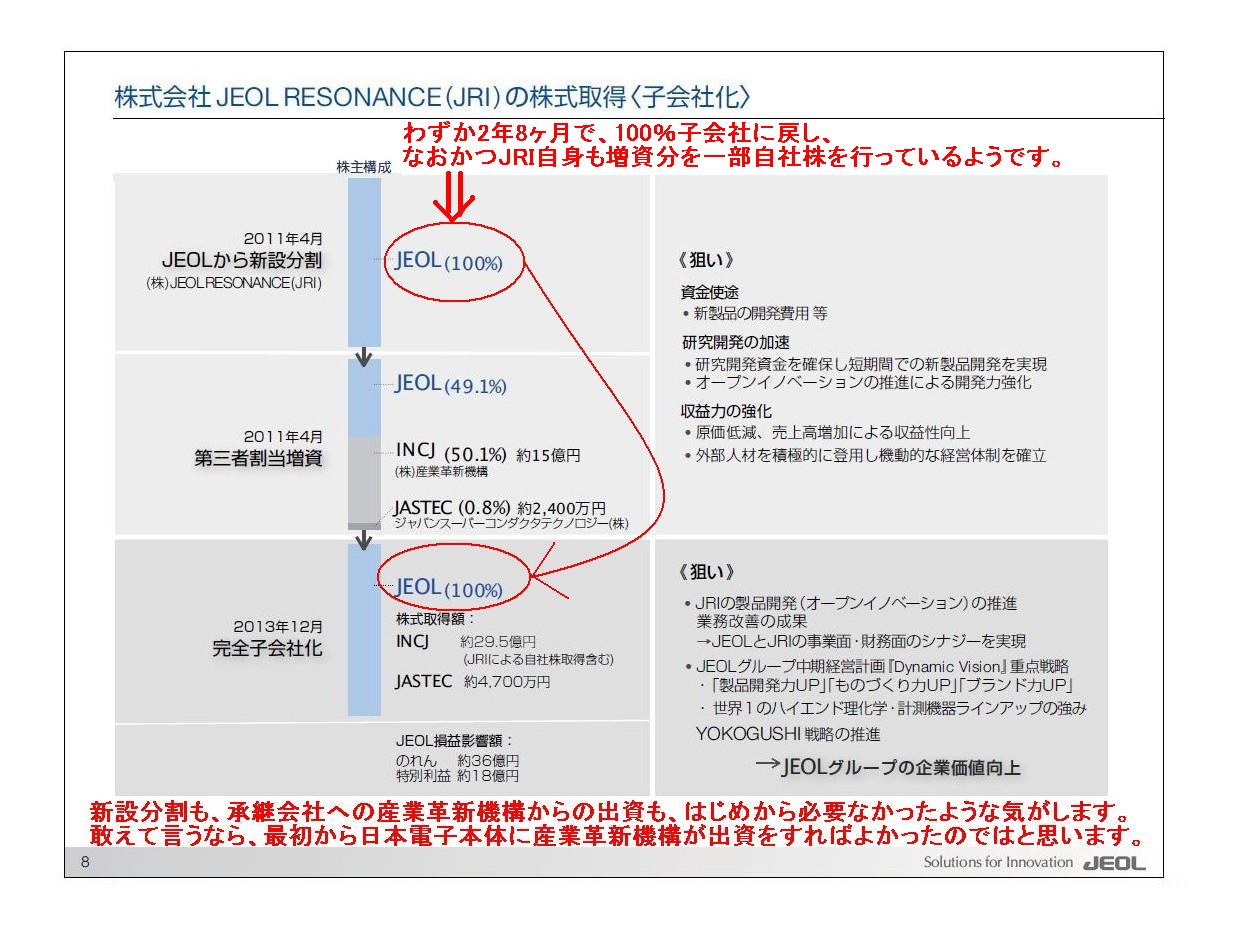

株式会社JEOL RESONANCE(JRI)の株式取得<子会社化>

(8/41ページ)

わずか2年8ヶ月で、100%子会社に戻し、なおかつJRI自身も増資分を一部自社株を行っているようです。

新設分割も、承継会社への産業革新機構からの出資も、はじめから必要なかったような気がします。

敢えて言うなら、最初から日本電子本体に産業革新機構が出資をすればよかったのではと思います。

それよりも気になったのはこちらの方です↓。

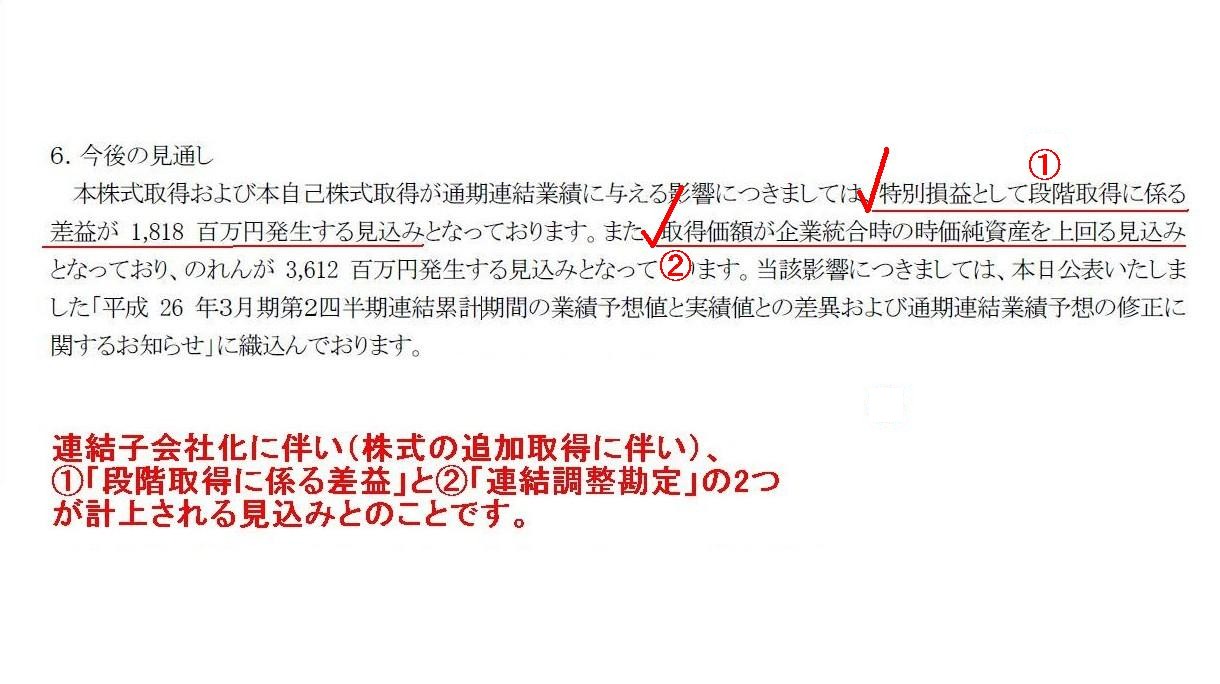

「株式会社JEOL RESONANCEの株式の取得(子会社化)および特別利益の発生に関するお知らせ」

6. 今後の見通し

(5/5ページ)

連結子会社化に伴い(株式の追加取得に伴い)、①「段階取得に係る差益」と②「連結調整勘定」の2つが計上される見込みとのことです。

このたびの株式の取得前は、日本電子株式会社にとって株式会社JEOL

RESONANCEは持分法適用関連会社だったのか否かは分かりませんが、

これは現在の連結会計基準が滅茶苦茶だからこそ計上されることになる損益です。

a.

段階取得により子会社とした場合

b.

持分法適用関連会社株式の追加取得により連結子会社とした場合

の両方の場合に関して、現行の基準では、連結財務諸表上、子会社投資の取得原価は、支配獲得日の時価とすることとなっています。

しかしこれは滅茶苦茶な考え方であり、正しくは、子会社の資本と相殺される親会社の投資の金額は、

親会社の個別財務諸表上の金額(個々の株式取得取引ごとの原価の合計額)、というだけです。

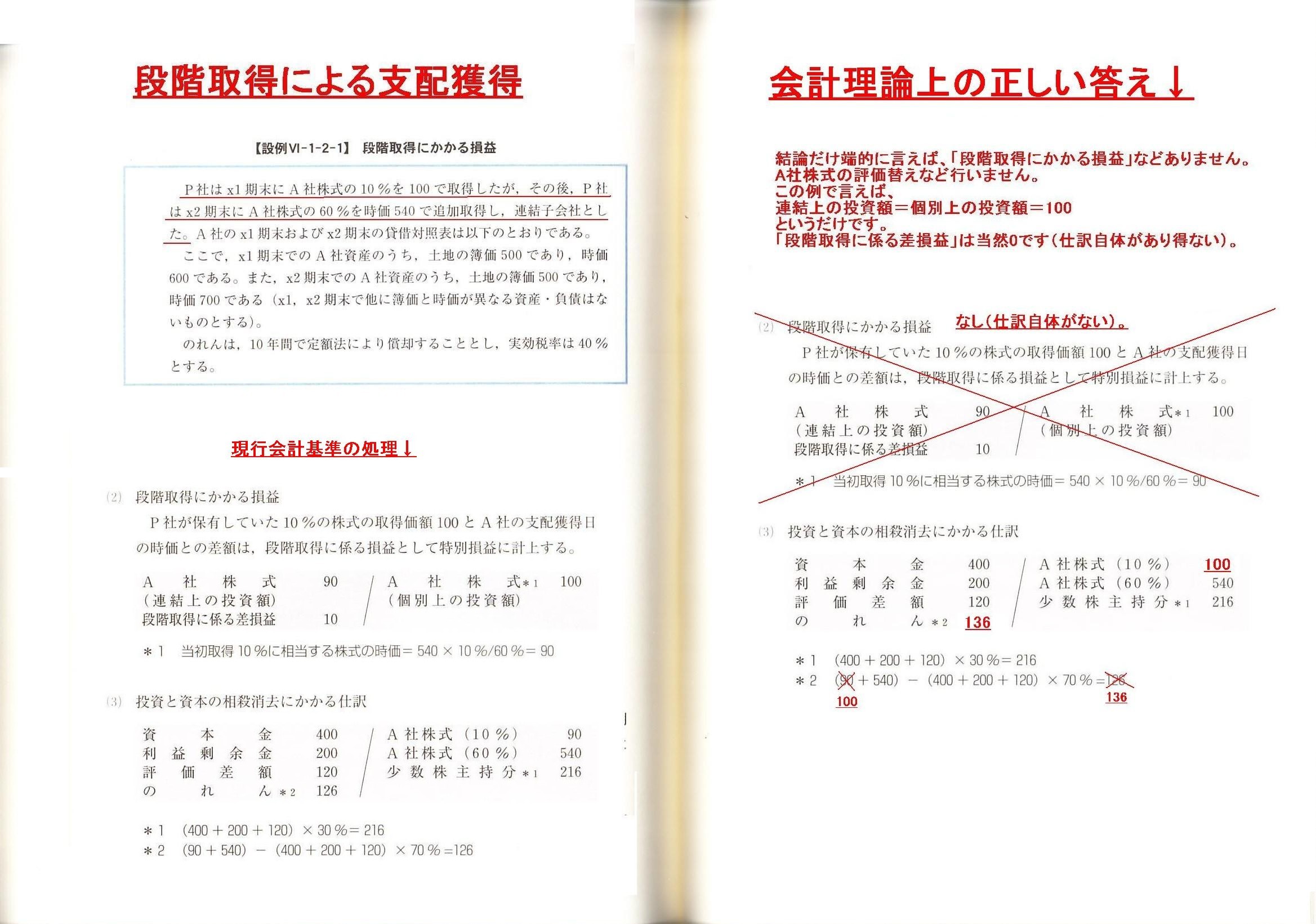

a. 段階取得により子会社とした場合

b.

持分法適用関連会社株式の追加取得により連結子会社とした場合

のそれぞれの場合について、具体的に会計処理を考えてみましょう。

ここでは論点を絞るため、細かな部分は無視し、

「段階取得にかかる損益」の仕訳と「投資と資本の相殺消去」にかかる仕訳のみについて考えます。

「段階取得による支配獲得」

結論だけ端的に言えば、「段階取得にかかる損益」などありません。

A社株式の評価替えなど行いません。

この例で言えば、

連結上の投資額=個別上の投資額=100

というだけです。

「段階取得に係る差損益」は当然0です(仕訳自体があり得ない)。

b. 持分法適用関連会社株式の追加取得により連結子会社とした場合

「持分法から連結への移行」

現行の会計基準とは異なる会計処理になりますが、会計理論上は私が書いた仕訳の方が正しいのではないかと思います。

ただ、一つ気になっている点がありまして、それは「持分法から連結への移行」の「投資と資本の相殺消去」に関して、

>取得後の利益剰余金については、(1)および(2)の仕訳を行った結果、連結上の利益剰余金として認識される。

という点です。

ここで言う「取得後の利益剰余金」とは、持分法適用後の投資先会社(段階取得後は子会社)の利益剰余金、という意味なのだと思います。

私が書いた仕訳では、この「取得後の利益剰余金」の部分を完全に無視しているわけです。

「取得後の利益剰余金」とは、あくまでも「連結子会社化後の利益剰余金」であると、私が書いた仕訳ではとらえていることになります。

確かに出資(投資)は継続していると言えば継続していますから、

投資先会社の利益剰余金は持分法適用後から認識する(連結上計上する)、という考え方もあるのだとは思います。

確かに、持分法を適用するということは、経営上重要な影響を与えているわけですから、

その経営の結果の利益剰余金を連結上認識するのは、連結子会社化後からではなく持分法適用後から、という考えには一理あると思います。

しかし、やはり投資先会社の利益剰余金を直接的に連結上計上するのは連結子会社化から、という考えに分があると思います。

それは連結貸借対照表の連続性の観点から言ってもそうだと思います。

資産負債の支配を獲得したのはあくまで連結子会社化からでしょう。

それなのに、利益剰余金だけは持分法適用後からというのは連結貸借対照表の整合性に欠けると思います。

また、利益剰余金を無理に持分法適用後から連結上認識しようとしますと、

連結上のA社への投資勘定(A社株式の価額)を「持分法による評価額」としなければならなくなります。

しかし、そのA社への投資勘定(A社株式の価額)はあくまで持分法を適用した場合の価額であって、

A社は既に持分法適用関連会社ではないのです。

持分法を適用したA社株式の価額を、通常の連結手続きでのA社への投資勘定と見なすのにはやはり理論上無理があるでしょう。

もちろん、どちらも連結会計と言えばどちらも連結会計なのですが、

持分法と通常の連結手続きとではやはり連結財務諸表の作成方法が大きく異なり、

経営上の会社に対する影響力等はともかく、連結財務諸表の連続性は両者の間にはない、と言わねばならないでしょう。

やはり私が書いた仕訳のように、「取得後の利益剰余金」はあくまでも連結子会社化後から認識する、と考えるべきでしょう。

You

can't eat your cake and have it.(菓子は食べたらなくなる 《同時に両方よいことはできない》)ということわざがありますが、

You can't apply a equity method and consolidate it.(持分法を適用しつつ連結化することはできない)

と言ったところでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}