2014年1月6日(月)

2014年1月5日(日)

http://citizen.nobody.jp/html/201401/20140105.html

私は昨日、株式公開買付に応募があった株式は、

>①株主を問わず応募があった単元未満株式は全て買い取る、

>②議決権割合が0.1%未満の株主からの応募株式は全て買い取る、

>③残りの応募株式は買付上限まであん分比例方式により買い取る、

の順番で買い取るようにしてはどうだろうか、と提案しました。

そして、この株式の買い取りに際し、

>①及び②の合計数が買付上限を超えてしまう場合は、①及び②の株式は全て買い取らねばならないとしましょう。

と書きました。

この点について少しだけ思うところがありますので、この提案を以下のように訂正をします。

①及び②の合計数が買付上限を超えてしまう場合は、①の株式は全て買い取ることとし(①の株式のみで買付上限に達することはまずない)、

②の株式は、議決権割合が小さい株主から順番に、買付予定数の上限に達するまで、全ての応募株式を買い取る

昨日の③との違いは、「0.1%未満の株主であっても1株も買い取ってもらえない場合があり得る」という点です。

応募株式数が少ない株主の順番に買っていきますから、例えば1単元のみ応募した株主はまず間違いなく全応募株式を買い取ってもらえます。

しかしこの順番に株式を買い取り進めていくにつれ、買付総数の残り枠がどんどん少なくなっていくわけです。

その結果、(実際は応募単元株数別に線を引くことになりますがここでは例としてパーセントで表現しますと)

例えば0.07%応募の株主は全応募株式を買い取ってもらえるが、

0.07%組の次に応募株式数が多い組である0.08%応募の株主は1株も買い取ってもらえない、ということになるわけです。

要するに、この買い取り方法で何が言いたいかと言うと、この場合、

株式公開買付では買付予定数の上限を超える株式は1株たりとも買い取らない、ということです。

その理由は本当に極めて単純であり、買付予定数の上限を超えて株式を買い取りますと、買付予定総額(金額)を超えてしまうからです。

この論点は、実は株式公開買付における「全部買付義務」に通じる論点なのです。

そしてこの論点は、小難しく言うと、「買い付け資金の存在確認」に関連する論点なのです。

「全部買付義務」とは端的に言えば、

応募が「3分の2以上」となった場合は買付者は応募のあった株式を全て買い取らなければならないという義務のことです。

「全部買付義務」の問題点についてそもそもの話をしますと、応募のあった株式を全て買い取らなければならないとしますと、

「買い付けに要する資金は総額いくらと計算されるのか」という問題があるわけです。

株式公開買付に限らず、株式であろうが債券であろうが他の何かであろうが、

「資金が総額いくらかかるのか分からない」という状態というのは、物を取得するに際しては根本的な大問題であるわけです。

スーパーに行って、商品の価格が分からない(総額いくらになるか分からない)のに買い物をする人がいるでしょうか。

株式公開買付の手続きに入るに際し、買い付けることになる株式数及びその総額が確定していないというのは大問題であるわけです。

本当に応募のあった株式は全て買い取るということになりますと、

事前に用意しなければならない現金の金額は「買付価格×(発行済み株式総数−既に保有している株式数)」ということになります。

これは結局、要する現金の金額としては、「残りの全株式をはじめから全て現金で買い取る」と言っていることと同じであるわけして、

「一定割合のみ株式を買い取る」という株式公開買付制度の目的に照らせば、その法制度自体を根本から否定しかねない、と言えるわけです。

「残りの全株式をはじめから全て現金で買い取る」のなら、

はじめから対価を現金とした株式交換を実施(及びそのための株主総会招集)すればよいわけでしょう。

株式公開買付制度のそもそもの趣旨・目的とは、「一定数の株式を一定の確定した金額で買い取ることを法制度を通じて容易にする」、

ということにあると思います。

ただ、その場面において、「応募する・しないは完全に株主の自由であるし、また、応募のあった株式は不公平がないよう平等に買い取る」、

という透明性や公平性が担保されているというだけなのです。

ではここで、「全部買付義務」と関連する論点になるのですが、株式公開買付そのものの問題点について少し書きたいと思います。

先ほども書きましたように、株式公開買付制度には「一定割合のみ株式を買い取る」という目的があるわけです。

株式公開買付制度とは、あくまで買い手側に立った、すなわち、株式取得の柔軟性を保ちつつ株式取得を容易にするための法制度であって、

決して売り手側の立場に立った、すなわち、株式を透明に・公平に売却することそのものを目的とした法制度ではないのです。

仮に、株式公開買付を売り手側の立場に立った法制度だと考えますと、ある一つの矛盾が浮かび上がってきます。

それは、売り手側からすると、買い手は市場で株式を買い進めて行ってくれた方が株価が上昇するので利益が大きくなる、という点です。

株式公開買付制度とは売り手側に株式売却の機会を平等に与えることを目的としているものだとの考え方もありますが、

それを言うなら、市場で売却する機会がそもそも売り手にははじめから平等に与えられているわけです。

例えば、ある機関投資家甲がある機関投資家乙から上場株式を株価よりも高い価格で買い取ることを計画しているとします。

ここで、一般には、全株主に対し株式を株価よりも高いその価格で売却する機会を公平に与えないといけない、と言われるわけです。

確かにそれはそれで一定の理屈は通っているとは思います。

上場株式の売買なのに、乙のみに株価よりも高い価格で株式を売却する機会が与えられているのは不公平だ、

という理屈は確かにそれはそれで一定の説得力はあると思います。

しかしこの株式の売買は、どちらかと言うと、甲と乙との関係性の結果との側面が強いのではないだろうか、という気がします。

つまり、甲と乙とはこれまで長年商取引を継続しており今後とも業務上の関係を深めていきたいという目的があったので、

その価格による上場株式の売買を決めたのであって、決して他の株主から株価よりも高い価格による株式売却の機会を奪うことを

目的としたものではない、という見方があると思います。

要するに、売買予定価格が株価よりも高くなってしまったのは、あくまでも両者の関係から自然と決まった結果に過ぎないわけでして、

仮に株価が株価ならその売買予定価格は株価よりも著しく低くなっていたとしても何らおかしくない、とも言えるわけです。

これはもっと簡単に、相対取引ゆえの交渉の結果その売買価格に決まっただけだ、という言い方でもいいと思います。

これはあくまで株式売買当事者間で決めただけの価格だ、他の株主のことは全く意識していない、という言い方はできるように思います。

これはあくまで当事者間のみの株式の売買に過ぎないため、当事者とは全く関係がない他の株主にもその価格による株式売却の機会を

公平に与えなければならないというのは、今後の業務上の関係形成を阻害するものである、という言い方はできるように思います。

甲は特段株価よりも高い価格で株式を買うことは目的としていない(株価水準がいくらであってもその価格で買うことを決めている)、

乙も特段株価よりも高い価格で株式を売ることは目的としていない(株価水準がいくらであってもその価格で売ることを決めている)、

甲も乙も、株価水準のことや他の株主は全く考えたこともない(考えたことがあるのは甲の取得原価や今後の関係形成のみ)、

という場面は現にあろうかと思います。

そのような場面でも全株主に対しその価格での株式売却の機会を与えないといけないというのは少し理屈が通らない面があると思います。

このことは、他の株主の立場からはこう言えると思います。

確かに全株主に株式を同じ価格で売却できる機会が平等に与えられなければならないが、

各株主個別間の株式の売買にまではその原則は及ばない、

全株主に株式を同じ価格で売却できる機会が平等に与えられなければならないという言葉の意味は、

全株主が完全に自由に市場で株式を売買することができなければならない(一部の株主が市場で株式を売買できないことがあってはならない)、

という意味である、と。

大和総研

レポート

2007年2月27日

「TOBの全部買付義務」

ttp://www.dir.co.jp/research/report/law-research/securities/07022701securities.html

レポートをダウンロードする

ttp://www.dir.co.jp/souken/research/report/law-research/securities/07022701securities.pdf

(大和総研のサイトと同じPDFファイル)

自分でもいろいろと書こうかと思ったのですが、このレポートは問題点も含めよくまとまっていると思いました。

この公開買付者の全部買い付けの義務化の背景については、

公開買付後に上場廃止が想定されるような場合に不安定となってしまう零細株主の立場を想定してこのような規制を設けたようです。

3分の2以上議決権を保有していれば、組織再編の特別決議を買付者が任意に取れることになるので、「全部買付義務」が課されたようです。

しかし、では逆に、買付者も対象者も「公開買付後の上場廃止は全く予定していない場合」はどうなるのか、という論点があろうかと思います。

また、当初から組織再編を目的としている場合でも、手元現金量や調達可能現金額や株式の希薄化の度合いを総合的に勘案した結果、

「全株式のうち、3分の2は現金を対価に、残りの3分の1は自社株式を対価に対象会社株式を取得する」という

明確な財務戦略を立案することもあろうかと思いますが、何株現金で買い取ることになるのか事前には分からないとなりますと、

そういった財務戦略・株式取得計画の立案自体ができないということになります。

「全部買付義務」は、「一定数の株式を一定の確定した金額で買い取ることを法制度を通じて容易にする」

という株式公開買付の最大のメリットを完全に失わせていると言わねばならないでしょう。

この点について、このレポートの1/7ページには、一言だけ、

>公開買付者は、全ての株主がTOBに応募した場合にも対応できるように買付資金などの手当てを行っておく必要がある。

と何気なく書かれています。

しかし、何度も言うように、これは株式公開買付制度の趣旨を踏まえれば、根本的に株式公開買付制度の意義を失わせると言いますか、

「全ての株主がTOBに応募した場合にも対応できるように買付資金などの手当てを行っておく必要がある」

という時点で、経営上大きな問題があるわけです。

それなら特に組織再編を目的としている場面であれば買付者ははじめから株主総会を招集した方が早い、ということになるわけです。

株式公開買付における買付者の意図は、直接的には議決権を取得することですが、

最終的には「自分が提案する議案を株主総会で決議すること」なのです。

最終目的が「自分が提案する議案を株主総会で決議すること」なら、はじめから株主総会を招集した方が早いわけです。

議案内容が、組織再編だろうが商号変更だろうが本店移転だろうが発行可能株式数の削減だろうが気に食わない取締役の解任だろうが

最終的には株主総会で議案の決議を取ることが本質的に重要なのですから。

繰り返しますが、「事前に(現金による)株式取得価額を確定させることができる」ことが株式公開買付の目的でありメリットなのです。

最終目的が組織再編(完全子会社化や合併)であれば、「全部買付義務」のディメリットはまだ小さいかもしれません。

しかし、株式取得後も子会社の上場を引き続き維持した上で、親会社としていつでも特別決議を取れる経営体制だけは保持しておきたい、

そして、あまり多くの議決権を親会社が保有していると株式市場や他の株主に対して印象も悪いですし、

一定以上の株式の流通性を確保したいため、できる限り保有株式は少なくしたい、

というようなグループ経営を目的としている場合ですと、「全部買付義務」はディメリットでしかないでしょう。

さらに、買付者は買収者との見方もあるかもしれませんが、同時に買付者はただの一投資家、一株主に過ぎないわけです。

株主に追加的に他の株主が保有している株式を買い取る義務を課するのは、株式会社の法理から考えるとおかしな点があるかもしれません。

また、「少数株主が特別決議を否決できない状態にあること」自体は少数株主の利益を害することとイコールではないわけです。

「全部買付義務」の導入に関し、零細な株主が著しく不安定な地位に置かれる場合が想定されるからだなどという指摘もありますが、

それを言うなら、買収者が「市場で」3分の2以上買い集めても、零細な株主は全く同じ状態に置かれることになるわけです。

事の本質は、株式公開買付や「全部買付義務」にあるのではなく、不公正な価額でスクイーズ・アウトを実施させないことにあるのです。

2013年11月12日

日本信号株式会社

日信電子サービス株式会社

日本信号株式会社による日信電子サービス株式会社の株式交換による完全子会社化に関するお知らせ

ttp://www.signal.co.jp/uploads/131112kabushikikoukan.pdf

ttp://www.open-nes.co.jp/news/pdf/20131112-1News.pdf

2013年11月12日

日信電子サービス株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.open-nes.co.jp/news/pdf/20131112-2News.pdf

2013年12月20日

日信電子サービス株式会社

臨時株主総会の招集に関するお知らせ

ttp://www.open-nes.co.jp/news/pdf/20131220News.pdf

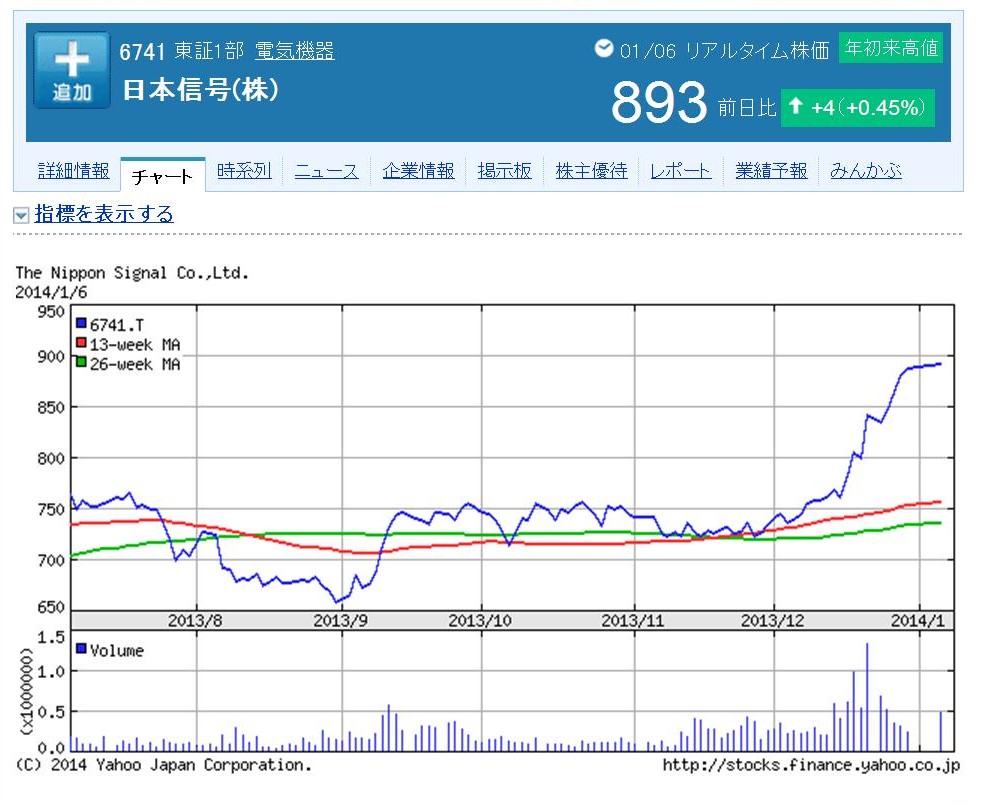

「日本信号株価のここ6ヶ月間の値動き」

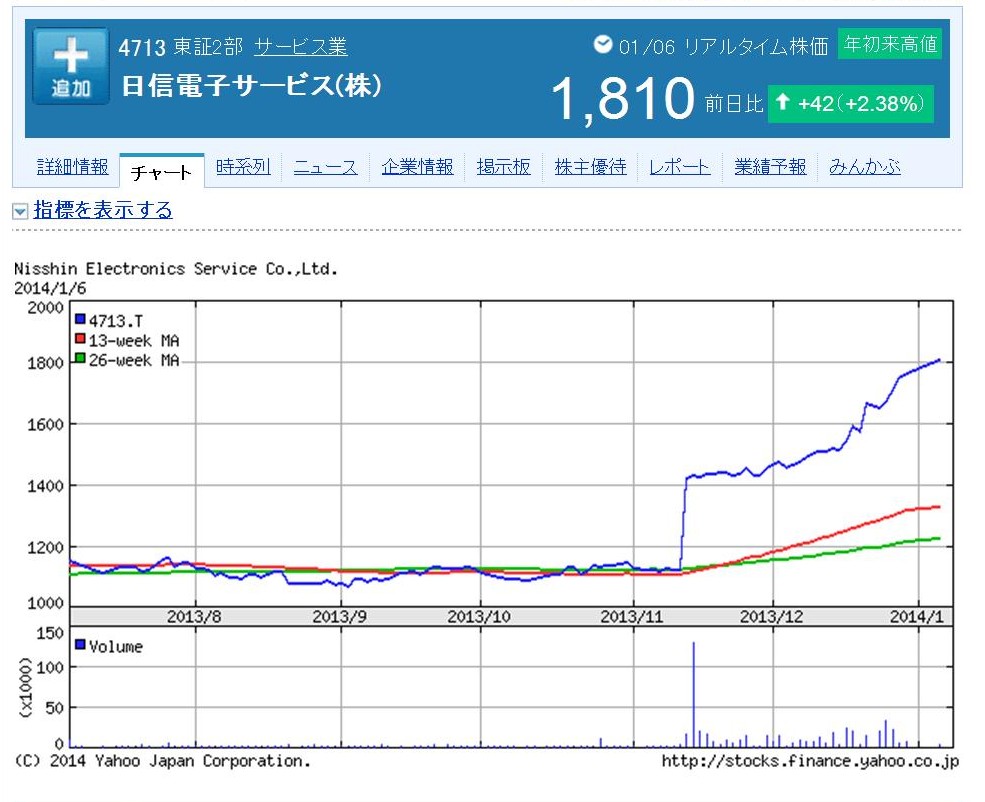

「日信電子サービス株価のここ6ヶ月間の値動き」

株式交換発表時の日本信号の株価は約730円でした。

日信電子サービスの株価は約1,160円だったのが、発表を受けて瞬時に約1,460円になっています。

株式交換の発表と同時に、日信電子サービスの株価が日本信号の株価の方へ株式交換比率に従いきれいにさや寄せした形です。

これだけなら理論通りの値動きということで何らおかしくはないのですが、どういうわけか12月に入り、両社の株価は上昇しています。

経営統合の効果を見込んで、日本信号の株価がまず上昇し、そして株式交換比率に従う形で日信電子サービスの株価も上昇しているのでしょう。

それはそれで、日本信号株式に対する市場からの評価、ということになるのでしょう。

ただ、日信電子サービスの株価が日本信号の株価の方へ株式交換比率に従いきれいにさや寄せすること自体はおかしくないのですが、

本来は大幅な金額さや寄せが生じてしまうような株式交換比率自体が理論上はおかしいと言わないといけないと思います。

本来は、両社の株価に従って、機械的・自動的に株式交換比率は決まるべきなのです。

日信電子サービスの株価が急上昇したということは、日本電子から見ると大幅なプレミアムを付けて日信電子サービスを取得する、

ということを意味するわけですが、両社の株主は今後名実共に同じ日本信号の株主になるわけですから、

特段どちらの株主が得をするというようなことは避けるべきだと思います(この場合は日信電子サービス株主が大幅に得をしている)。

また、資本会計上の話をすると、増加資本金額はプレミアムなしであれば「1,160円×日信電子サービス株式数」だったはずなのに、

プレミアムを付けたことが原因で「1,460円×日信電子サービス株式数」へと増加しています。

増加資本金額が増加したとだけ聞くとよいことであるかのように感じますが、実際にはこれはプレミアム分は架空増資に近いわけです。

なぜなら、日信電子サービス株式にはそれだけの公正な価値・価額はないわけですから。

ただ、話が非常に複雑になるのですが、現在日信電子サービスの株価は1,810円であるわけです。

すると今株式交換を実施するとすると、増加資本金額は「1,810円×日信電子サービス株式数」とさらに大きな金額となってしまうわけです。

しかし、この場合は架空増資の部分はないわけです。

なぜなら、日信電子サービス株式にはそれだけの公正な価値・価額があるわけですから。

増加資本金額が、

「1,160円×日信電子サービス株式数」→「1,460円×日信電子サービス株式数」

の場合は、単なるプレミアムを上乗せしただけだから増加分はただの架空増資、

しかし、増加資本金額が、

「1,160円×日信電子サービス株式数」→「1,810円×日信電子サービス株式数」

の場合は、現に日信電子サービスの株価は1,810円なのですから、

実際に日信電子サービスの公正な価値・価額が増加したものと言え、増加分は架空増資ではない、となるわけです。

最後に、このたびの株式交換は、日信電子サービス株式1株に対し日本信号株式2株を割当て交付するという

極めて例外的な株式交換比率だからこそ言えることなのですが、

このたびの株式交換では、日信電子サービス株主には単元未満株式も発生しませんし、端株も発生しません。

単元株数は両社とも同じ「100株」ですので、株式交換実施による単元未満株式の発生は一切ないわけです。

日信電子サービス株式を100株保有している株主は日本信号株式を200株保有することになるというだけです。

もちろん、端株も一切発生しません。

ただ、現時点で単元未満である日信電子サービス株式を保有している株主は株式交換後も単元未満株式を保有することになります。

{kind=link}

{kind=link}