2014年1月1日(水)

2013年12月20日

日本瓦斯株式会社

東彩ガス株式会社

東日本ガス株式会社

新日本瓦斯株式会社

北日本ガス株式会社

日本瓦斯株式会社による東彩ガス株式会社、東日本ガス株式会社、新日本瓦斯株式会社及び北日本ガス株式会社の

株式交換による完全子会社化のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1113701

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1113714&code=9544&ln=ja&disp=simple

ttp://www.shinnihon-gas.co.jp/kessan/pdf/9542sngkabusikikoukan.pdf

2013年12月20日

日本瓦斯株式会社

配当予想の修正(増配)に関するお知らせ(年間配当予想の倍増)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1113708

2013年12月20日

東日本ガス株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1113725&code=9544&ln=ja&disp=simple

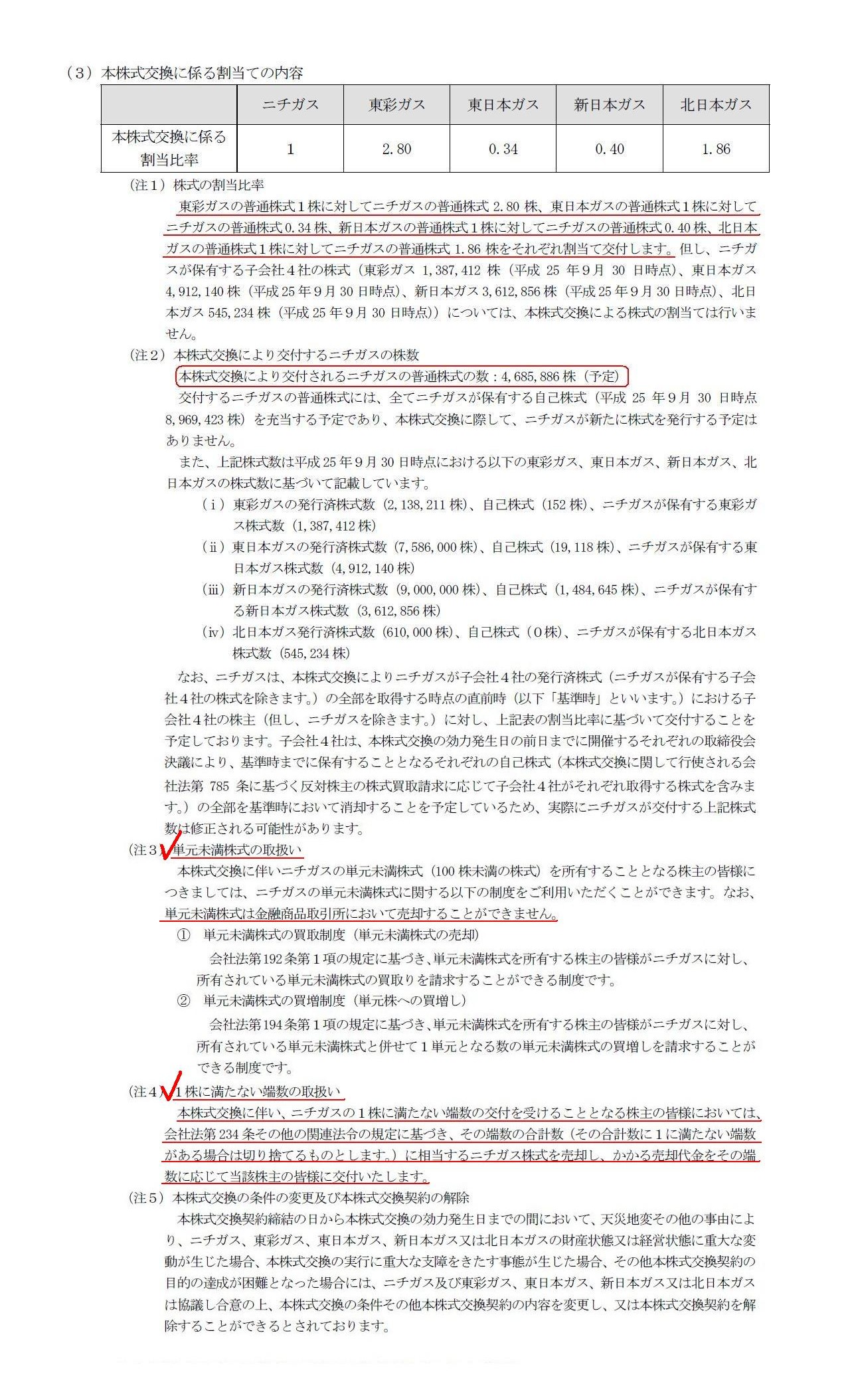

(3)本株式交換に係る割当ての内容

(4~5/20ページ)

株式交換比率が細かな数字になること自体は何の問題もない(むしろ公平性を厳密に期すれば当然に細かな数字になる)わけですが、

問題は、その株式交換比率の結果生じる単元未満株式と端株です。

単元未満株式は証券取引所で売却することはできませんし、端株についてはもはや言うまでもないでしょう。

株式交換の結果、証券取引所で売却することはできない株式が生じてしまうことは実務上は致し方ないと割り切るしかないと思います。

株式交換という手続きは、「株式を対価に株式を取得する」手続きですから、

単元未満株式さらには端株が生じてしまうのは必然的結果と言わねばならず、これには理論上解決方法はありません。

実務上できることは、単元未満株式さらには端株が生じたことに対し対応を取ることだけです。

プレスリリースには、会社からの対応策として、「単元未満株式の取扱い」と「1株に満たない端数の取扱い」について書かれています。

株主が希望する対応をできる限り取れるような会社法制度が整備されている、ということだと思います。

株式交換という制度を所与のものとするならば、このような対応策を整備することによって、

株主間の公平性は担保されていると言えるのだと思います。

一連の会社法制度が整備されているということで、それはそれで実務上特段何の問題のだろうとは思います。

ただ、以上の株式交換の一連の手続きの流れを俯瞰してみますと、あることに気付きました。

それは、株式交換の結果生じる問題というのは二つに分けられる(問題のレベルが二段階ある)、という点です。

具体的に言いますと、株式交換の結果、証券取引所で売却することはできない株式が生じてしまうわけですが、

それらはまず、単元未満株式の問題が発生することになり、次に、端株の問題が発生することになる、と言えるかと思います。

実際には、株式交換の実施と同時に単元未満株式も端株も発生するわけですが、

私にはそれらの問題が二つに切り分けられるように思うわけです。

というのは、単元未満株式の発生は理論上は避けられるものだからです。

この答えは簡単で、要するに、単元株制度をなくせばいいわけです。

単元株制度をなくせば、すなわち、証券取引所でも1株単位売買するようにすれば、単元未満株式の発生は避けられます。

ここだけ聞くと当たり前ではないかと思われるかもしれませんが、実は問題は端株の方なのです。

端株が発生することは、理論上絶対に避けられないのです。

この差は私には非常に大きいように思うわけです。

同じ「証券取引所では売買できない株式」でも、単元未満株式は人工的・人為的に発生させてしまった問題であるのに対し、

端株は必然的・不可避的に発生してしまう問題であるわけです。

「証券取引所では売買できない株式」の発生はできる限り避けたいのは誰にとっても言うまでもないことでしょう。

しかし、単元未満株式の発生と端株の発生とでは、原因の所在が異なるように思うわけです。

それで、単元未満株式の発生の問題が先に来て、端株の発生の問題は後である、というふうに私には見えるわけです。

私はいつも、単元株制度というのは理論上は全く意味がない(証券取引所や証券会社には一定の意味はあるのかもしれませんが)、

と言っていますが、「証券取引所では売買できない株式」の発生はできる限り避けることを目的とするならば、

まずは単元株制度をやめることが第一手段ではないだろうか、と私は思うわけです。

単元株制度をやめれば、「証券取引所では売買できない株式」の数は一気に減るはずです。

例えば株式交換で99株割り当て交付を受けた株主は、単元株制度がある場合は全く売却できなかったが、

その99株全てを証券取引所で売却できるようになるわけです。

ただ、問題は端株の方なのです。

(株式交換を所与とするならば)こちらは制度上の問題ではないわけです。

単元未満株式の発生と端株の発生は実は本質的に違う、と言えばいいでしょうか。

(現金) 100円 / (資本金) 100円 ・・・一旦新株式を発行した後その株式を市場で売却した時の仕訳

(***) 90円 (現金) 90円 ・・・0.9株分は現金を割り当て交付。借方勘定科目は完全子会社株式か?

借方勘定科目は完全子会社株式と考えるとこれで合っているようにも思えますが、

今度は、会社が自社株式を市場で売却する時も1単元単位でしか売却できないわけです。

実際には上記二行の仕訳は切れない(市場では1単元単位の売却になるため)わけです。

そうしますと、端株部分は単純に、

(完全子会社株式) 90円 / (現金) 90円

という仕訳になるだけ(発行済み株式総数は増加しない。新株式など発行せずそのまま直接現金を株主に割り当て交付するだけ)だと思います。

以上の議論を踏まえますと、株式交換により、例えば株主Cに「2014.9株」割り当て交付する時の仕訳はこうなると思います。

(完全子会社株式) 201,400円 / (資本金) 201,400円

(完全子会社株式) 90円 (現金) 90円

この仕訳を完全子会社4社の全株主数分切る(全株主数は4社で合計数千名なので、全部で合計数千回仕訳を切る)ことになると思います。

株主毎に保有株式数は異なります。

したがって、合計数千回仕訳を切ることになります(株式交換により例えば株主Dには「2013.8株」割り当て交付する、等)。

例えば株主Cと株主Dの仕訳をまとめて切ることはできません。

株主Cと株主Dの二人が全株主だとして、全株主に「4028.7株」割り当て交付すると考えて仕訳を切ることはできないわけです。

(完全子会社株式) 402,800円 / (資本金) 402,800円

(完全子会社株式) 70円 (現金) 70円

とはならないわけです。

なぜなら株主Dの仕訳はあくまでこう↓であるわけですから。

(完全子会社株式) 201,300円 / (資本金) 201,300円

(完全子会社株式) 80円 (現金) 80円

完全子会社株式の取得価額は株主個別に切ってもまとめて切っても同じなりますが、

見比べてみると、資本金の増加額と現金の社外流出額が異なることが分かるでしょう。

この理由は、まとめて仕訳を切りますと、各株主毎に現金で支払った端株分が株式の形で株主間をまたいでしまうことになるからだと思います。

これは株式事務というよりまさに会社の仕訳ですから、証券会社では代行できない部分だと思います。

日本瓦斯株式会社の経理部の皆さんは大変だとは思いますが、頑張って下さい。

本株式交換の効力発生日は「平成26

年3月7日(金)(予定)」です。

「平成26

年3月7日(金)(予定)」からしばらくは、日本瓦斯株式会社の経理部では残業が続くことになると思います。

言うまでもありませんが、決算期末日は「平成26

年3月31日(月)(確定)」となっております。

決算期末日まで3週間強しかありませんが、休日出勤覚悟でやるしかないと思います。

むしろキリもいいことですし、いっそのこと、本株式交換の効力発生日は「平成26

年4月1日(火)(参謀提案)」にしてはどうでしょうか。

これなら、仕訳を行う時間も十分に取れますし、当期の決算には全く影響を与えない(当期の連結財務諸表にも全く影響はない)と思いますが。

(繰越利益剰余金(もしくは自己株式)) 90円 / (現金) 90円 ・・・①

しかしこれでは、株主に現金を割り当て交付したことならないわけです。

これは単に自社株買いをしたというだけでしょう。

また、完全子会社株式の価額が増加しません。

端株が発生しようが発生しまいが(端株の価額も含めて)、完全子会社株式の取得価額は一意に決まるはずでしょう。

仮に、完全子会社株式の価額を増加させようと思えば、

(自己株式) 90円 / (現金) 90円

(完全子会社株式) 90円 / (自己株式) 90円

のような仕訳も考えられるかもしれません。

自己株式を完全子会社株式に振り替えるというのは、一体どういうことなのか、という気がします。

借方貸方から自己株式勘定を相殺消去すると端株を現金で取得したことと同じ仕訳になりますが、

①の仕訳を切った上で自己株式勘定を他の勘定科目に振り替えるという話をしていますから、結果同じになるからいいという問題ではないでしょう。

また、一旦1株新株式を発行して端株分のみ会社が買い取るとしたら、

(現金) 100円

/ (資本金) 100円

(自己株式) 90円

/ (現金) 90円

(完全子会社株式) 90円 / (自己株式) 90円

などといった仕訳も空想できそうですが、もはや意味不明でしょう。

自社株買いの原資を増資で捻出する、もしくは完全子会社株式を現金で取得する資金を増資で賄う、というふうにも取れますが、

それも相殺消去等を行ってまとめればそうも取れるというだけであって、一行一行の仕訳で見ればやはりこれは意味不明だと思います。

それと、「自己株式」を株主資本の控除項目としてではなく、資産(例えば投資有価証券)の項目だととらえると、

自己株式勘定を完全子会社株式勘定に振り替えたのではなく、その自己株式と完全子会社株式を文字通り交換した、とも解釈できますが、

やはり自己株式を保有するということ自体がおかしい(自己株式は資産勘定ではない)と思いますので、いずれにせよ間違いだと思います。

(自己株式) 90円 / (現金) 90円

という仕訳自体が実はあり得ないわけです。

なぜなら、端株を取得するということ自体ができないからです。

例えば、

(現金) 90円 / (資本金) 90円

という仕訳を切れるでしょうか。

切れないでしょう。

なぜなら、「0.9株新株式を発行する」ということはできないからです。

この仕訳を切ることができるのであれば、はじめから、

(完全子会社株式) 90円 / (資本金) 90円

の仕訳を切ることができるはずです。

すなわち、はじめから端株の問題などないわけです。

そもそもこの仕訳が切れないから、端株の処理が問題になっているのではないでしょうか。

新株式の発行も1株単位でしかできない、自己株式の取得も1株単位でしかできない、だからこそ端株の処理が問題になるのです。

端株の処理は現金でしかできない、だからこそ、完全子会社株式の対価の端株部分は現金で買い取ることになるのです。

そういう意味では、通常の「自社株式のみを対価とした株式交換」の場合も、必然的に現金を対価とした取得部分が出てくる、

ということになるのだと思います。

厳密には、自社株式のみを株式交換の対価とすることはできないのです。

単元未満株式の買取制度(単元未満株式の売却)→会社が1株単位での自社株買いで対応

単元未満株式の買増制度(単元株への買増し) →会社が1株単位での新株式の発行で対応

1株に満たない端数の取扱い→端株部分は自社株式は関係なく単純に現金を株主に割り当て交付する。

すなわち、通常の「自社株式のみを対価とした株式交換」の対価は必然的に自社株式と現金の合わせ技(組み合わせ)ということになる。

最後に、以上の議論からも明らかなように、本株式交換により交付するニチガスの株式数は最終売買日まで決まらない、

ということになると思います。

理論上は、効力発生日の直前(株式交換実施の直前)まで決まらない、ということになると思います。

なぜなら、子会社4社の各株主が株式交換実施時に保有している株式数は当然現時点では決まらないからです。

完全子会社株式の対価として、自社株式をどれだけ割り当て交付することになるのか、そして、

現金をどれだけ割り当て交付することになるのか、当然現時点では決まらないからです。

各株主がその時どれくらいの株式数ずつ保有しているかで交付するニチガスの株式数が変わってくるわけです。

プレスリリースには、

>(注2)本株式交換により交付するニチガスの株数

>本株式交換により交付されるニチガスの普通株式の数:4,685,886

株(予定)

と書かれていますが、これはおそらく子会社4社の発行済み株式総数と各株式交換比率を基にして、単純計算しただけの数字だと思います。

一定数以上の株主に現金を割り当て交付する部分が出てくることになりますから、

実際には、本株式交換により交付されるニチガスの普通株式の数は4,685,886

株より少なくなるはずです。

もちろん、少なくなった分は現金で買い取っている、ということになります。

{kind=link}