2013年12月25日(水)

2013年12月25日(水)日本経済新聞

ソフトバンク、2強に対抗 Tモバイル買収 米攻略へ加入1億件 借り入れ増、不安材料

(記事)

【コメント】

これはクリスマスプレゼントだとでも言うのでしょうか。

孫正義君のことは今後『バカ』と呼ぶことにしましょう。

【コメント】

これもある意味クリスマスなのでしょう。

サンタさんがなぜ赤い服を着ているかと言えば、実はコカ・コーラのイメージ・カラーだからなんですよ。

サンタさんははじめから赤い服を着ていたわけではなかったんですよ。

サンタさんが赤い服を着るようになったのは、実はコカ・コーラの販売以後なんですよ。

Yahoo! JAPAN PR特別企画 -

コカ・コーラ

ttp://promotion.yahoo.co.jp/cocacola2013w/lp/

注:掲載期間2013年12月23日〜12月25日

まあこれもまた、世界規模的な一つのマーケティングである、ととらえればいいのではないでしょうか。

【コメント】

劣後特約という条件の内容は詳しくは知りませんが、

○金融債権なのに無担保である(=弁済の順位は一番低い(先取特権はない))

○利息はつかない

○額面での償還(発行時も額面での発行だったのでしょう)

という、債権者にとってはこれ以上はないというくらい、まさに最悪の条件が揃いも揃っているわけです。

このような社債を引き受ける人がこの世にいるとはとても思えませんが。

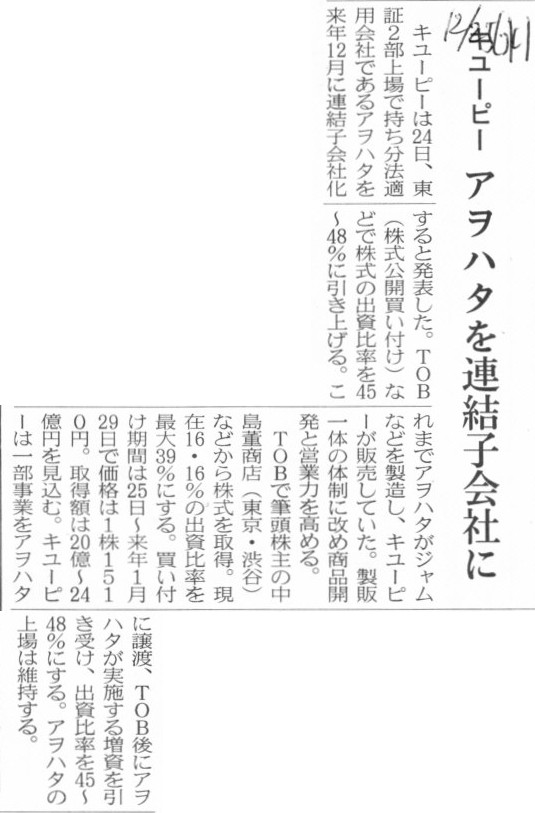

2013年12月25日(水)日本経済新聞

キューピー アヲハタを連結子会社に

(記事)

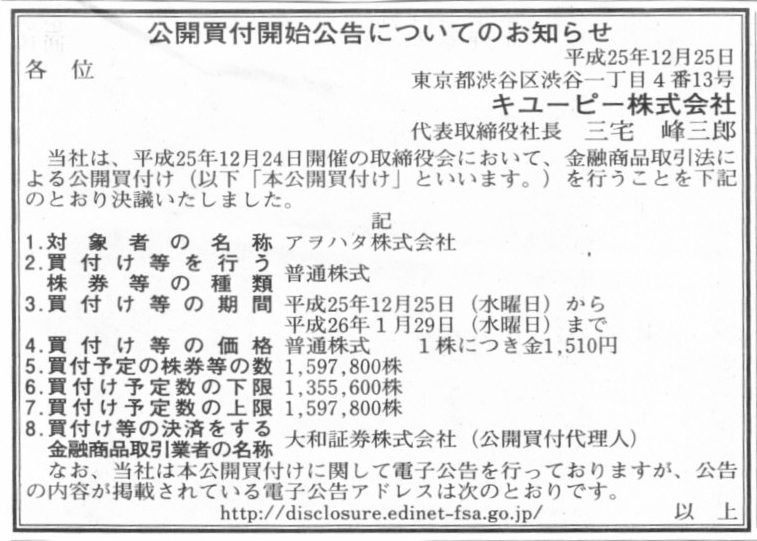

2013年12月25日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

キューピー株式会社

(記事)

2013年12月24日

キユーピー株式会社

アヲハタ株式会社株式(証券コード2830)に対する公開買付けの開始に関するお知らせ

ttp://www.kewpie.co.jp/company/corp/newsrelease/2013/imgs/i06_01.pdf

2013年12月24日

キユーピー株式会社

アヲハタ株式会社

キユーピー株式会社の一部商品販売事業をアヲハタ株式会社へ承継するための会社分割(簡易吸収分割)契約締結に関するお知らせ

ttp://www.kewpie.co.jp/company/corp/newsrelease/2013/imgs/i06_02.pdf

ttp://www.aohata.co.jp/ci002_ir/news/pdf/news_20131224_2.pdf

2013年12月24日

アヲハタ株式会社

キユーピー株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

(

ttp://www.aohata.co.jp/ci002_ir/news/pdf/news_20131224_1.pdf

2013年12月24日

アヲハタ株式会社

剰余金の配当に関するお知らせ

ttp://www.aohata.co.jp/ci002_ir/news/pdf/news_20131224_3.pdf

【コメント】

キユーピーのパン周り商品販売事業をアヲハタへ会社分割により承継させ、

その対価としてキユーピーはアヲハタが新たに発行する株式を受け取るわけですが、

その結果、アヲハタはキユーピーの連結子会社となる、とのことです。

「キユーピーとアヲハタがグループ再編」

ただ、何か釈然としないものがあるのは確かでしょう。

一定数の株式を追加取得するため株式公開買付を会社分割の前に実施するようなのですが、

せっかく株式公開買付を行うのなら、会社分割の後の方が自然な感じがします。

株式公開買付を実施した後でなければ会社分割を実施できない、というわけではないのですから。

私自身以前に、株式売却希望者と対象会社の大株主とが共謀した、

「応募数が下限に達しない(成立しない)ことを前提にした株価吊り上げ目的の株式公開買付作戦」を紹介したことがあるかと思いますが、

金融商品取引法の株式公開買付規制というのは非常に穴だらけだな、と感じます。

一度改めて、そもそも「株式公開買付制度」とは何か、という点について考えてみる必要があるな、と思っているところです。

とりあえず今日はこれで終わります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}