2013年11月2日(土)

2013年10月31日(木)

http://citizen.nobody.jp/html/201310/20131031.html

2013年10月31日(木)

のコメントでは、当該事業による2014年3月期の連結業績への影響はないということに関して、

富士通フロンテック株式会社が四半期末の有価証券の評価方法に「四半期洗い替え法」を適用しており、

この子会社株式減損損失は翌四半期首に戻し入れることになるため、通期では個別上も連結上も影響はない、

と書きました。

そして2013年10月31日(木)では、富士通フロンテック株式会社は四半期末の有価証券の評価方法に「四半期洗い替え法」を適用していること

を前提にコメントを書きました。

しかし実はこれは間違っていたようです。

2013年10月30日

平成26年3月期

第2四半期決算短信

ttp://www.frontech.fujitsu.com/downloads/ir/tn/quarter/qter24-26.pdf

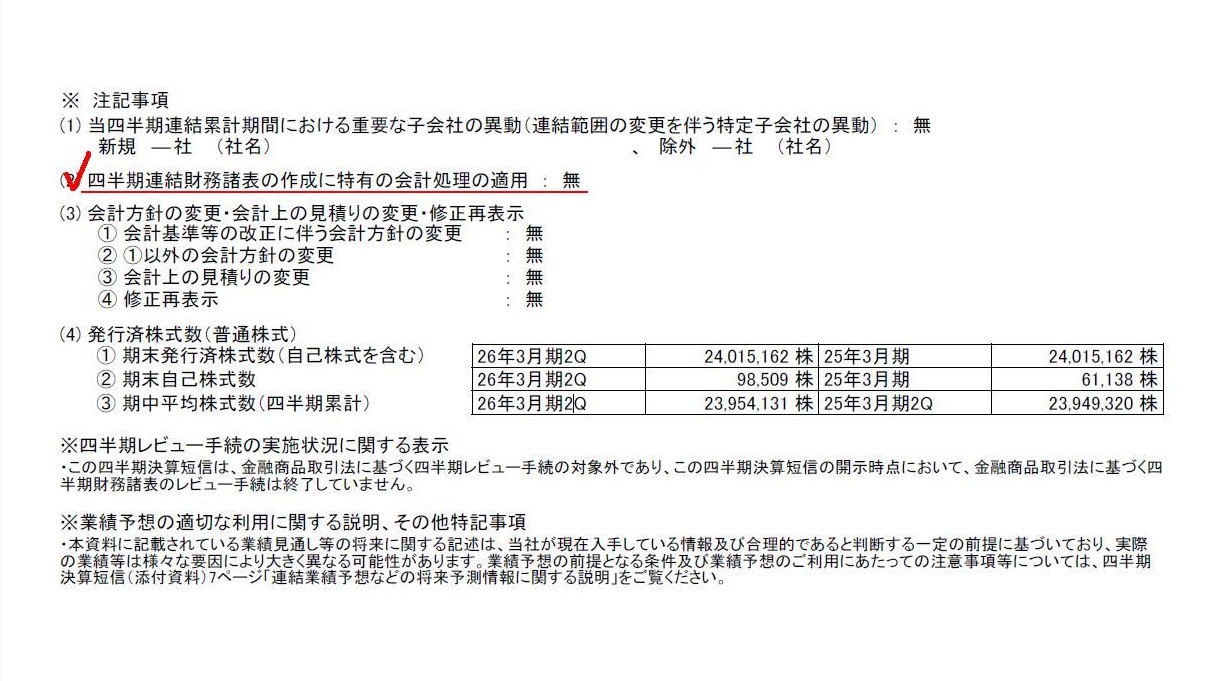

※ 注記事項

(2) 四半期連結財務諸表の作成に特有の会計処理の適用: 無

(2/17ページ)

四半期連結財務諸表の作成に特有の会計処理の適用は「無」ということは、

富士通フロンテック株式会社は四半期末の有価証券の評価方法に「四半期切り放し法」を適用しているということです。

この点は訂正したいと思います。

ただ、そうだとすると、「当該事業による2014年3月期の連結業績への影響はない」ということはあり得ないことになるわけですが。

富士通フロンテック株式会社が本当に四半期末の有価証券の評価方法に「四半期切り放し法」を適用しているとすると、

「当該事業による2014年3月期の連結業績への影響はない」ということの理由は全く分かりません。

実は、このことに関連して、富士通フロンテック株式会社はある報告書を提出していたようです↓。

内容は2013年10月30日発表のプレスリースとほとんど同じなのですが。

H25.11.01 11:59

提出者 富士通フロンテック株式会社

臨時報告書

(EDINETと同じPDFファイル)

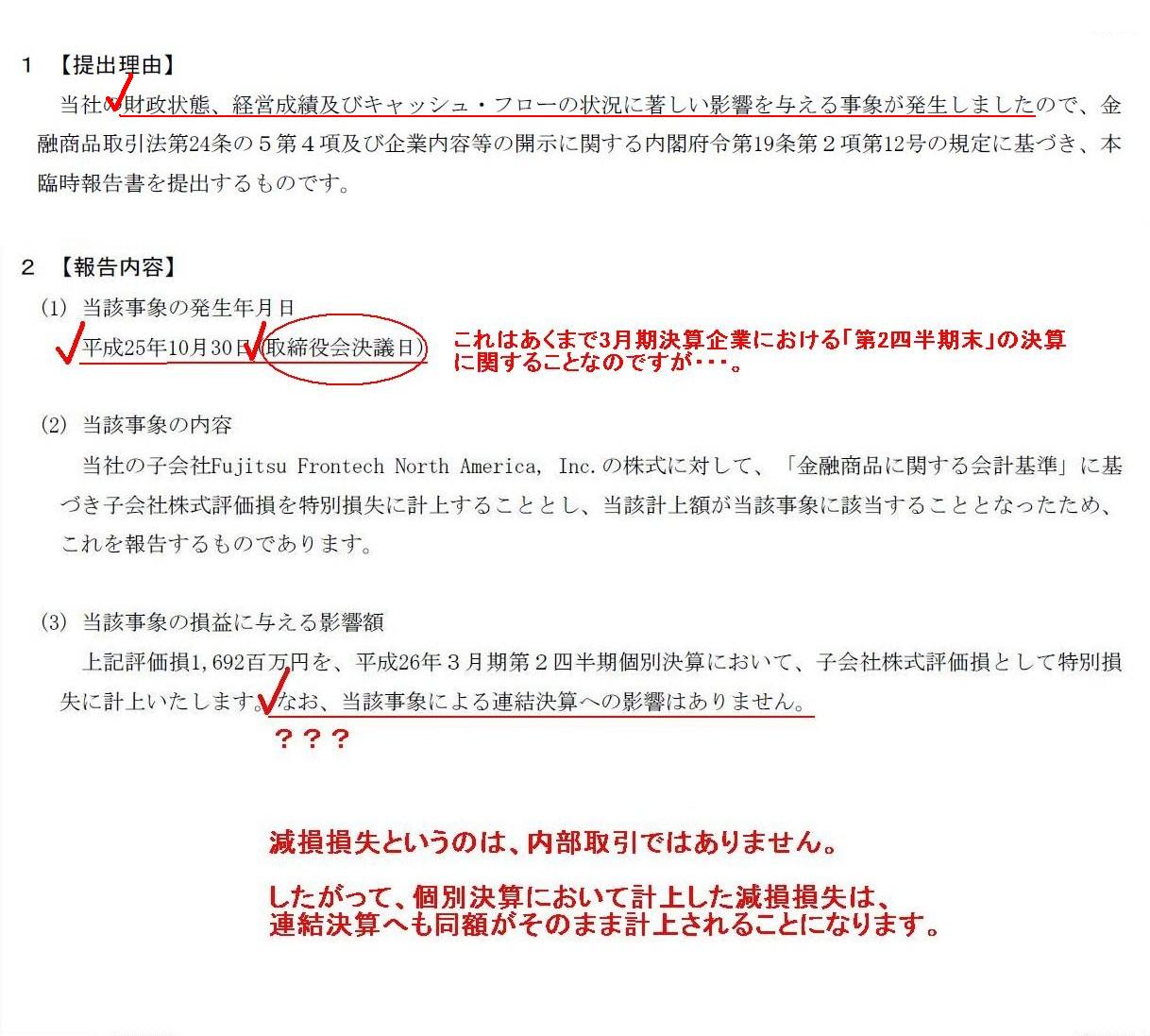

【提出理由】

【報告内容】

(2/2ページ)

この臨時報告書を見ていてある面白いことに気付きました。

まず、「当該事業による2014年3月期の連結業績への影響はない」という点に関連していることなのですが、

この臨時報告書にも、

>なお、当該事象による連結決算への影響はありません。

と書かれています。

これは2013年10月30日発表のプレスリリースとは異なり、通期ではなく「第2四半期の連結決算への影響はない」という意味なのでしょうか。

たとえそうだとしても、富士通フロンテック株式会社が本当に四半期末の有価証券の評価方法に「四半期切り放し法」を適用しているのなら

どちらにせよ全く意味は分かりませんが。

減損損失というのは、内部取引ではありません。

したがって、個別決算において計上した減損損失は、連結決算へも同額がそのまま計上されることになります。

>(1) 当該事象の発生年月日

>平成25年10月30日(取締役会決議日)

と書かれています。

ここでいう「当該事象」とは、「会社の財政状態、経営成績及びキャッシュ・フローの状況に著しい影響を与える事象」(が発生した)のことであり、

より具体的に言えば、「子会社株式評価損を特別損失に計上したこと」(当該計上額)のことを指すわけです。

富士通フロンテック株式会社は平成25年10月30日に子会社株式評価損を特別損失に計上することを取締役会にて決議したのでしょう。

そしてその取締役会決議に伴い、このたび臨時報告書を提出したのでしょう。

このこと自体は適時開示を行ったということでもちろん何の問題もないのですが、

ただ一つ疑問に思うのは、これはあくまで3月期決算企業における「第2四半期末」の決算に関することである、という点です。

3月期決算企業における「第2四半期末日」とはいつのことかと言えば、「9月30日」のことなのです。

つまり、富士通フロンテック株式会社において実際に「子会社株式評価損が発生した」のは「9月30日」のことなのです。

決して10月30日ではないのです。

もちろん、富士通フロンテック株式会社が、「平成26年3月期

第2四半期決算短信」、「連結業績予想値と決算値との差異に関するお知らせ」、

「子会社株式の減損に伴う特別損失計上に関するお知らせ」を発表したのは2013年10月30日です。

第2四半期決算における財務諸表や決算短信を作成しその他適切な資料を準備するのにも一定の時間がかかります。

富士通フロンテック株式会社としては子会社株式評価損を特別損失に計上すべきか否かなかなか判断がつかず、

子会社の経営状況や簿価等を総合的に見て、平成25年10月30日になって子会社株式評価損を特別損失に計上すべきだと判断した、

ということは経営上あり得ることでしょう。

そして平成25年10月30日になって子会社株式評価損を特別損失に計上すべきだと判断し同日正式に取締役会決議を取った、

だから、臨時報告書記載の「当該事象の発生年月日」は「平成25年10月30日(取締役会決議日)」となっているわけです。

適時開示の趣旨は「その事象が明らかになり次第速やかに情報を開示すること」ですから、

金融商品取引法や内閣府令から見ると、「当該事象の発生年月日」は「平成25年10月30日(取締役会決議日)」で間違いないわけです。

しかし、会計から見ると、「当該事象の発生年月日」はやはり第2四半期末日である「平成25年9月30日」なのです。

「平成25年10月30日」では会計上既に第3四半期に入ってしまっています。

さらに、四半期洗い替え法を適用している場合、四半期末に計上した減損損失は翌四半期首に戻し入れることになっていますから、

10月30日に子会社株式評価損を計上することを決議しても、会計上その子会社株式評価損は既に戻し入れている、などということになるわけです。

「弊社は子会社株式評価損を計上することを決議した、と思ったらその子会社株式評価損は既に戻し入れていた」(以下略)

あまり本質的な指摘ではないかもしれませんが、法律と会計とで認識日が違うということがある、という事例になろうかと思いました。

2013年10月24日

株式会社富士通ゼネラル

自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

ttp://www.fujitsu-general.com/jp/ir/library/filing/2013/filing20131024-02.pdf

2013年10月25日

株式会社富士通ゼネラル

自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び自己株式の取得完了に関するお知らせ

ttp://www.fujitsu-general.com/jp/ir/library/filing/2013/filing20131025.pdf

H25.10.30 15:22

提出者 富士通株式会社

変更報告書

(EDINETと同じPDFファイル)

H25.11.01 09:06

提出者 富士通株式会社

訂正報告書(大量保有報告書・変更報告書)

(EDINETと同じPDFファイル)

【コメント】

これは、立会外買付取引(ToSTNeT-3)による自己株式の取得ということで、

買付者(株式会社富士通ゼネラル)は株式の取得相手(富士通株式会社)を指定した上での買い付けになります。

株式会社富士通ゼネラルは富士通株式会社の連結子会社ではありませんが、持分法適用関連会社です。

記事には、このたびの自社株買いは富士通株式会社が株式会社富士通ゼネラルからの要請を受けてと書かれていますが、

実際には、富士通株式会社が株式会社富士通ゼネラルに対して要請を行った、と見る方が自然かと思います。

ただ一つおかしいなと思うのは、この自社株買いは富士通株式会社にとっても株式会社富士通ゼネラルにとっても全く有益ではない、

という点です。

まず富士通株式会社にとって株式会社富士通ゼネラルは持分法適用関連会社ですから、

単純に考えて経営基盤がしっかりしている方が望ましいわけです。

自社株買いを行って株式会社富士通ゼネラルの自己資本が薄くなっても富士通株式会社にはメリットはないわけです。

また、持株比率が下がってしまうことも持分法適用上の親会社にとってはディメリットでしかないでしょう。

仮に富士通株式会社は負債以外の方法で現金を調達する必要があるというのなら、富士通株式会社自身が増資を行う以外ないと思います。

決して持分法適用関連会社株式を売却する(しかも自社株買いの形で)話ではないわけです。

{kind=link}

{kind=link}