2013年9月19日(木)

2013年9月19日(木)日本経済新聞

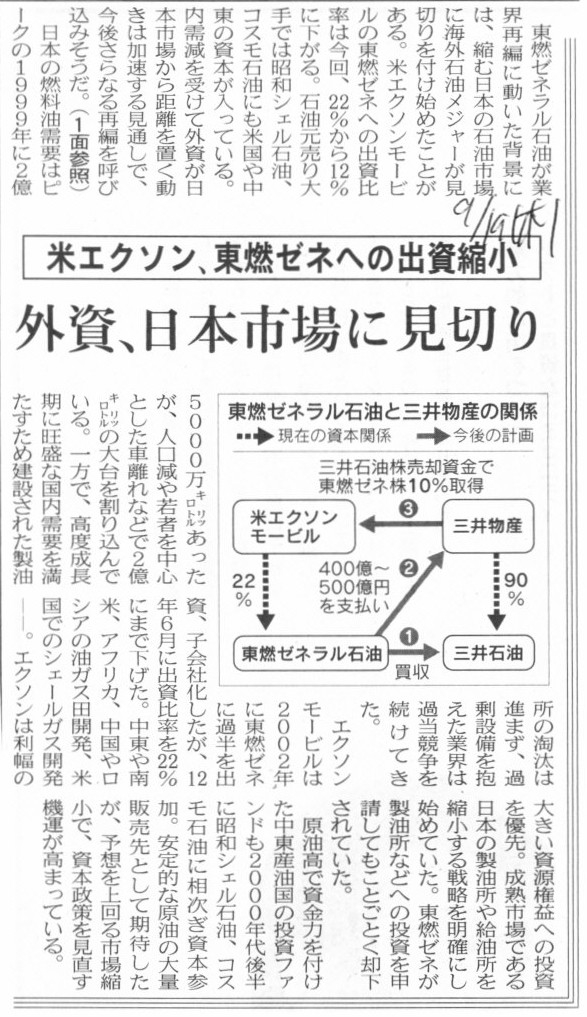

米エクソン、東燃ゼネラルへの出資縮小 外資、日本市場に見切り

(記事)

2013年9月19日(木)日本経済新聞

バンダイナムコ サンスター文具 子会社 海外展開を加速

(記事)

2013年9月19日(木)日本経済新聞

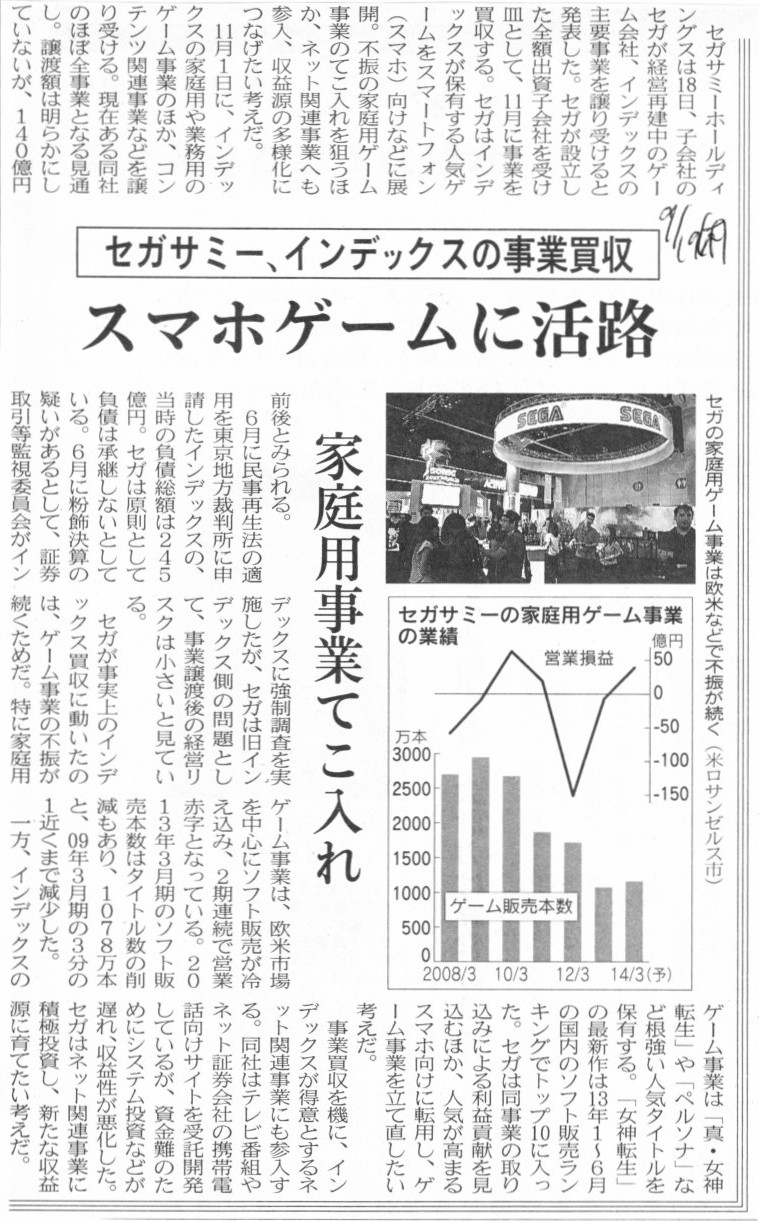

セガサミー、インデックスの事業買収 スマホゲームに活路 家庭用事業てこ入れ

(記事)

2013年9月19日(木)日本経済新聞 公告

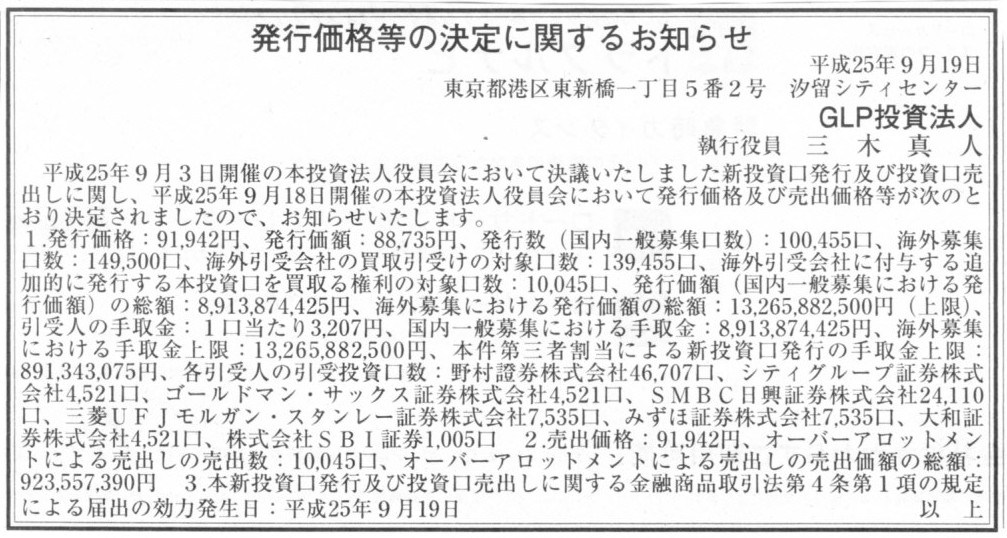

発行価格等の決定に関するお知らせ

GLP投資法人

(記事)

2013年9月18日

GLP投資法人

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.glpjreit.com/site/file/tmp-pgp8n.pdf

2013年9月18日

GLP投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.glpjreit.com/site/file/tmp-WgkbV.pdf

2013年9月3日

GLP投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.glpjreit.com/site/file/tmp-Yhwx7.pdf

2013年9月19日(木)日本経済新聞

システム開発のジーク シンガポール上場 日本を飛び越え

(記事)

2013年9月18日

株式会社ジークホールディングス

シンガポール新興企業向け市場に上場いたしました。

ttp://www.xyec.co.jp/%e3%82%b7%e3%83%b3%e3%82%ac%e3%83%9d%e3%83%bc%e3%83%ab%e6%96%b0%e8%88%88%e4%bc%81%e6%a5

%ad%e5%90%91%e3%81%91%e5%b8%82%e5%a0%b4%e3%81%ab%e4%b8%8a%e5%a0%b4%e3%81%84%e3%81%9f%e3%81%97%e3%81%be%e3%81%97/

>弊社株式はシンガポール証券取引所ならびに関係官庁のご承認を頂き、平成25年9月18日をもちまして、

>カタリスト(新興企業向け市場)に上場いたしました。

【コメント】

さきほど、シンガポールの知り合いに電話して聞きましたら、

「ジーク株式買ってる奴なんて誰もいないよ」

と言っていました。

まあ冗談です・・・冗談は冗談ですが、日本企業がシンガポールの証券取引所に上場しても、

シンガポールの人は誰も買わないと思います。

言葉も法律も会計基準も全部異なるのに、他国の企業の株式を買うなどあり得ない話です。

2013年9月18日

株式会社森精機製作所

商号変更日の決定および子会社の商号変更に関するお知らせ

ttp://www.moriseiki.co.jp/japanese/ir/pdf/2013_0918_change.pdf

【コメント】

旧商法から現会社法に変わり、いくつかの事項については、株主総会決議は不要で取締役会決議のみで事足りる、

というふうに決議機関が変更になったのですが、

商号変更に関してはさすがにまさに会社の名前ですから、現会社法下においても旧商法同様、

株主総会の特別決議(定款の変更)が必要となっています。

ところがこのたびのプレスリリースでは取締役会において決議しました、と書かれており、おかしいなと思いました。

ただプレスリリースをよく読みますと、6月の定時株主総会の時に既に必要な決議は取っているようです↓。

2013年5月25日

株式会社森精機製作所

定款の一部変更に関するお知らせ

ttp://www.moriseiki.com/japanese/ir//pdf/2013_0525_teikan.pdf

仮に、株主総会を取らずに何か会社の名前を変更するというようなことがあるとすれば、

登記上の社名(会社法上の「商号」)から営業上の社名(自社の商標やブランド名を会社名として独自に使う)へ社名を変更する、

というようなことは考えられるかもしれません。

例えばスポーツ用品で有名なミズノは、登記上の社名(会社法上の「商号」)は「美津濃株式会社」ですが、

営業上その他厳密な法律文書等以外では「ミズノ株式会社」という表記を使っています。

記事で言えば、新日鉄住金のように合併して一つの法人になれば負債の一つの会社に帰属していますから、

旧新日鉄の負債と旧住友金属の負債を合計して計算することができます(新日鉄住金の連結子会社のことはここでは置いておくとして)。

しかし、JFEホールディングスで言えば、持株会社の傘下に複数の製鉄事業子会社がぶら下がっている形ですから、

各製鉄事業子会社の負債を全部合計して計算することは全くできないのです。

A製鉄事業子会社の負債を別のB製鉄事業子会社が代わりに返済することはできないのです。

負債(負債だけでなく資産も資本も全てですが)は必ず単体ベースで見ていかなければなりません。

また、一般的な連結会計の話をすれば、グループ内に事業特性の異なる複数の会社がある場合、

ある事業会社では業績が好調であるため負債を増やしてでも事業規模を拡大した方がよいが、

別の事業会社では負債の返済を最優先にしなければならない、という場面があったりすると思います。

そこで、前者では100億円負債を増やし、後者で100億円負債を減らしたとします。

その場合、連結ベースで負債額を見てしまうと例えば連結負債額トータルでは金額が変わっていない、ということになるわけです。

しかし、各事業会社では経営戦略に従って、A社では負債を増やしB社では負債を減らした、ということを現に行ったわけです。

つまり、各事業会社の戦略や経営の結果が連結財務諸表には現れない、ということになってしまうわけです。

また、事業会社によって規模が大きく異なる場合もあるわけでして、それが連結財務諸表に与えるインパクトの違いになって現れます。

ある規模の小さな事業会社では大きく負債を減らしたが、別の規模の大きな事業会社では負債を減らさなかった場合、

連結ベースでみると負債はあまり減っていないことになるわけです。

各事業会社では計画通りの経営が行えたのに、連結ベースで見ると何か計画が遂行できていないかのように見えてしまいます。

他にも、A社は負債を減らす計画であったが減らすことができず、B社は負債を減らす予定はなかったが余剰資金ができたため負債を減らした、

などという場面もあるかもしれませんが、そのような時、連結ベースで見ると確かに負債額は減っているわけです。

しかし、A社の計画は未達に終わっているわけです。

それなのに、連結財務諸表を見ると、さもA社が当初の計画通り負債を減らしたかのように見えてしまうわけです。

つまり、連結財務諸表を見るだけでは、計画通り事業が行われているか全く分からないわけです。

資産負債倍率は単体ベースで見るほかありません。

資産負債倍率だけではなく、財務指標は基本的には全て単体毎に見ていかねばならないのです。

その理由は以上述べたような例が起こり得るからですが、より本質的な理由を述べれば、

経営と言うのは全て単体ベースで行われているからです。

2013年9月19日(木)日本経済新聞

NTT、株式処分へ 所在不明株主4万7000人分

(記事)

2013年9月18日

日本電信電話株式会社

所在不明株主の株式売却に関するお知らせ

ttp://www.ntt.co.jp/irdoc/kaijishiryo/pdf/2013/023.pdf

2013年9月19日

日本電信電話株式会社

(訂正)所在不明株主の株式売却に関するお知らせの一部訂正について

ttp://www.ntt.co.jp/irdoc/kaijishiryo/pdf/2013/024.pdf

会社は利害関係人へ公告し、あわせて一定の者の住所等へ宛てて通知を行えば、

その株券を無効とした後に、その株式を競売するか、または一定の方法で売却することができる。

その措置により、所在不明株主は株主の地位を失い、競売等の代金の請求権のみを有する。

所在不明株主の株券を無効とするためには、一定の事項を公告し、かつ株主・共有株主、登録質権者の

住所等宛てに個別に通知しなければならない。

3ヵ月以上の一定の期間内に利害関係人が異議を述べない限り、株券は無効となる。

競売により株式の売却をする場合は、市場価格のある株式はその価格により、市場価格のない株式は裁判所の許可を得て行う。

会社はその株式を買い受けることができる。

株主は所在不明であるから、通常、会社は供託により債務を免れる措置をとることとなる。

所在不明株主の株券を無効とするためには、一定の事項を公告し、かつ所在不明株主の住所等宛てに個別に通知しなければならない、

とのことですが、

そもそもその株主宛に発した通知または催告が継続して5年間到達しない場合のことを所在不明株主と呼ぶわけですから、

条文の定めが完全に矛盾しているように思います。

所在不明株主と言っている時点で、当然に3ヵ月以上の一定の期間内に利害関係人が異議を述べることはあり得ないわけですから、

自然と所在株主が保有している株券は無効となるでしょう。

5年間連絡が取れなかったがその後の3ヶ月間以内に連絡が取れるようになった(所在不明株主から5年ぶりに連絡してきた(異議を述べた))、

などということはまずあり得ないでしょう。

住所は隠して世捨て人になったが、官報を読むのは趣味で公告にはよく目を通している、などという奇特な人はいないでしょう。

【供託】

供託とは、債務者が弁済すべき物を債権者のために供託所に寄託して債務を免れる行為のことです。

債務者は、①債権者が弁済の受領を拒み、または受領が不能な場合、または、

②弁済者が過失なく債権者が確知できない場合に供託をして、債務を消滅させることができる。

たとえば、アパートの貸主が一方的に家賃の増額を主張し、従来の額の家賃の受け取りを拒否した場合に、

借主は従来の額の家賃を供託所に供託し、債務を免れることができる。

供託所とは分かりやすく言うと「債権債務の一時預かり所」といったところなのでしょう。

供託を行うと、債務者は債務者でなくなるようです。

自分が負っている債務を公的機関に分離する(切り放す)ようなイメージでしょうか。

公的に債権債務を一時的に預かり、債務者の経済活動の円滑化に資するために、このような供託所が設けられているのでしょう。

ただ、所在不明株主の株式売却代金に関しては、所在不明株主が永久に供託所に金銭を受け取りに来ないことが十分想定されます。

株式売却代金が供託所に供託されていることも知らないでしょうし、株式が売却されたことすら知らないでしょうから。

その場合は供託所に供託された金銭はどうなるのでしょうか。

国の収入ということになるのか、それとも、元々の債務者に返還されるのか。

これには債権の消滅時効の期間が関係してくるかと思いますが、この場合の債権の消滅時効の期間は

会社法上の5年が適用されるのか、それとも、民法上の10年が適用されるのか。

株主の権利(株主の議決権が法的になくなる)云々となりますと会社法が適用されるイメージありますし、

これは単なる有価証券の売却代金というだけだ、という解釈ですと民法が適用されるのかもしれません。

私は法律は専門ではありませんのでこれ以上正確なところは分かりません(以上書いた内容にも厳密には間違いがあるかもしれません)。

それから、今までにこの「所在不明株主の株式売却制度」については何回か書いたことがありますが、

今読み返しますと非常に間違ったことを書いてしまっていたようです。

2012年12月25日(火)

http://citizen.nobody.jp/html/201212/20121225.html

2013年2月28日(木)

http://citizen.nobody.jp/html/201302/20130228.html

2013年4月8日(月)

http://citizen.nobody.jp/html/201304/20130408.html

株式の売却ではなく正反対の買取ではないか(特に無償取得ではないか)、と書いてしまったわけですが、それは間違いだったようです。

所在不明株主の株式に対し会社が自社株買いで対応を取るというわけではないようです。

所在不明株主の株式は実際に会社が売却するようです。

ただ、仕訳としてはどうなるのでしょうか。

所在不明株主の株式が1株(市場株価もしくは簿価が100円だとしましょう)あるとして、所在不明株主の株式を、

①市場もしくは他の投資家に売却した場合、②会社が自己株式として時価で買い取る場合、③会社が無償取得した場合、

に分けて仕訳を考えてみましょう。

ただし、所在不明株主が永久に供託所に金銭を受け取りに来ないことが十分想定されますので、ここでは、

株主は最後まで金銭を受け取ることはなく、「債権の消滅時効の期間が過ぎたら供託所から債務者へ金銭は返還される」と考えます。

①所在不明株主の株式を市場もしくは他の投資家に売却した場合

所在不明株主の株式売却に関する異議申述の公告及び催告を行った日の仕訳

(仕訳なし)

所在不明株主の株式の売却を行った日の仕訳

(現金預金) 100円 / (預り金(所在不明株主の株式売却代金)) 100円

会社は供託により債務を免れる措置をとった日の仕訳

(預り金(所在不明株主の株式売却代金)) 100円 / (現金預金) 100円

所在不明株主が供託所に金銭を受け取りに来なかった日(債権の消滅時効の日)の仕訳

(現金預金) 100円 / (株式売却代金支払い免除益) 100円

つまり、①の場合、トータルでは仕訳は次のようになります(発行済株式総数は減少しない)。

(現金預金) 100円 / (株式売却代金支払い免除益) 100円

所在不明株主の株式売却に関する異議申述の公告及び催告を行った日の仕訳

(仕訳なし)

所在不明株主の株式を自己株式として時価で買い取った日の仕訳

(自己株式) 100円 / (現金預金) 100円

会社は供託により債務を免れる措置をとった日の仕訳

(仮払金(所在不明株主の株式売却代金)) 100円 / (現金預金) 100円

所在不明株主が供託所に金銭を受け取りに来なかった日(債権の消滅時効の日)の仕訳

(現金預金) 100円 / (仮払金(所在不明株主の株式売却代金)) 100円

つまり、②の場合、トータルでは仕訳は次のようになります(発行済株式総数は1株減少する)。

(自己株式) 100円 / (現金預金) 100円

所在不明株主の株式売却に関する異議申述の公告及び催告を行った日の仕訳

(仕訳なし)

所在不明株主の株式の無償取得を行った日の仕訳

(仕訳なし)

(無償取得であるから債務は生じないので供託することもない。)

つまり、③の場合、トータルでは仕訳は次のようになります(発行済株式総数は1株減少する)。

(仕訳なし)

①所在不明株主の株式を市場もしくは他の投資家に売却した場合は

(現金預金) 100円 / (株式売却代金支払い免除益) 100円 ・・・発行済株式総数は減少しない

②所在不明株主の株式を会社が自己株式として時価で買い取る場合は

(自己株式) 100円 / (現金預金) 100円 ・・・発行済株式総数は1株減少する

③所在不明株主の株式を会社が無償取得した場合

(仕訳なし) ・・・発行済株式総数は1株減少する

となります。

仕訳②についてなのですが、実際の法手続きとは異なるのだとは思いますが、もしそうするならこの仕訳になる、と思って書きました。

ただ、所在不明株主の株式を会社が自己株式として時価で買い取る場合、その代金は誰に支払ったのか、という問題はあると思います。

仮に所在不明株主に支払ったのだとすると、所在不明株主は代金を受け取っているのだから供託所に代金を受け取りに行くこと自体がありません。

会社としても、供託により債務を免れる措置をとること自体がないのかもしれません。

そう考えると、上で書きました仕訳のうち、供託云々の仕訳2つはむしろ抜いて考えないといけないのかもしれません。

その場合でもトータルの仕訳は同じになります。

仕訳③についてなのですが、これが私が2013年2月28日(木)

のコメントで大きく間違えてしまった部分になります。

所在不明株主の株式に関して、

>はっきりとしたことは分かりませんが、これは会社が(所在不明)株主から相対で株式を取得する、という取引になると思います。

>市場価格が存在する上場企業株式とはいえ、「誰に対価を支払えばいいか分からない」わけですから、対価はない無償取得となると思います。

と書いてしまいました。

実際の法手続きは無償取得ではありませんので、この仕訳③は結論だけ言えば間違っているわけです。

しかし、「株主が所在不明というだけでありその株式を処分した(株式を無効にした)」、というだけですので、

上記の仕訳①、②、③を見ると、仕訳③が株式に対する措置としては一番合っている(実際の法手続きとはもちろん異なりますが)

ように思います。

2013年2月28日(木)

にコメントを書いた時は、「株主が所在不明というだけでありその株式を処分した(株式を無効にした)」というだけだ、

という点が頭にあったのです。

株主が所在不明というだけなのに、一定の現金が会社から出て行ったり入ってきたり、損益が計上されたりというのはおかしい、

と思いました。

なお、今日はいろいろと仕訳を書いて「所在不明株主の株式売却制度」について考えてみましたが、

2013年4月8日(月)のコメントでも書きましたように、実務上所在不明株主というのは一人もいない、というのが実際のところだと思います。

上場企業・非上場企業問わず、株式と言うのは一定の財産的価値がありますから、結局株式の所有者が不明になることは現実にはないと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}