2013年4月8日(月)

2013年4月6日(土)日本経済新聞

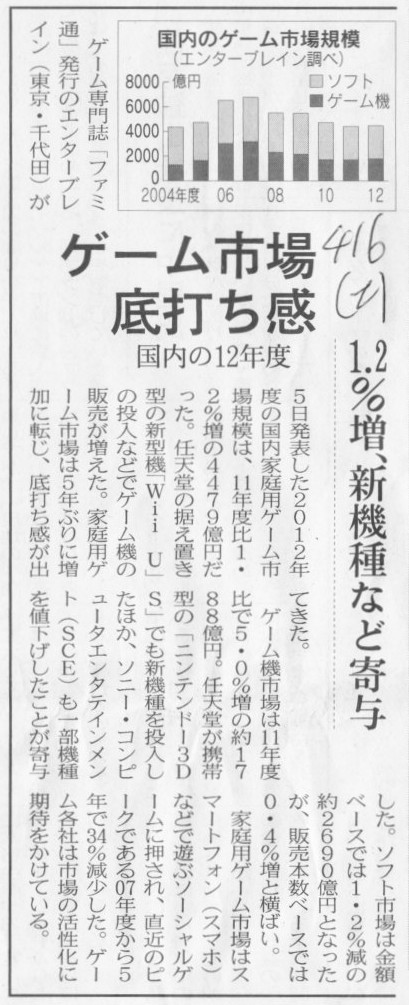

ゲーム市場 底打ち感 国内の12年度 1.2%増、新機種など寄与

(記事)

2013年4月6日(土)日本経済新聞

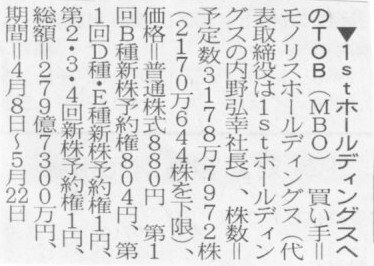

▼1stホールディングスへのTOB

(記事)

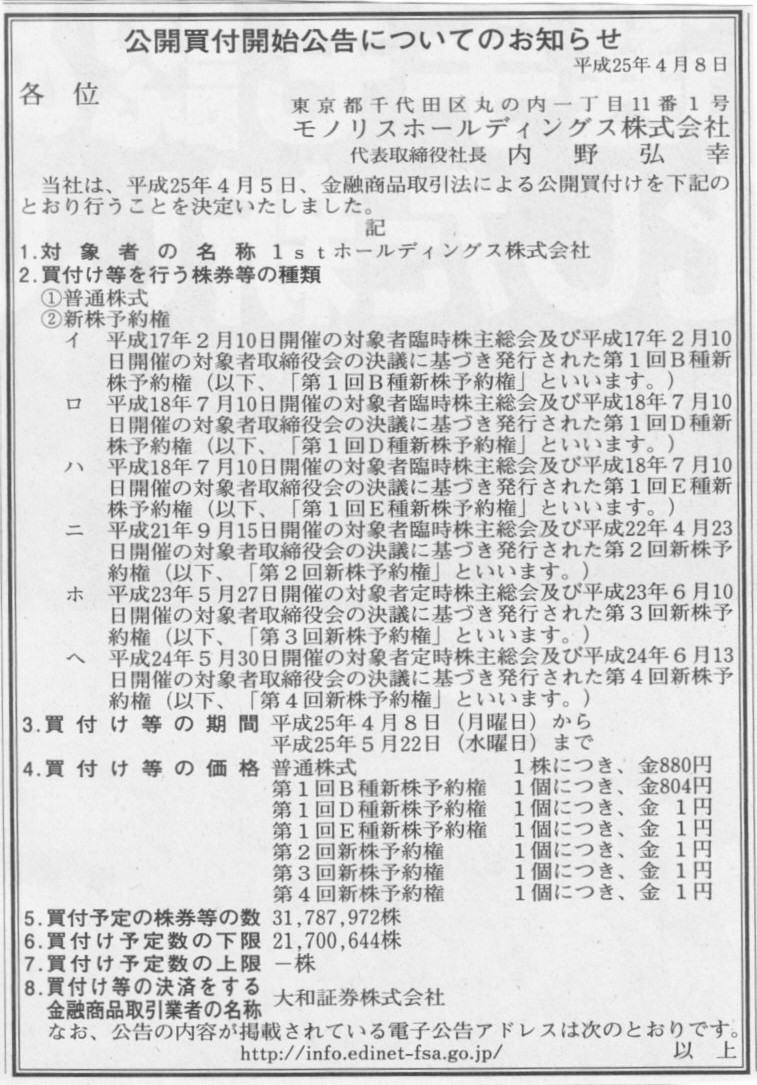

2013年4月8日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

モノリスホールディングス株式会社

(記事)

2013年4月6日(土)日本経済新聞

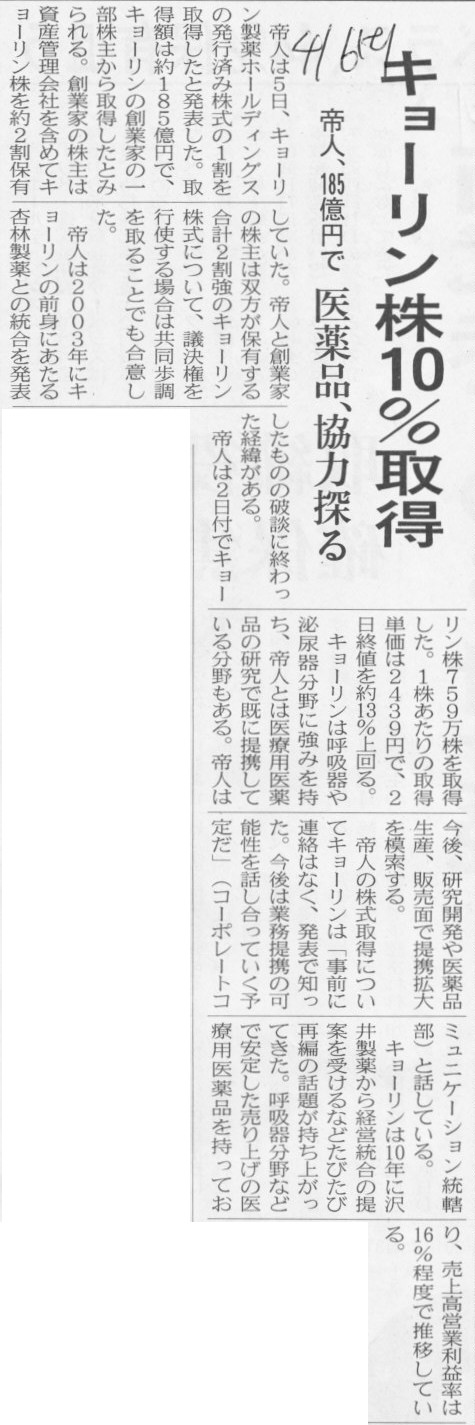

キョーリン株10%取得 帝人、185億円で 医薬品、協力探る

(記事)

2013年4月5日

帝人株式会社

キョーリン製薬ホールディングス株式会社の一部株式取得について

ttp://www.teijin.co.jp/news/2013/jbd130405_00.html

2013年4月5日

キョーリン製薬ホールディングス株式会社

主要株主の異動に関するお知らせ

ttp://www.kyorin-gr.co.jp/news/docs/%E3%83%AA%E3%83%AA%E3%83%BC%E3%82%B9%EF%BC%91.pdf

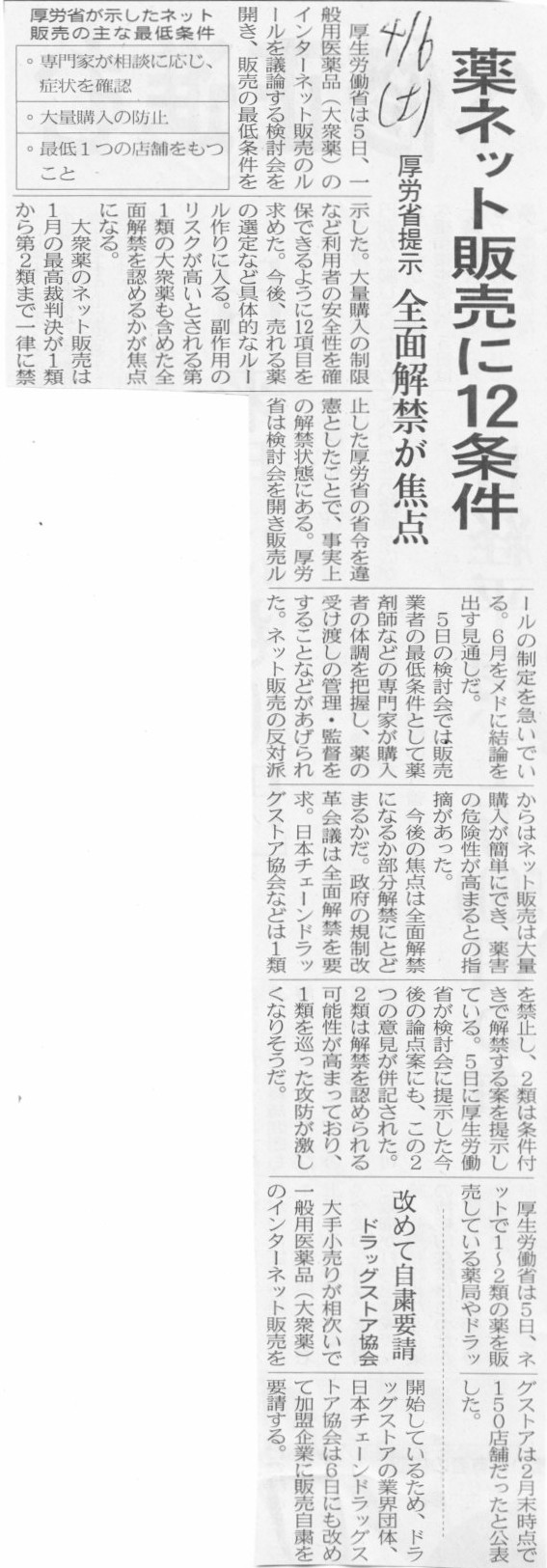

2013年4月6日(土)日本経済新聞

薬ネット販売に12条件 厚労省提示 全面解禁が焦点

ドラッグストア協会 改めて自粛要請

(記事)

【コメント】

薬局にいる薬剤師は各薬の副作用その他の注意点に関して詳細な説明ができると思います。

しかし、ドラッグストアにいるレジの人たちは、今も昔も薬について何の説明もできません。

そして、何の説明もできないまま薬の販売を行っていました。

しかし、それで何らかの副作用その他が生じたかと言えば何の問題も生じていません。

なぜなら、製薬会社は何の説明も不要という前提でそれらの薬を製造・販売しているからです。

従来から、薬の副作用その他の注意点等詳細な説明が必要な薬に関しては、処方箋が義務付けられた形で別途薬剤師経由で販売していました。

これ以上の説明は不要と思います。

【コメント】

いろいろ考えていくと、結局銀行が株式を保有することはないでしょうし、今も実は保有していないのでしょう。

時々が銀行が大株主になっているケースがありますが、あれは全てネタと言いますか、

一種の名義貸し、名板貸しみたいなものなのでしょう。

銀行は貸し出しを行う時でさえ必ず担保を取って貸し倒れが絶対起きないようにするのです。

そんな銀行が株式を取得するわけがありません。

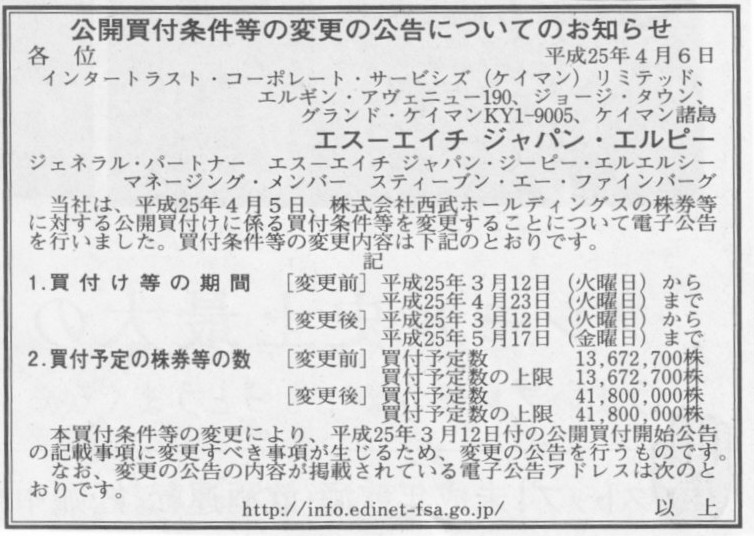

2013年4月6日(土)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

エス―エイチ ジャパン エルピー

(記事)

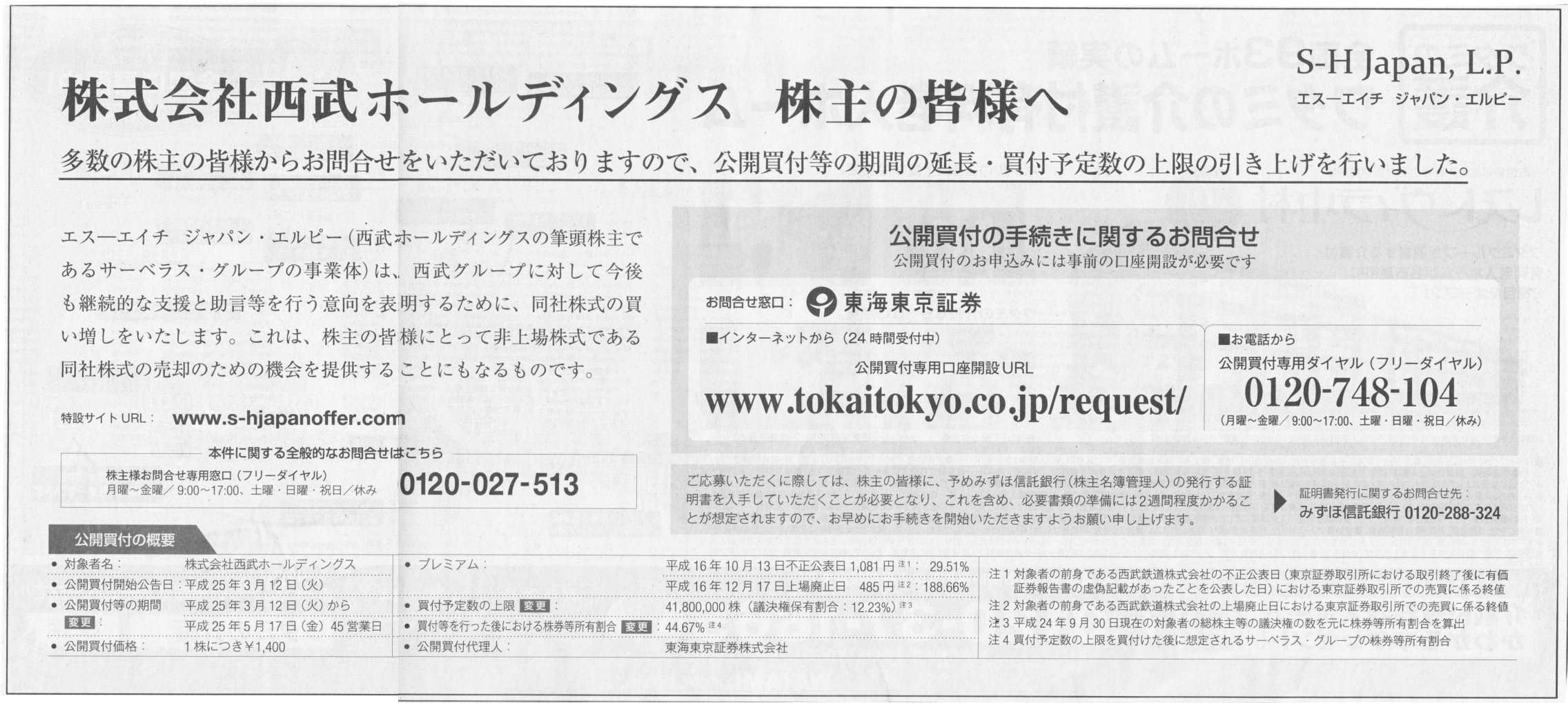

2013年4月8日(月)日本経済新聞 公告

S-H Japan, L.P.

エス―エイチ ジャパン エルピー

株式会社西武ホールディングス 株主の皆様へ

多数の株主の皆様からお問い合わせをいただいておりますので、公開買付等の期間の延長・買付予定数の上限の引き上げを行いました。

(記事)

【コメント】

株式会社西武ホールディングスの株主構成・議決権割合は、実は今だに少なくとも7割以上はあの「コクド」が保有しているのでしょう。

コクドが2004年の上場廃止時に株式を売却したわけではありませんので。

2005年に西武鉄道は純粋持株会社へ移行しましたが、この場合は株主構成は西武鉄道時とほとんど変わらないはずです。

2013年4月8日(月)日本経済新聞 経営の視点

自動車は道具か文化か 遊び心がブランド力磨く

(記事)

【コメント】

>「私はテクノロジーとアートの交差点に立っている」と自己分析するジョブズ氏

ああそうですか。

では私は、「経営と会計の交差点に立っている」と自分自身を表現しましょう。

私が究極的に追求していきたいのは会計ではなく経営です。

経営は企業が発展・永続していくためにあります。

経営との接点を会計に見出して行こうとしないのならば、会計士が行っていることはただの算数です。

「経営なくして会計なし」です。

究極の企業会計原則は「真実性の原則」です。

「真実性の原則」は、

「企業会計は真実な報告を提供するものでなければならない。」

と言っていますが、これは何に関してかと言えば、あくまで「企業の財政状態及び経営成績に関して」なのです。

経営とは別個の、何か経営とは無関係の会計上の数値が真実でなければならないと言っているわけではありません。

一言で言うなら、「真実性の原則」は、「経営の結果を正しく表示しなさい」と言っているわけです。

会計処理とは一つ一つの経営の結果です。

公認会計士には、「自分達は経営の結果を監査しているのだ」、ということを常に忘れないようにしていただきたいと思います。

平成25年4月8日

株式会社ダイエー

代表取締役の異動および役員人事、顧問人事に関するお知らせ

ttp://www.daiei.co.jp/corporate/index.php/release/lists/detail/882

>設立 1957年4月10日

まあ別にいいんですけど。

明後日、ダイエーは会社設立から56年になるわけですか。

本来なら、ダイエーは今年で会社設立から丸10年になる、だったはずです。

死んだ子の年を数えるならぬ、設立されるべきだった会社の年を数える、といったところでしょうか。

ダイエーは何一つ再生しないまま、10年がたったわけです。

イオンがダイエーを子会社すると言うのも、いろいろと大人の世界のごにょごにょがあってのことでしょう。

”死んだ子の年を数える”という慣用句は「覆水盆に返らず」という慣用句と同義であり、英語では、

It is no use crying over

spilt milk.(こぼれたミルクを泣いて惜しむ)

と言います。

これを文字って言うなら、企業再生に関しては、

It is no use

cutting off spilling

loan.

と表現できると思います。

「あふれんばかりの借金を切り放しただけでは何の効果もない」

という意味です。

【コメント】

本社がスイスにある巨大グローバル企業というのは確かにいくつかあるかと思います。

ただ、実際には、登記上の本社がスイスである、というだけというケースも多いのかもしれません。

営業上の本社は実はアメリカだったりするわけです。

日本でも、登記上の本店は大阪だが営業上の本店はやはり東京だ、ということがあるかと思いますが、

それのグローバル版だと思えばいいと思います。

スイスでも登記(スイス法人を設立)しています、その法人のことを本社だと呼んでいます、というだけだったりします。

スイス本社はペーパーカンパニーとまでは言いませんが、本当に形だけ、ということも多いと思います。

究極的なことを言えば、一番市場が大きいところに本社や工場や研究所を置くのが一番効率がいいわけです。

そうすると、様々な歴史的経緯なども含め、結局アメリカで事業を行っていった方が一番よい(19世紀後半頃からアメリカが一番よかった)、

というようなことはあるのだと思います。

ネスレもノバルティスも結局はアメリカ企業というだけだと思います。

簡単に言えば、デュポンはスイスに本社があります、と言っているようなものです

(トヨタがスイスに形だけのペーパーカンパニーを設立して、我が社の本社はスイスです、と言っているだけだと思えばいいでしょう)。

2013年4月5日

株式会社コジマ

業績予想の修正に関するお知らせ

ttp://www.kojima.net/corporation/ir/pdf/irnews20120405.pdf

【コメント】

平成25年8月期第2四半期(累計)(平成24年9月1日〜平成25年2月28日)の正式な決算発表は明日平成25年4月9日に予定されていますが、

この業績予想の修正は2013年4月5日に発表と言うことで、タイムリー・ディスクロージャーということだと思います。

ただ、平成25年8月期第2四半期というのは「平成24年9月1日〜平成25年2月28日」のことでして、もう期末日は1ヶ月も過ぎているわけです。

コジマは小売業ですから、売上高は事実上期末日である平成25年2月28日の閉店時に集計可能でしょうし(極一部の返品等の誤差のみでしょう)、

商品仕入高も当然仕入れ時に分かっていることでしょうし、

給与等や水道光熱費等の経費も1ヶ月も過ぎれば完全に確定していることかと思います。

確定しているというより、過去の統計その他を踏まえれば見越し計算などもある程度正確に行えるものでしょうから、

実際には、平成25年2月28日の時点でかなりの精度で費用の金額も算出できるものだと思います。

取引先別の貸倒引当金の計上や棚卸資産評価損や固定資産の減損処理をどの程度行うかといったことは、

ある程度は検討や見積り等が入ることですので、少し時間がかかるかもしれませんが、

それ以外の収益と費用の数値は平成25年2月28日の時点で9割以上数値は固まっていると思います。

国内のみで仕入れと販売を行っておりさらに小売業という業種であれば、実は期末日時点で99%以上の精度で数値は算出できるのだと思います。

それだけに、正式発表の4日前に業績予想の修正を発表をするというのは、

期末日から1ヶ月も過ぎていますからそれは既に”予想”でもないことですし、そもそももっと早く発表すべきことであったように思います。

2013年4月5日

住友金属鉱山株式会社

会長・社長人事について

ttp://www.smm.co.jp/uploaded_files/130405.pdf

【コメント】

新聞記事は切り抜きを間違えてしまいました。

最後が切れてしまっており申し訳ありません。

ところで、次のようなプレスリリースがありました↓。

2013年3月14日

住友金属鉱山株式会社

所在不明株主の株式売却に関するお知らせ

ttp://www.smm.co.jp/news/info/2013/03/post-42.html

以前もこの件に関してはコメントしましたが、今改めて考えてみますと、

会社法第197条にはそのような規定があるのかもしれませんが、現代では「所在不明株主」というのは事実上いないのかもしれません。

上場企業株式の場合は、証券会社の口座で株式の売買・配当受け取りを行う形であり、

配当を受け取らない株主というのは実際には一人もいないということになるかと思います。

ただ、何らかの理由により口座を開いた時の住所では株主と連絡が取れないということは理屈ではあり得ると思います。

その場合は、その株主所有の株式等や口座の残金その他はどのような扱いになるのかは分かりませんが。

非上場企業・中小企業株主の場合は、株主の数も数人から数十人だと思いますので、基本的には株主との連絡は簡単につくと思います。

万が一、地縁血縁を中心とした非上場企業・中小企業の株主に連絡がつかないという事態が生じた時は、

それは会社だ株主だという以前に、自然人として捜索願を出さないといけないと思います。

そういうわけで、現代では基本的に所在不明株主というのはいない、と考えていいと思います。

明治32年のころは、所在不明株主がよく発生していたのかどうかは知りませんが。

株主がいなくなるというのは、理屈では会社にとって(より正確には債権者やその他の株主にとって)は有利なこととは言えるかもしれません。

なぜなら、株主資本額はそのままなのに、株式数だけが減る形になるからです。

その株式を会社が無償取得する場合は、今後配当支払いの負担が小さくなり、債権者にとっては社外流出額は減少することになりますし、

株主にとっては、議決権割合が増加することにもつながります。

所在不明株主からすると、払い込んだ現金をそのまま会社に寄付したようなものでしょう。

理屈では、明治32年のころであっても、所在不明株主が多数発生していたとは思えません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}