2012�N11��18��(��)

�@�����X�u�����Ɓv�Ȃǂ�W�J����[���V���[�z�[���f�B���O�X�i�g�c�j�͂Q���A��s���ɖ�50�X�������Q�����̐H�i�X�[�p�[�A

�}�����ɑ���s�n�a�i�������J�����t���j���P���I�������Ɣ��\�����B�[���V���[�g�c�͉���̂�����

1823��5097����27��3500���~�őS�Ĕ����t���Ĕ��s�ς݊�������78.65�����擾���A�W���t�Ń}������A���q��Ђɂ���\��B

�@�O�H�s�ꂪ�k���X���ɂ���Ȃ��A�[���V���[�g�c�̓}������ʂ��ď���҂̓��H�E���H���v����荞�ށB

�}������2012�N�Q�����̔��㍂����236���~�ŁA�[���V���[�g�c�̎P�������������ێ�������j�B

�i���{�o�ϐV���@2012/11/2

19:57�j

ttp://www.nikkei.com/article/DGXNASGF0204V_S2A101C1000000/

2012�N11��2��

������Ѓ}����

�e��ЁA��v����ł���M������y�ю�v����̈ٓ��Ɋւ��邨�m�点

ttp://www.maruya-group.co.jp/pdf/stockholder/2012.11.02-2.pdf

2012�N11��2��

������Ѓ}����

������Ѓ[���V���[�z�[���f�B���O�X�ɂ�铖�Њ����ɑ�����J���t���̌��ʂɊւ��邨�m�点

ttp://www.maruya-group.co.jp/pdf/stockholder/2012.11.02-1.pdf

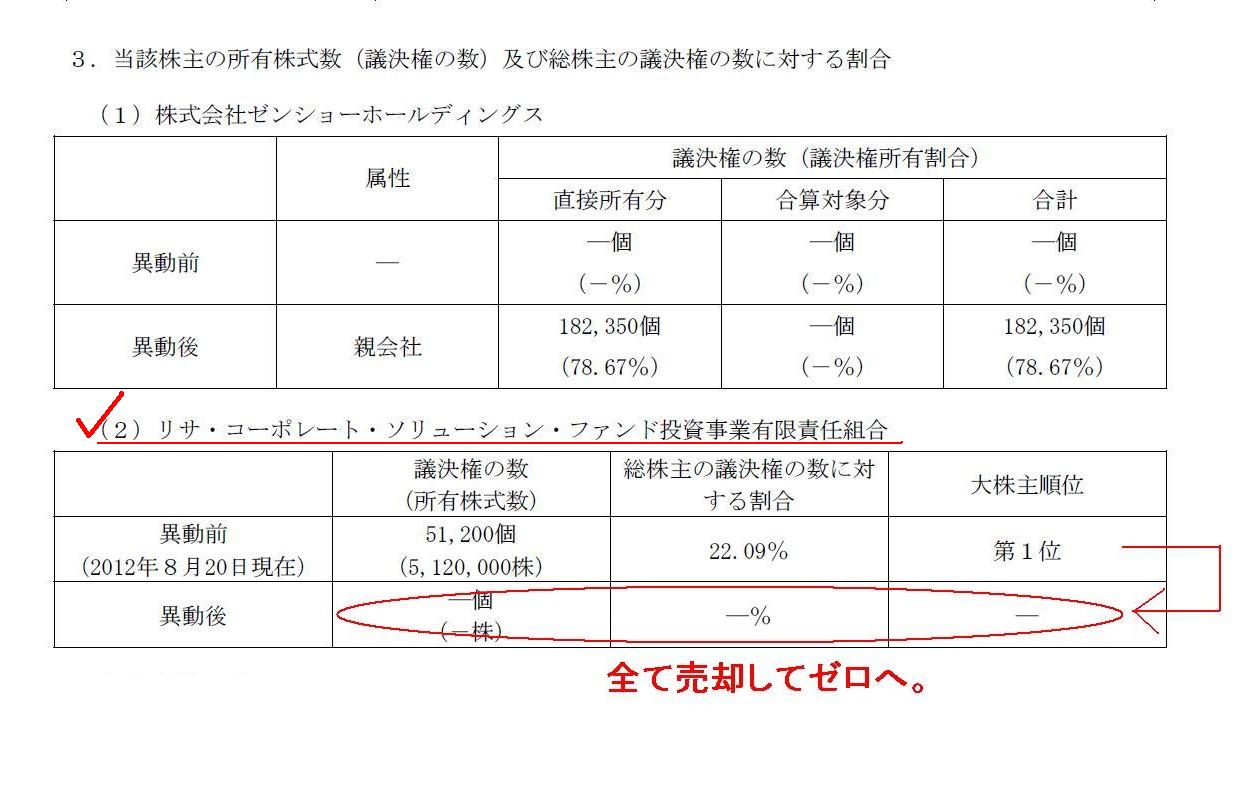

�u�e��ЁA��v����ł���M������y�ю�v����̈ٓ��Ɋւ��邨�m�点�v

���Y����̏��L�������i�c�����̐��j�y�ё�����̋c�����̐��ɑ��銄��

�i3/4�y�[�W�j

������Ѓ}�����ɂ��Ă͍��܂ł�3��قǃR�����g���Ă��܂��B

2012�N10��5��(��)

http://citizen.nobody.jp/html/201210/20121005.html

2012�N10��10��(��)

http://citizen.nobody.jp/html/201210/20121010.html

2012�N10��13��(�y)

http://citizen.nobody.jp/html/201210/20121013.html

������Ѓ}����

�L���،���

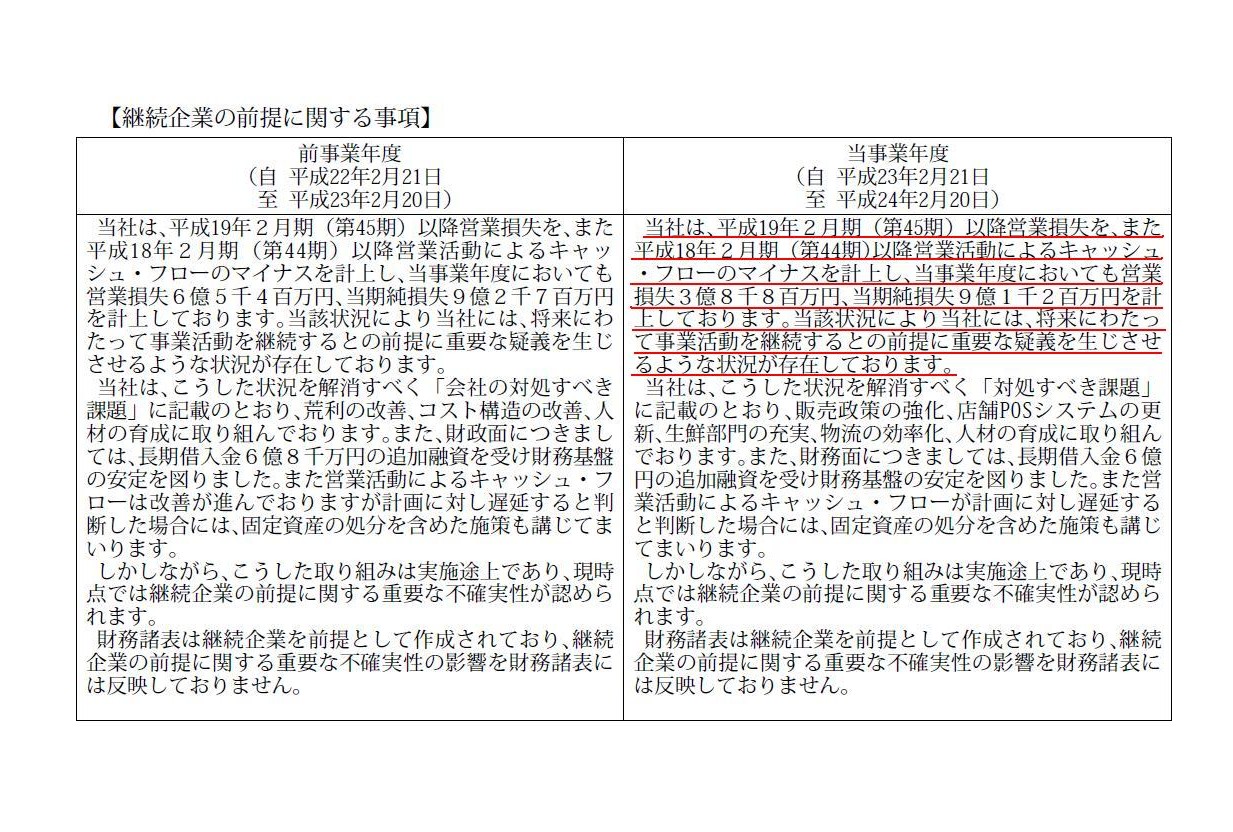

��50���i2011�N2��21���@���@2012�N2��20���j

ttp://www.maruya-group.co.jp/pdf/securities_reports/fr50.4-4.pdf

�������\��

�p����Ƃ̑O��Ɋւ��钍�L

�i39/76�y�[�W�j

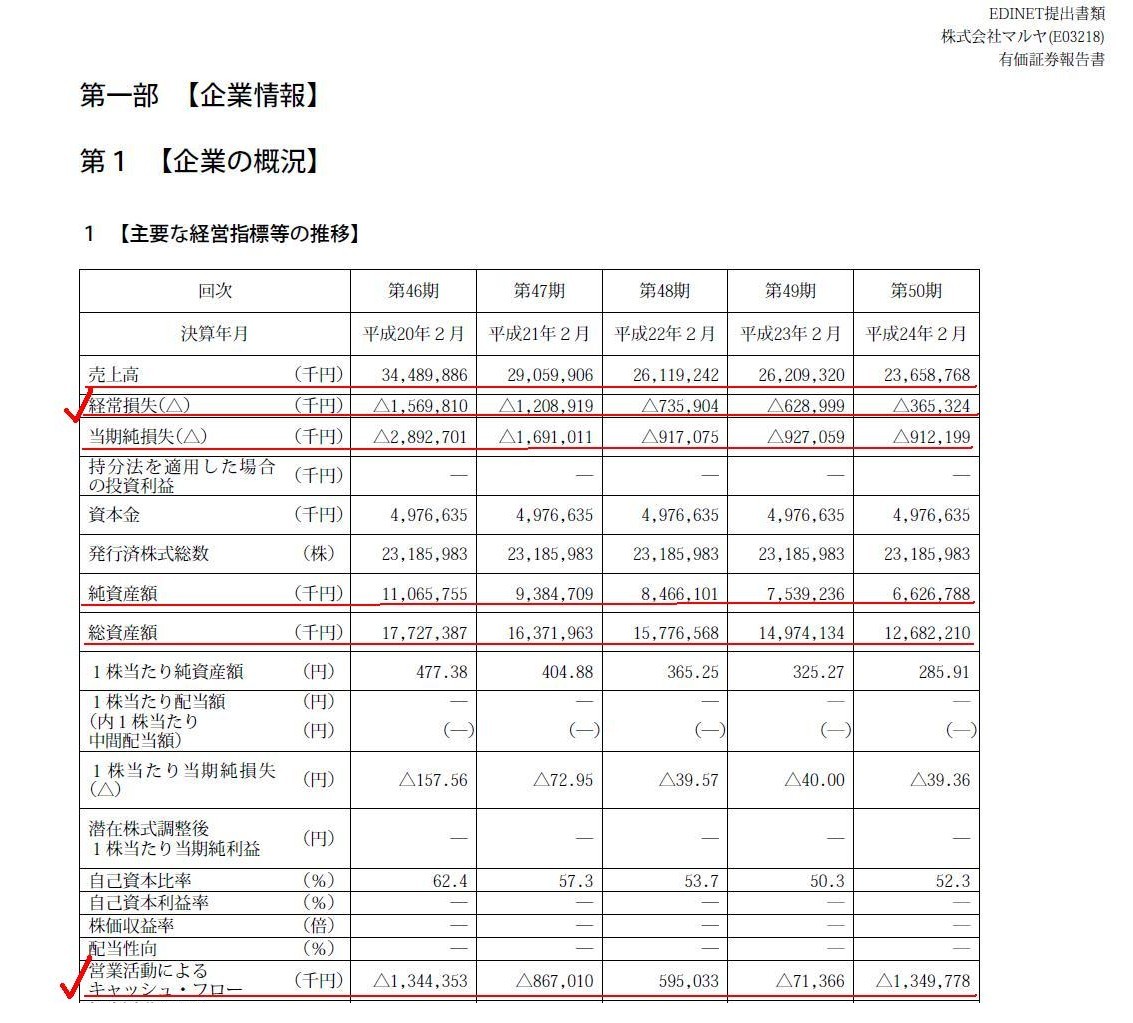

�ߋ�5�N�ԁA��̓I�ɂ͂����Ȃ��Ă��܂����B

��Ƃ̊T��

��v�Ȍo�c�w�W���̐���

�i2/76�y�[�W�j

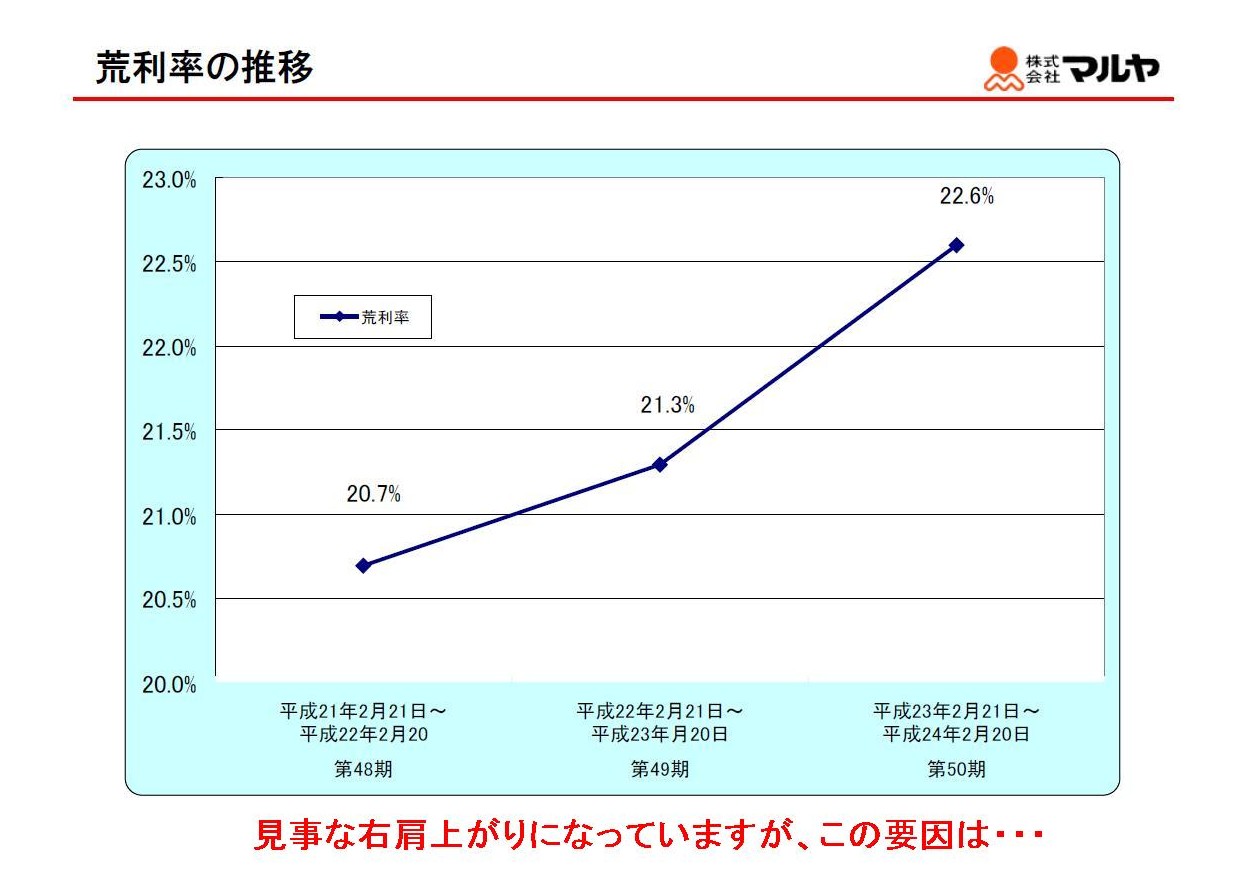

���āA�}�����̃T�C�g�ɂ͌����Ƃ��āu�r�����̐��ځv�v���ڂ��Ă��܂��i�r�����̐��ڂ͌����ł͂Ȃ��N�x���ł����j�B

���r�����̐���

ttp://www.maruya-group.co.jp/pdf/monthly/arari_pdf.pdf

�u�����ȉE���オ��ɂȂ��Ă��܂����A���̗v���́E�E�E�v

���N���N�Ԏ����v�サ�����Ă���̂ɁA���㑍���v�������͔N�X�㏸���čs���Ă��܂��B

�X�[�p�[�ł���Ώ��i�̎d����Ɣ̔��A�X�܂ł̃I�y���[�V�������o�c�̍����ł��i�V�K�o�X�ł���Βn��̗��n�����͂������ł����j�B

���i�̎d����Ɣ̔��A�X�܂ł̃I�y���[�V�����̌��ʂ�\���Ă���̂����㑍���v�ł��B

���㑍���v���͔N�X�㏸���čs���Ă���̂ɉc�Ɨ��v�ȉ��͖��N���N�Ԏ��A�ʏ�͂��̂悤�Ȃ��Ƃ͐���蓾�Ȃ��͂��ł��B

�Ȃ����̂悤�Ȍ��ʂɂȂ��Ă���̂ł��傤���B

�L���،��������ėv�����͂����Ă݂܂��傤�B

�L���،����̒��L���������Ă݂�ƁA�ŏ��ɖڂɎ~�܂�͎̂��̕����ł��B

�������\��

���L����

���v�v�Z���W

�i44/76�y�[�W�j

�I�����Y�]���������㑍���v���㏸�̗v���ł͂Ȃ��Ƃ�����A��̉������㑍���v���㏸�̗v���Ȃ̂ł��傤���B

����ɗL���،��������Ă݂܂��傤�B

�����y�[�W�̉��̕��ɂȂ�܂����A���㌴�������i���㑍���v�����j�ɂȂ��肻���Ȃ��Ƃ������Ă���܂����B

�������\��

���L����

���v�v�Z���W

�i44/76�y�[�W�j

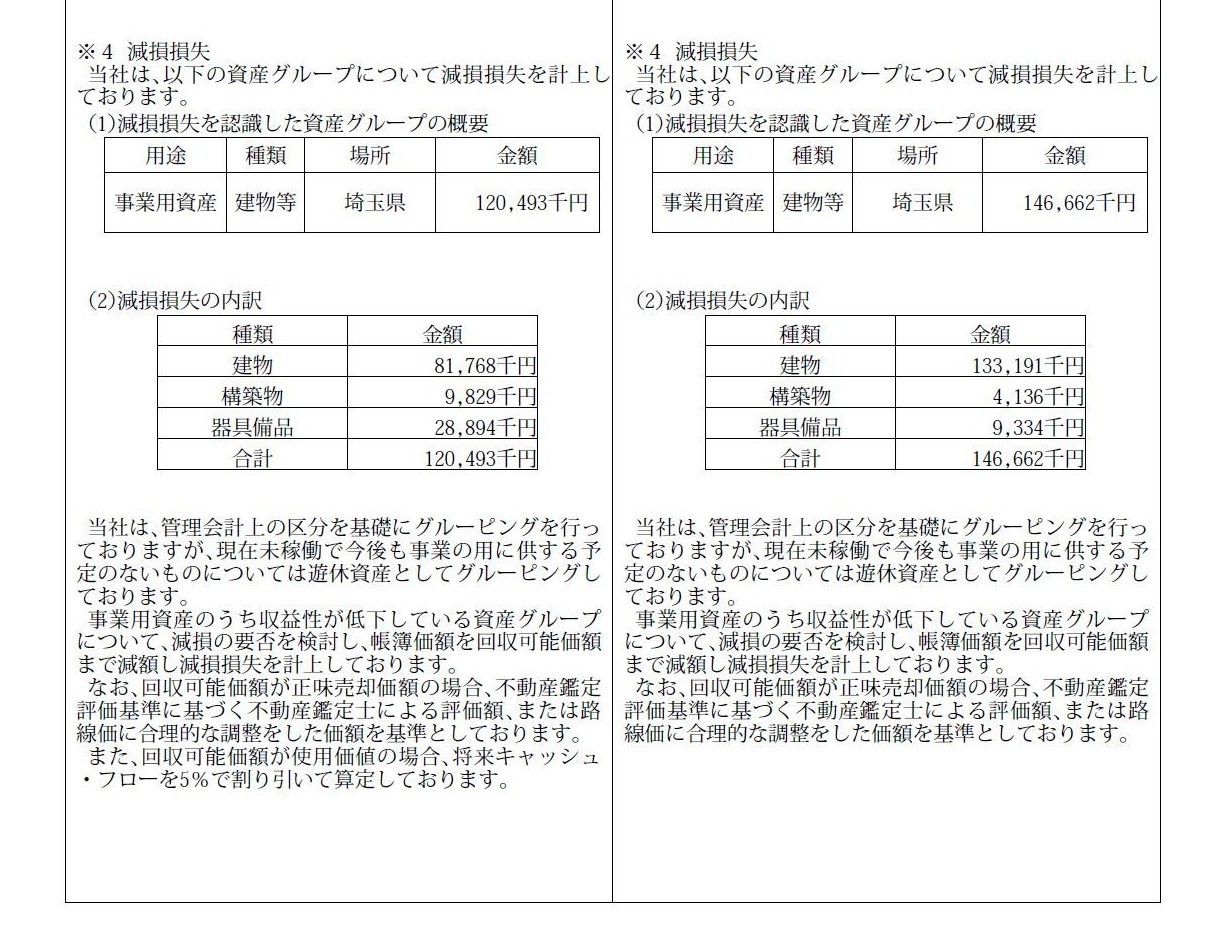

���Ɨp���Y�Ɋւ��Č����������v�サ���Ə����Ă���܂��B

�����������s�������Ɨp���Y�i�������j�Ƃ͂����ł͓X�܂̂��Ƃł��傤�B

���������͑O���ƔN�x���v�サ�Ă��āA�����ƔN�x�̋��z��146,662��~�A�O���ƔN�x�̋��z��120,493��~�ƂȂ��Ă��܂��B

���㍂�̑傫�����炢���Ă��ǂ�������ɑ傫�ȋ��z�ł��B

�܂���v�����̘b������A���Ɨp���Y�̌����������s�����Ǝ��͉̂���Ԉ������v�����ł͂���܂���B

�e�X�܂̏����̎��v�������ʂ��A�傫�Ȕ��㍂�������߂Ȃ��悤�ł���Α��ڂɌ����������s�������Ƃ��Čv�サ�Ă����A

���̂��Ƃ͕ێ��`�̌����̊ϓ_����͖]�܂�����v�����ł��B

����͂����Ȃ̂ł����A���������Ƃ����̂͂ł�����萳�m�Ȍ��ʂ��Ɋ�Â��S���Y��ΏۂɌ��i�ɍs���ׂ���v�����ł����āA

���̎����̎��œs���悭�Ώێ��Y��I�����C�ӂɍs���Ă悢���̂ł͌����Ă���܂���B

��v��̘b������A������v��Ƃ����̂́u��Ђ̌�����v�Ώۂ̑S���Y��Ώۂɖ����K���K�p���Ȃ���Ȃ�Ȃ��v���̂ł����āA

�u�����͌�����v��K�p���Ȃ��v�Ƃ������Ƃ��F�߂��܂��A

�u���N�͂��̎��Y�ɑ��Ă���������v��K�p����v�Ƃ������Ƃ��F�߂��܂���B

�u�S���Y��Ώۂɖ����K���K�p�v�ł��i��v�č������������ł��B������O�ł����j�B

�����ł���Ȃ�A�Ⴆ�ΑO���ƔN�x��120,493��~�����������v�サ�Ă��܂����A�����ƔN�x���Ăт܂�146,662��~�v�サ�Ă��܂��B

�O���ƔN�x�Ɍ���������K�ɍs�����̂��Ƃ���A�O���ƔN�x�̌��������z�́A120,493��~�ł͂Ȃ��A

��������267,155��~�ɂȂ��Ă����͂��ł��B

�Ȃ������ƔN�x���Ăт܂�146,662��~�v�サ�Ă���̂��A�O���ƔN�x�̌��������͓K�ɍs���Ȃ������̂ł͂Ȃ����A�Ƃ����b�ɂȂ�܂��B

���̌o������̉e���������Ƃǂ��Ȃ邩�B

�����������������p��ւƑ����߂��Ă݂܂��傤�B

�O���ƔN�x�̔��㑍���v����20.9���o���i5,591,991�|120,493�j��26,209,320�~100�p�A

�����ƔN�x�̔��㑍���v����22.1���o���i5,366,660�|146,662�j��23,658,768�~100�p�A

�ƂȂ�܂��B

���̂��Ƃf�������u�r���v�̐��ځv�͂����ł��B

�u�����F�r�����̐��ځv

�������͂����ł��B

�����A����ł��܂����㑍���v���͏㏸���Ă��܂�����A���ɂ��o�����삪����������̂ł��傤�B

�c�Ɨ��v�����N�Ԏ������Ȃ̂ɔ��㑍���v���̂ݏ㏸���邱�Ƃ͂��蓾�܂���B

���Z�����d��Ƃ��Ă܂��������p���s��

��

�������p��̗L�`�Œ莑�Y�́i�c���j���z�ƌ�����v��́i�����̌��ς�ł͂��邪�j���������z�Ƃ��r����

��

������v��̐������뉿�̕��������������炻�̍��z�������������Ƃ��Čv�シ��i���뉿�z�͌���������̉��z�j

�ƂȂ�͂��ł��B

���Ƃ������ɋƐш������̗l�X�ȗv���ɂ��L�`�Œ莑�Y�̌������������s�����Ƃ����߂��̂��Ƃ��Ă��A

���ۂɌ��������Ƃ�����v�������s���̂́u�������p��v�ɂȂ�͂��ł��B

�������p�͖����s���Ă������A����ł����̎��v��Ԃ��Ƃ��̌������p�̃y�[�X�ł͉�����ǂ����Ȃ��A

���������\�ȉ��z�܂Ō��������Ƃ����葱���ŕ뉿��艺����킯�ł��B

�����ł���Ȃ�A�u�����̌������p������������ƌ��Ȃ��i���������Ƃ��Čv�シ��j�v�Ƃ����̂́A

�P�Ȃ�o������Ƃ����ɂƂǂ܂炸�A��v���_������S�ɊԈႢ�ł���ƌ��킴��܂���B

�������p�O�Ɍ����������s�����Ɓi�}�����̉�v�����������������ƂɂȂ�܂���ˁj�͉�v���_�㊮�S�ɊԈႢ�ł��B

������������U�s���ƁA���̌�̉�v��̖����̌������p�̋��z���ς��܂��i�c�����z���̂��ς�邩��j�B

�����̌������p��݂̂������������s���Ƃ����悤�Ȃ��Ƃ͂ł��܂���B

�d��ŏ����Ȃ炱���ł��傤���B

�������͂������B

���Z�����d��

�i�������p��j�@120,493��~�@�^�@�i���Ɨp���Y�j�@120,493��~

�������p��㌴���ɐU��ւ���

�i�����Ԑڔ�j�@120,493��~�@�^�@�i�������p��j�@120,493��~

�������}�����͂������Ă��遫�B

�����Ȃ茸�����������Ă���

�i���������j�@120,493��~�@�^�@�i���Ɨp���Y�j�@120,493��~

�������͌o������Ƃ����Ӗ��ł̓}�����͂��������������������܂��B

���Z�����d��

�i�������p��j�@120,493��~�@�^�@�i���Ɨp���Y�j�@120,493��~

�������p������������ɐU��ւ���

�i���������j�@120,493��~�@�^�@�i�������p��j�@120,493��~

�������p������������ɐU��ւ���Ƃ��������ł��Ƃ��̎��Ɨp���Y�̎c�����z���͕̂ς���Ă��Ȃ��킯�ł�����A

����͌��������ł����ł�����܂���i�U��ւ���Ƃ��������Ȃ猋�nj��������͍s���Ă��Ȃ��킯�ł��j�B

����͂����̑��v�v�Z���̋��U�L�ڂł��B

���ɂ��}�����̗L���،����͂����݂ǂ��낾�炯�ł��B

���낢��ƃR�����g���������Ǝv�����̂ł����A�����܂ł���ƃo�J�o�J������������悤�ɂȂ��Ă��܂����B

�X�L���������͂����̂ŋ��U�̈ꕔ�݂̂ɂȂ�܂����Љ�����Ă����܂��B

�Ō��ʉ�v�ɂ͕]�����������Ȃǂ���܂���B

�܂��A�����͋��͑ݕt���̈�킾�����Ǝv���܂����A����Ɋւ��ČJ���ŋ����Ƃ����ƁH

�ݕt�����Ԃ��Ă��Ȃ��ƌ��ς���ꂽ�̂őݓ|���������v�サ�����܂������Z������Ă��Ȃ��ƂȂ�ƌJ���ŋ����Y���v�コ���

���Ƃ͂���Ǝv�����B

�J���ŋ����ƂȂ�ƁA�݂�������肽������Ԃ��Ă���Ɖ�v�㌩�ς���ꂽ�A�Ƃ������Ƃ��ȁB

�l���邾�����ʂ��B

����ƌ��������Ɋւ��ČJ���ŋ����Y���v�コ��邱�Ƃ͂���Ǝv����

�i���l�Ƃ��Ă͌��������Ɋւ��ČJ���ŋ����Y���v�シ��͉̂�v���j���l����Ƃ���Ӗ������ł͂Ȃ����Ǝv�����j�A

���z�����������B

�����̌��������z��120,493��~�������͂������A���������Ɋւ���J���ŋ����Y�̋��z��160,000��~�ȏ㑝�����Ă���B

��܂��Ɍ����A���������z��100�Ȃ猸�������Ɋւ���J���ŋ����Y�̋��z��40�ɂȂ�͂��B

�܂��A�O���ƔN�x�ɂ͑����Z�����F�߂��Ȃ������������ƔN�x�ɂ͑����Z�����F�߂�ꂽ��������͂��Ȃ̂ŁA

���̕��͌��������Ɋւ���J���ŋ����Y�̋��z����������͂��B

���������Ɋւ���J���ŋ����Y�̋��z�̑O���ƔN�x���瓖���ƔN�x�ւ̑����z��

120,000�~0.4�|����48,000�|��

�ɂȂ�͂��i���͑O���ƔN�x�ɂ͑����Z�����F�߂��Ȃ������������ƔN�x�ɂ͑����Z�����F�߂�ꂽ���j�B

���������Ɋւ���J���ŋ����Y�̋��z��160,000��~�ȏ㑝�����邱�ƂȂǂ��蓾�܂���B

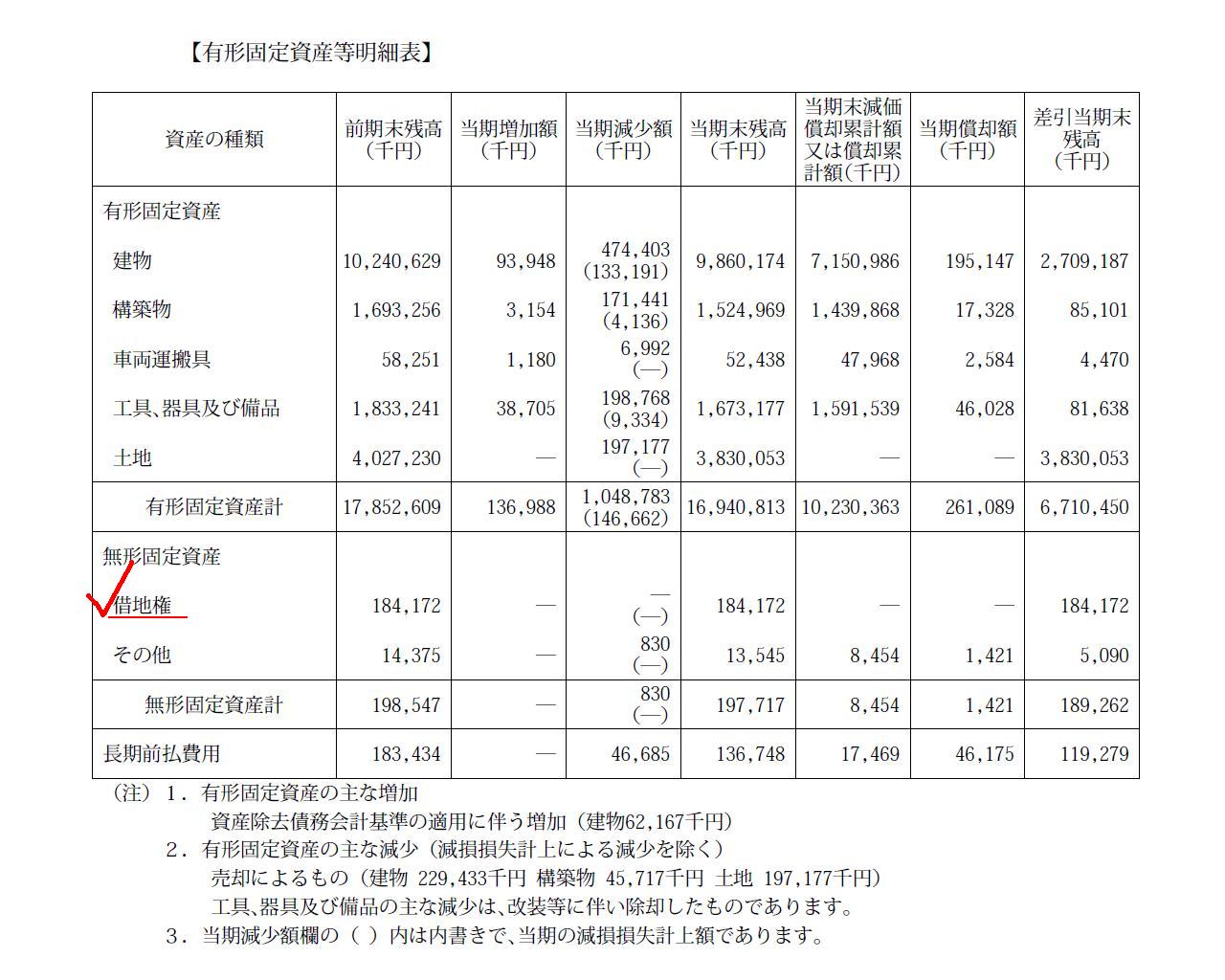

�������ו\

�L�`�Œ莑�Y�����ו\

�i63/76�y�[�W�j

�u���`�Œ莑�Y�v�̒��Ɂu�ؒn���v�Ƃ����̂�����܂����A�ݎؑΏƕ\�ɂ́u�ؒn���v�Ƃ�������Ȗڂ͍ڂ��Ă��Ȃ����Ǝv���܂��B

���ݗp�̓y�n�⌚�����擾�����Ƃ�����u���݂��錠���v�Ƃ������̂��܂߂āu���ݓ��s���Y�v����Ƃ���

�L�`�Œ莑�Y�̗��Ɍv�コ��܂��i�{���̉�Ђ̎��Ƃ̗p�Ɏg�p����L�`�Œ莑�Y�Ƃ͋敪���ėL�`�Œ莑�Y�̗��Ɍv��j�B

���ݗp�̓y�n�⌚���͎擾�E�ۗL�����A�u���̓y�n�⌚������݂��錠���v�݂̂�@�I�Ɏ����Ă���i�u�����̂݁v���擾�����j�ꍇ�́A

�L���Ŏ擾�����̂Ȃ�u�ؒn���v�Ƃ����悤�Ȋ���Ȗڂ����`�Œ莑�Y�ɍڂ��Ă��邱�Ƃɂ͂Ȃ�Ǝv���܂��B

���N�Ō������p����͕̂�����܂��B

�����͒Z���Ԃ�����Ȃ��ꍇ�����邩������܂��݂����͗l�X�Ȑl�ɑ��Ē����Ԃɓn���đ݂��ł��傤����A

���́u�ؒn���v�����͂�������Ԃ͒����̂Ō������p���Ԃ͔�r�I�����̂��낤���A�Ƃ��v���̂ł�������ȏ�͕�����܂���B

�����A��{�I�ɂ́A�u�ؒn���v�ۗ̕L�ҁ��u���ݗp�̓y�n�⌚���v�ۗ̕L�҂ł��邱�Ƃ��قƂ�ǂł��傤�B

�u���ݗp�̓y�n�⌚���v�ۗ̕L�҂Ɓu�ؒn���v�ۗ̕L�҂��قȂ邱�Ƃ͋ɂ߂ċH�ł��B

��Ȏ��Y�y�ѕ��̓��e

���Y�̕�

�A���|��

�����ʓ���

�i66/76�y�[�W�j

�u�����v�Ƃ����͎̂Ж��i�@�l���j�Ȃ̂ł����B

���|�������i���Ō��ς���\��ł���A�Ƃł������̂ł��傤���B

���|���̌��ςŎ�������i���͓����L���،��ɂȂ�̂��낤���A����Ƃ��A

�����ɋ����V���b�v�ɍs���Ĕ��p���邩�甄���ړI�L���،��Ƃ��ď�������̂��ȂƎv���ĉ�v�����K�C�h�u�b�N�����Ă݂܂��ƁA

���i���̉�v�����Ƃ���

�u���ЈȊO�i�Ⴆ�N���W�b�g�J�[�h��Ђ�[�J�[�j�Ŕ��s����A�����X�Ŕ��㎞�Ɍ����̑���ɏ��i����Ƃ��Ď�̂���

���i���i�Ⴆ�ΕS�ݓX���ʏ��i����r�[�����A�}�����j������v

�Ƃ���܂��B

���ꂩ������܂���B

�}�����͏����Ƃł����甄��グ�͊�{�I�ɑS�Č�������ł��傤�B

�����Ƃł͊�{�I�ɂ͔��|�����o�Ă��邱�Ƃ͂Ȃ��킯�ł����A�r�[�����̂悤�ȏ��i���Ŕ̔����s�����Ƃ͂���ł��傤�B

���̏ꍇ�͏����Ƃł����|���ɑ���������̂Ƃ��āu�������i���i�������j�v���v�コ��邱�ƂɂȂ�Ǝv���܂��B

�Ȃ��A�}�����͎��Ђł����i���i���傲�D�Ҍ��j�s���Ă��܂��B

����͌����Ŕ��s�E�̔����Ă�����̂ł͂���܂���̂ŁA�}�����͓��ɉ�v�����͂��Ă��Ȃ��Ǝv���܂��B

���W�̎��ɂ��q�����i���i���傲�D�Ҍ��j���g�p�������ɒP�ɂ��̕��l�������Ă��邾���i���㍂�̌����̂݁j���Ǝv���܂��B

�����Ɍ����A���i���i���傲�D�Ҍ��j���s�Ɠ����ɁA���i���i���傲�D�Ҍ��j�������g�p�������z�������I�Ɍ��ς�A

�u���i���i���傲�D�Ҍ��j�������v���v�サ�Ȃ���Ȃ�܂���B

�u���i���i���傲�D�Ҍ��j�������J���v�͔̔���y�ш�ʊǗ���ł��B

���傲�D�Ҍ�

ttp://www.maruya-group.co.jp/ir/ir_info.html

>����D�Ґ��x�̓��e ���傲�D�Ҍ��i���ʊz100�~�j��������B

�����i�Ƃ��āA�u����ށv�Ɓu�u�������v�Ɓu�����v�Ƃ���܂��B

���z�����Ă����̋��z�Ő������̂��ǂ����͕�����܂���B

�����ȑO�ɍw���������̂�3�������_�ł͉��z�Ō������ꂾ���̂��̂�����g�����̂��߂ɑq�ɂŕۊǂ��Ă���A

�ƌ�����ΐ������C�����܂��B

�����A�����i����ŊԈႢ�Ƃ͌�����܂��A

�u����ށv��u�u�������v��u�����v�͍w���������ɏ��Օi��Ƃ��Ĕ�p�v�サ�Ă��邱�Ƃ�������������܂���B

�~���y�ѕۏ؋��̕��͋敪�̈Ӗ����悭������܂���B

�u�d����������ۏ؋��v�Ƃ͎d�������ɉ�ЂƂ��ĕۏ؋����������ꂽ�Ƃ������Ƃł��傤���B

�{���y�єz���Z���^�[�����Ċe�X�܂Ƃ����̂́A�����̌��������S�Ē��݂����炻�̕~���Ƃ������Ƃł��傤���B

�u���̑��v���傫�߂��Ă��܂�Q�l�ɂȂ�܂��B

����������͋��̋敪�̈Ӗ����悭������܂���B

�����̓X�܂����݂��邽�߂ɉߋ��ɑ݂��t�����E���ݓX�܌��ݒ��̂��ߌ��ݎ����Ƃ��đ݂��t���Ă���ݕt���̎c���A

�Ƃ����Ӗ��Ȃ̂ł��傤���B

�S��������܂���B

�܂��A���̑����傫�߂��Ă��܂�Q�l�ɂȂ�܂���B

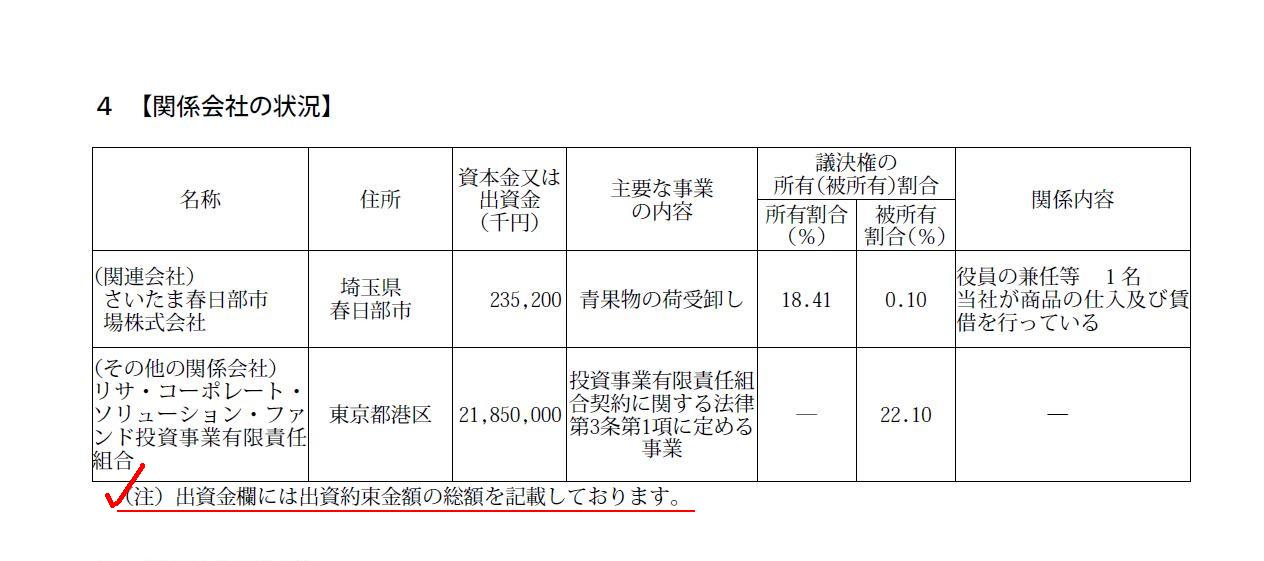

�W��Ђ̏�

�i5/76�y�[�W�j

�������t�����s�ꊔ����Ђ̓}������18.41����ۗL���Ă���A�܂��A

�������t�����s�ꊔ����Ђ̕����}�����̋c������0.10����ۗL���Ă��܂��i�����̎������������Ă��܂��j�B

�}�����͖������h�����Ă���A�������t�����s�ꊔ����Ђ̓}�����̎����@�K�p�֘A��Ђ̂悤�ł��B

���T�E�R�[�|���[�g�E�\�����[�V�����E�t�@���h�������ƗL���ӔC�g���̓}������22.10����ۗL���Ă��܂��B

���T�E�R�[�|���[�g�E�\�����[�V�����E�t�@���h�������ƗL���ӔC�g���̓}�����̕M������ł�

���ӏ����Ƃ��āA

>�o�������ɂ͏o�����z�̑��z���L�ڂ��Ă���܂��B

�Ƃ���܂����A

�����o�����邱�Ƃ���Ă��邾���ł͋c�����i�����j�ۗ̕L�ɂ͂Ȃ�Ȃ��Ǝv���܂��B

�c�����W���������̂Ȃ�A�Ƃ������t���Ԉ���Ă���̂ł��傤�B

���������o�����邱�Ƃ���Ă���悤�ȋ��z�𒍋L�E�J������͎̂��R���Ǝv���܂����B

���ꂪ�������Ƃ���ƁA�}�����̓S���t���K����o�c���Ă����Ђ֓y�n�̒��݂��s���Ă��邱�ƂɂȂ�܂����B

�܂��}�����͑̈�ق◾�������Ă���悤�ł��B

�ʐς��画�f����ƁA���͎��ЕۗL�����i��Ђɂ���グ�ł͂Ȃ��j�̂悤�ł����A�̈�قƂ����̂͒��݂��Ă���̂ł��傤���B

�Ј����͂Ƃ������A�n���̒����X�[�p�[���̈�ق���݂��Ă���Ƃ����̂��ɂ킩�ɂ͐M�����܂��B

���Ƃ������t���L�ڂ���Ă��܂����A�L�ڂ��������Ȃ�A

�S���t��̓}�������݂��Ă���A�̈�ق̓}��������Ă���A�Ƃ������ƂɂȂ�܂��B

����ƋC�ɂȂ����̂́A��錧���a�X�i�É͎s�j�ƓȖ،����R�X�i���R�s�j�͒��݂ɂ��X�܂Ȃ̂ł����A

�Ȃ��������͋����L�ڂ���Ă��܂��B

���ЕۗL�X�܂ɑ��z�̌����͋����L�ڂ����̂Ȃ番����܂����A���ݕ����ɑ��ĂȂ����z�̌����͋����L�ڂ����̂ł��傤���B

���݂̂��߂̑ݕt���ł���A���Ԃ̌o�߂Ƌ��ɏ��X�ɉ������Ă����i�����ēX�܂��������p���i��ł����j�͂��Ȃ̂ɁA

�����y�э\�z���̉��z�͔��ɏ������̂Ɍ����͋��̉��z�͔��ɑ傫���́i�傫���܂܁j�ł��B

�����͋��̒��g�Ƃ͖{���͈�̉��Ȃ̂ł��傤���B

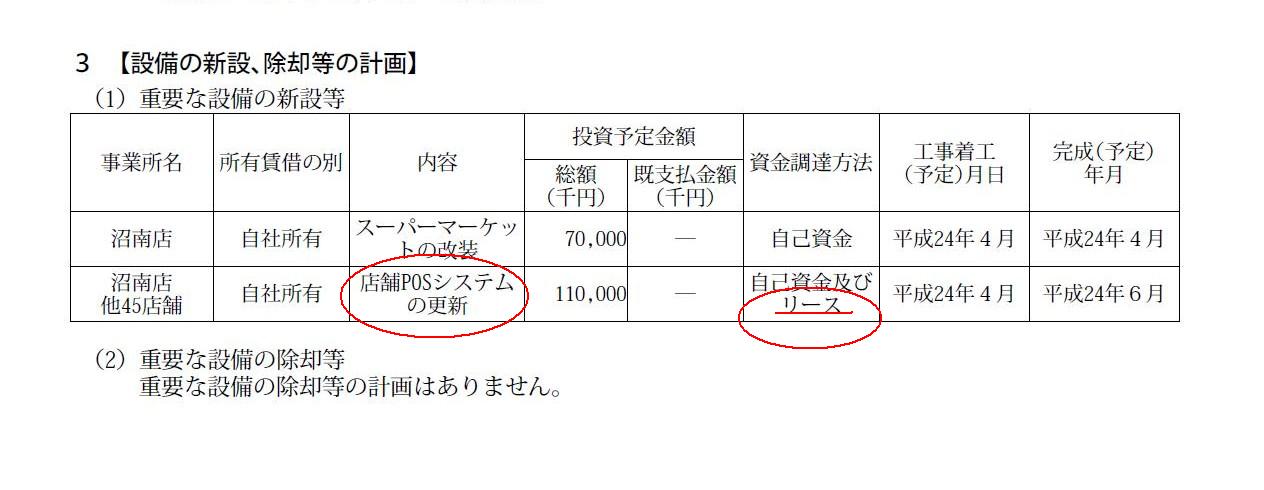

�ݔ��̐V�݁A���p���̌v��

�d�v�Ȑݔ��̐V�ݓ�

�d�v�Ȑݔ��̏��p��

�i17/76�y�[�W�j

�X��POS�V�X�e�����X�V����v�悪����Ƃ̂��Ƃł����A�Ώۂ͏���X��45�X�܂݂̂̂悤�ł��B

�X��POS�V�X�e�����X�V���邷��̂Ȃ��x�ɑS�X�܂�ΏۂɍX�V���Ȃ��Ƃ����Ȃ��悤�ȋC�����܂����B

�܂����̔�p��1��1000���~�Ƃ̂��Ƃł����A�X��POS�V�X�e�����X�V����ƂȂ�ƑS���\�Z������Ȃ��Ǝv���܂��B

����ɁA�X��POS�V�X�e���̓����Ƃ����̂͌ʂ̃V�X�e���J���ɂȂ��Ă���Ǝv���܂��B

���[�X�Ƃ����͔̂ėp�i����݂�����̂ł��B

�X��POS�V�X�e���̃��[�X�Ƃ����̂͂Ȃ����Ǝv���܂��B

�~���y�ѕۏ؋��ɂ��Ăł����A�ݓ|���������v�サ�Ă���̂ɁA����Ɏ����]�����Ă���Ƃ̂��Ƃł��B

2���������ȂƎv���_������܂��B

�܂��A�~���y�ѕۏ؋��͏���������Ԃ��Ă��邩�͐��m�ɂ͌��ς��邱�Ƃ��ł��Ȃ��̂ł��B

�ł�����A�~���y�ѕۏ؋��ɂ͂������������ȂǂȂ��̂ł��B

2�ڂɁA���ɕ~���y�ѕۏ؋�������������Ԃ��Ă��邩�𐳊m�Ɍ��ς��邱�Ƃ��ł����Ƃ��܂��B

����ƕԂ��Ă��Ȃ��Ȃ镪��ݓ|�������Ƃ��Čv�シ��킯�ł����A��v�����Ƃ��Ă͂���ŏI���ł͂Ȃ��ł��傤���B

�ݓ|�������T����̉��z�������Ƃ������Ƃ��Ǝv���܂��B

��������ς���A�Ԃ��Ă�����z�������I�Ɍ��ς�Ԃ��Ă�����z�i�������j�܂őݓ|���������v�シ��킯�ł��B

�ݓ|�������T����̉��z�������ł���A������A�ݓ|�������T����̉��z��������Ɏ������������ꍇ�́A

����͑ݓ|�������̈������ĕs���Ƃ������Ƃ��Ǝv���܂��B

�����L���،��ƊW��Њ�����ۗL���Ă��邪�����͔��ꊔ���ł��邽�߁A

�s�ꉿ�i���Ȃ�������c�����邱�Ƃ��ɂ߂č���ƔF�߂��邱�Ƃ��玞���]���͂��Ă��Ȃ��A�Ə����Ă���܂��B

���̂��Ƃ͖�肠��܂���B

���́u�~���y�ѕۏ؋��v�̕��ł��B

�S�~���y�ѕۏ؋��̂����A120,702��~���ɂ��ẮA�ԊҎ����̌��ς肪����Ȃ��߁A

������c�����邱�Ƃ��ɂ߂č���ƔF�߂��邱�Ƃ��玞���]���͂��Ă��Ȃ��A�Ə����Ă���܂��B

�����炭���̕��Ɋւ��Ă͑ݓ|���������v�サ�Ă��Ȃ��Ǝv���܂��i�~���y�ѕۏ؋��ɑݓ|���������Ȃ��ނ��ǂ����͒u���Ă����Ƃ��āj�B

����������������Ȃ�A����1,769,766��~���ɂ��ẮA

�ԊҎ����̌��ς肪�e�ՂȂ��ߎ�����c�����邱�Ƃ��\�ł������A�Ƃ������ƂɂȂ�܂��B

�u�~���y�ѕۏ؋��v�̐��i���l����ƁA�ԊҎ������̂͂Ƃ������A�Ԋ҂������z�����ς��邱�Ƃ��ɂ߂č���Ǝv���܂��B

�ދ��E����I�����邻�̎�������܂ŕԊ҂������z�͕�����Ȃ��Ǝv���܂��B

������c�����邱�Ƃ��ł����u�~���y�ѕۏ؋��v�Ǝ�����c�����邱�Ƃ��ɂ߂č���ȁu�~���y�ѕۏ؋��v�̈Ⴂ�͉��ł��傤���B

�u�~���y�ѕۏ؋��v�͑S�Ď�����c�����邱�Ƃ��ɂ߂č���ł͂Ȃ��ł��傤���B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}