2012年10月10日(水)

2012年10月10日(水)日本経済新聞

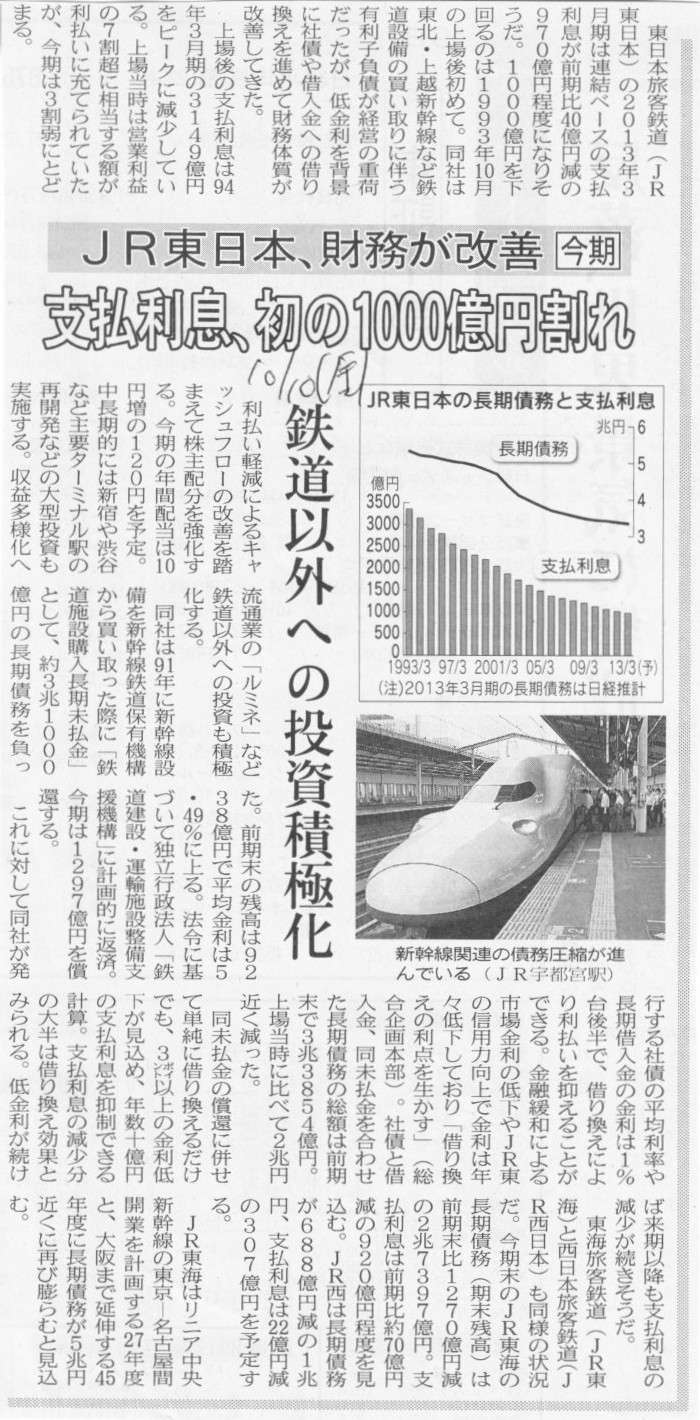

JR東日本、財務が改善 今期 支払利息、初の1000億円割れ 鉄道以外への投資積極化

(記事)

2012年10月10日(水)日本経済新聞 公告

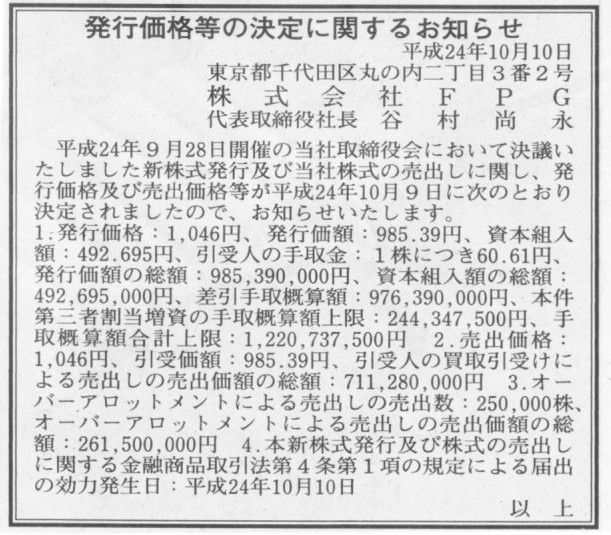

発行価格等の決定に関するお知らせ

株式会社FPG

(記事)

2012年10月10日(水)日本経済新聞

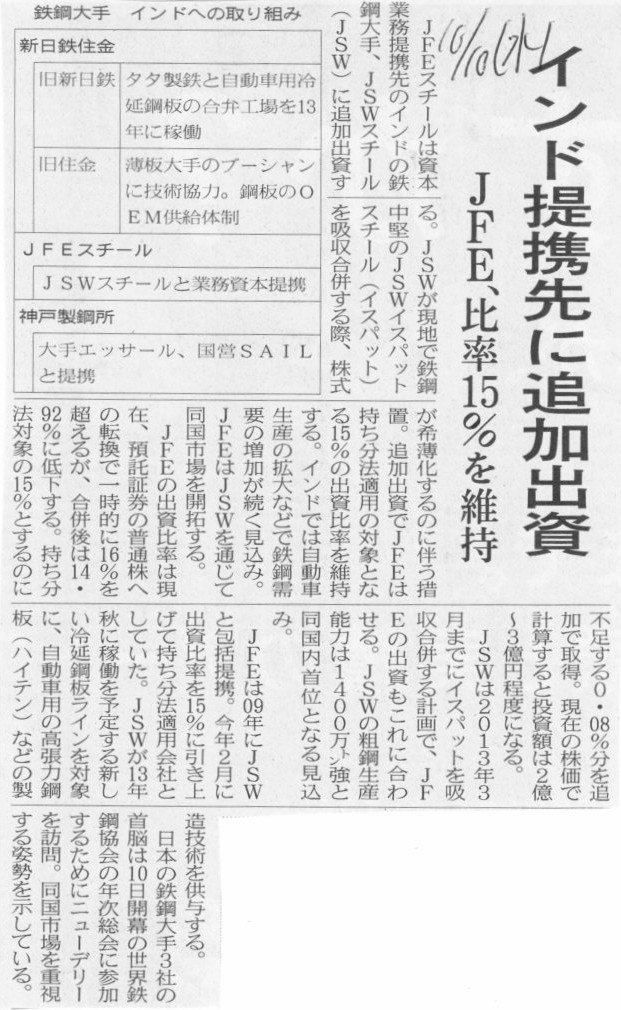

JFE、比率15%を維持 インド提携先に追加出資

(記事)

まず、経営面を考えますと、15%前後だけ議決権を保有していても事実上何もできないのではないでしょうか。

インドの会社法のことは分かりませんが、15%では拒否権も何もないと思います。

せいぜい、大株主としての発言と取締役の派遣くらいでしょうか。

また、会計面を考えますと、JSWスチールを持分法適用会社とすることがそれほど連結決算に大きな影響を与えるのでしょうか。

単純に考えれば、JSWスチールの当期純損益の15%のみを持分法投資損益として連結営業外損益に取り込む形になりますが、

その金額は非常に小さい額でしょう。

JSWスチールが持分法適用会社であろうが除外されようが、連結当期純損益に与えるインパクトは非常に小さいと思います。

また、単体ベースで考えると、JSWスチールからの受取配当金が営業外収益に載って来ますが、

これはJSWスチールが持分法適用会社であろうがそうでなかろうが同じ額が計上されますのであまり気にしなくてよいと思います。

もちろん保有株式数が多ければ多いほど受取配当金の額も大きくなるわけですが、

14.92%と15.00%との間に単体ベースでの受取配当金額にどれだけの差があるというのでしょうか。

経営面から考えても会計面から考えても、追加出資の必要はないように思います。

まあ、「俺たちはインドの会社に出資して持分法適用にしているぜ。どうだグローバル化してるだろ」と言いたいだけなのであれば

空疎な虚栄心を満たすのには役立つかもしれませんが。

インドには作れない鉄、というのは事実上ないと思います。

中には日本の製鉄所でしか作れない高度な鉄製品があるとしても、それは高級過ぎて日本でもインドでもあまり需要がないと思います。

【コメント】

外食産業のゼンショーがスーパーのマルヤ株式を取得するということについて2012年10月5日(金)にコメントしました。

2012年10月5日(金)

http://citizen.nobody.jp/html/201210/20121005.html

この時は、

>財務面についてはあまり突っ込むところはないと

と書きましたが財務面について一言だけ書きたいと思います。

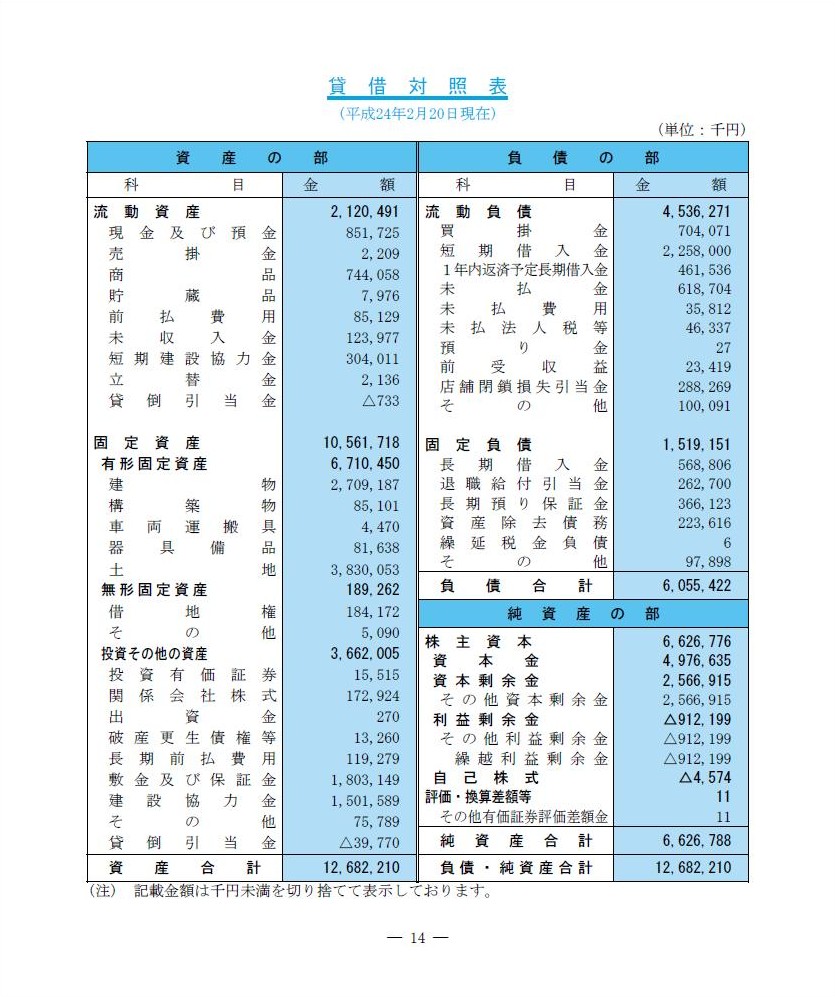

株式会社マルヤ

2012年2月期(第50期)

事業報告書

ttp://www.maruya-group.co.jp/pdf/stockholder/report_50.pdf

貸借対照表

(15/21ページ)

短期借入金が

「建設協力金」に使われているようです。

建設協力金とは、

店舗等の建設ための

「貸付金」のことのようです。

長期に渡る貸付金を短期資金で賄っていること自体おかしいと思います。

そこで、建設協力金と短期借入金を相殺消去します。

すると、相殺消去すると正しい数値はこうなります。

「相殺消去後貸借対照表」

流動負債額は、4,536,271千円から3,034,682千円へ、

短期借入金は、2,258,000千円から756,411千円へ。

貸借対照表を通じて経営実態を見る上ではある意味これが正しい価額です。

相殺消去前の流動比率は46.7%、相殺消去後の流動比率は69.9%になります。

教科書に載っている基礎的・基本的な一般の話をすると、流動比率は最低でも100%以上は必要となります。

流動比率が46.7%というのは異常なほど低い数値ですし、69.9%でもやはり著しく低い数値です。

流動比率が100%以下の場合は一般には安全性が低く資金繰りが苦しい状況と言えます。

本来なら、株式会社マルヤは今すぐにでも倒産してもおかしくないわけです。

そこでここからが応用の部分になるのですが、株式会社マルヤの場合は、

○建設協力金を相殺消去しなければ貸借対照表の正しい数値は見えてこないということ

○小売業であること

の二つを財務分析に考え併わせねばなりません。

そうしますと、株式会社マルヤの場合は小売業であり現金取引ですから、

何とか資金がつながっている状況であるのだな、と分かります。

流動比率は69.9%しかない、ということ以上に、日々の売り上げは全て現金取引である、ということが資金繰りを容易にしているのです。

貸借対照表と損益計算書は必ずセットです。

どちらも同じだけ重要です。

貸借対照表の方がより重要であるということもありませんし損益計算書はあまり重要でないということもありません。

必ず貸借対照表と損益計算書はセットで見なければなりません。

(このことは逆に言えば、貸借対照表と損益計算書を組み合わせて見れない場合は財務諸表を読めているとは言わないのです。)

また、貸借対照表の借方と貸方もセットです。

貸借対照表の貸方は資金の調達源泉を、借方は資金の運用を表しています。

借方のみが増減したり貸方のみが増減することはありません。

一方に何らかの変動があれば必ず他方に影響を与えます。

一方に何か大きな変動があった場合は、他方にどのような影響が及んだのか、必ず見るようにして下さい。

では、借方と貸方をセットで見ないといけない例を見てみましょう。

借方と貸方をセットで見て、大きな変動があった場合にその原因は何かを追究するようにして下さい。

同じく株式会社マルヤの第1四半期及び第2四半期の四半期報告書を見てみましょう。

第51期(2012年2月21日 至 2013年2月20日)四半期報告書(第51期第1四半期)

ttp://www.maruya-group.co.jp/pdf/securities_reports/fr51.4-1.pdf

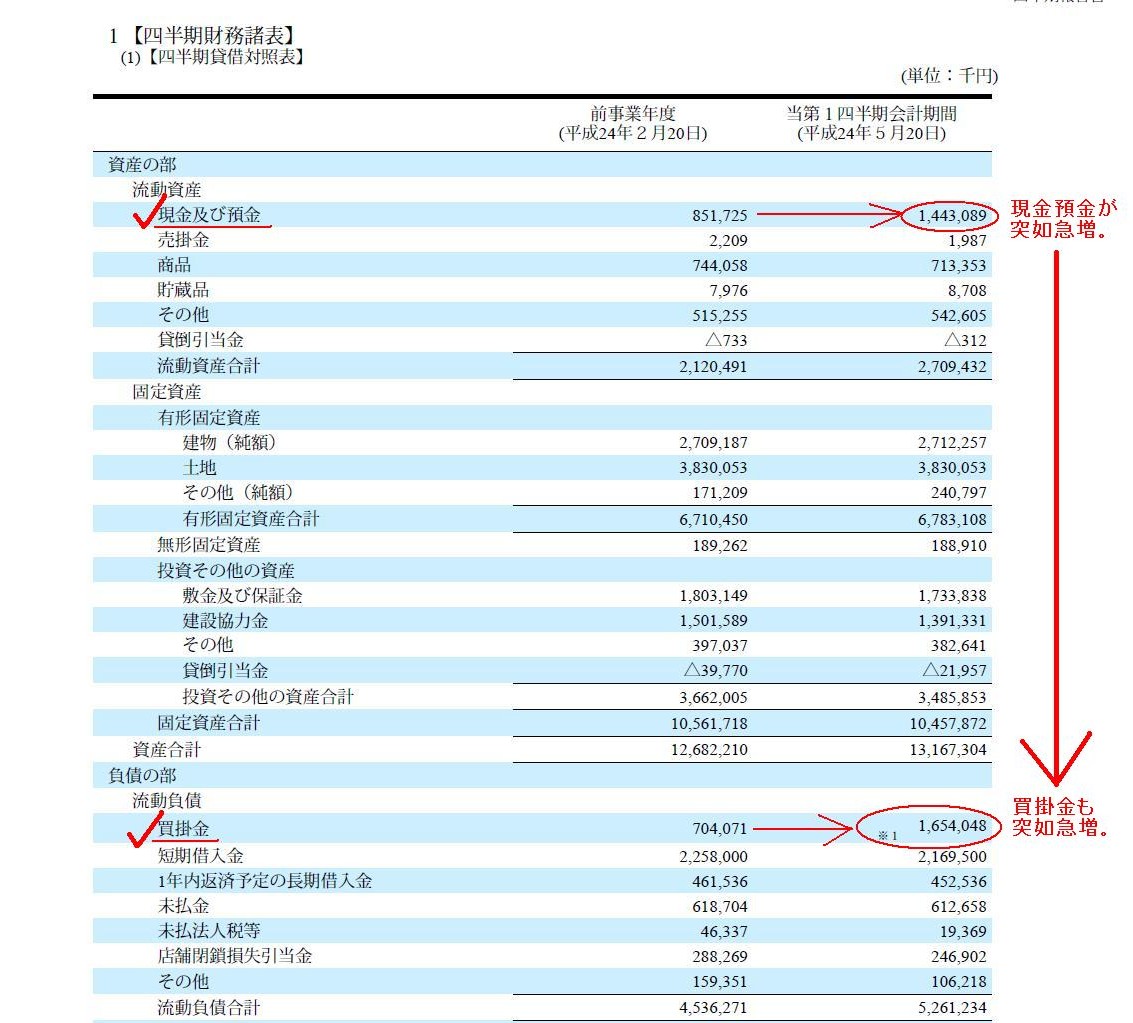

四半期貸借対照表

(9/17ページ)

貸借対照表を見ますと、いきなり目に飛び込んでくるかと思います。

現金預金が突如急増。

そして、買掛金も突如急増。

残念ながら、第1四半期の四半期キャッシュ・フロー計算書は四半期報告書にも決算短信にも開示されていませんが、

どのような営業キャッシュフローかは容易に想像がつきます。

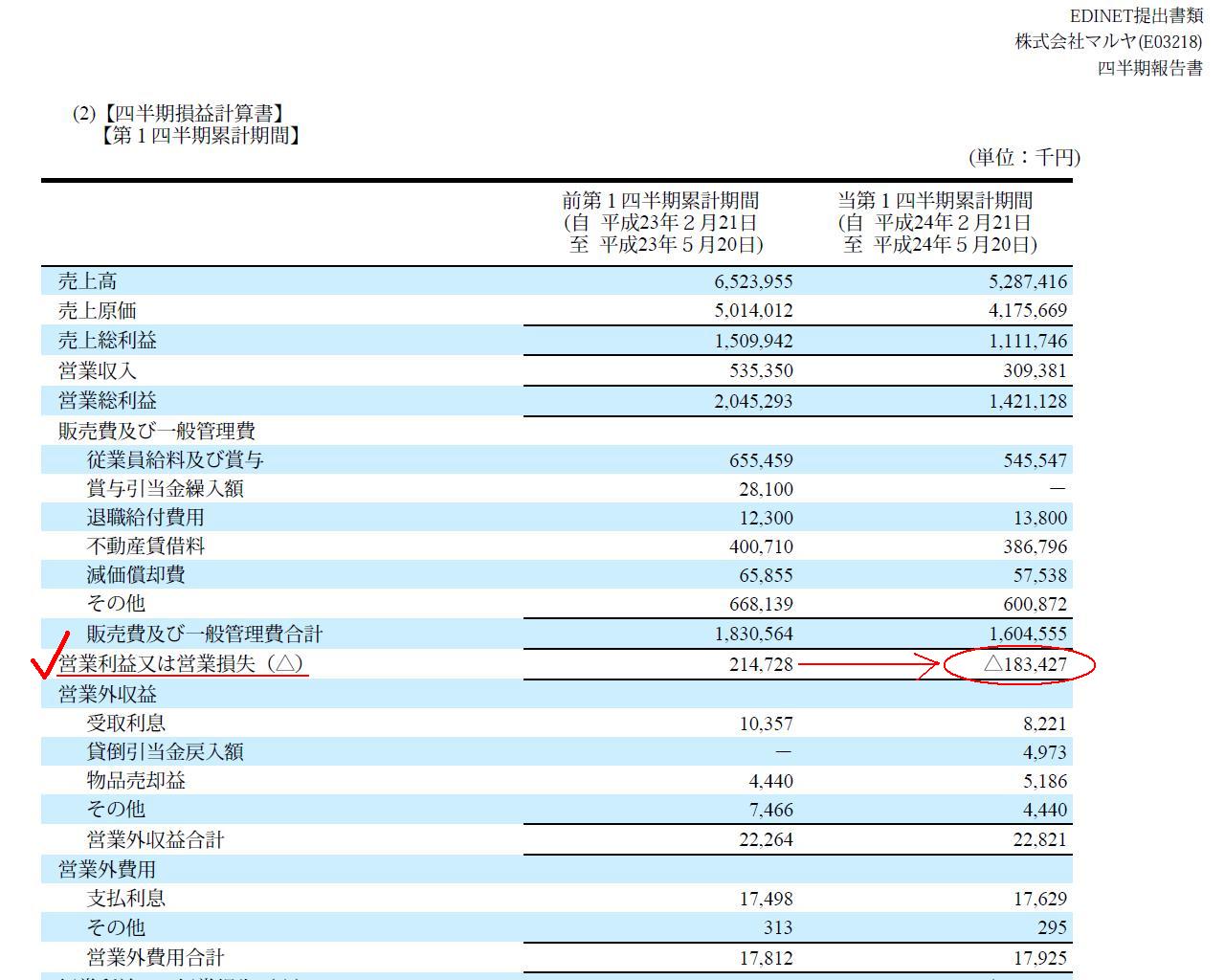

第1四半期は、営業損益は赤字でしたが、「営業活動によるキャッシュフローは大幅なプラス」になっています。

株式会社マルヤに見せてもらわなくても分かります。

四半期損益計算書

(11/17ページ)

なぜいきなりこのような現金預金と買掛金の急増が起こったのでしょうか。

その理由は四半期報告書に書いてあります。

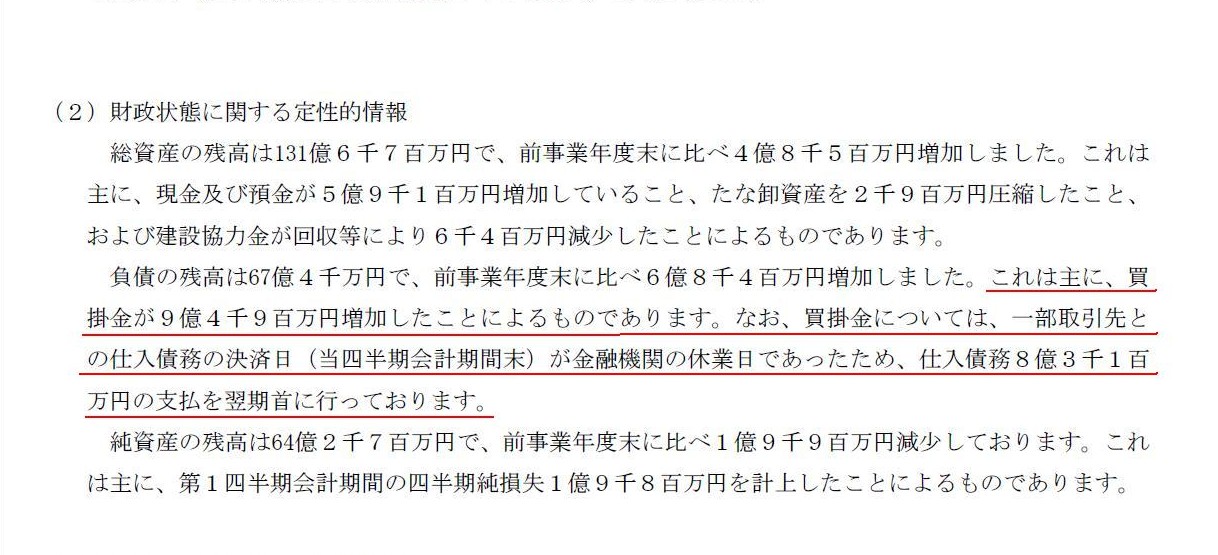

財政状態に関する定性的情報

(4/17ページ)

>買掛金については、一部取引先との仕入債務の決済日(当四半期会計期間末)が金融機関の休業日であったため、

>仕入債務8億3千1百万円の支払を翌期首に行っております。

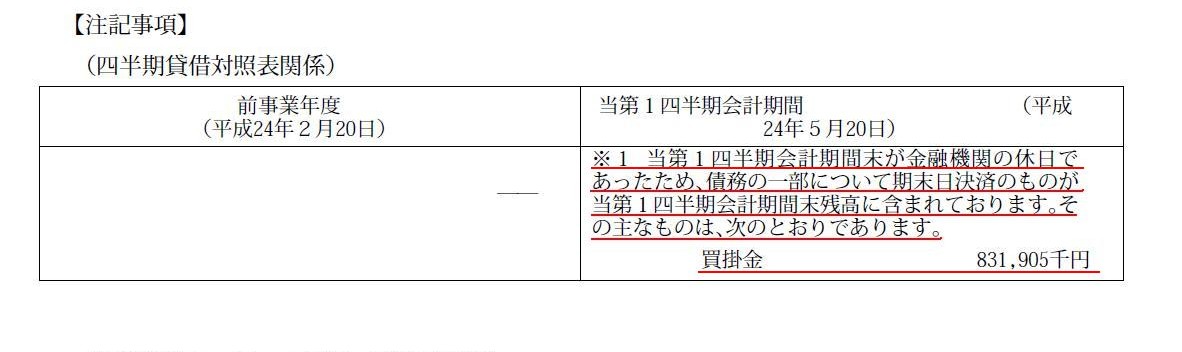

注記事項 四半期貸借対照表関係

(13/17ページ)

>※1 当第1四半期会計期間末が金融機関の休日であったため、債務の一部について期末日決済のものが当第1四半期会計期間末残高に

>含まれております。その主なものは、次のとおりであります。

>買掛金 831,905千円

本来なら決済が終わり載ってこないはずの買掛金が営業日の関係上当四半期の期末日に載っていると書いてあります。

そして決済のために用意している現金預金も併せて当四半期の期末日に載っているわけです。

貸借対照表が変化したのにはそれなりのちゃんとした理由があるのです。

2012年5月20日(第1四半期末日)の仕訳

平常通りの仕訳

(買掛金) 831百万円 / (現金預金) 831百万円 ・・・①

という仕訳を切りたかった(仕入れ債務の決済をこの日にしたかった)のですが、残念ながら2012年5月20日は日曜日(銀行お休み)でした。

ですので、翌日2012年5月21日(第2四半期首日)に仕入れ債務の決済を行いました。

つまり、翌日2012年5月21日(第2四半期首日)に①の仕訳を切ったのです。

平常通りであれば第1四半期中に①の仕訳を切っていたのですが、四半期末日が日曜日でしたので、

①の仕訳を第2四半期に切ることになりました。

①を仕訳を第1四半期末日に切れなかった、その影響が第1四半期貸借対照表に出ているのです。

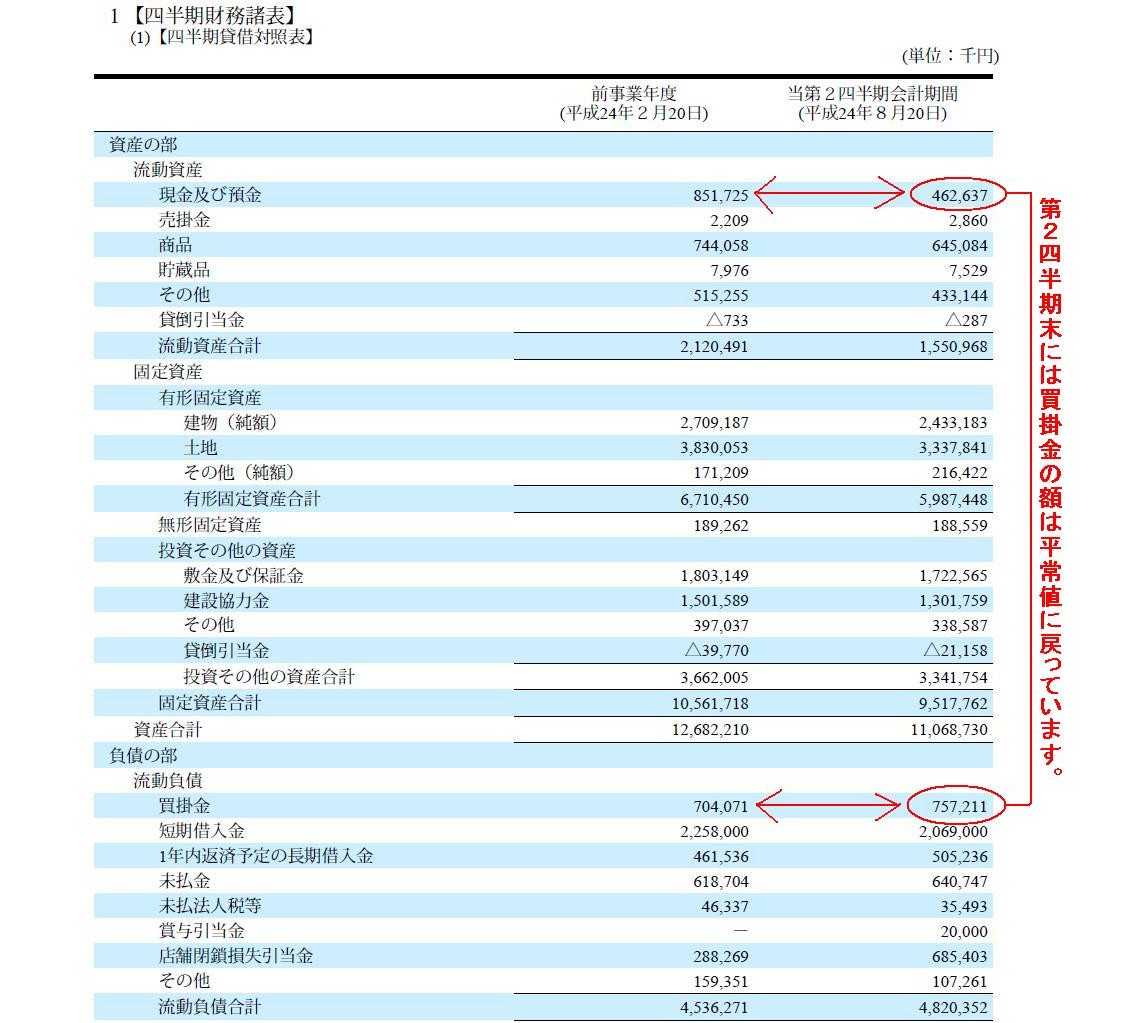

第51期(2012年2月21日 至 2013年2月20日)四半期報告書(第51期第2四半期)

ttp://www.maruya-group.co.jp/pdf/securities_reports/fr51.4-2.pdf

「四半期貸借対照表」

(10/21ページ)

こちらを見れば分かりますように、第2四半期末には買掛金の額は平常値に戻っています。

キャッシュフロー計算書を見ても決済が無事行われたことがうかがえます。

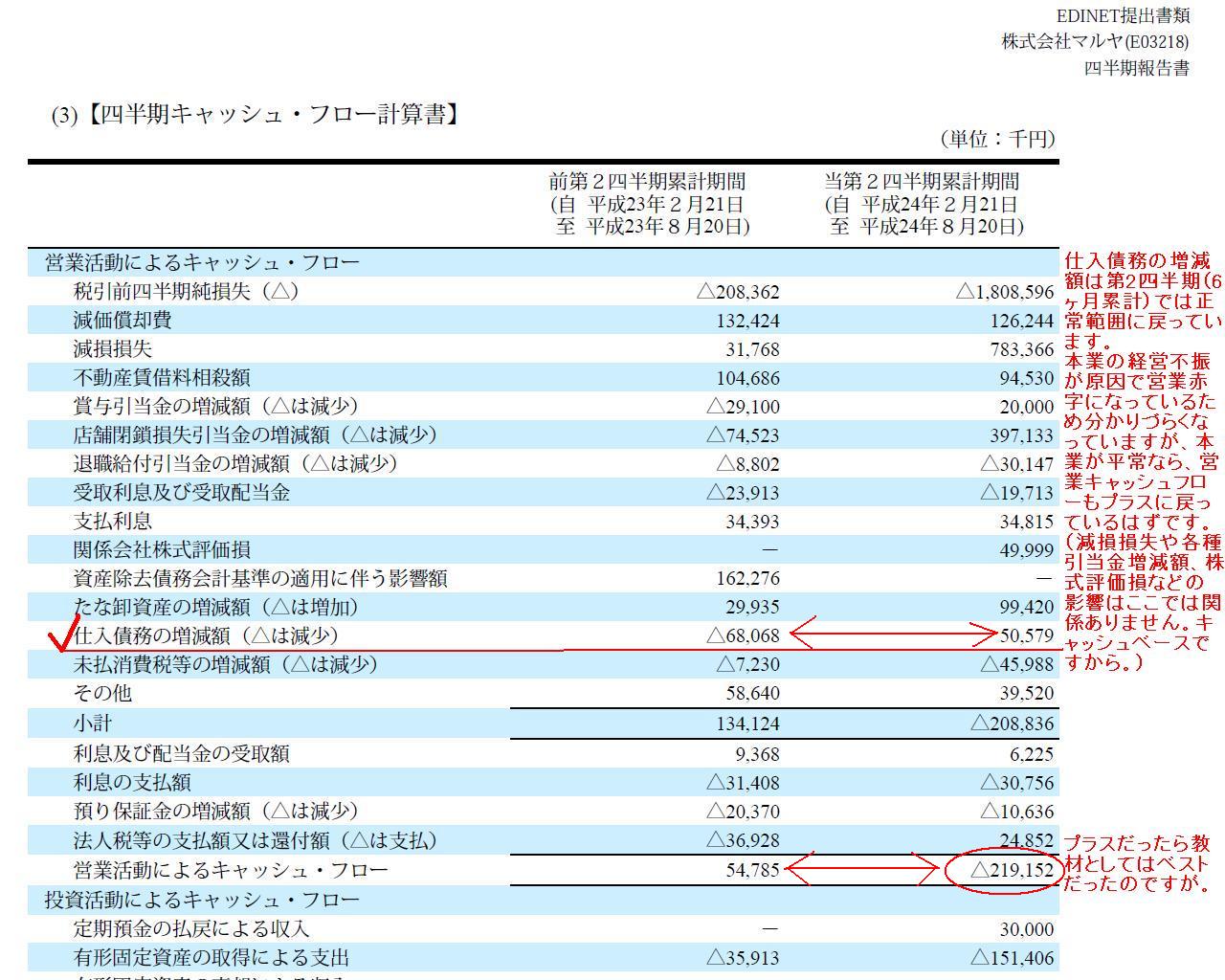

四半期キャッシュフロー計算書

(13/21ページ)

キャッシュフロー計算書を見ると、仕入債務の増減額は第2四半期(6ヶ月累計)では正常範囲に戻っています。

本業の経営不振が原因で営業赤字になっているため分かりづらくなっていますが、

本業が平常なら、営業キャッシュフローも標準的なプラスの額に戻っているはずです。

(減損損失や各種引当金増減額、株式評価損などの影響はここでは関係ありません。キャッシュベースですから。)

(開示はされていませんが)前四半期末の「営業活動によるキャッシュフローは大幅なプラス」の状態からは元に戻っているわけです。

ただし、第2四半期(3ヶ月間のみ)の営業活動によるキャッシュフローは大幅なマイナスです。

なぜなら、本来なら第1四半期に行っているはずの買掛金の決済を第2四半期に行っているからです。

第2四半期(3ヶ月間のみ)のキャッシュフロー計算書は開示されていませんが、そうなっていることは容易に想像がつきます。

このことも株式会社マルヤに見せてもらわなくても分かります。

3ヶ月間のみのキャッシュフロー計算書は開示はされていませんが、まとめますと、

第1四半期(3ヶ月間のみ)の営業活動によるキャッシュフロー→大幅なプラス

第2四半期(3ヶ月間のみ)の営業活動によるキャッシュフロー→大幅なマイナス

第2四半期(6ヶ月間累計)の営業活動によるキャッシュフロー→マイナス

となります。

第2四半期(6ヶ月間累計)の営業活動によるキャッシュフローは結果としてマイナスですが、これは本業の経営不振が原因です。

第2四半期(6ヶ月間累計)の営業活動によるキャッシュフローは本業が平常どおりだったらプラスだったとしてもおかしくはありません。

財務分析の解説の上では、営業活動によるキャッシュフローもプラスに戻っていたら、教材としてはベストだったのですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}