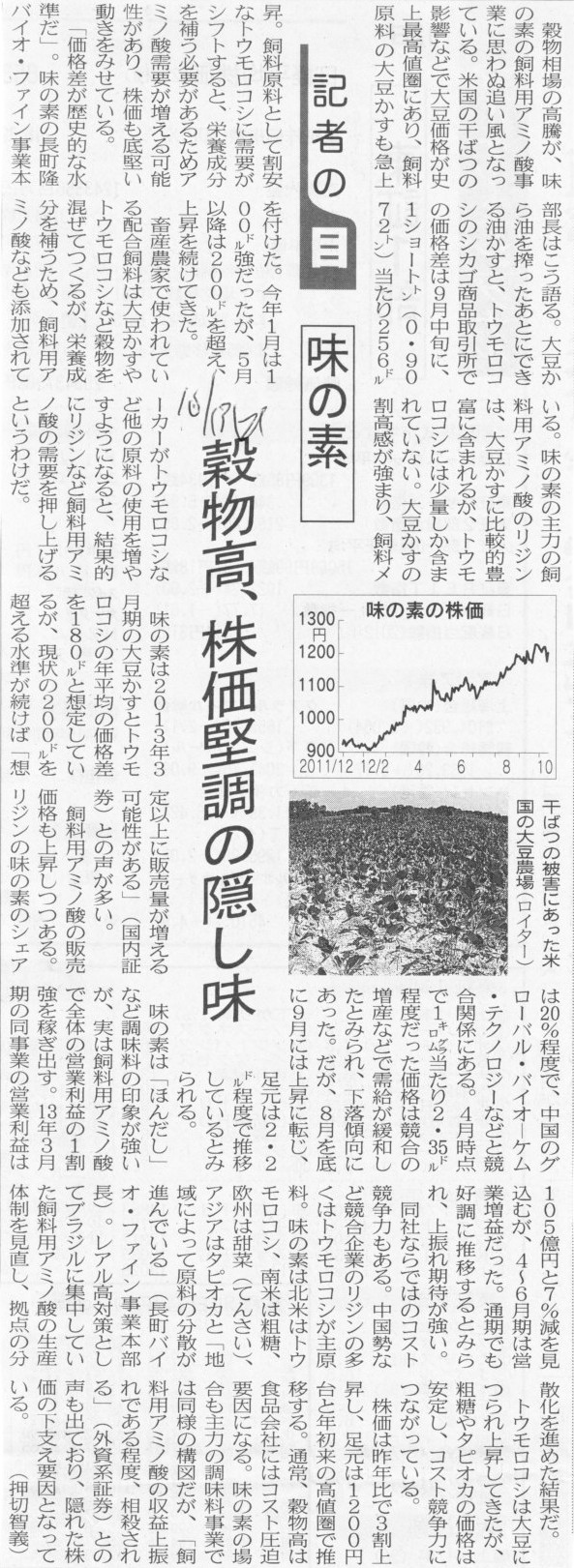

2012年10月13日(土)

2012年10月13日(土)日本経済新聞 記者の目

味の素 穀物高、株価堅調の隠し味

(記事)

2012年9月1日(土)日本経済新聞

米デュポン、塗料事業を売却

(記事)

2012年9月6日(木)日本経済新聞

東京デリカ、仕入れ先買収

(記事)

2012年8月21日(火)日本経済新聞

<新規上場承認>

◇東証マザーズ◇

エー・ピーカンパニー

(記事)

2012年10月12日(金)日本経済新聞

新規公開株の横顔 三洋貿易(3176)

自動車内装材など調達

(記事)

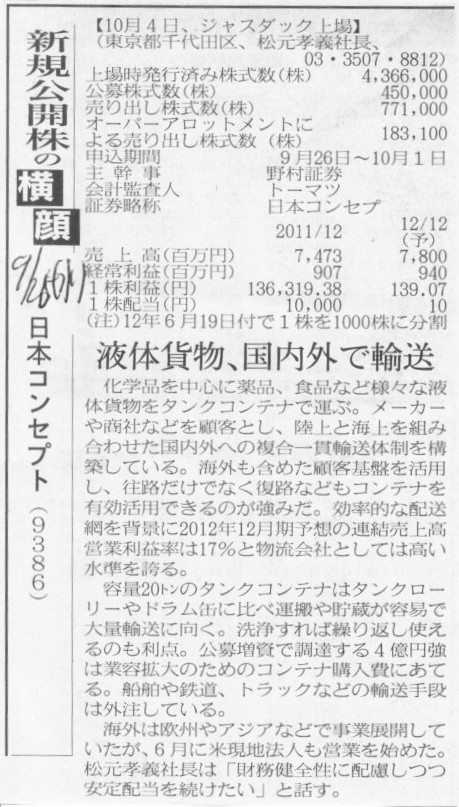

2012年9月26日(水)日本経済新聞

新規公開株の横顔 日本コンセプト(9386)

液体貨物、国内外で輸送

(記事)

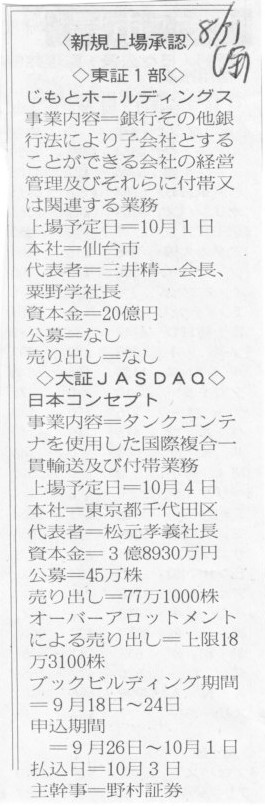

2012年8月31日(金)日本経済新聞

<新規上場承認>

◇東証1部◇

じもとホールディングス

◇大証JASDAQ◇

日本コンセプト

(記事)

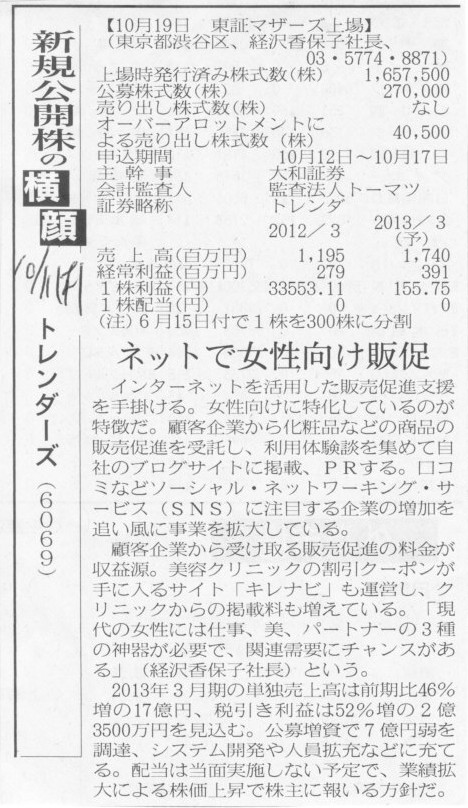

2012年10月11日(木)日本経済新聞

新規公開株の横顔 トレンダーズ(6069)

ネットで女性向け販促

(記事)

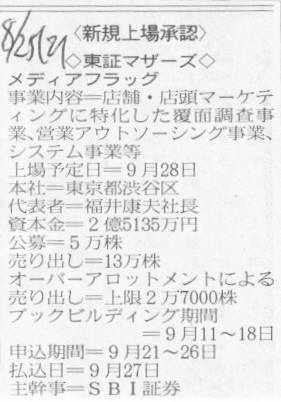

2012年8月25日(土)日本経済新聞

<新規上場承認>

◇東証マザーズ◇

メディアフラッグ

(記事)

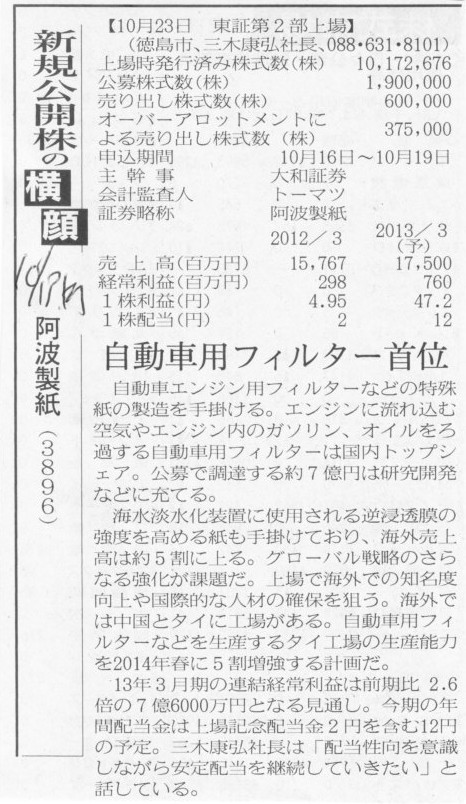

2012年10月13日(土)日本経済新聞

新規公開株の横顔 阿波製紙(3896)

自動車用フィルター首位

(記事)

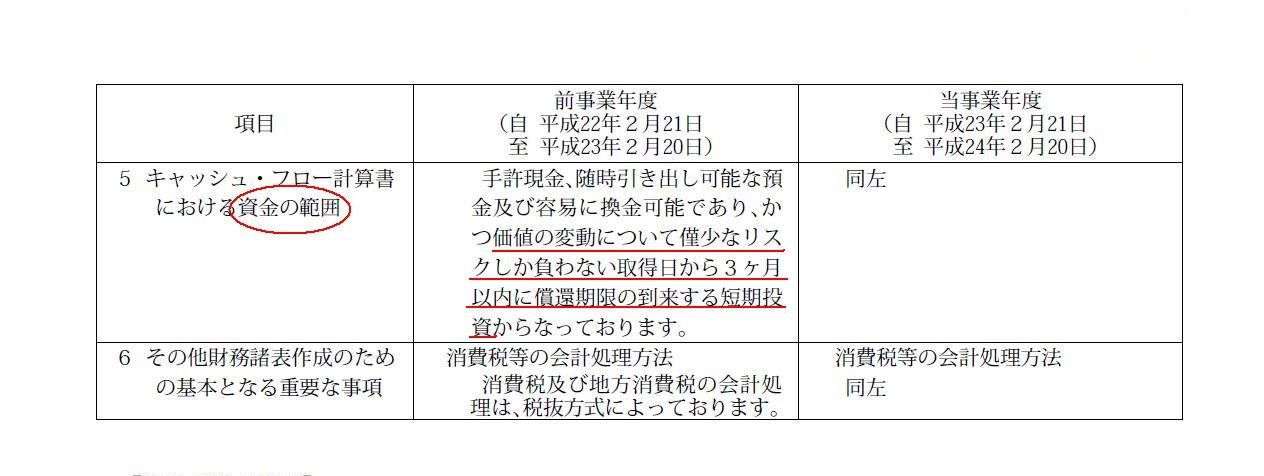

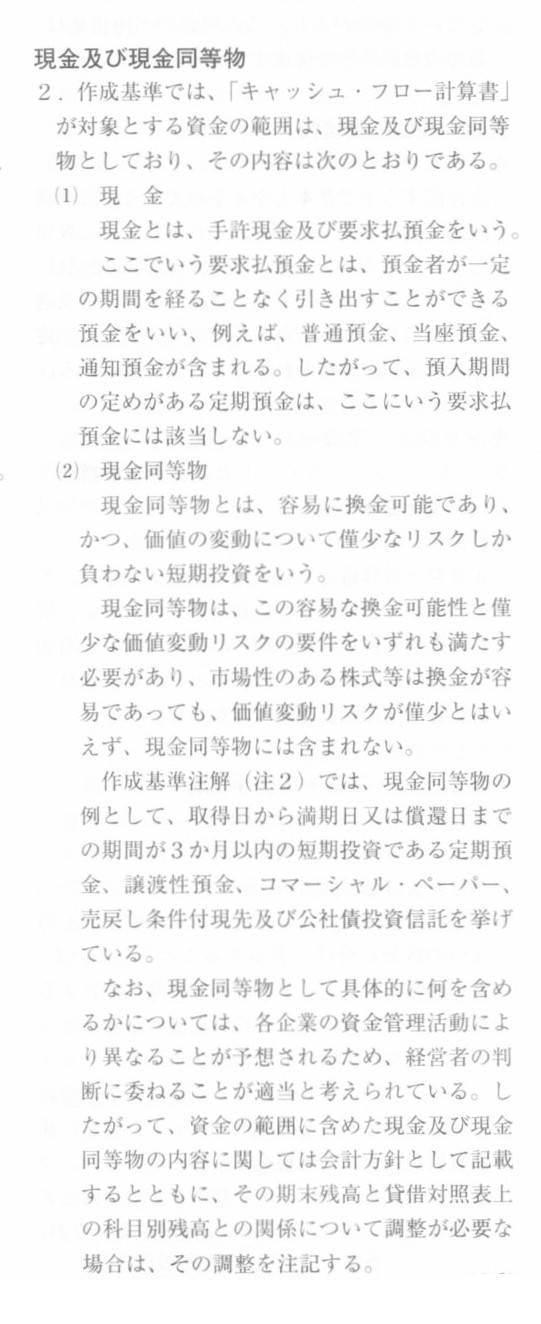

財務諸表注記 重要な会計方針

「キャッシュ・フロー計算書における資金の範囲」

(42/76ページ)

【コメント】

ゼンショーが株式公開買付中のスーパー、マルヤの有価証券報告書です。

読んでみますと非常に突っ込みどころの多い有価証券報告書です。

監査法人は爽監査法人ですが、読んだ後はとても爽快な気分にはなれませんでした。

特に39/76ページ以降の注記事項は理解不能・意味不明な部分ばかりだったように思いました。

今日は、42/76ページの「キャッシュ・フロー計算書における資金の範囲」について見てみましょう。

キャッシュ・フロー計算書における資金の範囲は、現金及び現金同等物、となります。

現金の範囲が、手許現金及び要求払預金(普通預金、当座預金、通知預金)であるのは議論の余地はないと思います。

問題なのは現金同等物の範囲だと思います。

では、

「連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書」、

「連結キャッシュ・フロー計算書等の作成基準注解」、

「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」、

から資金の範囲について書かれた部分について見てみましょう。

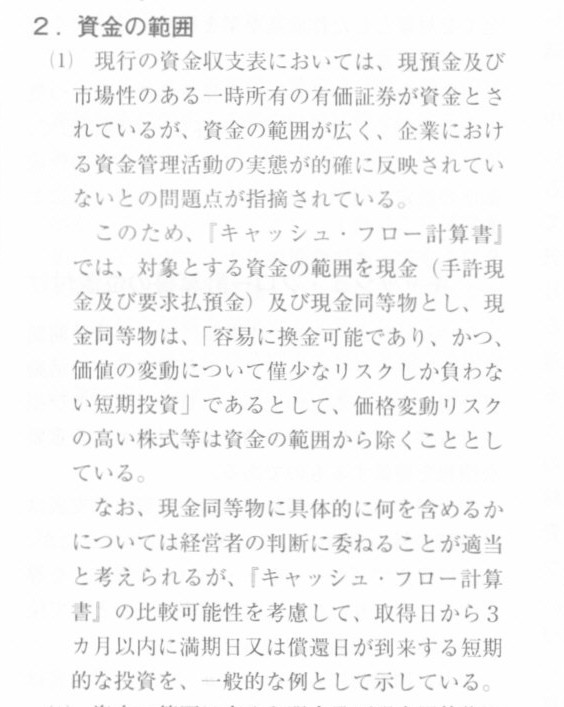

「連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書」

連結キャッシュ・フロー計算書等の作成基準の設定について

三 「連結キャッシュ・フロー計算書等の作成基準」の概要

2. 資金の範囲

(キャプチャー)

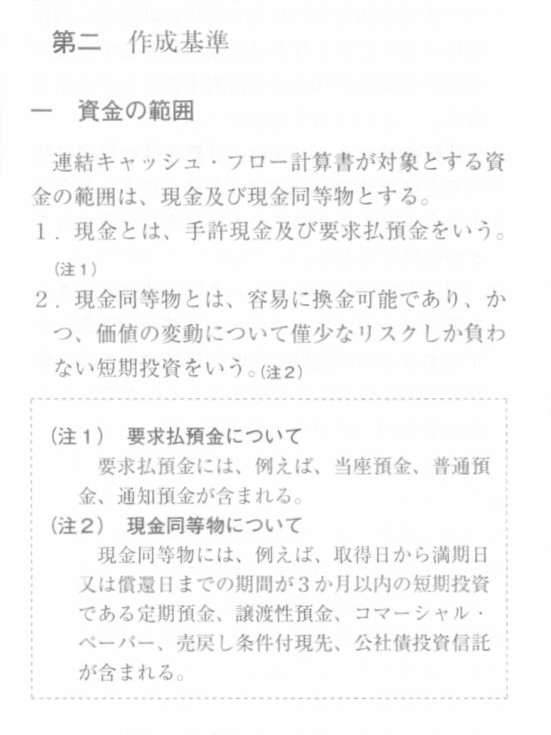

「連結キャッシュ・フロー計算書等の作成基準注解」

連結キャッシュ・フロー計算書等の作成基準

第二 作成基準

一 資金の範囲

(キャプチャー)

「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」

Ⅰ 連結キャッシュ・フロー計算書等の作成に関する実務指針

現金及び現金同等物

(キャプチャー)

以上の記載を踏まえた上で書きます。

私の個人的な意見になりますが、

現金同等物の範囲は、

○期末日から満期日までの期間が3ヶ月以内の定期預金

○期末日から満期日までの期間が3ヶ月以内の譲渡性預金

のみ、が適切だと思います。

期末日や取得日や満期日や償還日、そして3ヶ月以内という期間は一切関係なく、

コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託等は現金同等物ではなく、

あくまで「売買目的有価証券」に分類されるべきものだと私は思います。

(単純に「金融商品に関する会計基準」上も、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託等は

売買目的有価証券もしくは投資有価証券に分類されると思います。

大げさに言えば、「連結キャッシュ・フロー計算書等の作成基準」と「金融商品に関する会計基準」との間に矛盾があると言えます。)

さらに言えば、3ヶ月以内に満期日や償還日が到来するにしても、今後も同等のコマーシャル・ペーパー、売戻し条件付現先、公社債投資信託等を

再購入し続けると資金計画上会社の方針として決定しているならば、

それらは満期日や償還日に関わらず「投資有価証券」に分類されるべきものだと私は思います。

特に、”満期日や償還日に関わらず「投資有価証券」に分類されるべき”という点については、同実務指針に面白いことが書かれていました。

私の主張はこれらは現金同等物ではなく「投資有価証券」だという主張ですので文脈は異なりますが、言わんとしている意味合いは同じです。

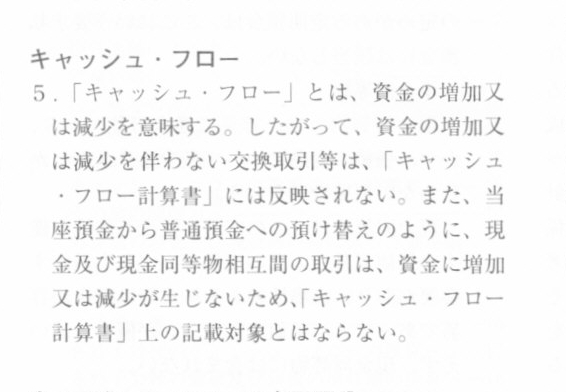

「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」

Ⅰ 連結キャッシュ・フロー計算書等の作成に関する実務指針

キャッシュ・フロー

(キャプチャー)

”今後も同等のコマーシャル・ペーパー、売戻し条件付現先、公社債投資信託等を再購入し続けると資金計画上会社の方針として決定している”

という言葉の意味は、同実務指針の文言を借りれば、

同等のコマーシャル・ペーパー、売戻し条件付現先、公社債投資信託等の「交換取引等」を行うという意味です。

また、同等のコマーシャル・ペーパー、売戻し条件付現先、公社債投資信託等の「相互間の取引」を行うという意味です。

表面上の満期日や償還日は3ヶ月以内だとしても、「同等のものを再購入する」ということは

「交換取引等」そして「相互間の取引」を行うことを意味しますので

それらは満期日や償還日に関わらず「投資有価証券」に分類されるべきものだ、と私は思います。

株式会社マルヤの場合は流動資産の部に売買目的有価証券がありません(投資有価証券はある)。

仮に、現金同等物の中に、”価値の変動について僅少なリスクしか負わない取得日から3ヶ月以内に償還期限の到来する短期投資”が

含まれているとしたら、それは本来は売買目的有価証券に分類されねばならないものかもしれません。

言うまでもないことですが、定期預金や譲渡性預金はそもそも短期投資とは言わないと思います。

なお、同実務指針には、

>現金同等物として具体的に何を含めるかについては、各企業の資金管理活動により異なることが予想されるため、

>経営者の判断に委ねることが適当と考えられている。

と書かれていますが、これは正反対です。どこでそう考えられているのでしょうか。海の向こうでしょうか。

現金同等物として具体的に何を含めるかについては、会計基準で厳格に定めるべきです。経営者や会計士の判断に委ねてはいけません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}