2012年6月2日(土)

2012年6月2日(土)日本経済新聞

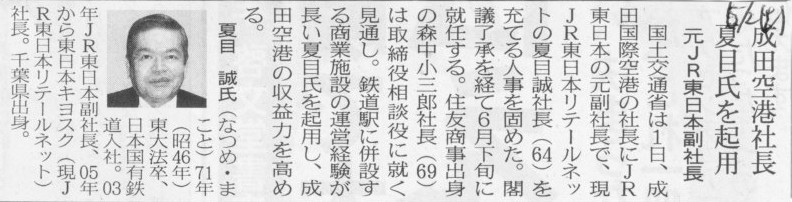

成田空港社長 夏目氏を起用 元JR東日本副社長

(記事)

2012年6月2日(土)日本経済新聞

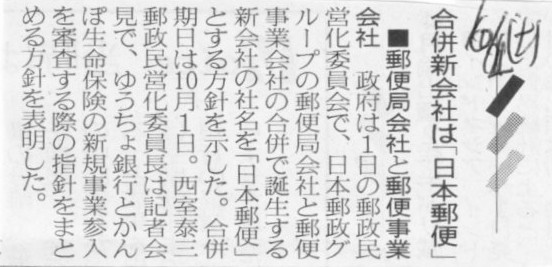

■郵便局会社と郵便事業会社 合併新会社は「日本郵便」

(記事)

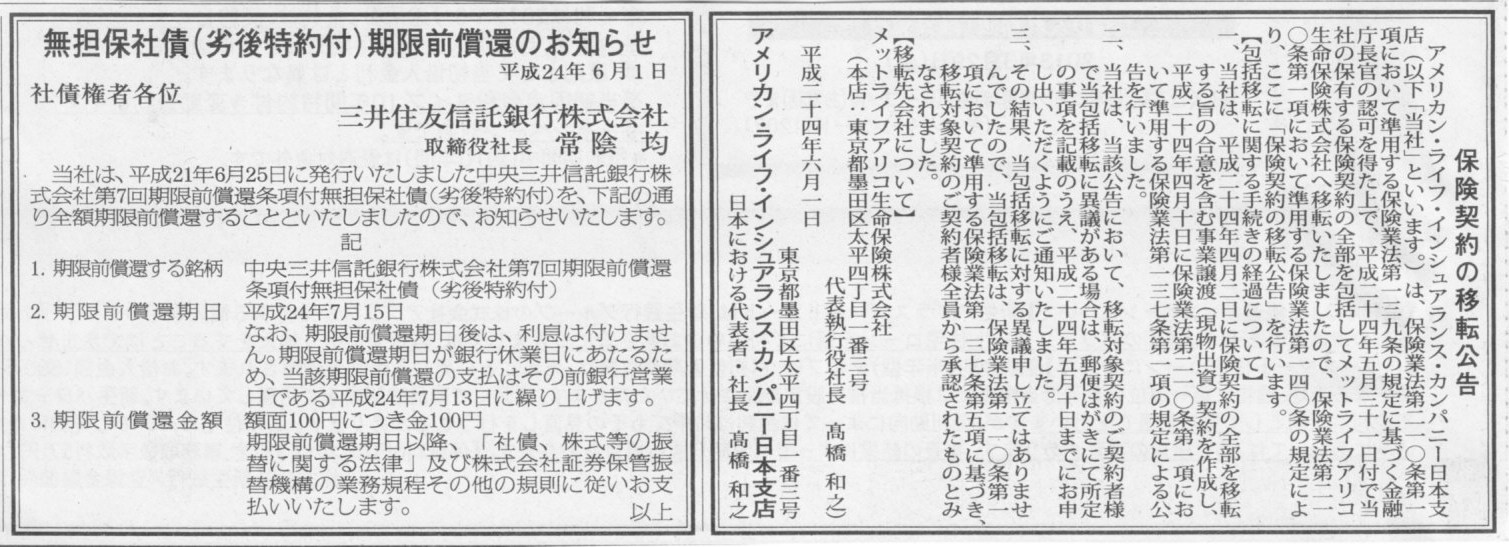

2012年6月1日(金)日本経済新聞 公告

保険契約の移転公告

アメリカン・ライフ・インシュアランス・カンパニー日本支店

無担保社債(劣後特約付)期限前償還のお知らせ

三井住友信託銀行株式会社

(記事)

2012年6月1日(金)日本経済新聞

新関空、伊丹空港ビル買収へ

(記事)

2012年6月1日(金)日本経済新聞

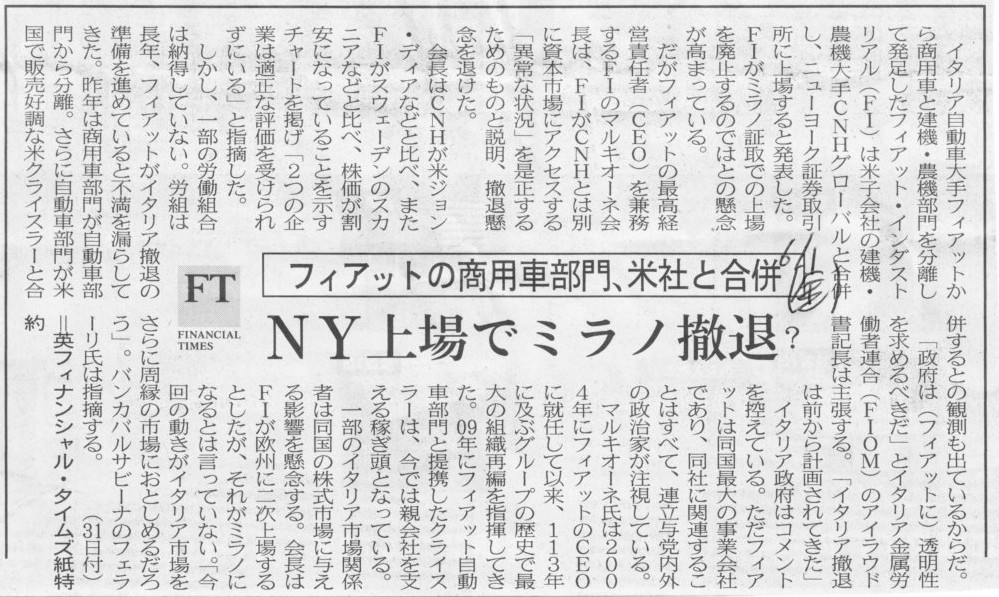

フィアットの商用車部門、米社と合併 NY上場でミラノ撤退?

(記事)

2012年6月1日(金)日本経済新聞

オリックス 個人向け社債 300億円調達

(記事)

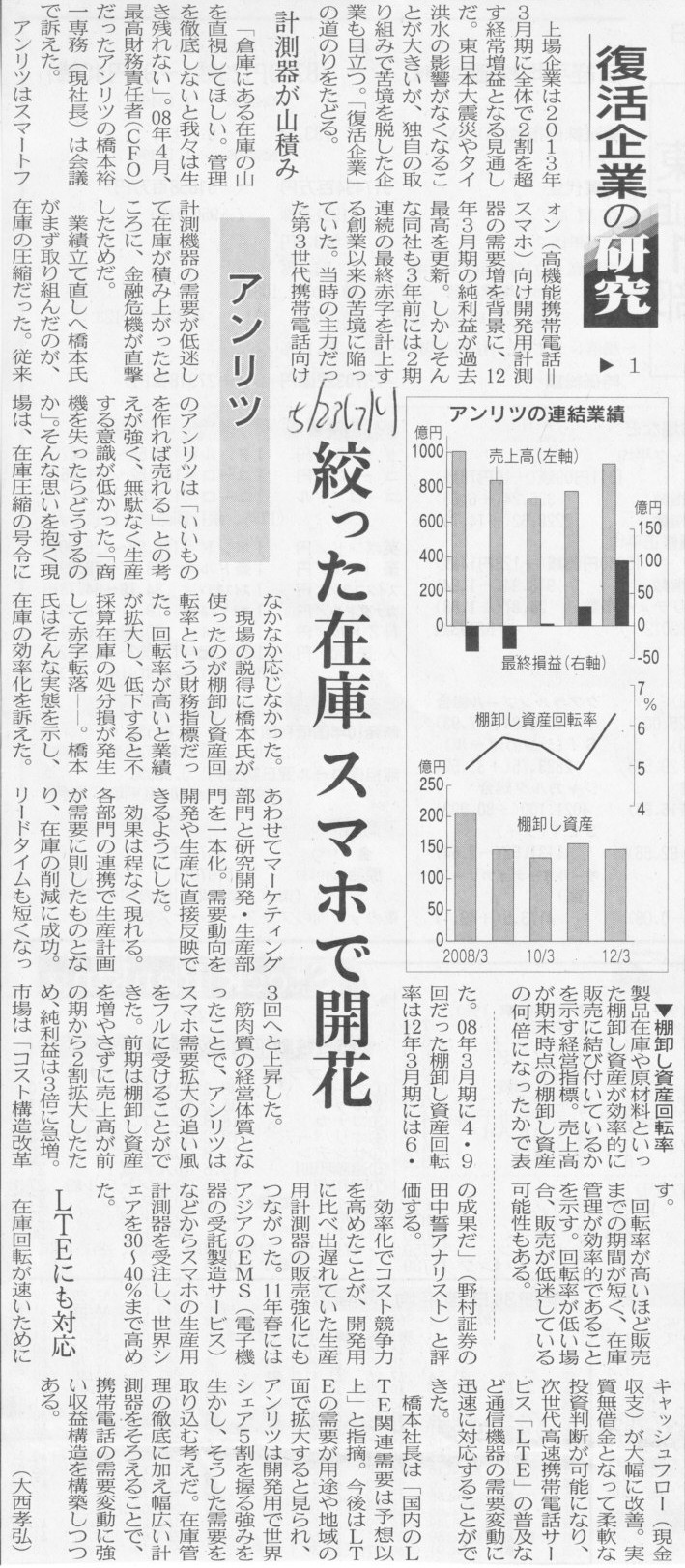

2012年5月23日(水)日本経済新聞

復活企業の研究 ①

アンリツ 絞った在庫 スマホで開花

(記事)

2012年5月24日(木)日本経済新聞

復活企業の研究 ②

ユナイテッドアローズ 現場重視で集客回復

(記事)

2012年5月25日(金)日本経済新聞

復活企業の研究 ③

OKI 日本型ATM、中国で稼ぐ

(記事)

2012年5月30日(水)日本経済新聞

復活企業の研究 ④

アシックス 靴のブランド 欧州で再生

(記事)

2012年6月1日(金)日本経済新聞

復活企業の研究 ⑤

横河電機 計測縮小、プラントに活路

(記事)

2012年6月2日(土)日本経済新聞

■三光汽船 再生計画の提示先送り

(記事)

【コメント】

三光汽船の私的整理?

まだこのネタやってたんですか。

資金繰り表の作り方が分かりませんか?

本来なら資金繰り表作成の説明書を読んで理解して下さいと言いたいところですが、

その時間がないのなら私から教えてもらった方がはやいですよ。

資金繰り表の作り方に関して分からないことがあったらすぐ私にきいてください。

格安で、いや三光汽船に限っては無料でアドバイスして差し上げます。

だからちゃんとアドバイスしてやるっていったのにまったく、ということがないようにして下さい。

資金繰り表を作成できないということはひょっとして法学部の方ですか。

2012年5月16日

株式会社ヤマノホールディングス

平成24年3月期

決算短信〔日本基準〕(連結)

ttps://ircms.irstreet.com/contents/data_file.php?template=1063&brand=80&data=128447&filename=pdf_file.pdf

【コメント】

以下に、この件に関するプレスリリースを紹介していきます。

といっても、期間は2012年5月16日~2012年5月23日ですが。

2012年5月16日に「株式の併合に関するお知らせ」を発表して、5日後の2012年5月21日に「株式併合の中止に関するお知らせ」の発表です。

本当に真剣に検討したのでしょうか。

始めから実行する気は全くなかったのはないでしょうか。

2012年5月16日

株式会社ヤマノホールディングス

当社子会社株式の追加取得(完全子会社化)及び当社連結子会社の吸収合併並びに連結子会社の合併に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128444&filename=pdf_file.pdf

2012年5月16日

株式会社ヤマノホールディングス

定款の一部変更に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128441&filename=pdf_file.pdf

2012年5月16日

株式会社ヤマノホールディングス

株式の併合に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128438&filename=pdf_file.pdf

2012年5月16日

株式会社ヤマノホールディングス

資本金及び資本準備金並びに利益準備金の額の減少、剰余金処分に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128435&filename=pdf_file.pdf

2012年5月16日

株式会社ヤマノホールディングス

連結子会社(堀田丸正株式会社、タケオニシダ・ジャパン株式会社)の合併に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128432&filename=pdf_file.pdf

2012年5月21日

株式会社ヤマノホールディングス

(訂正)「株式併合についてのQ&A」の一部訂正のお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128859&filename=pdf_file.pdf

2012年5月23日

株式会社ヤマノホールディングス

(再訂正)「定款の一部変更に関するお知らせ」の一部訂正に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128938&filename=pdf_file.pdf

2012年5月23日

株式会社ヤマノホールディングス

株式併合の中止に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128935&filename=pdf_file.pdf

2012年5月23日

株式会社ヤマノホールディングス

(再訂正)「『株式併合についてのQ&A』及び

『減資(資本金及び資本準備金並びに利益準備金の額の減少)についてのQ&A』」の一部訂正のお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128932&filename=pdf_file.pdf

2012年5月23日

株式会社ヤマノホールディングス

(訂正)「資本金及び資本準備金並びに利益準備金の額の減少、剰余金処分に関するお知らせ」の一部訂正に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128929&filename=pdf_file.pdf

少し気になる点がありますので少しコメントします。

プレスリリースの中に、連結子会社の吸収合併に関するお知らせがありますが、

合併消滅会社は全て債務超過の会社です。

確かに、債務超過の企業を吸収合併することは法的には可能は可能ではありますが。

合併存続会社の貸借対照表には単純に考えただけで合併消滅会社の債務超過の額だけ営業権(借方)が載ってきますし

当然合併消滅企業の負債(貸方)がそのまま載ってきます。

借方、貸方の両方に合併の負担がのしかかってきます。

合併存続会社が合併消滅会社よりもはるかに規模が大きくなおかつ収益性が高いのであればその負担に耐えられるでしょうが、

最悪の場合は共倒れ(法的には既に一つですが)ということもあり得ます。

ヤマノホールディングスの場合はといいますと、

総資産の額は合併存続会社であるヤマノホールディングスが合併消滅会社二社よりも3倍以上大きいわけですが、

純資産が極めて薄い状態です。

資本金1,602百万円に対し純資産合計が297百万円です。

評価・換算差額等等の額は小さく、ヤマノホールディングス自身に大幅な資本の欠損がある状態です。

一方、合併消滅会社2社の純資産額はそれぞれ、△246百万円、△483百万円です。

単純に考えれば、合併後のヤマノホールディングスの貸借対照表に営業権が729百万円載ってきます。

合併後ヤマノホールディングスが十分な利益を上げていければ営業権の償却に耐えられると思いますが、

例えば合併後営業権を一括償却するとすればヤマノホールディングスは一発債務超過です。

裏を返せば、営業権のおかげで債務超過を免れている状態なわけです。

確かに、法的には問題はありませんし何か怪しげな雰囲気がぷんぷんする合併というわけでもないのですが、

合併後の経営は本当に大丈夫なのだろうか、という気がしてなりません。

それから、本当にどうでもいいことなのですが。

バカバカし過ぎて書きたくもないのですが。

決算短信を見ますと、連結貸借対照表に「その他の包括利益累計額」とあります。

単体の貸借対照表と見比べれば分かるようにこれは「評価・換算差額等」のことです。

連結でも「評価・換算差額等」でいいではないか、と思うのですが。

なぜ単体と連結で名称を変える必要があるのか全く分かりません。

むしろ、単体と連結では名称を統一すべきだと思います(この場合で言えば従来通り「評価・換算差額等」に統一すべきです)。

なお、言うまでもないことですが、その他有価証券評価差額金や為替換算調整勘定は全く利益ではありません。

全く利益などではなく、これらは文字通り評価差額や換算差額です。

2012年5月23日

株式会社ヤマノホールディングス

減資(資本金及び資本準備金並びに利益準備金の額の減少)についてのQ&A

ttps://ircms.irstreet.com/contents/data_file.php?template=1070&brand=80&data=128941&filename=pdf_file.pdf

>Q1.

減資の目的は何でしょうか。

>

>当社は過年度において損失を計上した結果、利益剰余金が△3,362百万円(平成24年3月31日現在)となっております。

>減資によりこの欠損を填補し財務の健全性を確保するとともに、

>配当等の株主還元を含む今後の柔軟な資本政策の展開を可能とするため、減資を実施します。

なるほどなるほど、累積損(繰越損失)を穴埋めする目的で資本金及び資本準備金を取り崩すわけですね。

純資産合計は減少しませんし現金が出て行くわけでもありませんので、自己資本比率も変わりませんし資金繰りにも影響しません、

したがって特に問題ないでしょう。

・・・と一昔前の私なら答えていたでしょうが、今はそうは思いません。

累積損(繰越損失)を穴埋めするために資本金及び資本準備金を取り崩すことはやはり認められません。

理由を一言で言えば、「資本充実の原則」に反するからです。

もう少し理由を説明的に言えば、

どのような場合であれ(利益剰余金が十分なプラスの状態であれ大幅なマイナスの状態であれ)、

資本金及び資本準備金を取り崩して利益剰余金に振り替えることは

結局、単純に利益の裏づけがないまま配当可能な限度額を増加させることと完全にイコールだから、

となります。

2011年12月18日(日)

http://citizen.nobody.jp/html/201112/20111218.html

2011年12月26日(月)

http://citizen.nobody.jp/html/201112/20111226.html

2012年3月2日(金)

http://citizen.nobody.jp/html/201203/20120302.html

>減資によりこの欠損を填補し財務の健全性を確保するとともに、

とありますが、話は完全に逆だと思います。

純資産合計額は増加しませんし振替前は十分な利益剰余金はなかったのに配当可能な限度額だけを増加させたことになるわけですから、

(現金が社外流出しやすくなった分)相対的には財務の健全性は悪化したことになります。

現行の会社法では資本金も資本準備金も利益剰余金も事実上自由に振り替えできるわけでして、

これらの区別は実際には全くないのと同じだと思います。

これでどうやって債権者保護の目的を果たす(概念的には資本充実の原則を守る)のでしょうか。

(法律の専門家は施行前から十分に分かっていたことなのかもしれませんが)私は最近会社法は本当にデタラメだなと思うようになってきました。

現会社法は廃止し、旧商法に戻すべきではないか、という気がしてきました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}